- Как привлечь клиентов в страховую компанию

- Три способа загубить бизнес и выходы из ситуации

- Как правильно раскрутить страховой бизнес: 6 действенных способов

- Формирование теплого круга контактов

- Источники холодных контактов

- Оффлайн-продвижение

- Продвижение в социальных сетях

- Публикации на форумах

- Создайте посадочную страницу

- Про внедрение новых технологий — несколько советов от успешных предпринимателей

- Показатели эффективности страхового бизнеса

- Основные тенденции рынка страхования в 2017-м

- Тренд 1. Проблемы с ОСАГО

- Тренд 2. Рост договор на страхование жизни

- Тренд 3. Банковский канал страхования растет

- Тренд 4. Страхование несчастных случаев на прежнем уровне

- Тренд 5. Медицинское страхование на пике популярности

- Тренд 6. В страховании имущества премии растут

- Тренд 7. Падение сборов от корпоративного страхования

- Выбирайте готовый страховой бизнес, чтобы не рисковать

- Станьте владельцем успешного бизнеса с «Первым Брокером»

- Как привлечь клиентов в страховую компанию: видео

- Как запустить свой страховой бизнес

- Понятия, связанные со страховым бизнесом

- Виды страхования

- Личное страхование

- Имущественное страхование

- Страхование ответственности

- Типы страховых организаций: какой бизнес реально открыть

- Компании

- Брокер

- Агентство

- Рентабельность страхового агентства

- Маркетинг и продвижение страхового агентства

- Заключение

Как привлечь клиентов в страховую компанию

Вы менеджер страховой компании или страховой агент, а может, начальник отдела продаж, который отвечает за количество заключенных с клиентами сделок? Главное, на чем стоит сосредоточиться — формирование и пополнение собственной клиентской базы. В этой статье расскажем, как привлечь клиентов в страховую компанию и увеличить доходность бизнеса.

Главное, на чем стоит сосредоточиться — формирование и пополнение собственной клиентской базы.

Главное, на чем стоит сосредоточиться — формирование и пополнение собственной клиентской базы.

Три способа загубить бизнес и выходы из ситуации

Самое плохое, что может сделать страховой агент — разместить несколько бесплатных объявлений на остановках и ожидать шквала звонков. Искать клиентов нужно всегда. Поэтому, когда идете в поликлинику или парикмахерскую, берите с собой визитки. Заводите знакомства при любом удобном случае. Будьте мобильны, коммуникабельны и инициативны.

Еще одним подводным камнем становится неумение работать с базой контактов. Не важно, насколько большой базой вы обладаете, если не общаетесь с клиентами и не предлагаете им услуги повторно. Информируйте аудиторию об изменениях, новых услугах и акциях, напоминайте о сроках платежей и окончания полиса. Звоните, если узнали, что клиент купил квартиру, машину или отправляется за рубеж. Предлагайте вместе посетить выставки и конференции.

- Быть далеким от интересов клиентов

Ваша задача как страхового агента — предложить клиенту продукт, который решит его конкретную проблему. Первым этапом для заключения сделки становится личный контакт. Чтобы не загубить положительное впечатление, не навязывайте услуги, в которых клиент не нуждается. Определите его боли и только после этого подскажите эффективное решение в виде конкретного продукта страхования.

Как правильно раскрутить страховой бизнес: 6 действенных способов

Перед тем, как продвигать страховую компанию, определите основные точки роста. Первое, на что стоит обратить внимание — наращивание клиентской базы за счет увеличения списка контактов. Все знакомства делят на два класса: теплые и холодные. При теплых контактах вы предлагаете услуги ближайшему окружению. Холодные контакты — телефоны незнакомых людей, которым теоретически может быть интересно предложение.

Формирование теплого круга контактов

Начните успешный бизнес с ближайшего окружения. Особого внимания заслуживают руководители отделов продаж, волонтеры, активные участники общественных организаций, лидеры мнений и сотрудники колл-центров. Всех их объединяет широкий круг знакомств и возможность получения рекомендаций в будущем.

Источники холодных контактов

Как правильно вести поиск холодных контактов? Источниками могут стать готовые платные и бесплатные клиентские базы, сайты и доски объявлений, социальные сети и страницы блоггеров.

Оффлайн-продвижение

Успех в бизнесе приносит сочетание нескольких методов продвижения, поэтому не забывайте о старых приемах. Расклейте объявления в местах присутствия ЦА, закажите несколько баннеров, подайте рекламу в СМИ.

Продвижение в социальных сетях

Создайте сообщества в «Фейсбуке» и «ВКонтакте», в которых будете предлагать услуги страхования. Понятно опишите предложение и укажите несколько способов обратной связи.

Чтобы увеличить доход, используйте малобюджетные методы продвижения:

- разошлите предложения по списку контактов;

- публикуйте комментарии в специализированных группах;

- используйте таргетированную рекламу.

Когда появятся деньги, вложите в SMM больше средств. Это позволит увеличить доход в несколько раз.

Публикации на форумах

Создайте тему по страхованию на профильном форуме. Укажите, какие страховые услуги оказываете, и предложите бесплатные консультации. Дайте контакты для связи. Если не забывать об этом канале продвижения, с одного форума вы можете заключать по 3–4 договора в месяц.

Создайте посадочную страницу

Раскрутить страховой бизнес вы можете таким способом, как организация комплексной рекламной кампании в интернете. Создайте сайт-воронку с формой подписки и собирайте контакты, которые сможете использовать для дожима сделок. В обмен на e-mail предложите бесплатную консультацию или любую другую услугу.

Про внедрение новых технологий — несколько советов от успешных предпринимателей

А теперь несколько советов от успешных предпринимателей, которые рассказывают о тенденциях рынка и том, как сделать бизнес успешным.

Генеральный директор страховой группы «Уралсиб» Александр Усов советует для повышения конкурентоспособности предприятия делать ставку на новые услуги. К примеру, уже сейчас «Уралсиб» активно пробует модель «аффинити», которая предполагает включение страхового продукта в состав нестраховой услуги. Это может быть страхование от несчастного случая, входящее в стоимость билета на каток или спуск на лыжах.

Еще одним инновационным продуктом, увеличивающим прибыль, становится телематика. При покупке полиса «Точное КАСКО» клиент получает телематическое устройство для оценки стиля вождения. С его помощью аккуратные водители экономят на страховке до 25 % средств. Этот продукт выгоден клиентам и страховому офису. Клиентами компании становятся аккуратные водители, которые берут страховку для получения компенсации при угоне или аварии. При этом цена устанавливается без надбавки за «лихачество».

По словам Александра Усова, такие digital-инструменты позволяют справиться с конкуренцией и улучшить качество обслуживания, а значит, комфортно чувствовать себя в меняющихся условиях рынка.

Генеральный директор «Сбербанк Страхование» Ханнес Чопра делает ставку на коробочные услуги. По его словам, особого внимания заслуживают полисы с заранее одобренным лимитом, которые можно купить в отделении Сбербанка. Специфика предложения — в его мобильности. На оформление полиса уходит не более 3 минут.

Кроме того, «Сбербанк Страхование» предлагает продукты для малого бизнеса. В них включены компенсации за потерянное имущество, гражданскую ответственность и перерыв в работе. К примеру, если на производстве отключили электроэнергию, компания возмещает убытки. Раскрутить такой продукт, как коробочный, просто. Клиент может сравнить время заключения договора. Стандартный полис оформляют за 2–3 недели. Коробочный — за 1–2 часа.

На решение основных проблем бизнеса направлен продукт «Страховое ателье», конструктор для определения индивидуальных параметров страхования, включая страховые риски и лимиты.

«Сбербанк Страхование» предлагает новые условия для КАСКО, в соответствии с которыми клиент вносит платежи в зависимости от регулярности использования ТС. Индивидуальные тарифы приносят прибыль всем. При этом, чем меньше ездишь, тем меньше платишь.

Предусмотрены специальные добавочные пакеты страхования. Это позволяет купить по сниженной цене страховку для черты города и отдельное покрытие на случай загородных поездок. Все эти хитрости дают возможность в перспективе раскрутить страховое агентство, так как клиент видит, что компания заботится лично о нем, а не о сиюминутной прибыли.

Показатели эффективности страхового бизнеса

Как раскрутить страховую компанию, если не знать текущих показателей доходности? Теоретически делать небольшие шаги для продвижения можно и нужно. Но они станут более эффективными, если использовать комплексный анализ. Для оценки текущих реалий используют показатели эффективности. Опишем основные из них.

- Абсолютный размер страховых премий и выплат, их динамика по видам страхового покрытия.

- Общее число выданных полисов и застрахованных лиц с учетом средней страховой суммы.

- Число наступивших страховых случаев и выплат. Доля отказов при общем количестве заявленных убытков.

- Абсолютный размер некомпенсированных потерь (позволяет оценить размер страхового покрытия).

- Убыточность страховых сумм. Обнаруживает среднее значение страховой суммы для увеличения доходов.

- Полнота страховой защиты. Определят отношение общих выплат к понесенному ущербу. При слишком низком коэффициенте требуется увеличить страховое обеспечение.

- Уровень выплат. Показывает отношение платежей от клиента к уплаченной страховой премии.

Основные тенденции рынка страхования в 2017-м

Расскажем о наиболее важных тенденциях, которые наблюдаются в Москве и малых городах России в 2017 году. В первом квартале совокупные сборы страховых точек приросли на 5,2 % и составили цифру в 316 млрд рублей. Выплаты по страховым случаям увеличились на 5,2 % (до 123,5 млрд рублей).

Тренд 1. Проблемы с ОСАГО

ОСАГО остается одним из рисков страхового бизнеса. Выплаты по этому продукту выросли до 52,4 млрд рублей (46 %), а убыточность продолжает расти. В первом квартале этот показатель составил уже 108 %.

Тренд 2. Рост договор на страхование жизни

Если думаете, как раскрутить страховой бизнес, делайте ставку на договоры с физическими лицами. В первом квартале 2017-го сегмент страхования жизни занял первое место по объемам премий (59,8 млрд р.). Он уже обогнал рынок ОСАГО и КАСКО, чьи доли на рынке взяли курс на снижение.

Тренд 3. Банковский канал страхования растет

Как привлечь клиентов, судя по последним тенденциям, лучше всего известно банкам. Банковский канал в текущем году в первый раз обогнал агентский. По результатам первого квартала, 37,9 % сборов пришлось на него. Есть прогноз ВВС, согласно которому к концу года эта цифра перейдет за 40 %.

Тренд 4. Страхование несчастных случаев на прежнем уровне

Чтобы правильно организовать деятельность, помните о таком тренде, как сохранение объема премий по страховым случаям. Резкий всплеск убыточности сегмента, который произошел в 2015-м, до сих пор влияет на ситуацию. Однако постепенно показатель смещается. Что дает надежду на прирост сборов.

Тренд 5. Медицинское страхование на пике популярности

Позитивный рост заметен в сегменте добровольного медицинского страхования. В первом квартале года страховщики собрали на 11 % больше средств, чем год назад. Объем выплат при этом удерживается на исходном уровне.

Тренд 6. В страховании имущества премии растут

В сегменте страхования имущества физических лиц премии увеличиваются быстрее, чем выплаты. По результатам первого квартала сборы выросли на 15,6 %, а выплаты всего на 8,1 %. Наибольшие темпы роста показывает коробочное страхование имущества.

Тренд 7. Падение сборов от корпоративного страхования

При организации страхового бизнеса помните о такой тенденции, как падение сборов в корпоративном секторе. Этот сегмент больше остальных взаимосвязан с ситуацией в экономике. В 2015-м в сегменте была выявлена стагнация по взносам на фоне растущих выплат. В 2016-м отметили стабилизацию ситуации. В первом квартале 2017-го сборы вновь упали на 21,8 %.

Выбирайте готовый страховой бизнес, чтобы не рисковать

Судя по отзывам владельцев страховых компаний, основать собственный бизнес с нуля — трудоемкая задача. Не хотите рисковать? Купите готовый проект. Вы получите сформированную клиентскую базу и имеющиеся договоры и с первых дней начнете получать стабильный доход. Обязательно обратите внимание при покупке на:

- наличие лицензий и разрешений;

- деловую репутацию предприятия;

- проработанность бизнес-плана страховой компании;

- наличие и удобство расположения офиса;

- наличие контактов корпоративных клиентов;

- профессионализм сотрудников.

Станьте владельцем успешного бизнеса с «Первым Брокером»

Чтобы на должном уровне оценить выставленный на продажу объект, нужны знания брокера. Воспользуйтесь помощью профессионалов вместо того, чтобы делать инвестиции в заведомо убыточное предприятие. Специалисты «Первого Брокера»:

- выяснят рыночную цену проекта;

- сопроводят сделку купли-продажи;

- проведут предварительный аудит.

Мы знаем, как привлечь людей в компанию и сделаем все для ее продвижения. Хотите стать владельцем прибыльного бизнеса? Доверьтесь нам и получите готовое решение.

Как привлечь клиентов в страховую компанию: видео

Источник

Как запустить свой страховой бизнес

Заниматься страхованием выгодно. Рейтинговое агентство АКРА опубликовало данные, свидетельствующие о том, что рентабельность капиталовложений в этой отрасли вдвое превышает средний показатель прибыльности по стране. Такая привлекательность, казалось бы, должна побуждать каждого инвестора и предпринимателя открыть страховой бизнес в Москве или другом крупном российском городе, и спокойно богатеть с каждым днем. Но не все так просто. Для начала следует разобраться в сути дела и рассмотреть разные варианты действий.

Понятия, связанные со страховым бизнесом

Основные бизнес-процессы страховой деятельности развиваются в четырех направлениях. Она одновременно может рассматриваться как:

- система общественно-экономических отношений;

- род деятельности;

- вид бизнеса;

- способ защиты финансово-имущественных интересов.

Наиболее часто встречающееся в различных источниках определение содержит ярко выраженную тавтологию:

Страховой бизнес — это деятельность по защите интересов (нивелированию рисков, компенсации возможных убытков и т. д.) субъектов, при которой используются методы страхования на договорной основе.

Эта формулировка уязвима с современной точки зрения. В ней учтена возможность осуществления деятельности только непосредственного страховщика, в то время, когда услугу оказывают и другие лица (брокеры, актуарии, агенты). В ряде случаев принципы организации страхового бизнеса не предполагают заключения специального договора. Действуют законодательные акты, автоматически устанавливающие обязательства по защите интересов потребителей от рисков (например, на транспорте).

Таким образом, понятие нуждается в расширенном толковании. В процесс вовлечены все заинтересованные участники, а сам он намного сложнее схемы, описанной в определении.

Характеристика и структура страхового бизнеса вписывается в сферу общественного производства, но обладает рядом особенностей:

- Продолжительность периода потребления. В отличие от большинства услуг, страхование не является разовой сделкой. Экономические отношения между продавцом и покупателем длятся на протяжении срока действия договора (формального или обусловленного законодательством).

- Перманентный «режим ожидания». Получив оговоренную плату, страховщик всегда должен быть готовым к событию (страховому случаю), влекущему выплату возмещения.

- Особое психологическое состояние. Клиент, оплатив полис, получает взамен не только возможность компенсации убытков, но и спокойствие, входящее в цену предоставленной услуги.

- Материализация при неблагоприятных обстоятельствах. Денежную форму компенсация приобретает только при наступлении страхового случая.

Эти и другие особенности страховой организации задают условия ее успешного функционирования:

- Наличие специального фонда, служащего источником выплат.

- Создание системы компенсации последствий страховых случаев.

Наполнение страхового фонда осуществляется за счет взносов, уплачиваемых страхователями. При этом сумма возмещения, как правило, существенно превосходит стоимость полиса. Прибыльность деятельности зависит от соотношения поступающих и выплачиваемых средств.

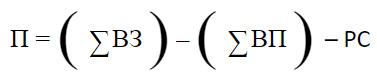

Суть страхового предпринимательства выражается формулой:

|

Где:

- П – прибыль страховщика до вычетов налогов;

- ВЗ – входящие взносы страхователей;

- ВП – исходящие выплаты возмещений;

- РС – расходы на содержание фирмы-страховщика.

Та же формула, но в упрощенном виде: «грязная» прибыль = суммарная страховая премия – сумма взносов – текущие издержки.

Естественно, что чем больше будет выплат, тем меньшим окажется доход. В идеальном варианте страховые случаи не наступают, и издержки ограничиваются текущими расходами (арендой офиса, зарплатой сотрудников, ЖКХ и т. д.). Отрицательное значение П повлечет банкротство.

Взносы определяют риски страхового бизнеса. В основе подсчета лежат вероятностные показатели пожара, затопления, болезни, смерти и других безрадостных событий, указанных в договоре. Для их вычисления применяются сложные математические инструменты и данные статистики.

Принцип, «чем больше, тем лучше», в данном случае не работает. Слишком высокие взносы отпугнут клиентов и побудят их создавать собственные резервные фонды на «всякий несчастный случай». К тому же, на рынке страхования действует сильная конкуренция.

Виды страхования

Страховые услуги классифицируются по признакам добровольности и характера объекта. В целом, всех их можно разделить на три основные категории. Рассмотрим их.

Личное страхование

Объектами являются трудоспособность, здоровье и жизнь. Личное страхование выполняет две функции: сберегательную и рисковую. Может быть добровольным и обязательным (для отдельных групп граждан). Включает ряд особых условий: выплаты дополнительной пенсии, погашение неожиданных расходов на медицинское обслуживание и т. п.

Имущественное страхование

Страхуется движимое и недвижимое имущество физических и юридических лиц от повреждения и полного уничтожения, а также предпринимательские риски (убытки и недополученные доходы).

Страхование ответственности

Предметами страхования являются: гражданская и профессиональная ответственность, защита от снижения качества изготовляемой продукции по причинам, независящим от производителя, а также компенсация убытков третьих лиц, пострадавших вследствие воздействия этих факторов.

Типы страховых организаций: какой бизнес реально открыть

Страховой вид бизнеса в России существует в трех организационных формах:

Каждой из них свойственны свои преимущества, недостатки и ограничения для потенциальных операторов.

Компании

Компании представляют собой непосредственных страховщиков. Этим они отличаются от брокеров и агентов, выполняющих вспомогательные функции. Страховые компании (СК) являются главными выгодоприобретателями, но они несут и львиную долю расходов. Требования для лицензирования высоки: для открытия СК необходимо наличие минимального капитала, сумма которого зависит от характера страхуемых рисков.

| Страхуемый риск | Минимальная сумма уставного капитала, млн руб. |

| Жизнь | 450 |

| Здоровье | 120 |

Если же компания собирается заниматься перестрахованием, то есть брать на себя риски других страхователей, ей необходимо иметь на счете 600 млн руб.

Одно лишь это требование отсекает доступ огромного количества потенциальных участников рынка. Ограничение справедливое: компания, не обладающая достаточной финансовой мощью, имеет высокие шансы разориться при неблагоприятном развитии событий. Как следствие, наибольшая доля прибыли извлекается СК, учрежденными банками или аффилированными с ними (кэптивными).

Международная бизнес-модель страховой компании предполагает применение интересного подхода банков к клиентам. Решение о выдаче крупного кредита связывается со страхованием жизни. Таким путем финучреждения решают одновременно две задачи: гарантируют возвратность и зарабатывают дополнительную прибыль.

У банковских СК есть и другое преимущество: взносы размещаются на депозитах, включаются в оборот и приносят доход.

Самостоятельные компании, не аффилированные с банками, иногда используют франчайзинг. Покупка франшизы дает преимущества в виде рекламной поддержки торговой марки, мерчендайзинга и обучения персонала.

Брокер

Статус страхового брокера (СБ) доступнее, но порог входа в бизнес тоже высок. Для регистрации необходим собственный подтвержденный капитал или банковская гарантия, как минимум, на три миллиона рублей. Функции структуры этого типа:

- Помощь в выборе лучшего страховщика.

- Консультации по вопросам страховых продуктов и получения возмещения.

- Экспертная оценка рисков.

- Документальное оформление обязательств.

Брокер как бы находится между двух огней: он заинтересован в соблюдении интересов обеих договаривающихся сторон, которые нередко противоречат друг другу. Источником прибыли, в отличие от СК, для СБ служит не страховая премия, а комиссия, которую платит клиент.

Лицензирование брокерской деятельности является обязательным условием. Есть и другие требования, соответствовать которым непросто.

Для понимания сложностей, подстерегающих предпринимателя на этом пути, достаточно знать, что в Российской Федерации количество страховых брокерских контор исчисляется десятками.

Агентство

Стать страховым агентом проще всего. Для этого не обязательно быть юридическим лицом. Лицензия не нужна. Все риски, связанные с невыполнением обязательств, перекладываются на страховую компанию, которая выплачивает вознаграждение за каждого клиента. Главная проблема состоит в поиске страхователей. Конечно, предприятие в виде агентства, имеющее офис, вывеску и рекламные возможности, действует успешнее обычного гражданина, предлагающего оформить полис, что называется, «на коленке». Впрочем, и физическим лицам место на рынке находится.

Рентабельность страхового агентства

Пример бизнес-плана страховой компании мы рассматривать не будем. Руководители банков и предприниматели, сумевшие заработать сотни миллионов на уставной капитал, и так знают вероятную доходность подобных структур. Опираясь на доступные данные, попробуем оценить рентабельность страхового агентства.

Требуется начальная инвестиция в пределах от ста до четырехсот тысяч рублей. В эту сумму входят расходы на аренду помещения, рекламу, мебель, оргтехнику и оплату счетов ЖКХ в период «раскрутки». Затраты окупятся в течение полугода, если агентство обеспечит своему владельцу ежемесячную чистую прибыль около 70 тыс.

Отдельного внимания заслуживает оплата труда персонала. Желательно, чтобы агенты имели опыт работы в страховом бизнесе, но это не обязательно – можно научить. Вознаграждение состоит из двух неравных частей. Оклад обычно назначается небольшой, на уровне минимальной зарплаты или чуть выше. Основной упор делается на премию, составляющую приблизительно 20% от стоимости проданных полисов.

Поиск клиентов лучше систематизировать. Определенное количество потребителей услуги придут в офис сами, благодаря рекламе, и с ними важно грамотно работать, доходчиво объясняя преимущества каждого из предложений. «Свободная охота» ведется на основе личных связей и знакомств. Особое внимание следует уделять корпоративным клиентам, но получить кого-то из них – большая удача. Крупные предприятия обращаются напрямую в страховые компании в расчете на скидку. Обычно они ее получают.

Маркетинг и продвижение страхового агентства

Доступность входа в страховой бизнес порождает высокую конкуренцию со стороны многих других агентств. Необходимо выделиться, для чего маркетологи рекомендуют использование нестандартных методов продвижения этого специфического продукта. По понятным причинам готовых рекомендаций нет, но есть направления, в которых целесообразно прилагать усилия. Преимущества необычных подходов в том, что они существенно снижают расходы и действуют более эффективно. Рассмотрим их:

- «Партизанская» реклама. Использование ярких и шокирующих средств продвижения приводит к тому, что потенциальные клиенты рассказывают другим людям об увиденных событиях и объектах, удививших их. Например, прием одной голландской страховой компании, поместившей изображения разных бедствий на легких конструкциях, вместе с предложением немедленно позвонить по указанному телефону, дал хороший результат.

- Эпатаж. Следует осторожно относиться к использованию в слоганах двусмысленностей на грани приличия, но при соблюдении разумных пропорций они привлекают внимание и запоминаются.

- Флешмобы. Прием не новый. В США, в 40-е годы начали рекламировать торговые марки во время джазовых концертов. С поправкой на современность можно сделать публичную акцию короткой, и обойдется она недорого.

- Необычные услуги в прайс-листе. Один из признаков страхового риска – реальность угрозы нежелательного события. Если это правило слегка нарушить, есть шанс запомниться. Примеры: страховка от проигрыша в лотерее, встречи с динозавром или похищения марсианами.

Конечно, стандартные методы рекламы действуют надежнее, но эффект от необычных подходов может оказаться непредсказуемо сильным.

Заключение

Организация и развитие страхового бизнеса представляет собой сложную комплексную задачу. Его наиболее доступной формой является создание агентства, предоставляющего консультационные и посреднические услуги. Открытие страховой компании или брокерской конторы требует крупных инвестиций.

Источник