- Страхование инвестиций

- Подробности о страховке

- Условия и правила страхования

- Страхование инвестиций

- Предоставляем страховые продукты более 50+ надежных компаний

- О продукте

- Тарифы

- Объекты страхования

- Страховые риски

- Инвестиционное страхование в России: детальный обзор

- Что из себя представляет ИСЖ?

- Особенности инвестиционного страхования жизни:

- ❌ Большой взнос и малая переплата при наступлении страхового случая

- ✅ Возможность выбора активов

- 🔎 Деньги не сгорают, часть доходности определяется рынком

- ❌ Сложность досрочного выхода

- ✅ Удобство наследования

- ✅ Претензии третьих лиц

- ✅ Налоговые вычеты

- 🔎 Сравнение с зарубежным ИСЖ

- Доходность ИСЖ

- Выводы

Страхование инвестиций

Один из видов страховых продуктов, защищающих имущественный интерес субъектов инвестиционной деятельности, – страхование инвестиций. Рисками здесь являются обесценивание, потеря и уничтожение капиталовложений вследствие разных причин. Пока не все страховые компании в Москве и других городах готовы предложить подобные услуги, но разработки в этом направлении ведутся.

заявка ‘ data-blank-default=»ОСАГО» data-blank-detail=»» >

Подробности о страховке

Разновидностей инвестиционных рисков не меньше 15, но не все из них страхуются в России. В нашей стране предлагаются программы страхования, покрывающие:

- Строительно-монтажные риски.

- Ответственность должностных лиц.

- Потерю прибыли.

- Поломки производственного оборудования.

- Причинение ущерба движимому и недвижимому имуществу предприятия в результате непредвиденных обстоятельств (пожар, авария и пр.).

- Убытки от лишения права собственности на имущественный объект вследствие произвола чиновников или рейдерского захвата.

Также некоторые компании предлагают страхование инвестиций в виде банковских вкладов и иностранных инвестиционных вложений. В такие программы, как правило, включаются политические риски.

Условия и правила страхования

Страховой договор может заключаться до вложения капитала и после. Перед этим опытные инвесторы проводят предварительную экспертизу. В зависимости от ее результатов страховщиком рассчитывается тариф для инвестиционной страховки.

А инвестор изучает предложения страховых компаний. При выборе страховщика рекомендуем удостовериться, что у него есть лицензия и право на страхование инвестиций, и обратить внимание на финансовую часть договора.

Нужна информация, какие страховые компании предлагают программы инвестиционного страхования? Об этом подробно расскажет консультант. Звоните, пишите, мы всегда на связи!

Источник

Страхование инвестиций

Предоставляем страховые продукты более 50+ надежных компаний

Любая инвестиционная деятельность сопряжена со значительным риском потери ожидаемого дохода или всей суммы инвестиционных вложений.

Договор страхования инвестиций поможет предотвратить возможные убытки по различным видам и сферам инвестиционной деятельности и защитит капитал инвестора от возможных форс-мажоров.

Страховой брокер Инфулл проанализирует предложения всех страховых компаний и подберет для вас лучший договор страхования инвестиционной деятельности.

О продукте

Тарифы

Объекты страхования

Страховые риски

- Мы являемся официальным партнером более чем 50 страховых компаний.

- Наши услуги для вашей компании совершенно бесплатны.

- Мы защищаем интересы наших клиентов, а не страховых компаний.

Мы работаем для того, чтобы освободить наших клиентов от всех вопросов, связанных со страхованием, сделать их жизнь безопаснее и комфортнее, а бизнес — стабильнее.

В зависимости от обстоятельств, влияющих на степень страхового риска, к базовым тарифным ставкам применяются повышающие (от 1,1 до 5,0) или понижающие (от 0,9 до 0,2) коэффициенты в зависимости от степени риска конкретного инвестиционного проекта.

Факторы, влияющие на величину тарифа:

- страховое покрытие;

- размер страховой суммы;

- результаты деятельности за прошедший год;

- величина франшизы;

- иные факторы и индивидуальные условия договора.

Базовый тариф при страховании по риску банкротства от 0,15%, по риску неисполнения обязательство от 0,25%, по риску длительных остановок производства от 0,2% страховой суммы по договору.

Объектами страхования являются вновь создаваемые и модернизируемые основные фонды и оборотные средства во всех отраслях и сферах народного хозяйства Российской Федерации, ценные бумаги, целевые денежные вклады, научно-техническая продукция, другие объекты собственности, а также имущественные права и права на интеллектуальную собственность.

В качестве инвесторов могут выступать:

- органы, уполномоченные управлять государственным или муниципальным имуществом или имущественными правами;

- граждане, предприятия, объединения предпринимателей и другие юридические лица;

- иностранные юридические и физические лица, государства и международные организации.

Под убытками по договору страхования понимается полная или частичная потеря вложенных инвестиций, а также ожидавшиеся и закрепленные в инвестиционном проекте, но частично или полностью неполученные доходы от вложенных инвестиций.

Страховым случаем является совершившееся событие, обладающее признаками вероятности и случайности его наступления, предусмотренное договором страхования, с наступлением которого возникает обязанность страховой компании произвести выплату инвестору.

Страховыми случаями признаются нижеизложенные события:

- банкротство предприятий и организаций, являющихся субъектами инвестирования, подтвержденное судом или в ином порядке, предусмотренном законодательством Российской Федерации;

- неисполнение или ненадлежащее исполнение партнерами, подрядчиками, поставщиками инвестора своих обязательств при осуществлении застрахованного инвестиционного проекта;

- длительная (свыше одного месяца) остановка производства (работ, услуг) или сокращение объема производства на объекте инвестирования в результате аварии, пожара, взрыва, стихийных бедствий;

- факт возникновения убытков, наступивших в результате изменения условий осуществляемой деятельности по независящим от застрахованной организации обстоятельствам.

Риск банкротства наступает с момента признания факта несостоятельности предприятия арбитражным судом или официального объявления о ней субъектом инвестирования при его добровольной ликвидации.

Источник

Инвестиционное страхование в России: детальный обзор

Последние годы банки и страховые компании активно продвигают инвестиционное страхование жизни, а некоторые консультанты даже представляют его самым выгодным из всех возможных инвестиционных и страховых продуктов. Так ли это на самом деле? В этой статье представлен разбор этого продукта, смешивающего страхование и инвестиции, который предлагают российские компании.

Что из себя представляет ИСЖ?

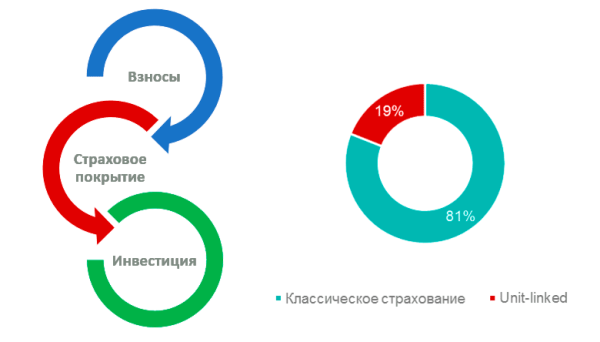

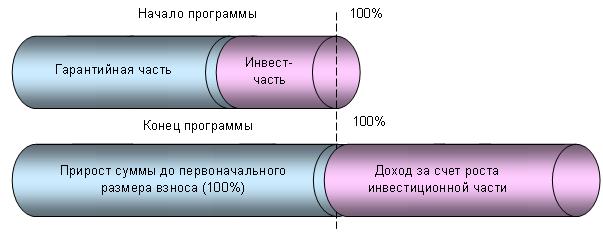

Инвестиционное страхование жизни – это страховой полис, в конце действия которого страхователь получает уплаченные взносы и имеет возможность заработать дополнительную прибыль. В отличие от накопительного страхования, тут могут использоваться рыночные инструменты с высоким риском , причем их выбор зачастую возлагается на самого клиента. Взносы страхователя делятся на 2 части:

- Страховая (гарантированная, безрисковая или накопительная) часть. Есть и другие обозначения. Она предназначена для оплаты защиты от рисков, предусмотренных страховым полисом, и может размещаться лишь в консервативных инструментах с низкой доходностью.

- Инвестиционная (рисковая) часть. Это часть взносов, которая направляется страховщиком в более рискованные инструменты. В разных источниках может быть путаница в названиях, но важно понимать смысл.

Соотношение рисковой и инвестиционной частей взносов определяется условиями договора, но как правило накопительная часть больше рисковой, особенно для людей старше среднего возраста. Поэтому ИСЖ можно считать структурным продуктом с защитой капитала. Доходность ИСЖ не может быть ниже нуля.

Однако в случае получения прибыли клиенту придется щедро делиться ею со страховой компанией, причем условия могут существенно различаться не только у разных страховщиков, но и в разных программах в пределах одной организации. Тут будет уместно назвать крупных продавцов инвестиционных страховых полисов на российском рынке: Allianz Жизнь, КАПИТАЛ LIFE, Ренессанс Жизнь, SOCIETE GENERALE Insurance, Альфа страхование и др.

Особенности инвестиционного страхования жизни:

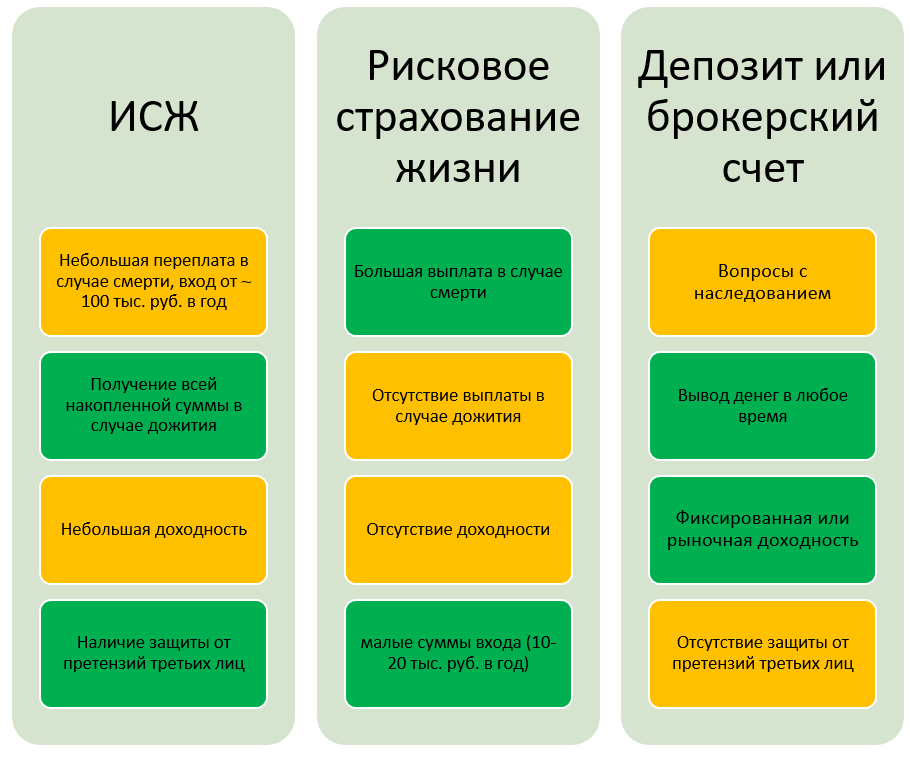

❌ Большой взнос и малая переплата при наступлении страхового случая

При классическом рисковом страховании, обычно заключаемого на год с возможностью продления, вполне возможно застраховаться на 1 млн. рублей, выплатив примерно 10-20 тысяч рублей в год. Т.е. коэффициент тут порядка 50-100, тогда как в накопительном страховании только 5-10 (где минимальные инвестиции порядка 100 тысяч рублей в год).

В случае ИСЖ минимальный страховой взнос может составить сотни тысяч рублей и даже выше, а выплата при страховом случае чаще всего лишь ненамного больше, чем общая сумма взносов. Или даже равна ей;

✅ Возможность выбора активов

В классическом и накопительном страховании распределением денег занимается страховщик. В полисах ИСЖ решение обычно за инвестором, причем большая часть страховых взносов в России инвестируется в фонды, которыми управляет сама страховая компания, ее дочерняя фирма или партнер;

🔎 Деньги не сгорают, часть доходности определяется рынком

В то время, как у накопительного страхования жизни сумма в конце программы часто известна заранее и сравнима с низкодоходным депозитом, в полисах ИСЖ клиент получает страховую часть плюс часть прибыли от инвестиций (рыночную доходность приобретенных инструментов). На момент заключения договора размер прибыли не известен ни клиенту, ни страховой компании. Напомню, что при классическом страховании суммы взносов сгорают;

❌ Сложность досрочного выхода

Как в накопительном, так и в инвестиционном страховании жизни при досрочном разрыве договора клиент теряет серьезные суммы. Поскольку стандартный срок договора тут начинается от 3 лет, но часто составляет 10-15 лет и выше, потенциальные потери выглядят очень весомыми. Скажем, если клиент захочет прервать программу в первые годы, то может получить лишь 30-70% от своего капитала. В классическом страховании все гораздо проще: договор на год, который расторгается в любой момент. Взносы не возвращаются, но они не вернутся и по окончании классической программы;

✅ Удобство наследования

В случае смерти лица, которому принадлежат деньги на банковском депозите или брокерском счету, его наследники должны пройти довольно хлопотную процедуру, чтобы вступить в наследство. В случае страховых договоров (в частности ИСЖ) получить выплаты будет намного проще: не будет никакой дележки наследства, споров и судов. Достаточно лишь вписать в страховой полис нужное имя. Более того, выгодоприобретателем по договору страхования может быть не родственник, а любое другое лицо;

✅ Претензии третьих лиц

В случае развода супруги делят имущество поровну или в соответствии с брачным договором. Деньги на банковских депозитах, ценные бумаги на брокерском счету и любое другое имущество — все будет распределяться между бывшими супругами. Страховка же не является имуществом — поэтому все страховые взносы, включая их инвестиционную часть, останутся принадлежать тому, кто их вносил.

То же самое относится не только к разводам, но и к банкротствам и любым другим судебным претензиям: по решению суда Федеральная служба судебных приставов может списать деньги с банковского счета в принудительном порядке и продать все имущество должника. Страховые взносы по ИСЖ никто изъять не сможет;

✅ Налоговые вычеты

За покупку страховых полисов сроком действия 5 лет и более (в том числе за ИСЖ), можно получить 13% налогового вычета, что значительно увеличит прибыльность инвестиций. Считаются они не от прибыли, а от годовой суммы взноса в программу ИСЖ. Для получения вычета необходимо подать электронную декларацию, отправить в налоговую заказное письмо или обратиться в отделение налоговой лично. В любом случае потребуются следующие документы:

- паспорт страхователя;

- страховой полис;

- 2-НДФЛ;

- квитанции, подтверждающие оплату взносов по полису ИСЖ

Получить вычет можно в течение 3 лет после года оплаты полиса. Максимальная сумма вычета – 15 600 руб. в год , а максимальная сумма годовых взносов, на которые можно получить вычет – 120 000 руб. При этом ограничение в 15 600 руб. является общим для всех вычетов за лечение, обучение, страхование и пенсионные программы. Если вы в том же году получали вычет, например, за лечение, то максимальный вычет по ИСЖ сократится на величину вычета по лечению.

Также величина вычета ограничивается суммой уплаченного НДФЛ. Напомню, что вычет это не подарок от государства, а возврат той суммы, которая была удержана с физического лица в качестве налога на доход — например, с зарплаты. Если гражданин является, скажем, индивидуальным предпринимателем и не платит НДФЛ, то права на вычет у него нет;

🔎 Сравнение с зарубежным ИСЖ

Особенность российских страховщиков, продающих полисы ИСЖ, в том, что согласно российскому законодательству страховая компания должна гарантировать определенные выплаты своим клиентам. Отсюда идут ограничения инвестиционной части и рост страховой по мере увеличения возраста страхуемого.

В зарубежных компаниях такого ограничения нет. Это значит, что клиент может инвестировать все 100% суммы в любые доступные инструменты. Сама страховая компания при этом напоминает брокера, в рамках которого присутствует определенное число инвестиционных фондов, а метод в России получил название «unit linked». Однако брокер берет относительно малые комиссии за сделку, тогда как зарубежная страховая компания за управление счетом снимает около 2-3% в год от вашего капитала. Правда, она может начислять бонусы.

Другое различие касается налогов. Российская страховая компания является налоговым агентом, тогда как зарубежная — нет. С целью оптимизации налогов зарубежные компании обычно зарегистрированы в офшорах, где действует британское право (см. Hansard и Investors Trust), но по факту это лишь ведет к отложенному налогообложению российских инвесторов. Т.е. им не нужно подавать декларацию каждый год, как в случае зарубежного брокера, но все равно нужно отчитаться в налоговой по окончании программы. Дополнительно про зарубежное инвестиционное страхование читайте здесь.

Доходность ИСЖ

Наиболее интересный для многих пункт это доходность программ инвестиционного страхования. Продавцы полисов ИСЖ часто называют их «улучшенным депозитом», имея в виду, что при доходности на уровне депозитного вклада вы получаете полноценную страховую защиту. А то и просто обещают высокую доходность со страховкой, т.е. продают идеальный финансовый инструмент.

Но соображения выше и здравый смысл подсказывают, что повышенная доходность тут должна возникать нечасто — при хорошем результате инвестиционной части вклада. Если же она будет хотя бы на уровне депозита, то инвестор просто в силу комиссий страховой компании должен получить меньше.

На самом же деле ситуация для инвестора еще хуже, поскольку продавец ИСЖ получает сразу порядка 15% от суммы вклада инвестора. Это возможно в результате длительного срока страхового полиса, когда его владелец может расторгнуть договор только с сильным убытком. Цифра взята из данных ЦБ, согласно которым «вознаграждение кредитным организациям составило 14,8% от совокупных взносов по страхованию жизни»

Средние цифры доходности по ИСЖ прямо публикуются на том же сайте банка России:

Кроме того, инвестиции посредством ИСЖ не защищены Агентством по страхованию вкладов. Если инвестор вкладывает свои деньги на банковский депозит, то даже в случае банкротства банка он получит до 1.4 млн руб. от страхового агентства. Взносы по ИСЖ никак не застрахованы: в случае банкротства страховой компании и отсутствия перестраховщика клиенту придется возвращать свои деньги в судебном порядке, и вероятность получить полную сумму весьма мала. Однако клиенты часто об этом почему-то не знают, как и о последствиях досрочного прекращения отношений с компанией.

Выводы

При оценке ИСЖ стоит упомянуть такие положительные моменты, как удобство наследования счета и невозможность предъявить претензии со стороны третьих лиц . Последнее иногда пытаются использовать для сохранения незаконно полученных сумм, однако в данном случае они недоступны не только для других, но и частично для самого владельца полиса: расторгнуть договор чревато большими убытками. Однако для честного гражданина есть дополнительная возможность воспользоваться налоговыми вычетами.

Главные минусы продукта — низкая ликвидность и низкая доходность с очень большой переплатой посредникам , продающим страховки (например, банкам) и собственно страховой организации. В последнее время многие сотрудники банков грешат тем, что подсовывают неграмотным клиентам ИСЖ вместо депозитного счета. В случае зарубежной страховой компании посредника просто не избежать, поскольку ваш договор оформляет финансовый консультант, представляющий страховщика. И в его услуги заложена отличная комиссия — я знаю, поскольку был представителем одной компании в течение года.

⚡ Поэтому взвесьте все факторы, прежде чем заключать договор ИСЖ. Если вы хотите иметь и страховку, и инвестиции, ставя целью не переплачивать лишнего — то первую дешевле оформить рисковым страхованием с минимальными взносами, а инвестировать лучше через брокерский счет с минимальными расходами в виде комиссий на сделки. Для повышения доходности при работе с российскими брокерами можно использовать ИИС и 3-летнюю льготу на владение ценными бумагами.

Источник