Стоимостная оценка и доходность облигаций

![]()

![]()

Облигации имеют нарицательную цену (номинал) и рыночную цену. Номинальная стоимость облигации напечатана на самой облигации и обозначает сумму, которая берется взаймы и подлежит возврату по истечении срока облигационного займа. Номинальная цена является базовой величиной для расчета принесенного облигацией дохода.

Как правило, облигации выпускаются с высокой номинальной стоимостью. Они ориентированы на богатых инвесторов, как индивидуальных, так и институциональных. Эти оно отличаются от акций, номинальную стоимость которых эмитент устанавливает в расчете на приобретение их самыми широкими слоями инвесторов. Следует отметить, что если для акции номинальная стоимость величина довольно условная (оно могут выпускаться даже без указания номинала), то для облигации номинальная стоимость является очень важным параметром, значение которого не меняется на протяжении всего срока облигационного займа. По изначально зафиксированной величине номинала облигации будут гаситься по окончании срока их обращения.

Рыночная цена облигаций в момент эмиссии может быть ниже номинала, равна номиналу и выше номинала. В дальнейшем рыночная цена облигаций определяется исходя из ситуации. Сложившейся на рынке облигаций и финансовом рынке в целом к моменту продажи. При этом чем ближе в момент покупки облигации срок ее погашения, тем выше ее рыночная стоимость. Рыночная стоимость тем выше, чем выше доход, приносимый облигацией.

Важным фактором, влияющим на рыночную цену облигации, является надежность вложений.

Сопоставимым измерителем рыночных цен облигаций является курс:

,

,

где:  — курс облигации;

— курс облигации;  — рыночная цена облигации;

— рыночная цена облигации;  — номинальная цена облигации.

— номинальная цена облигации.

Общий доход от облигации складывается из следующих элементов:

· периодически выплачиваемых процентов (купонного дохода);

· изменения стоимости облигации за соответствующий период;

· дохода от реинвестиции полученных процентов.

Фиксированный текущий доход представляет собой постоянный аннуитет — право получать фиксированную сумму ежегодно в течение ряда лет. Как правило. Проценты по облигациям выплачиваются 1-2 раза в год. При этом чем чаще производятся процентные выплаты, тем больший потенциальный доход приносит облигация, так как полученные процентные выплаты могут быть реинвестированы.

Примером второй составляющей дохода, приносимого облигацией, являются облигации, купленные по цене ниже номинала, т.е. с дисконтом (облигации с нулевым купоном). Доход по ним образуется как разница между ценой, по которой они продаются. И номиналом облигации. При покупке и продаже облигаций с дисконтом важным моментом является определение цены продажи облигации. Иными словами: по какой цене следует продать облигацию сегодня, если известна сумма, которая будет получена в бедующем (номинал), и базовая норма доходности (ставка рефинансирования).

Подсчет этой цены называется дисконтированием, а сама цена — сегодняшней стоимостью будущей суммы денег.

Дисконтирование осуществляется по формуле:

,

,

где:  — цена продажи облигации с дисконтом; — номинальная цена облигации; t — число лет, по истечении которых облигация будет погашена; r — норма ссудного процента.

— цена продажи облигации с дисконтом; — номинальная цена облигации; t — число лет, по истечении которых облигация будет погашена; r — норма ссудного процента.

Доходность облигации — показатель финансовой эффективности облигационного займа. Это относительный показатель , представляющий собой доход, приходящийся на одну единицу затрат.

Текущая доходность рассчитывается по формуле:

,

,

где:  — текущая доходность облигации, %;

— текущая доходность облигации, %;  — сумма выплачиваемых в год процентов, руб.;

— сумма выплачиваемых в год процентов, руб.;  — курсовая стоимость облигации, по которой она была приобретена, руб.

— курсовая стоимость облигации, по которой она была приобретена, руб.

Конечная (или полная) доходность определяется по формуле:

,

,

где:  — конечная доходность облигаций, %;

— конечная доходность облигаций, %;  — совокупный процентный доход, руб.; Р — величина дисконта по облигации, руб. рассчитывается как разница между номинальной ценой облигации и ценой продажи облигации с дисконтом; — курсовая стоимость облигации. по которой она была приобретена, руб.;

— совокупный процентный доход, руб.; Р — величина дисконта по облигации, руб. рассчитывается как разница между номинальной ценой облигации и ценой продажи облигации с дисконтом; — курсовая стоимость облигации. по которой она была приобретена, руб.;  — число лет, в течение которых инвестор владел облигацией.

— число лет, в течение которых инвестор владел облигацией.

Источник

Тема 3. Облигации. Государственные долговые обязательства

3.2. Стоимостная оценка и доходность облигаций

Облигация характеризуется номинальной стоимостью и рыночной ценой.

Номинальная стоимость (номинальная цена) — нарицательная стоимость, обозначенная на облигации или объявленная эмитентом при размещении облигаций. Номинальная стоимость является базовой величиной для расчета принесенного облигацией дохода. Погашение облигаций осуществляется по изначально зафиксированной величине номинала.

Покупка и продажа облигаций осуществляется по установившимся на рынке ценам. Факторы, формирующие рыночную цену облигации:

— ситуация на финансовом рынке в целом;

— перспектива получить при погашении номинальную стоимость облигации (чем ближе в момент покупки срок погашения облигации, тем выше ее рыночная стоимость);

— право на регулярный фиксированный доход (чем выше доход, тем выше рыночная стоимость облигации).

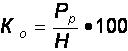

Курс облигации — значение рыночной цены облигации, выраженное в процентах к ее номиналу:

, (3.1)

, (3.1)

где Ко — курс облигации;

Рр — рыночная цена облигации;

Н — номинальная стоимость облигации.

Общий доход по облигации складывается из следующих элементов:

— периодически выплачиваемых процентов (купонного дохода) -серия платежей произведенных в фиксированные интервалы времени за определенное количество периодов (аннуитет);

— изменений стоимости облигации за соответствующий период;

— дохода от реинвестирования полученных процентов.

При оценке облигаций основное значение имеет концепция текущей (приведенной) стоимости, под которой, в общем случае, понимают такую сумму денег, которую инвестор должен заплатить за финансовый актив, чтобы через определенные промежутки времени этот актив приносил ему требуемые суммы денег. В основе определения текущей стоимости лежит формула дисконтирования:

, (3.2)

, (3.2)

где Po — текущая стоимость облигации в некоторый момент времени (t=0);

Ct — периодические купонные выплаты по облигации;

H — номинальная стоимость облигации;

i — процентная ставка дисконтирования;

n — количество периодов, по окончании которых производятся купонные выплаты.

Для определения текущей стоимости облигации должны быть известны четыре параметра:

* величина купонных выплат и номинала;

* периодичность получения купонных выплат, определяемую величиной t;

* длительность периода обращения облигации;

* ставку процента i, по которой дисконтируются потоки денежных выплат.

Если облигация является дисконтной (с нулевым купоном), то формула расчета текущей стоимости имеет следующий вид:

. (3.3)

. (3.3)

Если купонные выплаты по облигациям производятся несколько раз в год (m раз), то формула расчеты текущей стоимости принимает следующий вид:

. (3.4)

. (3.4)

Текущая стоимость облигаций является ориентиром для формирования рыночных цен.

Доходность облигаций. В общем виде доходность является относительным показателем, характеризующим доход, приходящийся на единицу затрат. Доходность облигаций может быть рассчитана различными способами:

— доходность к погашению (полная или конечная доходность).

Текущая доходность характеризует годовые (текущие) поступления по облигации относительно понесенных при ее приобретении затрат. Текущая доходность облигации рассчитывается следующим образом:

(3.5)

(3.5)

Текущая доходность является простейшей характеристикой облигации. Используя только этот показатель, нельзя выбрать наиболее эффективную для инвестирования средств облигацию, так как в расчете текущей доходности не находит отражение изменение стоимости облигации за период владения ею.

Доходность к погашению (полная доходность) характеризует полный доход по облигации, приходящийся на единицу затрат по ее приобретению. Данный показатель рассчитывается следующим образом:

, (3.6)

, (3.6)

где n — число лет, в течение которых инвестор владел облигацией.

Изменение стоимости облигации равно разнице между номинальной стоимостью и ценой приобретения, если инвестор держит облигацию до погашения. Если инвестор продает облигацию, не дожидаясь погашения, то изменение стоимости измеряется разницей между ценой продажи и приобретения облигации.

Источник

Оценка доходности облигаций.

Стоимостная оценка облигаций.

Облигации имеют нарицательную цену (номинал) и рыночную цену. Номинальная цена облигации напечатана на самой облигации и обозначает сумму, которая берется взаймы и подлежит возврату по истечении срока облигационного займа. Процент по облигации устанавливается к номиналу.

Рыночная цена в момент эмиссии (эмиссионная цена) может быть ниже номинала, равна номиналу и выше номинала. В дальнейшем рыночная цена облигаций определяется исходя из ситуации, сложившейся на рынке облигаций и финансовом рынке в целом к моменту продажи, а также двух главных элементов самого облигационного займа.

Поскольку номиналы у разных облигаций могут существенно различаться между собой, то часто возникает необходимость в определении курса:

где К0 – курс облигации, %;

Цр – рыночная цена облигации, руб.;

N — номинальная цена облигации, руб.

Общий доход от облигации складывается из следующих элементов:

— периодически выплачиваемых процентов (купонного дохода);

— изменения стоимости облигации за соответствующий период;

— дохода от реинвестирования полученных процентов.

Облигация может также приносить доход в результате изменения стоимости облигации с момента ее покупки до продажи. Разница между ценой покупки облигации (Ц0) и ценой, по которой инвестор продает облигацию (Ц1), представляет собой прирост капитала, вложенного инвестором в конкретную облигацию (Д = Цн – Цод).

Данный вид дохода приносят прежде всего облигации, купленные по цене ниже номинала, т.е. с дисконтом.

Подсчет цены продажи называется дисконтированием:

Цод = N * [1 / (1 + tc)] * 100%,

где Цод – цена продажи облигации с дисконтом, руб.;

N – номинальная цена облигации, руб.;

I – число лет, по истечении которых облигация будет погашена;

с – норма ссудного процента (или ставка рефинансирования), %.

Доходы по облигациям меньше подвергнуты циклическим колебаниям и не так зависимы от конъюнктуры рынка.

Различают текущую доходностьи конечную, доходность облигаций.

Показатель текущей доходности характеризует соотношение поступлений с затратами по облигации:

где Дх – текущая доходность облигации, %;

С – сумма выплаченных в год процентов, руб.;

Ц0– цена облигации, по которой она была приобретена, руб.

Для того чтобы решить оставить данную облигацию или продать, необходимо сравнить доходность облигации с доходностью других финансовых инструментов. Для этого вместо цены покупки в формуле используется рыночная цена (Цр).

Однако по облигациям с нулевым купоном текущая доходность равна нулю, хотя доход в форме дисконта они приносят.

Оба источника дохода отражаются в показателе конечной доходности, характеризующей полный доход по облигации:

где Дхк – конечная доходность облигации, %;

Цпр – цена продажи, руб.;

Цпок – цена покупки, руб.;

В – купонные платежи за год, руб.;

Т – количество лет нахождения облигации у инвестора.

Существуют два важных фактора, влияющих на доходность облигаций. Это инфляция и налоги. Поэтому в условиях инфляции инвесторы избегают вложений в долгосрочные облигации.

Налоги уменьшают доход по облигациям, а значит, и их доходность.

Таким образом, реальная доходность тех или иных облигаций должна рассчитываться после вычета из дохода выплачиваемых налогов с учетом инфляции.

Дата добавления: 2015-05-28 ; просмотров: 2435 ; ЗАКАЗАТЬ НАПИСАНИЕ РАБОТЫ

Источник