- Биткоин и модель Stock‑to‑Flow. Для чайников

- Что такое модель Stock-to-Flow?

- Каково соотношение Stock-to-Flow золота?

- Stock-to-Flow и биткоин

- Каково соотношение Stock-to-Flow биткоина?

- Ограничения модели Stock-to-Flow

- Заключительные соображения

- Будь в курсе последних новостей! Подписывайся на рассылку COINLIFE

- Редкость — важное свойство биткоина

- Типы рынков

- Доход — плата за риск

- Рынок не принимает страхов инвесторов насчет биткоина

- Майнинг эффективен и привлекает гигантов инвестиционной отрасли

Биткоин и модель Stock‑to‑Flow. Для чайников

Модель Stock-to-Flow (SF или S2F) используется для оценки стоимости дефицитных активов.

Что такое модель Stock-to-Flow?

Простыми словами, модель Stock-to-Flow — это способ измерения достаточности определенного ресурса. Отношение запасов к приросту — это количество хранящегося в резервах ресурса, поделенное на величину его ежегодного производства.

Обычно Stock-to-Flow применяется к природным ресурсам. Возьмем, к примеру, золото. Возможно это неточные данные, но по оценкам Всемирного совета по золоту, всего было добыто около 190 000 тонн драгоценного металла. Это количество (т. е. общее предложение) является тем, что мы называем «запасом». Между тем, ежегодно добывается около 2500-3200 тонн золота. Это количество и есть то, что мы называем «приростом».

Мы можем рассчитать соотношение Stock-to-Flow, используя эти два исходных параметра. Но что это на самом деле означает? По существу это показывает как соотносится ежегодное рыночное предложение данного ресурса с его общим предложением. Чем выше соотношение Stock-to-Flow, тем меньше осуществляется новых поставок на рынок относительно общего предложения. Таким образом, актив с более высоким соотношением Stock-to-Flow должен теоретически сохранять свою стоимость в течение длительного периода времени.

Напротив, потребительские и промышленные товары, как правило, имеют низкое соотношение Stock-to-Flow. Почему это так? Поскольку их стоимость обычно проистекает из того, что они уничтожаются или потребляются, резервы (запасы), как правило, существуют только для покрытия спроса. Эти ресурсы не обязательно имеют высокую стоимость как собственность, поэтому они обычно плохо служат в качестве инвестиционных активов. В некоторых исключительных случаях цена может быстро вырасти, если присутствует ожидание будущего дефицита, но когда это не так, производство идет в ногу со спросом.

Важно отметить, что сам по себе дефицит не обязательно означает, что ресурс имеет ценность. Золото, например, встречается не так уж и редко — в конце концов, в наличии имеется 190 000 тонн! Соотношение Stock-to-Flow указывает на то, что оно имеет ценность, поскольку годовое производство по сравнению с существующим запасом имеет относительно небольшой и постоянный характер

Каково соотношение Stock-to-Flow золота?

Исторически сложилось так, что золото имеет самое высокое из драгоценных металлов соотношение Stock-to-Flow. Но какое именно оно имеет значение? Давайте вернемся к нашему предыдущему примеру, разделим общий запас в 190 000 тонн на 3200, и мы получим отношение Stock-to-Flow, примерно равное 59. Это говорит нам о том, что при нынешних темпах добычи на покрытие резервов 190 000 тонн золота потребуется около 59 лет.

Однако стоит иметь в виду, что оценка того, сколько нового золота будет добываться каждый год, является всего лишь оценкой. Если мы увеличим годовое производство (прирост) до 3500, то отношение запаса к потоку уменьшится до примерно 54.

Кстати, почему бы нам не подсчитать общую стоимость всего добытого золота? Этот параметр, в определенной степени, можно сравнить с рыночной капитализацией криптовалют. Если мы возьмем цену около $1500 за тройскую унцию золота, то общая стоимость всего золота составит примерно $9 трлн. Звучит так, как будто это много, но на самом деле, если объединить весь металл в один куб, этот куб можно было бы уместить на одном футбольном стадионе!

Для сравнения, наивысшая суммарная стоимость всей сети биткоина была равна примерно $300 миллиардам в конце 2017 года, а на момент написания статьи она колебалась в районе $130 миллиардов.

Stock-to-Flow и биткоин

Если вы знаете, как работает биткоин, то вам не составит труда понять, в чем смысл приложения к нему модели Stock-to-Flow. В сущности, модель рассматривает биткоин в сравнении с дефицитными товарами, такими как золото или серебро.

Золото и серебро часто называют средствами сбережения. Они, по идее, должны сохранять свою ценность в долгосрочной перспективе из-за своих относительной редкости и низкого прироста. Более того, весьма сложно значительно увеличить их предложение за короткий промежуток времени.

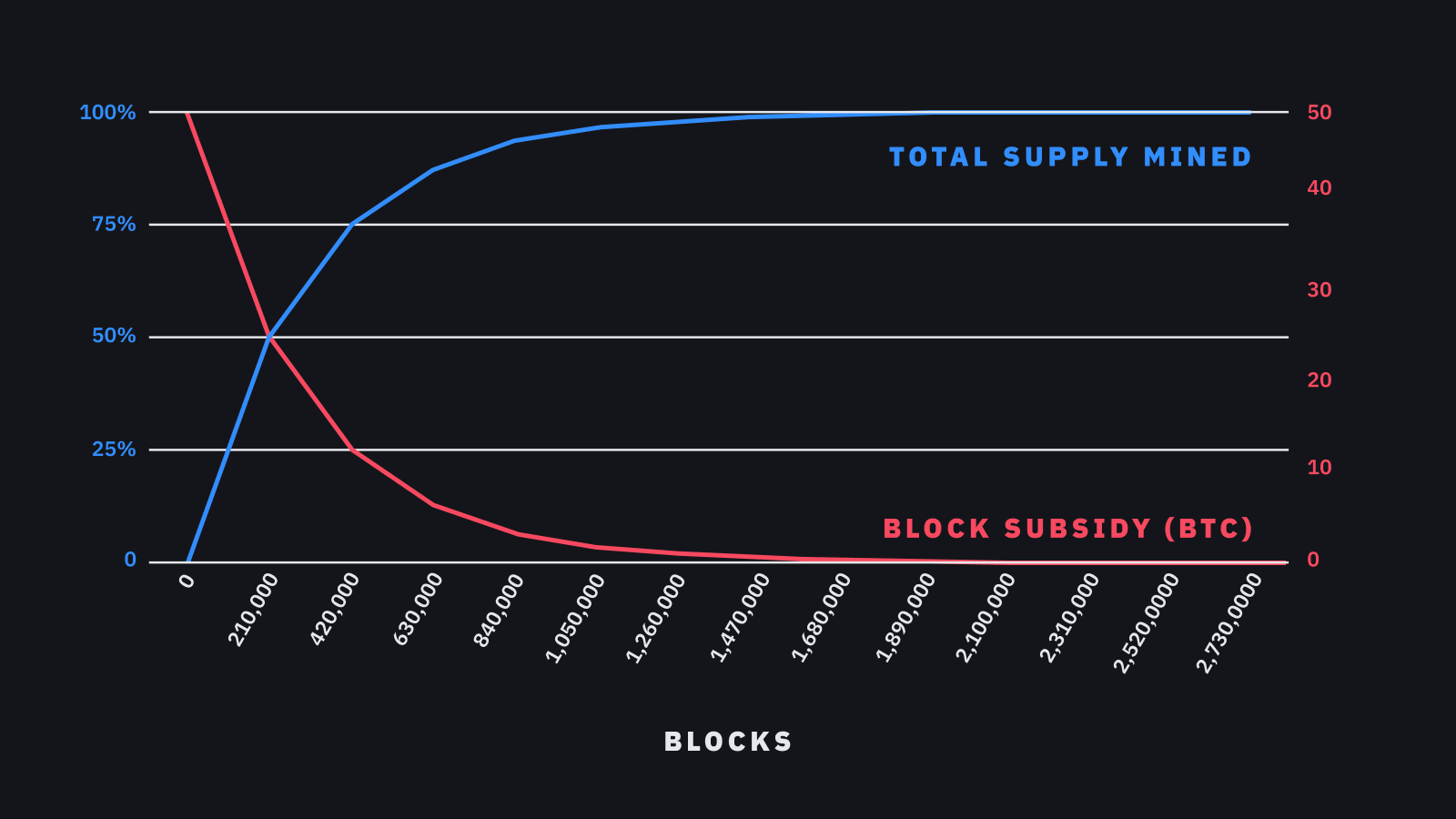

По мнению сторонников модели Stock-to-Flow, биткоин является аналогичным ресурсом. Он имеет дефицитный характер, относительно дорог в производстве, а его максимальный запас ограничен 21 миллионом монет. Кроме того, выпуск биткоина предопределен на уровне протокола, что делает его прирост полностью предсказуемым. Кроме того, вы, возможно, осведомлены о халвингах, в результате которых объем производимого актива, поступающего в систему, уменьшается вдвое каждые 210 000 блоков (примерно раз в четыре года).

Количество произведенного BTC (%) и вознаграждение за блок (BTC)

Количество произведенного BTC (%) и вознаграждение за блок (BTC)

По мнению сторонников модели, сочетание этих свойств создает дефицитный цифровой ресурс, имеющий в долгосрочной перспективе весьма убедительные признаки средства сбережения. Кроме того, они предполагают, что существует статистически значимая связь между Stock-to-Flow и рыночной стоимостью. Модель позволяет прогнозировать, что цена биткоина будет значительно увеличиться с течением времени в связи с тем, что происходит постоянное снижение соотношения Stock-to-Flow.

Приложение модели Stock-to-Flow к биткоину, в частности, приписывают PlanB и его статье «Моделирование стоимости биткоина через дефицитность».

Каково соотношение Stock-to-Flow биткоина?

Текущее количество биткоинов, находящихся в обращении, составляет приблизительно 18 миллионов, в то время как производство соответствует приблизительно 0,7 миллиона в год. На момент написания этой статьи соотношение Stock-to-Flow биткоина колебалось на уровне около 25. После очередного халвинга в мае 2020 года этот показатель увеличится до 50 с лишним.

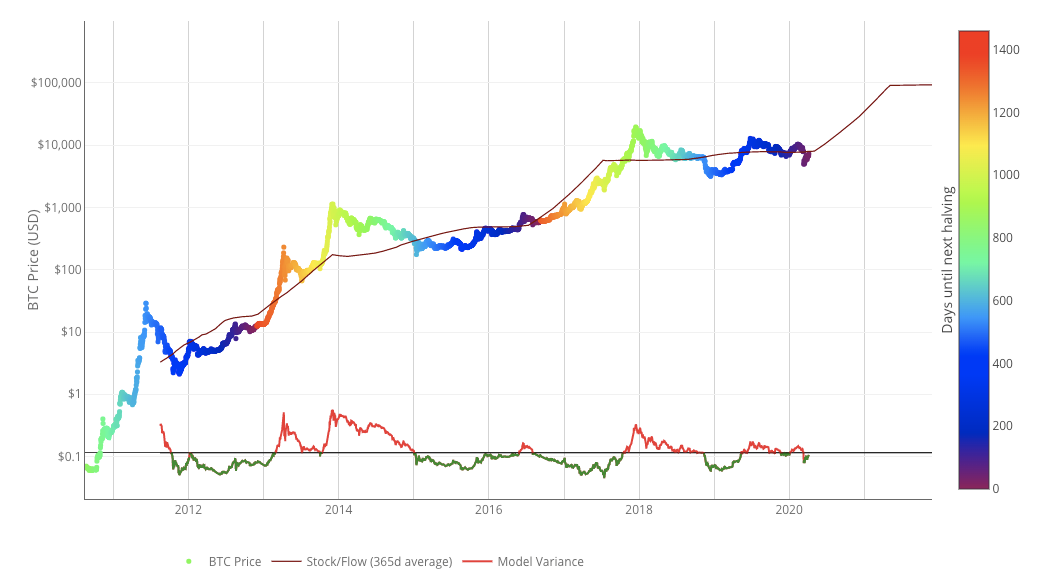

На графике ниже вы можете увидеть историческую зависимость 365-дневной скользящей средней линии Stock-to-Flow биткоина от его цены. На вертикальной оси мы также датировали халвинги биткоина.

Модель Stock-to-Flow применительно к биткоину. Источник: LookIntoBitcoin.com

Модель Stock-to-Flow применительно к биткоину. Источник: LookIntoBitcoin.com

Ограничения модели Stock-to-Flow

Хотя модель Stock-to-Flow представляет интерес для измерения дефицита, она не учитывает все части картины. Модели верны настолько, насколько верны положенные в их основу предположения. Прежде всего, Stock-to-Flow основывается на допущении, что измеряемый моделью дефицит способен управлять стоимостью. По мнению критиков Stock-to-Flow, модель окажется несостоятельной, если биткоин не обладает никакими другими полезными свойствами, кроме дефицита предложения.

Дефицит золота, предсказуемые поставки и мировая ликвидность сделали металл относительно стабильным средством сбережения в сравнении с обесценивающимися фиатными валютами.

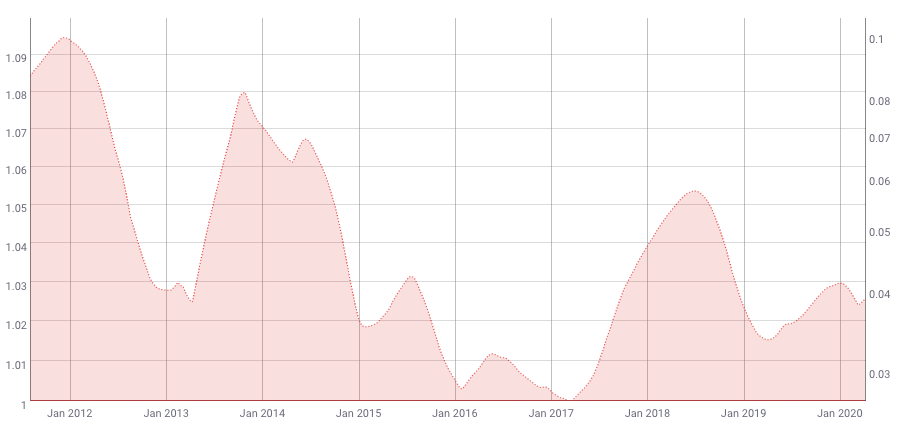

Согласно модели, с течением времени должна уменьшаться волатильность биткоина. Это подтверждается историческими данными Coinmetrics.

Волатильность биткоина в течение 180 дней (200-дневная скользящая средняя линия). Источник: Coinmetrics.io

Волатильность биткоина в течение 180 дней (200-дневная скользящая средняя линия). Источник: Coinmetrics.io

Оценка стоимости актива требует учета его волатильности. Точность прогнозов с помощью оценивающей модели может увеличиваться, если волатильность более-менее предсказуема. Однако биткоин печально известен сильными движениями свой цены.

Волатильность может и уменьшаться на макроуровне, однако с момента создания биткоин, его цена определяется свободным рынком. Это означает, что она находится в условиях саморегуляции открытого рынка, представленного пользователями, трейдерами и спекулянтами. Соединение этого обстоятельства с относительно низкой ликвидностью должно привести к тому, что биткоин, по сравнению с другими активами, будет более подвержен внезапным всплескам волатильности. Следовательно, модель может оказаться не в состоянии учитывать и это.

Другие внешние факторы, такие как «Черные лебеди» экономического характера, также могут подорвать модель. Впрочем, стоит отметить, что то же самое можно сказать и про практически любую модель, которая пытается предсказать цену актива на основе исторических данных. Событие уровня «Черного лебедя», по определению, имеет элемент неожиданности. Исторические данные не могут учитывать неизвестные события.

Заключительные соображения

Модель Stock-to-Flow определяет взаимосвязь между имеющимся в данный момент запасом ресурса и темпами его производства. Модель обычно применяется к драгоценным металлам и аналогичным товарам, однако находятся и те, кто утверждают, что она применима к биткоину.

В этом смысле биткоин можно рассматривать как дефицитный цифровой ресурс. Согласно такому методу анализа, уникальные характер производства биткоина должен превратить его в актив, служащий средством сбережения в долгосрочной перспективе.

Однако каждая модель верна настолько, насколько верны лежащие в ее основе предположения, и она может оказаться не в состоянии учитывать все аспекты формирования цены биткоина. Более того, на момент написания этой статьи биткоин существовал лишь немногим более десяти лет. С определенной точки зрения, такие модели долгосрочной оценки, как Stock-to-Flow, могут претендовать на высокую точность лишь при условии наличия более существенного объема данных.

Источник

Будь в курсе последних новостей! Подписывайся на рассылку COINLIFE

Взлет цены биткоина — реальность или миф. Разбираем модель Stock to Flow

Математический закон говорит о том, что будущее старейшей криптовалюты предопределено.

Модель Stock/Flow (S2F) появилась в марте 2019 года, и согласно этой концепции биткоин способен резко вырасти, особенно после халвинга, который случится в мае текущего года. Но есть критики.

Одна из популярных контр-моделей — это гипотеза об эффективном рынке, Efficient Market Hypothesis (EMH). Ее суть заключается в том, что модель S2F базируется на информации, которая широко доступна, а исходя из этого все возможные повышения цены биткоина в будущем «отыграны» уже в стоимости криптовалюты, а значит ожидать значительного роста не стоит.

Редкость — важное свойство биткоина

Но о чем говорит модель S2F? Она базируется на концепции Ника Сабо о редкости биткоина, а также аналогичном анализе, который провел аналитик Сэйфидин Эммаус. S2F, таким образом, это — прежде всего концепция редкости биткоина. Редкость, которая имеет влияние на цену биткоина в соответствии с эффектами сети, которые были описаны Трейсом Майером.

В модели S2F сам параметр S2F отражает соотношение всего объема, имеющегося в наличии актива (биткоина) и доступного для купли-продажи, к объему биткоинов, которые появляются за финансовый период, то есть за год. В итоге соотношение представляет собой дробь, в числе и знаменателе которой долларовые измерители. При делении одного на другое получается безразмерная величина, которая участвует в формуле цены биткоина

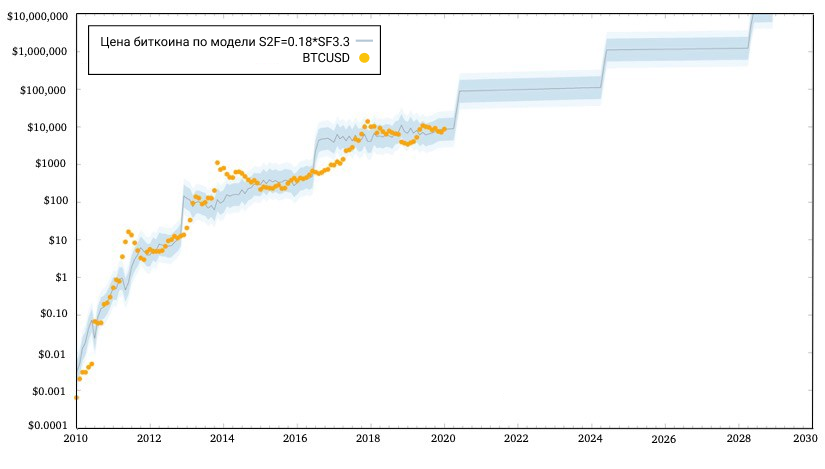

Согласно первой редакции она представляла собой следующее уравнение

Цена биткоина =0.4*S2F ^3

Более поздняя версия выглядит следующим образом

Цена биткоина = 0.18*S2F ^3.3

Она принципиально не отличается от первой версии, однако скорректирована с учетом анализа коинтеграции, который провел математик Ник Фрадста.

Математическая модель S2F.

Последняя формула была протестирована аналитиком Марселем Бургером, который для этого провел ряд статических экспериментов. Формула была также верифицирована Мануэлем Андершем из компании BayernLB, который стал первым институциональным инвестором, который протестировал эту формулу.

Типы рынков

Критики S2F могут также сослаться на то, что EMH тоже хорошо проработанная концепция. Она базируется на подходах к экономике, которые сформулировал известный экономист, лауреат Нобелевской премии 1974 года, Фридрих Хайек.

По Хайеку, рынки — это системы, которые заняты обработкой информации, и на выходе дают справедливые цены на все активы, товары и услуги, которые обращаются на рынке.

Другой экономист, Евгений Фама, который также является лауреатом Нобелевской премии (2013 год), выделил в EMH три ключевых, на его взгляд, варианта функционирования рынков:

– Слабый рынок: историческая динамика активов уже учтена в ценах активов, а значит невозможно, изучая такие данные, сыграть на рынке так, чтобы получить прибыль. Технический анализ и анализ временных рядов в этом случае не работают.

– Средний по своим свойствам рынок: те новости о рынке, которые поступают со стороны ведущих экономических агентств, Bloomberg, Reuters, а также финансовых изданий как The Wall Street Journal и известных аналитиков, уже учтены в ценах актива и не могут быть использованы для того, чтобы заработать прибыль. Фундаментальный анализ рынка также не работает.

– Сильный рынок. Даже какие-то инсайты, то есть уже любого рода информация не способны стать тем инструментом на базе которого можно выстроить стратегию трейдинга, которая приведет к получению прибыли на рынке, так как абсолютно вся информация, новости и данные, уже отражены в ценах.

Большинство инвесторов и экономистов сходятся на том, что современные финансовые рынки — в достаточной мере эффективны, то есть они по сегментам соответствуют первым двум вариантам рынка. Однако, практически, совершенно нет рынка третьего типа.

Исходя из концепции EMH, модель S2F базируется на общеизвестной информации. Но что это значит? EMH говорит о том, что заработать можно, лишь взяв на себя риск, то есть чем больше ожидаемый доход, тем больше риск его получить.

Рынок биткоина представляется эффективным, то есть реально работающим, а возможности арбитража, то есть заработка на разнице курсов на разных криптобиржах резко сокращаются. Рынок, в котором ежедневно совершаются сделки на сумму около 10 млрд долларов при общей ликвидности в 110 млрд долларов — вот, что такое сегодня рынок биткоинов.

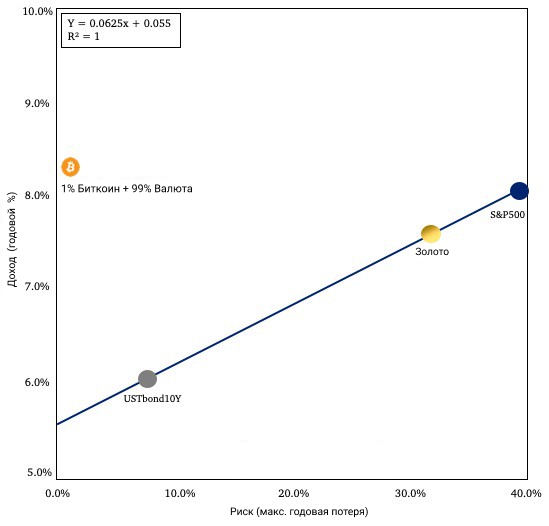

Доход — плата за риск

Все доходы на рынке биткоинов можно понять через концепцию того, что «доход — это плата за риск потери средств, вложенных в актив». Эту концепцию развивала портфельная теория Гарри Марковица. Уильям Шарп представил соответствующую модель оценки капитальных активов (СAPM) в 1990 году.

Что мы имеем сейчас? У корпоративных облигаций компаний США — один из самых низких рисков, 8%, что можно уйти в минуc по таким инвестициям, а, соответственно, есть небольшой доход — 6% в год в среднем.

По золоту соответственно показатели 33% и 7,5%. У акций самый большой риск (40%) и побольше доход — 8%. Поэтому, смотря на EMH, можно понять, что сами критики S2F дают объяснение, почему им трудно поверить в высокую доходность биткоина.

Дело в том, что участники рынка, исходя из EMH, видя потенциально высокую доходность по биткоину, полагают, что «это слишком здорово, чтобы быть реальностью». Классический инвестор поэтому продолжает сторониться биткоина, так как ему надо найти объяснение, почему при риске «лишь» в два раза большем, чем у акций, доходность по нему составляет в среднем 200%.

Рынок не принимает страхов инвесторов насчет биткоина

Все это приводит к замешательству, и у инвесторов в голове возникает ряд страхов, которые, на самом деле, можно было бы не анализировать, если из инвестиционного портфеля вложить лишь 1% в биткоины, а все остальное (99%) держать в валютах. В таком случае невозможно потерять более 1%, даже если биткоин рухнет на 99%.

Но вот эти страхи-риски:

- биткоин «умрет»

- регуляторная неопределенность (биткоин будет ограничен в обращении в той или иной стране, он обнулен в портфеле инвестора данной страны, если тот не переезжает в ту страну, где такие инвестиции разрешены)

- проблема с кодом биткоина (угроза квантовых вычислений)

- хакерская атака на криптобиржу

- 51% атака со стороны группы майнеров криптовалюты

- халвинг и сокращение майнинга биткоина до нуля

- хардфорки

По идее, если рынки воспринимали эти риски как реальные, то инвесторы, которые вкладываются в биткоины, должны были автоматически увидеть отражение этих опасений в цене биткоина. Но что мы видим?

Условный портфель из 1% в биткоинах и 99% в валютах за 11 лет получили в среднем доход 8%. Это как у акций, однако, учитывая указанные выше риски, доходность должна была бы быть намного выше. О чем это говорит? Это говорит лишь об одном: рынок отвергает, что указанные риски являются действительно реальными, а не выдуманными.

При этом то обстоятельство, что о модели S2F знают около 10% профессиональных инвесторов, интересующихся при этом биткоинами, также работает в пользу того, что она будет эффективной и укажет на заметный рост цены биткоина после халвинга.

IMO halving is priced in correctly and markets are efficient, in the sense that few people (10%) know, understand and believe S2F model, and most people (90%) don’t know S2F, don’t understand stats&math behind it, think demand is missing etc pic.twitter.com/Z9nBPmRBvK

Это доказывает то, как ведут себя рынки фьючерсов и опционов на биткоин в преддверии халвинга. Именно эти деривативы — отличные «градусники» для замера обеспокоенности институциональных инвесторов. Если бы они полагали, что биткоин рухнет в цене, то это бы отразилось на таких деривативах. Был бы большой спред между текущей ценой биткоина и страйком, ценой актива в будущем. Но этого не наблюдается.

На эффективном рынке биткоин покажет рост. Однако есть нюанс. Те же фьючерсы: с одной стороны, это — инструмент хеджирования рисков. С другой — это тот инструмент, который может привести к тому, что биткоин может начать стать манипулируемым извне объектом, ровно также как цена на нефть стала во многом искусственной из-за большого распространения торговли по беспоставочным срочным контрактам.

Однако, предположение Мелтем Демирорс что криптовалютные деривативы смогут отрицательно повлиять на цену биткоина, скорее всего, не оправдается.

1/ there is a very real possibility the price of bitcoin does not go up after halving.

for the first time, there is a robust derivatives (futures, options) market for bitcoin. most firms looking to speculate on bitcoin will trade a derivative, not the underlying.

Дело в том, что трейдеры фьючерсов сейчас не ставят ни на значительный рост цены биткоина, ни на его сильное падение. Еще один важный момент, на который указывает критик мнения Демирорс, Джек Маллерс: деривативы в итоге не влияют на базовую величину спроса и предложения по биткоину.

1/ @Melt_Dem, I respectfully disagree. This is incorrect.

Yes, derivatives do help market efficiency and general price discovery.

However, no, of course they do not affect basic supply and demand. https://t.co/cQvxHWCjJU

Майнинг эффективен и привлекает гигантов инвестиционной отрасли

Между тем, учитывая особенную природу этого актива, попытка манипуляции ценой биткоина в сторону снижения может оказаться неэффективной, а в сторону роста — здесь же такие игроки просто последуют за динамикой рынка в соответствии с моделью S2F.

Так, хэшрейт по биткоину показывает новый максимум, 126,13 экзахэш в секунду. В среднем, в день на обеспечение безопасности блокчейна биткоина майнерами тратится не менее 15 млн долларов в сутки.

Bitcoin miners are paid > 15 million dollars/day as incentive to secure the network

This makes up > 80% of total miner salary across all major PoW coins

Since mid-2017, Bitcoin’s miner salary share has increased

250% and is nearing pre-Ethereum levels pic.twitter.com/8OkSwrfIDf

Биткоин достигал на прошлой неделе максимума с начала года, 9,2 тыс. долларов, а в настоящее время находится на уровне в 8,7 тыс. долларов, что заметно точки безубыточности в 8 тыс. долларов, которую ранее приводил аналитик Алистер Милн.

Однако в каждом конкретном случае многое зависит от типа используемого оборудования.

Майнинг биткоина продолжает привлекать таких гигантов инвестиционной отрасли как Fidelity Investment. Тому свидетельство — это то, что фонд расширяет активность по данному направлению, нанимая новых специалистов в этой сфере.

Это означает, что они ожидают сохранения спроса на биткоины. Так думает и Чарльз Хванг, управляющий партнер хедж-фонда Lightning Capital. По его оценкам, в 2020 году спрос составит 633 тыс. биткоинов, при том, что объем добытых биткоинов в текущем году упадет до 328,5 тыс. долларов. В такой ситуации биткоин пойдет к «вилке» в 20-50 тыс. долларов.

May 2020 will be the first Bitcoin halving where people can easily trade via their brokerage accounts (GBTC, Swedish ETN’s, derivatives, etc.)

По оценке BayernLB халвинг приведет к росту цены биткоина до 90 тыс. долларов. Рост числа возможностей для институциональных инвесторов для вложения средств в биткоины может, по мнению Милна, стать фактором дополнительного роста цены биткоина.

Источник