- Сколько зарабатывают на инвестициях — реальные цифры и факты

- Банковские депозиты — сколько зарабатывают на инвестициях в них?

- Сколько зарабатывают на корпоративных и государственных облигациях?

- Сколько зарабатывают на инвестициях в акции?

- Годовой заработок на инвестициях: во что нужно было вкладывать в 2020-м

Сколько зарабатывают на инвестициях — реальные цифры и факты

Независимо от выбранного направления инвестирования всегда сохраняется главное правило – риск напрямую зависит от потенциального профита. Максимально консервативный вариант даст доходность, сопоставимую с инфляцией, есть направления с потенциальным профитом в 100+% годовых. Что касается конкретных чисел, то на вопрос сколько зарабатывают на инвестициях сложно дать однозначный ответ – все зависит от состава портфеля . Ниже вы найдете обзор доходности популярных направлений, опираясь на эти данные можете составить собственный инвестпортфель и оценить его перспективы.

Банковские депозиты — сколько зарабатывают на инвестициях в них?

Открытие депозита в банке – подвид инвестирования. Это направление в полной мере соответствует понятию пассивного дохода, вам ничего не нужно делать кроме непосредственно открытия счета. Проценты по депозиту – своего рода плата со стороны банка за то, что он использует ваши средства и зарабатывает на этом.

Депозиты выбирают скорее по привычке, с точки зрения доходности — это едва ли не самый невыгодный вариант . Риски крайне низки (вклады страхуются АСВ, к тому же вероятность банкротства крупного банка практически нулевая), поэтому и проценты небольшие. Для понимания потенциала банковских депозитов следите за ставкой ЦБ РФ , процент по депозиту никогда не будет в разы превышать этот показатель.

На banki . ru при любых сроках вклада 5-6% считается очень хорошей доходностью. При реальной инфляции в 5-5,2% это даст реальную доходность в 0,8-1,0% . Из-за этого депозиты и называют скорее защитой от инфляции, чем высокодоходным инструментом.

Для вложений в банковский депозит нужно лишь открыть счет и внести на него деньги.

Сколько зарабатывают на корпоративных и государственных облигациях?

Облигация – долговой инструмент, он может быть номинирован в национальной или иностранной валюте (в этом случае речь идет о еврооблигациях ). Бонды созданы для того, чтобы бизнес и государство могли привлекать средства на удобных для себя условиях. С точки зрения доходности облигации – аналог депозита в банке, но долговой инструмент лишен ряда недостатков банковских вкладов .

Доходность зависит как от надежности самого эмитента, так и от состояния экономики соответствующей страны. Чем стабильнее ситуация и надежнее эмитент, тем ниже годовой купон.

Варианты номинальной доходности :

- ОФЗ . Так как эмитент – Минфин РФ, то и годовой купон дает примерно тот же рост капитала, что и вклад в банке. Здесь также прослеживается связь со ставкой ЦБ РФ.

- Корпоративные облигации , выпущенные крупными надежными компаниями. Купон может на 1-3% превышать доходность по ОФЗ .

- Облигации, выпущенные небольшими компаниями или бизнесом, испытывающим проблемы с финансовой устойчивостью, могут давать доходность до 10% и выше. Правда, риск того, что эмитент не выполнит свои обязательства также возрастает.

Чтобы определить сколько реально можно заработать на инвестициях в облигации из величины годового купона нужно вычесть инфляцию за год. Остаток и есть реальная доходность с учетом обесценивания валюты .

Один из основных аргументов при выборе ОФЗ вместо банковского депозита – отсутствие ряда ограничений . Например, доходность не меняется в зависимости от инвестированной суммы, нет ограничений по срокам. Облигации всегда можно продать и не потерять накопившийся купонный доход.

Для покупки облигаций нужен лишь брокерский счет. Все лицензированные брокеры РФ дают выход на Московскую биржу , любой клиент может купить нужные облигации. Номинал большинства рублевых бондов – 1000 рублей, так что входной порог минимален.

Если не ограничиваться рынком РФ, то картина принципиально не меняется. Можно ориентироваться на исследования Credit Suisse, ежегодно выпускается детальный отчет, в котором анализируется реальная и номинальная доходность в том числе и облигаций. На промежутке с 1900 г. по 2020 г. облигации приносили порядка 2,1% с учетом обесценивания доллара .

Эти показатели несколько условны так как рассчитаны на большом временном промежутке. При временном горизонте в 3-5 лет возможны сильные искажения. Например, из-за пандемии коронавируса доходность казначейских облигаций США сильно упала.

Сколько зарабатывают на инвестициях в акции?

Один из самых распространенных способов инвестирования. Условно это направление можно разделить на 2 категории:

- Покупка акций отдельных компаний и самостоятельное формирование инвестиционного портфеля.

- Покупка акций ETF фондов. Это упрощает формирование портфеля так как каждая акция биржевого фонда – готовый портфель.

Потенциал роста капитала сильно зависит от состояния мировой экономики, отдельных секторов экономики, срока инвестирования, состава инвестиционного портфеля. Главное отличие этого направления от предыдущих в том, что доходность не гарантирована. За год капитал может вырасти на 50%, но при неблагоприятном стечении обстоятельств портфель может существенно подешеветь .

Для изучения потенциала фондового рынка проще всего работать с ETF на истории за 20-25 лет. За этот период рынок переживает как минимум 1-2 крупных кризиса, так что доходность на истории можно использовать как ориентир.

Например, ETF , копирующий S & P 500 (один из самых популярных инвестиционных инструментов), за период с февраля 1993 г. по апрель 2021 г. позволил увеличить капитал в 16+ раз. Этот результат получен с учетом полного реинвестирования дивидендов .

Это дает годовой результат в 10,34% или 7,98% с учетом инфляции. Если говорить о том сколько зарабатывают на инвестициях в месяц, то акции в этом примере дают в среднем 0,665%. При изучении помесячной статистики разброс результатов увеличивается.

Но картина не всегда настолько оптимистичная, если на период инвестирования выпадет 1-2 серьезных кризиса и рынок не успеет восстановиться, то доходность может быть в разы ниже. К тому же не все рынки постоянно растут, нельзя вкладывать деньги наугад во все бумаги подряд.

В этом и заключается основная сложность при работе с акциями – нужен фундаментальный анализ . Более высокая доходность служит наградой за повышенный риск.

Для вложений в акции нужен брокерский счет. Желательно, чтобы брокер не ограничивал клиента 1-2 биржами, а с одного счета давал доступ к тысячам акций и всем крупным площадкам мира. Как пример такой организации торговли можно привести брокера Just 2 Trade и его единый счет для работы на большинстве рынков планеты.

Источник

Годовой заработок на инвестициях: во что нужно было вкладывать в 2020-м

Для расчета доходности за минувший год «РБК Инвестиции» рассмотрели наиболее типичные варианты вложения 100 тыс. руб.: предполагалось, что инвестиции были сделаны 23 декабря 2019 года, а их итоги подводились 22 декабря 2020 года. Учитывались следующие способы размещения средств:

- положить деньги на банковский депозит в рублях;

- купить акции российских компаний;

- купить облигации российских компаний;

- купить государственные облигации федерального займа (ОФЗ);

- купить евро на бирже;

- купить доллары США на бирже;

- конвертировать рубли в доллары США и купить акции иностранных компаний;

- купить евро и положить деньги на банковский депозит в евро;

- купить доллары США и положить деньги на банковский депозит в долларах.

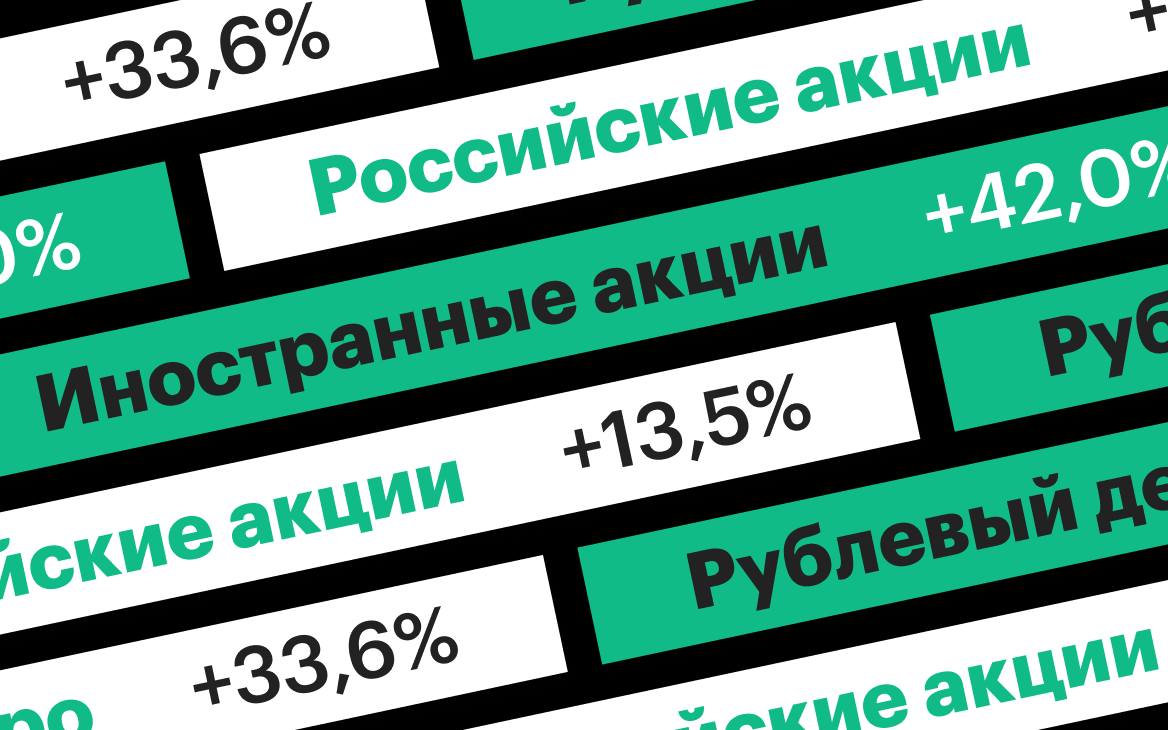

Как приумножились ₽100 тыс. за год

Возможно, это покажется странным, но в отличие от предыдущего года, в эксперименте 2020 года не было вложений, которые принесли бы инвестору убыток. Все виды вложений оказались выгоднее, чем обыкновенный годовой рублевый банковский депозит, доходность которого на момент инвестиций в декабре 2020 года, по данным Банка России, составляла 7%.

Покупка валюты — долларов США, а главным образом евро, давала возможность сделать самые выгодные инвестиции. Как видно на графике, именно курсы евро и доллара показали наибольшую динамику к рублю.

Курс доллара вырос за год на 21,91%, курс евро — на 33,6%. Приобретение валют само по себе было выгодной инвестицией. В списке доходностей эти вложения находятся на третьей и пятой строчках. Просто купив евро на ₽100 тыс. год назад, инвестор получил бы сейчас ₽133,6 тыс. Покупка долларов на ту же сумму принесла бы ₽121,9 тыс.

Если инвестор не просто покупал валюту, но и вкладывал ее, то его прибыль была выше.

Самыми выгодными инвестициями оказались вложения в акции иностранных компаний. Купив год назад иностранные акции на ₽100 тыс., сейчас можно было в среднем продать их на сумму ₽142 тыс.

Подорожание иностранных акций оценивалось по динамике индекса полной доходности S&P 500, который учитывает стоимость бумаг с учетом выплаченных дивидендов. Индекс S&P 500 был выбран, поскольку он охватывает широкий спектр акций, торгуемых на американских биржах. С 23 декабря 2019 года по 22 декабря 2020 года он вырос на 16,48% (с 6 537,4 пункта до 7 614,83 пункта). Для сравнения, за тот же период индекс полной доходности Dow Jones Industrial вырос на 7,56%, а индекс полной доходности NASDAQ Composite на 44,46%.

Год назад на ₽100 тыс. инвестор мог купить $1606 по курсу ₽62,265 за $1. Вложив год назад в иностранные акции $1606, сейчас инвестор получил бы на выходе на 16,48% больше — $1870,7. На момент подведения итогов доллары можно было конвертировать в рубли по курсу ₽75,91 за $1 — это дает инвестору итоговую сумму в ₽142 тыс. с приростом капитала в 42%.

Если инвестор положил бы купленную валюту на валютный банковский депозит, то он тоже увеличил бы доходность своих инвестиций по сравнению с простой покупкой валюты. По данным ЦБ, ставка депозитов в евро в декабре 2019 года составляла 0,12%, а в долларах — 1,529%.

Вложение на депозит в евро суммы ₽100 тыс., или 1448,23 евро по биржевому курсу на 23 декабря 2019 года (₽69,05 за евро) позволило получить через год 1449,96 евро. Но по курсу на 22 декабря 2020 года (₽92,23 за евро) в рублях это было было ₽133,7 тыс. — второй по эффективности вид инвестиций 2020 года.

Депозит в долларах, с учетом процентной ставки и роста курса доллара, занимает четвертую строку нашего списка вложений. На такой операции инвестор на вложенные ₽100 тыс. получил бы ₽123,8 тыс. Положив $1606 на депозит год назад, сейчас можно было снять $1630,6. По курсу ₽75,91 за $1 — это ₽123,8 тыс.

Рублевые вложения целиком уступили в доходности вложениям в валюте.

Вложение в российские акции ₽100 тыс. к концу 2020 года преобразовалось бы в ₽113,5 тыс. Такой результат мы получаем, ориентируясь на рост индекса полной доходности Мосбиржи на 13,5% — с 5 145,02 пункта до 5 840,43 пункта. И это только шестая строка по уровню доходности.

Вложения в ОФЗ принесли инвестору 8,8% годовых, а в облигации российских компаний — 8,5% (расчет на основе динамики индексов полной доходности государственных и корпоративных облигаций Московской биржи). Это немного, но лучше, чем доходность от банковского депозита.

Если очень повезло

Каковы были максимальные возможности года? Какую доходность мог получить инвестор, если бы ему удалось вложить средства по минимальной цене, а продать по максимальной? В таком удачном случае доходности были бы выше, но распределение по эффективности инвестиций было бы другим. Самую большую доходность могли бы принести российские акции. Если купить акции 18 марта, когда был достигнут ценовой минимум российских бумаг в этом году, а продать, скажем, 17 декабря, то инвестор получил бы доходность 64,4%, превратив тем самым свои ₽100 тыс., в ₽164,4 тыс.

Разница между минимумом индекса полной доходности S&P 500 в 4559,5 пункта и максимумом в 7686,18 пункта, показанные 23 марта и 17 декабря соответственно, составила 68,57%. Но, как видно из предыдущего графика, динамика индекса S&P и курса доллара находились в некоторой противофазе: улучшив показатели по динамике индекса, инвестор в то же время потерял бы на курсе около 8,5%. В итоге, доходность инвестора на такой операции составила бы «только» 54,2%, а вложенные ₽100 тыс. преобразовались бы в ₽154,2 тыс.

Максимальную доходность от покупки валюты можно было бы извлечь, приобретя доллары и евро 10 января по курсу ₽60,88 и ₽67,65 за один доллар и евро соответственно. Доллар следовало бы продать 18 марта по ₽91,9725, а евро 2 ноября по ₽94,14. Тогда инвестор смог бы получить от ₽100 тыс. вложений ₽139,2 тыс. на евро и ₽134,7 на долларе США.

Максимальную доходность можно было извлечь и из вложений в облигации. Если бы инвестор купил ОФЗ 19 марта и продал 9 декабря, а корпоративные бумаги 7 декабря (исходя из минимальных и максимальных значений индексов облигаций), то он получил бы доходность 18,4% на ОФЗ и 12% на облигациях компаний.

Поправка на налоги

Вложения в иностранные акции в пересчете на рубли рассматривались не только для соблюдения равенства условий эксперимента. Дело еще в том, что налогообложение доходов от операций с иностранными ценными бумагами и валютой происходит именно с доходов, пересчитанных в рубли.

О налогах важно не забывать, оценивая реальную доходность инвестиций. Со всех доходов (кроме доходов от ОФЗ, процентов по депозитам и купонного дохода корпоративных облигаций) инвестор по итогам 2020 года должен уплатить в бюджет 13%. Поэтому, например, чистая доходность от вложения в акции иностранных компаний составит не 42%, а 36,5%, в акции российских компаний — 11,8% вместо 13,5%, а в корпоративные облигации 7,4% вместо 8,5%. Но даже после налогообложения результаты инвестиций в различные инструменты остаются в среднем выгоднее банковского депозита.

Больше новостей об инвестициях вы найдете в нашем телеграм-канале Сам ты инвестор!

Источник