- Сравнение доходности инвестиций в России: акции, недвижимость, валюта, депозиты

- Сравнение доходности инвестиций в России

- Реальная доходность инвестиций в России

- Номинальная и реальная доходность

- Динамика стоимости вложенных средств

- Покупательная способность денег

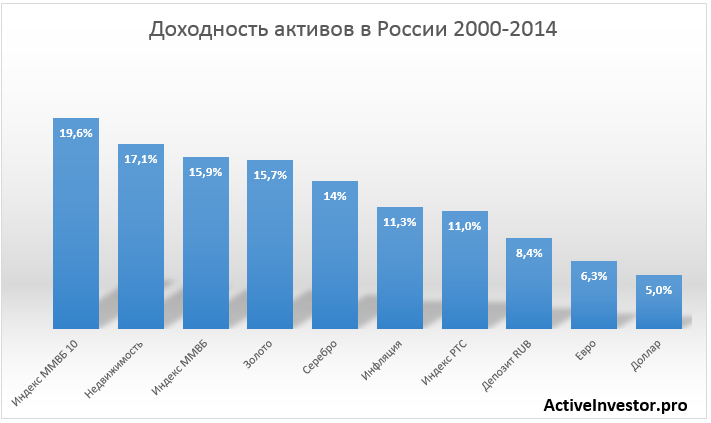

- Карта доходности активов

- Инвестиционный бум: количество и качество

- Не все активны

- Много рвения, мало знаний

- 2021-й: прогноз неоднозначный

Сравнение доходности инвестиций в России: акции, недвижимость, валюта, депозиты

Автор: Алексей Мартынов · Опубликовано 08.06.2015 · Обновлено 14.08.2015

Многих инвесторов интересует вопрос, а куда выгоднее всего вкладывать деньги? Что лучше: акции или недвижимость, валюта или золото, депозиты или облигации? Какие активы показывали наибольшую доходность, в чем можно сохранить деньги от инфляции? Чтобы ответить на эти вопросы, нужно сравнить историческую доходность инвестиций в эти активы. В этой статье сравнивается доходность инвестиций в различные финансовые инструменты: акции, недвижимость, валюта, депозиты и облигации, драгоценные металлы. Но разве могут нам что-то сказать результаты доходности за какой-то один год? Для долгосрочного инвестора гораздо важнее результаты за несколько лет. Только так можно судить об эффективности тех или иных способов вложения денег. Поэтому я сравню доходность инвестиций, начиная с 1997 года.

Многих инвесторов интересует вопрос, а куда выгоднее всего вкладывать деньги? Что лучше: акции или недвижимость, валюта или золото, депозиты или облигации? Какие активы показывали наибольшую доходность, в чем можно сохранить деньги от инфляции? Чтобы ответить на эти вопросы, нужно сравнить историческую доходность инвестиций в эти активы. В этой статье сравнивается доходность инвестиций в различные финансовые инструменты: акции, недвижимость, валюта, депозиты и облигации, драгоценные металлы. Но разве могут нам что-то сказать результаты доходности за какой-то один год? Для долгосрочного инвестора гораздо важнее результаты за несколько лет. Только так можно судить об эффективности тех или иных способов вложения денег. Поэтому я сравню доходность инвестиций, начиная с 1997 года.

Для сравнения я выбрал основные классы активов:

- акции

- облигации

- деньги

- недвижимость

- драгоценные металлы

Акции

- индекс ММВБ — индекс российских акций (без учета дивидендов)

- индекс ММВБ 10 — индекс «голубых фишек», крупнейшие 10 акций, входящих в индекс ММВБ (без учета дивидендов)

- индекс РТС — индекс акций, рассчитываемый в долларах (без учета дивидендов)

Облигации

- государственные облигации — индекс совокупного дохода (total return) государственных облигаций RGBITR

- корпоративные облигации — индекс совокупного дохода корпоративных облигаций IFX-Cbonds

Деньги

- рублевый депозит — средняя процентная ставка на начало года по рублевым депозитам физических лиц сроком до 1 года кроме депозитов до востребования

- долларовый депозит — средняя процентная ставка на начало года по долларовым депозитам физических лиц сроком до 1 года кроме депозитов до востребования плюс переоценка за счет изменения курса доллара

- депозит в евро — средняя процентная ставка на начало года по депозитам физических лиц в евро сроком до 1 года кроме депозитов до востребования плюс переоценка за счет изменения курса евро

- доллар — курс доллара по отношению к рублю

- евро — курс евро по отношению к рублю

Недвижимость

- стоимость квадратного метра недвижимости в Москве по данным сайта metrinfo.ru (без учета дохода от аренды)

Драгоценные металлы

- золото — курс цен на золото по данным ЦБ РФ

- серебро — курс цен на серебро по данным ЦБ РФ

Инфляция — годовая инфляция в России по данным Росстата.

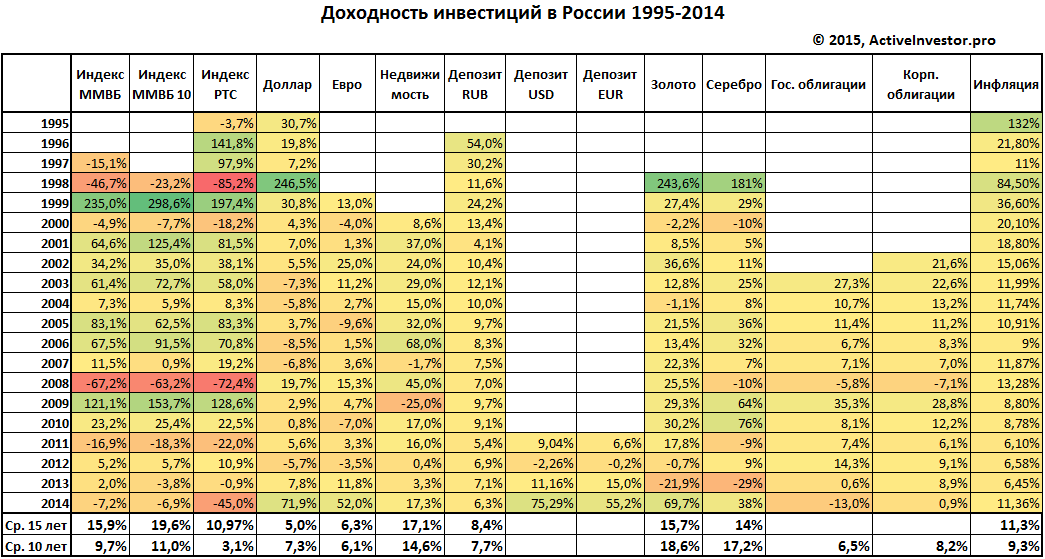

Сравнение доходности инвестиций в России

В таблице ниже представлена доходность каждого актива за год. К сожалению, по некоторым инструментам нет данных за все время, поэтому ячейки пустые. В самом низу таблицы показаны средние доходности за 15 и 10 лет.

Из таблицы видно, что за последние 15 лет наибольшую среднюю доходность показали:

- Индекс ММВБ 10 19,6%

- Недвижимость 17,1%

- Индекс ММВБ 15,9%

- Золото 15,7%

- Серебро 14%

За последние 10 лет наибольшую доходность показали:

- Золото 18,6%

- Серебро 17,2%

- Недвижимость 14,6%

- Индекс ММВБ 10 11%

- Индекс ММВБ 9,7%

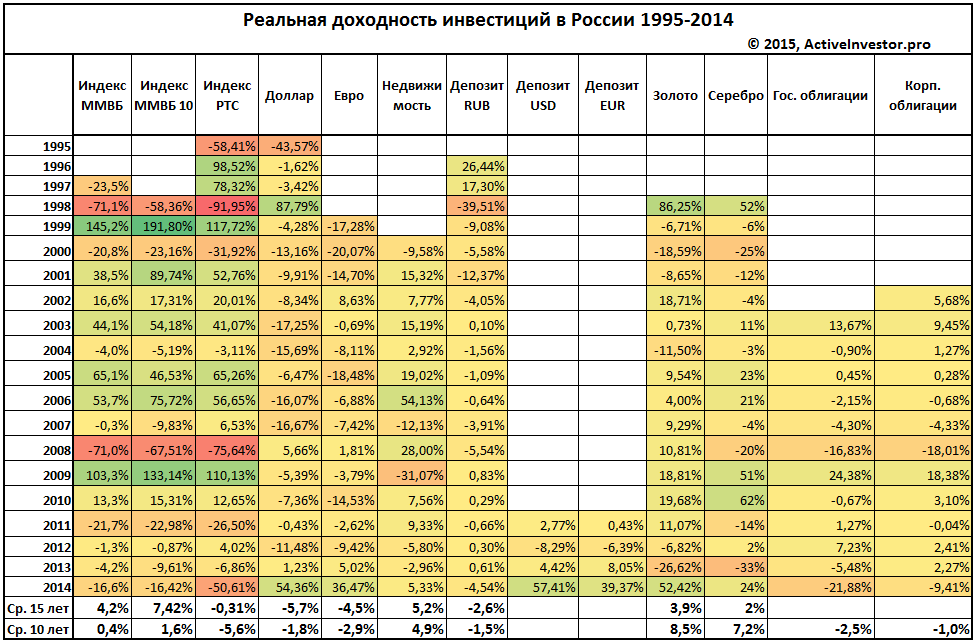

Реальная доходность инвестиций в России

Реальная доходность — это доходность за вычетом инфляции, она показывает опередила доходность инфляцию или нет. Теперь посчитаем и сравним реальную доходность инвестиций.

Отрицательная доходность означает, что актив не обогнал инфляцию, а вложенные в него деньги потеряли часть покупательной способности. Наихудшую реальную доходность показали:

Отрицательная доходность означает, что актив не обогнал инфляцию, а вложенные в него деньги потеряли часть покупательной способности. Наихудшую реальную доходность показали:

- Индекс РТС

- Валюта

- Рублевый депозит

- Облигации

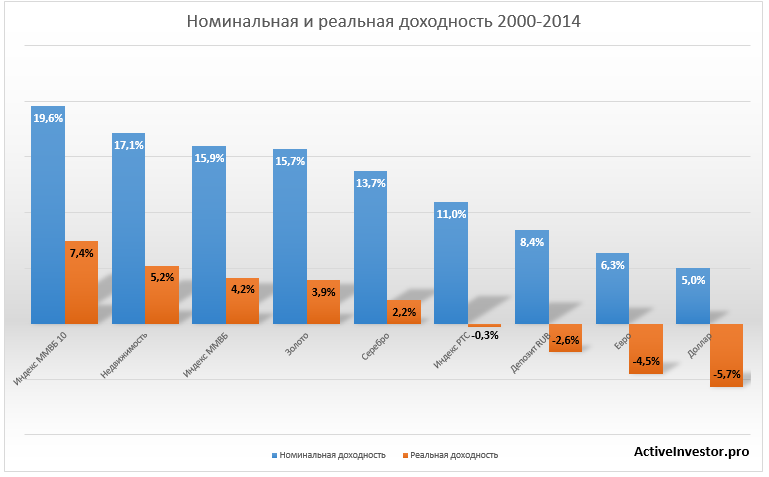

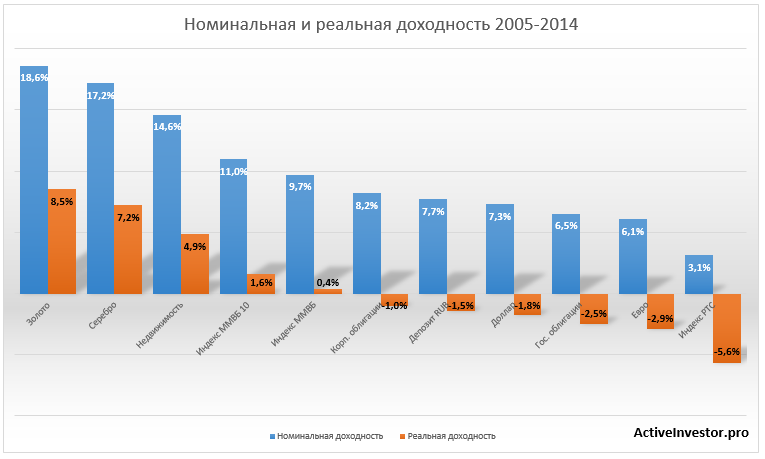

Номинальная и реальная доходность

Сравним реальную и номинальную доходность графически.

Несмотря на то, что все инструменты показали положительную номинальную доходность, по некоторыми реальная доходность оказалась отрицательной. Из-за высокой инфляции разница между номинальной и реальной доходностью составляет несколько процентов. Положительную долгосрочную реальную доходность показали акции, недвижимость и драгметаллы. Большая реальная доходность золота и серебра по итогам 10 лет объясняется сильным ростом этих инструментов в 2014 году.

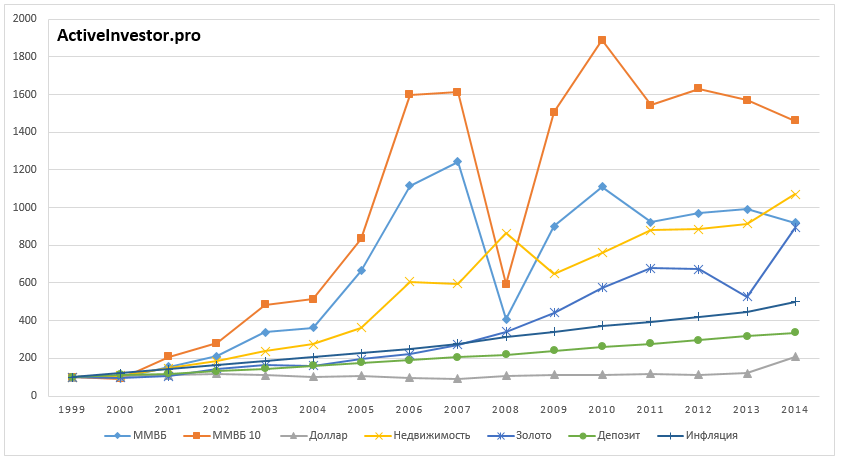

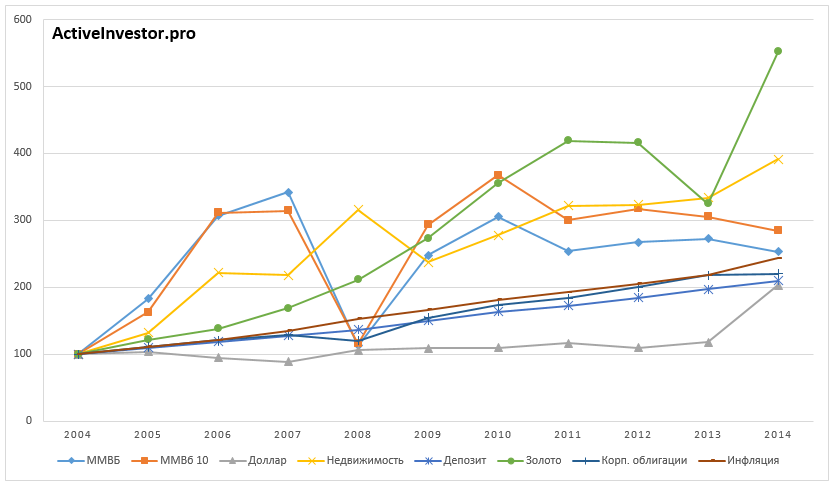

Динамика стоимости вложенных средств

Чтобы все эти цифры доходности и проценты были как-то нагляднее посчитаем рост стоимости вложений в каждый актив. Рассмотрим динамику стоимости вложенных 100 рублей на двух отрезках времени: 2000-2014, 2005-2014.

100 рублей, вложенные в конце 2004 года в индекс ММВБ 10, выросли бы до 1460 рублей, в недвижимость до 1071 рубля, в индекс ММВБ до 919 рублей.

100 рублей, вложенные в конце 2004 года в индекс ММВБ 10, выросли бы до 1460 рублей, в недвижимость до 1071 рубля, в индекс ММВБ до 919 рублей.

На отрезке с 2005 по 2014 год 100 рублей больше всего выросли в золоте (551 руб.), недвижимости (391 руб.) и индексе ММВБ 10 (284 руб.).

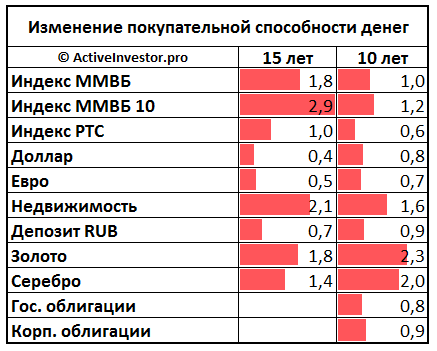

Покупательная способность денег

Деньги со временем обесцениваются. К примеру, несколько лет назад на 100 рублей можно было купить 5 кг яблок, а сейчас на 100 рублей можно купить немного больше 1 кг. За несколько лет цены выросли, поэтому покупательная способность денег уменьшилась. Но если вложить 100 рублей в актив, который обгоняет инфляцию, покупательная способность денег увеличивается. Если доходность будет меньше инфляции, покупательная способность денег будет уменьшаться.

Теперь сравним как изменилась покупательная способность денег за 10 и 15 лет. Средняя реальная доходность индекса ММВБ 10 7,4% в год означает, что покупательная способность вложенных денег за 15 лет увеличилась в 2,9 раза. 1 означает, что покупательная способность сохранилась на прежнем уровне, цифра меньше 1 означает, что покупательная способность денег уменьшилась.

Карта доходности активов

Наверно вы уже заметили, что позиции активов по доходности каждый год меняются местами. Какие-то активы вырывались на первое место, потом падали, снова поднимались и так далее. Нет ни одного актива, который стабильно каждый год приносил бы наибольшую доходность. Я составил карту доходности активов, где активы упорядочены по убыванию доходности. Это очень наглядно демонстрирует краткосрочную нестабильность поведения активов на рынке.

Источник

Инвестиционный бум: количество и качество

По данным Банка России, в 2020 году количество клиентов на брокерском обслуживании выросло в 2,3 раза, до 9,9 млн. Число уникальных клиентов-физлиц к декабрю прошлого года достигло 8,8 млн человек — почти 12% экономически активного населения страны (75,2 млн человек, по данным Росстата).

Оценочная стоимость ценных бумаг на счетах физических лиц в депозитариях к концу 2020 года достигла 5,3 трлн руб. (плюс 45% за год). Прирост вложений за вычетом валютной и курсовой переоценки, по данным ЦБ, составил 1,3 трлн руб. за год (годом ранее — 0,8 трлн руб.). Объем торгов на фондовом рынке за год вырос до 118 трлн руб. (плюс 59%), а доля розничных инвесторов в структуре торгов достигла 47%. В феврале 2021 года Московская биржа зафиксировала рекордный приток частных инвесторов — более 883 тыс. человек. К началу марта количество физлиц, имеющих брокерские счета на Мосбирже, достигло 10,3 млн.

Не все активны

Тем не менее десять миллионов частных инвесторов — пока скорее желаемая, чем действительная величина, говорит президент Национальной ассоциации участников фондового рынка (НАУФОР) Алексей Тимофеев. Большинство брокерских счетов, по его словам, являются нулевыми. Например, по данным ЦБ, число индивидуальных инвестиционных счетов (ИИС) за год выросло более чем в два раза, до 3,5 млн штук, а их средний размер снизился с 92 тыс. до 88 тыс. руб. у брокеров и с 301 тыс. до 263 тыс. руб. у доверительных управляющих. Оценка среднего размера счета искажается неиспользуемыми и нулевыми ИИС, поясняет в своем обзоре ЦБ.

Как отмечает профессор РАНХиГС Константин Корищенко, структура распределения средств на брокерских счетах примерно схожа с ситуацией на банковском рынке, где 5% депонентов владеют 95% средств: «На бирже множество инвесторов, у которых по две-три акции. Считать это в полной мере инвестированием нельзя».

По мнению эксперта, активность розничных инвесторов пока не оказывает значимого влияния на экономику страны: «Нельзя отождествлять увеличение числа частных инвесторов с ростом инвестиций. Если один гражданин продает ценную бумагу другому, объем денежных средств в экономике от этого не возрастает».

Тем не менее средства розничных инвесторов на фондовом рынке уже сейчас превышают объемы индустрии паевых инвестиционных фондов (ПИФ) и индустрии негосударственных пенсионных фондов (НПФ), взятые по отдельности, замечает Алексей Тимофеев. В частности, вложения физлиц в отечественные акции превосходят инвестиции НПФ примерно в два раза. Ближайшие задачи — превратить инвестиции физлиц в более долгосрочные, развивая ИИС второго типа (с налоговым вычетом в размере инвестиционного дохода) и создав ИИС третьего типа (для вложений на срок от десяти лет), считает президент НАУФОР. При этом не менее важно стимулировать выбор в пользу услуг по управлению портфелями, добавляет Алексей Тимофеев. Количество клиентов в сегменте доверительного управления (ДУ) в 2020 году выросло на 65%, до 562 тыс., а стоимость инвестиционных портфелей достигла 1,5 трлн руб. При этом средний размер портфеля физлиц в рамках стандартных стратегий ДУ за год снизился с 0,9 млн до 0,7 млн руб.

Много рвения, мало знаний

В качестве одной из главных задач развития фондового рынка представители государственной власти, регулятора и профучастники рынка не раз провозглашали стимулирование доверия к нему потребителей. Но удовлетворенность инвесторов результатами инвестирования не так просто оценить, полагают специалисты. «Кто-то вложил с целью заработать за год на разнице между ценой покупки и продажи, а другой решил держать бумаги семь лет, получая дивиденды. Цели у таких клиентов разные, а значит, и результаты они воспринимают по-разному», — комментирует президент Национальной финансовой ассоциации (НФА) Василий Заблоцкий.

Между тем, как говорится в материалах ЦБ, средневзвешенная доходность крупнейших стратегий ДУ в 2020 году достигла 12,5%, однако основной вклад в этот показатель внесла валютная переоценка портфелей. Стратегии ДУ, ориентированные на структурные продукты, принесли клиентам 10,8% годовых. В то же время часть массовых стратегий в рамках ИИС в 2020 году показали результат хуже остального рынка — 4,3% без учета комиссий. Это даже ниже доходности депозитов (6%). Отчасти такая низкая доходность компенсируется налоговым вычетом по ИИС, который позволяет добавить к доходности еще примерно четыре процентных пункта, добавляют в ЦБ.

Ожидания инвесторов, пришедших на рынок из-за снижения процентов по банковским вкладам, в целом оправдываются, считает директор рейтингов инвестиционных посредников Национального рейтингового агентства (НРА) Елена Фивейская. Новые клиенты изначально имели умеренные ожидания относительно желаемого уровня дохода, и в большинстве случаев им удалось закрыть потребность в переразмещении средств в более доходные активы, чем вклады. Косвенно эта удовлетворенность подтверждается продолжающимся ростом числа инвесторов, говорит представитель НРА. Продолжился и рост их активности: с начала 2021 года в среднем сделки на бирже совершали 1,5 млн человек в месяц, тогда как в 2020 году — 847 тыс. человек, говорит директор департамента рынка акций Московской биржи Борис Блохин.

Сегодня почти четверть россиян (24%) проявляют интерес к инвестированию, а 9% уже имеют такой опыт, отмечается в материалах исследования аналитического центра НАФИ. При этом среди интересующихся инвестициями граждан только 19%, по их собственной оценке, имеют глубокие знания в этой сфере, 60% имеют поверхностные знания, а 21% совсем не разбираются в инвестициях. Высокий уровень цифровых компетенций у новых инвесторов зачастую сочетается с низкой инвестиционной грамотностью, например с ошибочной уверенностью в сохранности инвестиций по аналогии с банковскими вкладами, считают в НАФИ.

Эти выводы косвенно подтверждает статистика ЦБ: число жалоб в отношении брокеров и организаторов торговли в 2020 году выросло вслед за ростом числа клиентов и их торговой активности (1,6 тыс. жалоб, плюс 74% год к году). При этом больше половины жалоб в отношении брокеров признаны необоснованными.

В этих условиях особенно важно повышение осведомленности инвесторов о рисках инвестирования и их правильной оценке, говорит Борис Блохин. Регулятор, брокеры и биржи развивают образовательные и просветительские проекты, способствующие формированию культуры инвестиций. Важно не допустить мисселинга и миспрайсинга продуктов, которые дискредитируют рынок в глазах граждан, говорит Василий Заблоцкий. Защита частного инвестора от неосторожных вложений — важная социально-политическая задача, полагает Константин Корищенко.

2021-й: прогноз неоднозначный

Приток частных инвестиций на фондовый рынок в 2021 году продолжится, считает Алексей Тимофеев, и даже возможная коррекция вряд ли остановит этот процесс: «В момент падения рынка розничные инвесторы очень часто увеличивают свои инвестиции или воспринимают это как повод для выхода на рынок».

По мнению Василия Заблоцкого, в текущем году на рост инвестиционной активности продолжит влиять изменение ставок по депозитам. При достаточно высоких ставках многие могут отказаться от более рисковых инвестиций на бирже. Напомним, 19 марта Банк России повысил ключевую ставку на 0,25 процентного пункта, до 4,5% годовых. Также существенную роль будет играть динамика доходов населения, на которые, в свою очередь, влияют темпы восстановления экономики, добавляет Василий Заблоцкий.

Реально располагаемые доходы граждан уже несколько лет не растут, напоминает Константин Корищенко. Кроме того, на рынке появляется мало новых компаний и проектов, за исключением тех, что финансирует государство. Для стимулирования притока инвестиций в экономику необходимо снижать долю госсектора — количество госкорпораций и их дочерних структур, сокращать долю госзаказа, убежден Константин Корищенко. Однако пока ситуация развивается прямо противоположным образом, добавляет профессор РАНХиГС.

Источник