Россияне уже вложили в фондовый рынок ₽14 трлн. Что будет дальше

Приток частных инвесторов на фондовый рынок в ближайшие годы может продолжиться — по оценкам Банка России, брокерские счета откроет все экономически активное население страны. Из-за низкой доходности банковских депозитов россияне стали инвестировать свои средства в ценные бумаги — по итогам 2020 года объем вложений на фондовом рынке достиг ₽6 трлн, показав практически двукратный рост по сравнению с предыдущим годом.

По данным на апрель 2021 года, объем средств на брокерских счетах составляет приблизительно ₽14 трлн. При этом остатки на депозитах — около ₽33 трлн.

«У нас экономически активное население — 74 млн человек. Я думаю, что как минимум ровно столько брокерских счетов может быть открыто Учитывая, что клиентов для открытия брокерских счетов и проведения через них операций привлекают в первую очередь кредитные организации, я предполагаю, что каждому клиенту, который имеет счет в банке, а это большинство экономически активного населения страны, на всякий случай будет открываться и брокерский счет », — сказал на Биржевом форуме, организованном Московской биржей, заместитель председателя Банка России Владимир Чистюхин.

С такой оценкой согласен и исполнительный директор TCS Group Оливер Хьюз, который считает возможным рост количества брокерских счетов до 74 млн. При этом не учитываются счета, которые смогут открыть граждане, вышедшие на пенсию.

По мнению финансового консультанта Владимира Верещака, 74 млн — несколько завышенная цифра. Он считает, что уже к весне 2023 года число брокерских счетов может достичь более 54 млн.

Верещак, основываясь на практике финансового консультирования и данных ЦБ, подчеркивает, что люди осознанно открывают брокерские счета лишь в возрасте от 30 до 60 лет (а с более-менее крупными суммами, как правило, в 40–50 лет). У молодежи на это нет денег, а для более старшего поколения инвестиции слишком сложны и непривычны. В связи с этим потенциал сокращается до 54,7 млн человек.

Как успешно инвестировать на фондовом рынке и не совершать ошибок — расскажет глава «ВТБ Капитал Инвестиции » Владимир Потапов на онлайн-встрече «Клуба инвесторов РБК Pro» 27 апреля в 19:00. Присоединяйтесь!

Новый российский инвестор — мужчина 30–40 лет

Как свидетельствуют данные «Левада-центра» (по решению Минюста организация признана иностранным агентом), около трети новых российских частных инвесторов пришли на фондовый рынок с капиталом, не превышающим ₽100 тыс. У большинства — 54% новых инвесторов — капитал составил от ₽100 тыс. до ₽1 млн, а у 16% превысил ₽1 млн.

Самыми популярными финансовыми инструментами среди новых инвесторов, согласно опросу, стали акции компаний — их выбрали 96% новичков. На втором месте — акции инвестиционных фондов или ETF — в них инвестируют 69%. Еще 52% вкладываются в валюту, 46% — в облигации, в ПИФы — 19%.

Инвесторы с опытом на фондовом рынке более трех лет также предпочитают вложения в акции — их использует 90% опрошенных. ETF покупают 54% инвесторов, валюту — 60%, облигации — 57%, ПИФы — 17%.

По итогам активности россиян на фондовом рынке в 2020 году ЦБ составил усредненный портрет частного инвестора. По данным регулятора на конец третьего квартала 2020 года, 70% инвесторов на бирже — мужчины, на них же приходится и больший объем активов. Средний возраст составляет 30–40 лет.

Несколько причин, по которым люди приходят на биржу. В порядке убывания важности:

- способ получить дополнительный доход;

- снижение ставок по традиционным банковским продуктам. Для тех, у кого деньги лежали на банковских вкладах, инвестиции — это возможность получить бóльшую доходность;

- способ накопить деньги на пенсию или крупные покупки.

Российские инвесторы выбирают Tesla и «Газпром»

При этом значительная часть брокерских счетов — 75% — небольшие, до ₽10 тыс., отмечает Банк России. Большая доля — 53% счетов — принадлежит физическим лицам, 47% счетов — юридическим лицам.

По данным ЦБ на 1 января, россияне больше инвестируют в отечественный рынок — 57% всех вложений приходится на российские акции, 28% — на российские облигации, 8% — на иностранные облигации, 7% — на зарубежные акции.

Среди иностранных акций у инвесторов наиболее популярны такие отрасли, как информационные и высокие технологии (28%) и транспорт (10%), а в российских акциях — нефтегазовая отрасль (32%) и горнодобывающая промышленность (10%).

По итогам марта наиболее востребованными акциями у инвесторов были бумаги таких компаний, как «Норникель» (19,1% в обобщенном портфеле частного инвестора), «Газпром» (16,5% в среднем портфеле), обыкновенные и привилегированные акции Сбербанка (10,1% и 7,8% соответственно), акции «Аэрофлота» (9,1%), ценные бумаги Yandex (7,9%), привилегированные акции «Сургутнефтегаза» (7,9%), акции МТС (7,4%), Polymetal International (7,3%), акции ЛУКОЙЛа (6,9%).

Из иностранных ценных бумаг у инвесторов больше всего востребованы акции Tesla (19,3% в обобщенном портфеле частного инвестора), Alibaba (18,2%), Apple (16,6%), Pfizer (8,4%), Baidu (8,2%), Boeing (7,2%), Amazon (6,4%), Qualcomm (5,9%), AMD (5,8%) и AT&T (3,9%).

Для многих инвесторов фондовый рынок — как развлечение

Однако инвестиции на фондовом рынке — это всегда риск. Тем более что у многих новичков нет достаточных знаний о специфике рынка ценных бумаг — отсутствие опыта и знаний о финансах может привести к потере средств. Согласно опросу, проведенному Райффайзенбанком, многие инвесторы нуждаются в дополнительных знаниях по этой теме.

Как выяснилось, профильное образование есть примерно у 10% участников торгов. Только 5% опрошенных рассказали, что у них есть статус квалифицированного инвестора, еще 14% сообщили, что намерены его получить. 20% респондентов признались, что планируют получить высшее или дополнительное экономическое образование. Почти 40% опрошенных рассказали, что стали инвесторами просто из интереса.

Отсутствие инвестиционной грамотности может быть опасно для сбережений новичков, которые в случае неудач могут разочароваться в фондовом рынке, отмечает глава ЦБ Эльвира Набиуллина.

«Мы увидели тенденцию, когда люди выходят на рынок через брокерские счета и начинают просто вкладываться в известные имена, которые показывали доходность в предыдущий период», — отметила Набиуллина. Однако предыдущая хорошая доходность не всегда гарантирует будущую доходность, предупредила глава ЦБ. Наверное, частные инвесторы будут проходить через такие принципы «методом проб и ошибок», — говорит Эльвира Набиуллина.

Не потеряться на фондовом рынке новичку помогут знания и стратегия. Понимание своих целей в инвестициях минимизирует количество ошибок и защитит от больших финансовых потерь. Как говорит Владимир Верещак, в своей практике он отмечает довольно опасную тенденцию — стремление вложить все имеющиеся накопления в фондовый рынок.

«Ставки в банках низкие, и люди хотят заработать как можно больше. Неустанно напоминаю клиентам о важности наличия финансовой подушки из расчета жизни без активного дохода в течение хотя бы шести, а лучше 12 месяцев», — говорит Верещак.

Россияне по-прежнему настроены очень спекулятивно — фондовый рынок воспринимается ими больше как развлечение или способ быстрого обогащения, нежели как инструмент достижения долгосрочных финансовых целей, заключает Владимир Верещак.

В то же время эксперты отмечают, что россияне стали подходить к инвестициям комплексно, соблюдая принципы диверсификации. Треть розничных инвесторов сегодня держит в портфеле более десяти бумаг, рассказал глава «ВТБ Капитал Инвестиции» Владимир Потапов. Он также ожидает дальнейшего притока инвесторов на российский рынок розничных инвестиций.

В Китае частные инвесторы устали самостоятельно отбирать акции для портфелей. В США — похожий тренд: люди стали чаще обращаться за помощью к финансовым консультантам. Что станет the next big thing в инвестировании — обсудим с главой «ВТБ Капитал Инвестиции» Владимиром Потаповым в «Клубе инвесторов РБК Pro» 27 апреля в 19:00. Присоединяйтесь!

Источник

Миллион с нуля №17 — сколько денег можно заработать на бирже или среднегодовая доходность

Инвестируя деньги в фондовый рынок мы все надеемся заработать? Получить прибыль от роста компаний в будущем. А сколько? Казалось бы глупый вопрос. Чем больше, тем лучше.

Это понятно. Денег много не бывает. Но если мы строим какие то долгосрочные финансовые планы на будущее: пенсия, накопление на обучение, покупку недвижимости или просто на черный день, нужно хотя бы примерно знать сколько можно зарабатывать на бирже.

От этого будет строится стратегия инвестирования и накопления. Сколько мне нужно откладывать каждый месяц, чтобы через 5-10 или 15-20 лет получить сумму в . три-пять (десять-двадцать) миллионов рублей (для кого-то долларов).

По 5 тысяч в месяц, 10, может быть 20 или 100 000?

Можно конечно все пустить на самотек. И откладывать столько, сколько позволяют финансы. И получить через . цать лет — а сколько выйдет, столько и выйдет. Все мое.

Но лучше все таки предварительно определить для себя какой то ориентир.

Если я буду откладывать в месяц по 10 тысяч рублей, то через 15 лет у меня будет на счете 3 миллиона.

Если меня это не устраивает, то мне придется либо откладывать больше, либо увеличить срок инвестирования.

Но зато я точно знаю, ради чего я это делаю и сколько я получу в итоге.

Акции и их доходность

Если посмотреть на котировки отдельных акций, то на первый взгляд невозможно увидеть какую-то закономерность. Акции скачут как сумасшедшие. За год цена одних может упасть процентов на 30-40. Другие растут. Кто-то скромно, процентов на 5-10%. Другие показывают взрывной рост — увеличивают стоимость в несколько раз.

Как здесь строить какие то планы по ожидаемой доходности?

Дополнительно, буквально на следующий год, картина может смениться на противоположную. Прошлогодние лидеры роста, уступают пальму первенства вчерашним аутсайдерам.

В прошлом году Сбербанк рос без остановки. В этом году мы наблюдаем падение.

Если посмотреть на акции в разрезе нескольких лет — наблюдается некая закономерность. На длительных интервалах времени котировки в большинстве случаев имеют повышательную динамику.

То есть можно рассчитать на какую то доходность в будущем. Но вот на какую?

Одни компании за 10 лет вырастают на 200-300-500 процентов. И даже в десятки раз.

Но акции только одной компании покупать наверное глупо. Диверсификация хромает. Поэтому выбираем сразу несколько акций.

И здесь мы напрямую зависим от того, какие компании мы купим себе в портфель. Доходность разных портфелей при вложении одинаковых сумму может различаться в разы. Особенно разрыв будет заметен на длительных сроках (10-20 лет) инвестирования.

Представляете, что будет если купить 100 или 500 акций в портфель? Здесь будет полный хаос.

А вот и нет. Как не странно — большее количество акций уравновешивает все метания в разные стороны отдельных бумаг. И если не точно, то довольно с большей вероятностью может позволить спрогнозировать ожидаемую доходность.

Акции — это как стадо овец и баранов. Каждое животное по отдельности может двигаться хаотично. Но в целом можно определить направление их пути. Как и среднюю скорость и время, в течение которого они достигнуть своего пастбища по дороге из дома.

Стадо баранов или множество акций — это биржевой индекс на фондовом рынке: американский S&P 500, немецкий DAX или российский ММВБ.

Рынок в целом или индекс

Давайте начнем с рынка РФ. У нас есть индекс ММВБ. Его можно купить, вложившись в ETF FXRL.

С начала 1998 года индекс ММВБ прибавил 3400%. То есть вырос в 35 раз.

Среднегодовая доходность российского рынка за 2 десятилетия составила 18,69% .

И это с учетом кризисных 1998 и 2008 годов, когда рынок падал на 28 и 70% соответственно.

Возьмем Америку за тот же период. Буржуйский индекс S&P 500.

Рост в 4 раза или доходность +300%.

В этом периоде мы захватили мировой кризис 2008 года — падение 38%. И кризис начала 2000-х. 3 года подряд рынок падал: c 2000 по 2002:

- 2000 г. -9,5%;

- 2001 г. -11,8%;

- 2002 г. -12,5%.

Среднегодовая доходность S&P 500 за 20 лет составила + 6,92%

.Если немного сжульничать и поиграть цифрами. Например, исключить убыточные начальные двухтысячные. И начать инвестировать только с 2003 года.

Получаем 340% прибыли. Или среднегодовую доходность +9,83%. За 15 лет.

Пропустим еще несколько лет и начнем инвестировать с 2009 года. Идеальный момент для входа в рынок. После просадки на 38%.

И что мы имеем? Десять лет непрерывного роста. +300 процентов прибыли . И 15,3% среднего ежегодного прироста капитала.

И это всего за 10 лет.

Но главная проблема — мы никогда заранее не узнаем когда наступит благоприятный момент для начала инвестиций.

У кризиса есть одно интересное свойство — никто никогда не знает когда он наступит.

На моей памяти уже несколько лет подряд все только и твердят, что американский рынок слишком дорогой. Котировки на акции взлетели до небес. И вот-вот наступит коррекция, обязательно с переходом в обвал фондового рынка.

А рынок все растет и растет. Из года в год. Это конечно не значит, что так будет продолжаться вечно. Падение неизбежно. Но когда?

Если инвестировать деньги на длительный срок, вы неизбежно застанете какой-нибудь кризис в будущем. И возможно не один.

Поэтому, лучше ориентироваться на не очень выдающиеся, но зато вполне реальные доходности. Из примера выше за последние 20 лет.

Доходность и инфляция

Получаем что российский рынок имеет среднюю доходность в 18,69%. А Америка всего 6,92%.

Ну что? Все бежим покупать российские акции. И через . цать лет все миллионеры.

Во-первых. Это разные доходности: рублевая и долларовая.

Во-вторых, многие спросят — а как же инфляция?

Спокойно. Все под контролем.

По правильному нужно из доходности рынка за каждый год вычитать инфляцию этого периода. И полученные данные сложить-перемножить. Вычислить общую реальную доходность за весь период. И только потом рассчитать среднегодовую доходность рынка.

Это будет наиболее точно.

Но мы пойдем простым путем — просто из полученной номинальной среднегодовой доходности вычтем годовую инфляцию и получим реальную доходность.

Наверняка, подсознательно вы знаете, что инфляция в РФ намного выше чем в США.

А вообще есть ли в США инфляция? Небольшая, но есть. За 20 лет средний размер составил — 1,87%. ( Да, да. Доллар тоже обесценивается со временем.)

6,92 — 2,18% = 4,74% — среднегодовая прибыль на которую можно рассчитывать на американском фондовом рынке.

Что по России?

Сколько вы думаете составляет среднегодовая инфляция в РФ? За 20 лет.

Всего навсего . 14,51%.

И наша замечательная номинальная среднегодовая доходность индекса ММВБ 18,69% превращается или усыхает до реальных 4,18%.

А просто невероятные 3400% прибыли падают до реальных 135% дохода.

Примерно на такую ставку доходности от своих инвестиций и можно рассчитывать.

Но повторюсь — это применительно только на длительных периодах.

Если вы хотите вложить деньги на короткий срок (например на 3-4 года) — расхождения могут быть в разы. Даже со знаком минус.

Доходность фондового рынка по странам

Умные дядьки давно уже все подсчитали за нас.

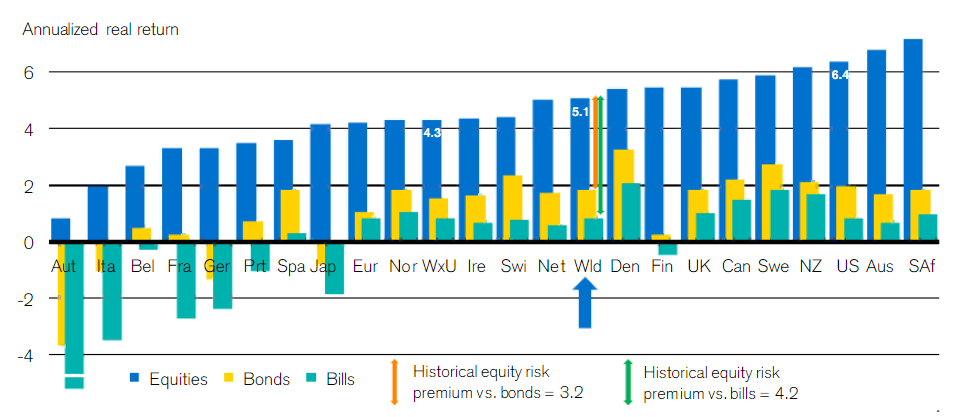

Ниже представлена диаграмма среднегодовой доходности фондового рынка. По различным странам. За вычетом инфляции (реальная доходность). И за период . внимание 117 лет (с 1900 по 2016 года).

- Синие столбцы (Equities) — акции.

- Желтые (Bonds) — долгосрочные облигации.

- Голубые (Bills) — краткосрочные векселя (в нашем случае можно заменить на банковские вклады).

России к сожалению не присутствует (по факту фондового рынка в СССР не было).

В среднем мы получаем:

- акции, в лице индекса растут на 4-6% в год.

- вложения в облигации обыгрывают инфляцию на 1,5 — 2%.

- вклады дают около 1% свыше инфляции.

Средние данные по миру (столбец Wld) по доходности акций — 5,1%.

Обратите внимание на аутсайдеров по доходности (слева на графике). Австрия, Италия, Бельгия, Франция, Германия, Испания, Япония.

Особенно Германия. Вреде как бы локомотив европейской экономики. А реальная доходность невысока.

Не забываем, что рассматриваемый период более 100 лет. А это Первая и Вторая мировые войны. И самое главное . последствия после них. Эти страны были в эпицентре боевых действий. Экономика в военный период была практически полностью разрушена. Это и подпортило им статистику.

В заключение

Реальные числа доходности далеки от того, что многие представляют себе. Планируя получать минимум по 10-15% прибыли в год. На протяжении многих лет.

В отдельные периоды это вполне вероятно. Особенно после кризисов. Когда в следующие года практически всегда рынки показывают двузначную доходность.

Но лучше быть реалистами. И готовится к худшему варианту. Или хотя бы среднему.

А средний — около 4-6% в год.

На какой критерий рассчитывать?

Я бы ориентировался на самый негативный сценарий, с минимальным уровнем годовой доходности в 4%.

Если повезет, получите больше. Думаю это вас не сильно расстроит.

В прошлой статье я приводил несколько вариантов увеличения капитала при разных ставках доходности. Можете посмотреть получаемые результаты. Либо рассчитать самостоятельно ожидаемый рост капитала по своим данным (ежемесячным пополнениям и сроке инвестирования) с помощью инвестиционного калькулятора.

Приятная новость для тех, кто расстроился такими не впечатляющими данными (всего 4-6%). С помощью регулярных ежемесячных (ежеквартальных) вложений, реально можно получить большую доходность от рынка. Главное здесь постоянство.

В следующей статье я попробую подсчитать, сколько реально можно было бы получить прибыли, не просто один раз купив. Но и вкладывая деньги на всем сроке инвестирования.

Думаю результат будет очень интересным.

Скрытая дополнительная прибыль

Ай-яй-яй. Совсем забыл. Мы не учли еще один важный пункт.

Компании, входящие в индекс, выплачивают своим акционерам часть прибыли в виде дивидендов.

Рассматриваемые нами индексы это не учитывают. И показывают доходность только за счет роста котировок.

Сколько платят?

На текущий момент средняя дивидендная доходность акций, входящих в индекс ММВБ около 5%.

Американцы «балуют» своих акционеров 1,8%.

Процент очень сильно зависит от уровня цены на акции. Например, в моменты кризиса, когда котировки «на дне», можно легко наблюдать в 2-3 раза больше (как это было в начале 2000-х и 2008).

Можно ориентироваться в среднем на плюс 2-3% к общей ожидаемой доходности.

В итоге мы получаем 6-8% годовых. На длительных сроках инвестирования.

За обновлениями в этой и других статьях теперь можно следить на Telegram-канале: @vsedengy.

Источник