Статистические методы оценки инвестиционных проектов

Лекция 9.

Методы оценки экономической эффективностиинвестиционных проектов

Оценка экономической эффективности инвестиционнойдеятельности играет важнейшую роль при обосновании и выборевозможных объектов инвестирования. От того, насколько объективнопроведена эта оценка, зависят принятие верного инвестиционногорешения, сроки возврата вложенных инвестиций, развитие фирмы,отрасли, региона, общества. Оптимизация управленческих решений вобласти долгосрочного инвестирования требует самого пристальноговнимания к финансово-экономической оценке инвестиций,прогнозированию будущих денежных потоков. Объективность идостоверность оценки инвестиционных вложений определяются взначительной степени использованием современных методовэкономического обоснования инвестиционной деятельности. Следуетотметить, что экономическая теория для стационарных хозяйственныхсистем (централизованно-плановых), рыночной с государственным регулированием достаточно разработана. Так, в Методическихрекомендациях по оценке эффективности инвестиционных проектовпредусматривается расчет экономической (с позиции общества),коммерческой (с позиции фирмы) и бюджетной (с позиции государства,региона) эффективности. При этом в расчетах экономическойэффективности исключаются все внутренние трансферты (кредиты, налоги и т. д.) и оценка результатов и затрат производится не по рыночным ценам, а по специально рассчитанным теневым ценам (shadowprices), учитывающим общественную значимость расходуемых ресурсов и производимой продукции (включающим не отражаемые в рыночных ценах внешние эффекты и общественные блага). В расчетах же коммерческой (финансовой) эффективности используются реальные или прогнозируемые рыночные цены, система налогообложения и т.д.Рекомендации ориентированы на унификацию методов оценкиэффективности инвестиционных проектов в условиях перехода экономикиРоссии к рыночным отношениям и содержат систему показателей,критериев и методов оценки инвестиционных проектов в процессе ихразработки и реализации, применяемых на различных уровнях управления.

В мировой практике существует множество методик финансово-экономической оценки инвестиций. В большинстве из них используются однотипные по экономическому смыслу показателей эффективности,связанные с вычислением реальных потоков денежных средств и дисконтированием. Наибольшее распространение получили типовыеметодики, разработанные ЮНИДО.Различают простые (статистические) и усложненные методы оценки, основанные на теории временной стоимости денег (динамические).

В отечественной практике при оценке экономической эффективностикапитальных вложений традиционно использовались два видаэффективности — общей, или абсолютной, и сравнительной.Общая экономическая эффективность определяется как отношениеэффекта к вызвавшим его появление капитальным вложениям.

В зависимости от уровня реального эффекта его величина определяетсяприростом произведенного национального дохода (народно-хозяйственный уровень), приростом чистой продукции (отраслевойуровень), приростом прибыльности (на уровне предприятия), абсолютнойвеличиной прибыли (для отдельных научно-технических мероприятий).

Рассчитанный по отдельным уровням управления показатель общейэффективности сопоставляют с нормативами, дифференцированными поотраслям, и с отчетными показателями предшествующего периода.Капитальные вложения считаются эффективными, если определяемыепоказатели оказываются выше нормативных и отчетных. Общая экономическая эффективность может быть рассчитана по каждому объектукапитальных вложений. Сравнительная экономическая эффективность определяется длявыбора одного из двух и более вариантов решения определенной научно-технической проблемы (вложения капитальных затрат). Она показывает преимущества одного варианта перед другим и рассчитывается как отношение экономии, полученной на снижении текущих издержек (себестоимости) при замене одного варианта на другой, к дополнительным капитальным вложениям на заданный объем выпуска продукции. Расчетный показатель сравнительной эффективности сопоставляется с нормативным.

Статистические методы оценки инвестиционных проектов

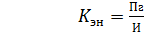

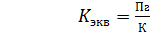

Важнейший показатель экономической эффективности инвестиций –отношение прибыли, полученной в результате инвестирования, к суммеинвестиций: коэффициент экономической эффективности инвестиций.Если прибыль, полученная в результате инвестирования, относится не кобщей сумме инвестиций, а к той ее части, которая являетсякапитальными вложениями, то это отношение называется коэффициентомэкономической эффективности капитальных вложений. Указанныекоэффициенты экономической эффективности представляют собойследующие выражения[1]:

; (9.1)

; (9.1)

; (9.2)

; (9.2)

где Кэн – коэффициент экономической эффективности инвестиций;Кэкв- коэффициент экономической эффективности капитальныхвложений;Пг- годовая прибыль, полученная в результате инвестирования;И — сумма произведенных инвестиционных вложений;К- сумма осуществленных капитальных вложений.

При расчетах коэффициентов экономической эффективностиинвестиций и капитальных вложений могут использоваться балансоваяприбыль и чистая прибыль, равная балансовой за вычетом налога на нее.В первом случае коэффициенты экономической эффективностиинвестиций и капитальных вложений отражают эту эффективность спозиции национальной экономики. Во втором случае указанныекоэффициенты отражают экономическую эффективность инвестиций икапитальных вложений с позиции инвестора.

Поскольку значительная часть инвестиционных вложений осуществляется в модернизацию и техническое перевооружение производства, в результате которого повышается его уровень, то в этих случаях прирасчете коэффициентов экономической эффективности инвестиций икапитальных вложений выражения (9.1) и (9.2) приобретают вид:

; (9.3)

; (9.3)

; (9.4)

; (9.4)

где ΔПГ – сумма прироста годовой прибыли в, результате осуществленияинвестиционных вложений.

Более общим по отношению к прибыли показателем, отражающим спозиций национальной экономики результаты хозяйствования иосуществления инвестиций хозяйствующими субъектами, является ихваловой доход. Он определяется как разница между суммой выручки отреализации продукции, услуг и стоимостью материальных затрат на ихпроизводство. Отношение величины полученного валового дохода или егоприроста к произведенным инвестициям и капитальным вложениям такжеявляется важным показателем – коэффициентом доходности инвестиций(капитальных вложений). При этом под доходностью понимаетсяполучение валового дохода хозяйствующим субъектом (инвестором) – поаналогии с образованием валового национального дохода в стране.

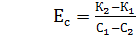

Использование в совокупности коэффициента экономическойэффективности инвестиций и коэффициента доходности инвестицийпозволяет судить о соотношении долей вновь созданной стоимости,направляемых в фонд потребления и фонд накопления, о социальнойнаправленности хозяйствования.Сравнительная экономическая эффективность рассчитывается поформуле (23):

; (9.5)

; (9.5)

где C1,C2 – текущие затраты по сравниваемым вариантам на равный илитождественный выпуск продукции в натуральном выражении;К1, К2 – капитальные вложения по сравниваемым вариантам на равныйили тождественный объем выпуска продукции в натуральном выражении.Показатель сравнительной эффективности принимается в случаезамены базисного оборудования на новое, более производительное. Егоможно использовать и для обоснования нового строительства.

Наряду с затратным методом (текущие и приведенные затраты) используется такой метод финансово-экономической оценки инвестиций, каксравнительный учет прибыли. При этом кроме затрат учитывают ирезультаты производства. Прибыль рассматривают как разницу междурезультатами и затратами. Под результатом часто подразумевают объемпродаж, который определяют как Q · Р, где Q — объем производства исбыта продукции, а Р — цена единицы продукции. Осуществляя сравнительный учет прибыли, можно оценить как абсолютную, так и относительную эффективность инвестиций. Их следуетвкладывать в данный объект, если его прибыль является величиной положительной. Объект инвестирования относительно выгоден, если егоприбыль выше любого другого предлагаемого на выбор объекта.

Следующим показателем, не учитывающим фактор времени,является минимум приведенных затрат (9.6):

, (9.6)

, (9.6)

где Сi – текущие затраты по сравниваемым вариантам;  — нормативный коэффициент сравнительной экономическойэффективности;

— нормативный коэффициент сравнительной экономическойэффективности;  — капитальные вложения по сравниваемым вариантам.

— капитальные вложения по сравниваемым вариантам.

Величина, обратная показателю сравнительной экономическойэффективности, носит название расчетного срока окупаемостикапитальных вложений (25):

(9.7)

(9.7)

Этот метод оценки инвестиций широко используется на разныхуровнях управления, в том числе на региональном. Условие использованияэтого показателя при осуществлении инвестиционной деятельностиследующее: принимается любой проект, срок окупаемости которогоменьше заранее установленного периода окупаемости. Этотустановленный период имеет различные диапазоны для фирм различныхотраслей. Какого-либо четкого критерия, устанавливающего, каким ондолжен быть, не существует. Расчет этого показателя довольно прост:достаточно установить для хозяйствующего субъекта определенныйпериод окупаемости. Однако он имеет и недостатки – не учитываетвременную оценку денежных вложений и денежные потоки по ту сторонусрока окупаемости, что может привести к снижению привлекательности

Коэффициенты рентабельности, используемые с целью финансово-экономической оценки инвестиций, рассчитываются по формулам (9.8-9.10):

Рентабельность собственного капитала определяют по формуле:

; (9.8)

; (9.8)

где П – прибыль (балансовая или прибыль от реализации);Кс – средняя за период величина источников собственных средствпредприятия по балансу.

Рентабельность перманентного капитала рассчитывается поформуле (9.9):

; (9.9)

; (9.9)

где Кt – средняя за период величина долгосрочных кредитов и займов.

Рентабельность всего капитала фирмы определяется по формуле (9.10):

; (9.10)

; (9.10)

где В – средний за период итог баланса-нетто.

В зарубежной практике используют показатель средней нормырентабельности. При этом предлагается несколько способов его расчета.Один из них заключается в сопоставлении среднего денежного потокапосле налогообложения со стоимостью инвестиций, другой состоит всопоставлении среднего результата после налогообложения и амортизациисо средней бухгалтерской стоимостью инвестиций. Преимуществомпервого метода является то, что здесь не надо выбирать методамортизации (прямолинейный, ускоренный и т. д.).

Срок амортизации является мерой, определяющей риск, связанный синвестированием. Другими словами, срок амортизации инвестиционногообъекта — это период времени, в течение которое вложенный капиталвосстанавливается за счет притока денежных средств или превышенияпоступлений от эксплуатации объекта. Этот показатель близок поэкономическому содержанию к сроку окупаемости. Он может бытьрассчитан путем деления объема инвестиций на среднюю величинупритока денежных средств (29):

; (9.11)

; (9.11)

где I – величина инвестиций;С- средняя величина притока денежных средств, определяемаясуммированием средней прибыли и амортизационных отчислений.

В случае вероятности получения выручки от ликвидации объектаснижаются вероятность, а, следовательно, и величина возможных потерьинвестиций. В связи с этим при расчете срока амортизации имеет смыслучитывать выручку от ликвидации объекта (9.12):

; (9.12)

; (9.12)

где L – выручка от ликвидации объекта;Пср- средняя прибыль;А — амортизационные отчисления.

Этот метод оценки инвестиций следует использовать как дополнительный наряду с другими.

Хотя перечисленные показатели и позволяют установитьприоритетные варианты осуществления конкурентных инвестиций, но онине позволяют принимать по ним решения. Какой бы показатель при этомни использовали, он учитывает одно сравниваемое значение, и выборварианта инвестирования может быть основан на сопоставленииполученной средней нормы рентабельности с показателямирентабельности предприятия, которое осуществляет эти вложения.

Все приведенные выше показатели имеют ограничения, так как неучитывают фактора времени. Их преимущество заключается в простотерасчета, а это в условиях реальных экономических процессов даетопределенную информацию для принятия решений по инвестициям наначальной стадии.

Дата добавления: 2018-06-01 ; просмотров: 681 ; Мы поможем в написании вашей работы!

Источник

Статические методы оценки инвестиционных проектов на примере

Инвестиционные проекты различной сложности и рынков требуют от инвестора адекватной оценки в рамках определения того, насколько проект соответствует поставленным целям, срокам реализации, уровню риска и т.п.

В практике инвестиционного анализа существует множество способов определения эффективности вложенного капитала, начиная от простейших методов оценки рыночной конъектуры и вплоть до сложных и дорогостоящих моделей с использованием специальных программных комплексов и привлечения групп экспертов.

Однако также существует и такой подход в анализе инвестиций, когда требуется предварительная оценка вариантов вложения капитала на этапе подготовки проекта, когда необходимо произвести выбор из нескольких вариантов.

Для этого используется целая группа методов, которые состоят из двух главных направлений анализа и оценки:

- Первая группа включает модели, основанные на применении динамической составляющей работы инвестиционного капитала, т.е. зависимость его эффективности от временной стоимости денег — ставок процента или нормы дисконта. Эта методика является достаточно сложной и требует знания определенных условий, связанных с рыночными факторами, что не всегда может быть учтено при, например, проектах, финансирование которых происходит со значительными интервалами, из нескольких источников и т.п.

- Вторая группа включает в себя так называемые статистические методы оценки инвестиционных проектов, основой которых служит обработка информации фиксируемой на определенном моменте времени в прошлом.

В этой статье будет рассказано о том, что такое статистические методы оценки эффективности инвестиционных проектов, на каких принципах она построена и каким образом следует использовать эту методологию при анализе инвестиционных проектов на практике.

Статические методы оценки инвестиционного проекта — основные виды и их характеристика

В общем своем экономическом определении к статическим методам относятся методы сравнения альтернатив, основанные на расчетах за определенный период средних показателей, таких как затраты, прибыль, среднегодовая рентабельность, срок окупаемости инвестиций. Статические методы обоснования инвестиционных проектов используются в случаях, когда рассматривается только один период и предполагается, что инвестиционные расходы производятся в начале планового периода, а полезные результаты — в конце его.

Также статистическая оценка инвестиционного проекта применяется, когда долгосрочный проект может быть описан среднегодовыми показателями.

В рамках статических методов оценки наибольшее распространение получили следующие критерии сравнения:

- прибыль/затраты;

- средняя рентабельность;

- период окупаемости капитала.

Методика работы с такими инструментами анализа может происходить по следующим типовым алгоритмам:

- Если объем выручки за типичный период не меняется, т. е. не зависит от выбора объекта, то сравниваются затраты по каждому объекту, относящиеся к одному периоду.

- Альтернатива с меньшими полными затратами является более предпочтительной.

- Для альтернатив с различной производительностью рассчитываются сначала штучные затраты, если могут быть реализованы разные объемы продукции.

- Если инвестиционные альтернативы различаются как по затратам, так и по доходам, то рассчитывают среднюю за период прибыль по каждому варианту.

- Альтернатива с наибольшей средней прибылью является более предпочтительной.

- Сравнение альтернатив по критерию средней рентабельности. Инвестиционный проект принимается, если он обеспечивает приемлемый уровень рентабельности. Значение минимально допустимого уровня устанавливается исходя из рентабельно альтернативных инвестиций и прогнозов развития конъюнктуры.

- Если имеется несколько взаимоисключающих вариантов инвестирования, рентабельность которых удовлетворяет требованиям, то рекомендуется реализовывать тот проект, среднегодовая оценка рентабельности которого максимальна.

- Срок окупаемости капитала. Капиталовложение тем лучше, чем быстрее его можно вернуть за счет доходов, остающихся после вычетов текущих затрат.

Кроме абсолютных показателей оценки проекта инвестиций, также в рамках статистической методологии используются относительные показатели, или коэффициенты. Для большей наглядности эти коэффициенты и простые формулы их расчета приведены в таблице 1.

Где основными обозначениями являются: ЧП – чистая прибыль; П – проценты за кредиты; НП – ставка налога на прибыль; ОА – общие активы; ИК – инвестированный капитал; АК – акционерный капитал; СС – себестоимость продукции; ВР – выручка от реализации; ОК – оборотный капитал; ТА – текущие активы; ТП – текущие пассивы; ЛА – высоколиквидные активы; ОП – общие пассивы

Приводимый набор не является ни исчерпывающим, ни обязательным. Однако он может помочь оценить инвестиционный проект с достаточной точностью и в приемлемом для принятия решения объеме.

- Коэффициент рентабельности общих активов показывает, каким является уровень отдачи общих капиталовложений в проект за установленный период времени. Данный показатель обычно используется для оценки деятельности отдельных структурных подразделений крупной компании, например, акционерного холдинга, поскольку в данном случае менеджмент этих подразделений не имеет возможности контролировать структуру источников финансирования (осуществлять эмиссию ценных бумаг, брать кредиты и т. п.).

- Второй показатель – рентабельность инвестированного капитала – аналогичен первому. Исключение из знаменателя расчетной формулы краткосрочных обязательств призвано сгладить колебания, связанные с изменениями в текущей операционной деятельности. Показатель рентабельности акционерного капитала представляет наибольший интерес для владельцев (акционеров) проектируемого предприятия.

- Рентабельность продаж в некоторых академических источниках обозначается как норма прибыли (при ее расчете иногда используется балансовая прибыль проекта). Однако трактовать данный показатель в качестве критерия прибыльности проекта было бы неверно, так как при его расчете не учитываются капитальные вложения. Дополнением к последнему показателю является отношение полной себестоимости к величине выручки от реализации, которое может использоваться при анализе затратной политики.

Вторая группа финансовых коэффициентов – показатели использования инвестированного капитала, называемые иногда коэффициентами трансформации.

Так же, как и в случае с рентабельностью капитала, обычно рассматриваются три показателя оборачиваемости:

- для общих активов,

- для постоянного

- для акционерного капитала.

Показатели, входящие в две только что рассмотренные категории, отражают успешность предполагаемой к осуществлению производственной и маркетинговой политики. Третья группа включает в себя индикаторы устойчивости и кредитоспособности финансового состояния проекта.

Чтобы полнее уяснить, что такое статический метод оценки эффективности инвестиций на самом деле и как он работает на практике, можно рассмотреть несложный пример.

Задача — оценить проект создания совместного инфраструктурного проекта акционерной строительной компаний и государственного холдинга по проектированию и созданию портовых сооружений на новом участке линии грузопотока на границе с КНР.

Экономическая эффективность проекта рассчитывается следующим образом:

- ожидаемая суммарная цена портового комплекса, создание которого возможно на основе объединения научно — технических потенциалов государственного холдинга и инвестиционной компании (главная контрольная цифра для отслеживания фактической эффективности проекта) — 10 млрд. руб.;

- суммарные затраты на выполнение планируемых изыскательских, проектных и строительных работ -6 млрд. руб.;

- суммарная прибыль при реализации результатов проекта: П = 10 — 6 = 4 млрд. руб.

- результат проектных работ — 5 лет;

- среднегодовая дополнительная прибыль: П = 4/5 = 0, 8 млрд. руб.;

- капиталообразующие инвестиции по инфраструктурному проекту — 2, 5 млрд. руб.;

- рентабельность инвестиций — 0, 8/2, 5 = 0, 32. Подлежит сопоставлению со средней эффективностью капиталовложений в экономику, отражаемой, например, среднерыночной доходностью на фондовом рынке (около 15-20%);

- период окупаемости (срок возврата) инвестиций по реализации результатов проекта: Т = 1/0, 32 = 3, 16 года. Меньше срока рекомендуемого Министерством экономики РФ = 5, 5 года.

Заключение

В качестве заключения следует также отметить, что статическим методом оценки инвестиций является не только получение контрольных цифр и коэффициентов, указывающих на то, способен ли проект удовлетворять заданным инвестором условиям или нет. Этот метод служит также фундаментом создания информационной базы для расчета эффективности проекта с помощью других методик или даже просто для первоначального отбора наиболее подходящих вариантов.

Источник