Анализ иностранной инвестиционной деятельности на территории Российской Федерации (Analysis of foreign investments on the territory of Russian Federation)

Лантюгова Дарья Сергеевна

магистратура Финансового факультета

РЭУ им. Г.В. Плеханова

адрес электронной почты – daria.lantyugova@mail.ru

Анализ иностранной инвестиционной деятельности на территории Российской Федерации

Analysis of foreign investments on the territory of Russian Federation

Аннотация. В статье рассмотрена структура иностранных инвестиций на территории РФ в разрезе основных стран-инвесторов. Также проанализирована динамика иностранных инвестиций с 2010 по 2015 гг., выделены основные тенденции и причины их возникновения.

Ключевые слова. иностранные инвестиции, страны-инвесторы, структура инвестиций, динамика инвестиций.

Abstract. The article touches upon the structure of foreign investments on the territory of Russian Federation in terms of main investing countries. Dynamics of foreign investments in 2010-2015, the main trends and their reasons are analyzed as well.

Keywords. foreign investments, investing countries, structure of investments, dynamics of investments.

Инвестирование является крайне важным для развития экономики в целом. Оно отвечает за рост экономики и развитие производственного потенциала страны. Инвестиции являются основой расширенного производства, изменение их количественного соотношения влияет на объем и темпы роста общественного производства, что, в свою очередь, оказывает воздействие на уровень занятости населения.

В настоящее время в условиях нестабильной экономической ситуации в России многие компании сокращают объем инвестиций, а также темпы инвестирования. Именно поэтому возрастает роль иностранных инвестиций.

Целью данной работы является анализ иностранной инвестиционной деятельности на территории РФ, включая ее структуру и динамику.

Структура иностранных инвестиций в РФ по странам – инвесторам

Так как иностранное инвестирование для РФ является одним из двигателей экономического развития, страна заключает множество контрактов с государствами-партнерами, осуществляющими прямые инвестиции в российскую экономику[3]. Капиталовложения в экономику страны осуществляются как странами СНГ, так и странами дальнего зарубежья.

Говоря о прямых инвестициях, поступающих из стран СНГ, стоит отметить, что наблюдается стабильная тенденция роста: сальдо платежного баланса увеличилось с 154 до 602 млн. долларов в 2010-2013гг.; инвестиции возросли в 5,73 раза. Несмотря на значительное снижение инвестирования из стран СНГ в 2014-2015 годах, доля инвестиций стран СНГ в общем объеме инвестиций возросла с 1%-2% до 9,3% в 2015 году[9].

Возрастают и инвестиции из Казахстана. Их рост не случаен: 26 апреля 2013 года в Москве прошла конференция «Инвестиции: перспективы и возможности». Основная задача конференции заключалась в рассмотрении различных аспектов сотрудничества РФ и РК в процессах инвестирования, стратегии обоюдного выхода на инвестиционные рынки обеих стран; также были рассмотрены возможные проблемы, связанные с движениями капитала.

В настоящее время торгово-экономическое сотрудничество Российской Федерацией является одним из ключевых направлений развития экономики для Республики Казахстан. Обладая значительными сырьевыми запасами, обе страны заинтересованы в установлении долгосрочного торгового партнерства в сферах топливно-энергетического комплекса, инновационной деятельности и новейших технологий.

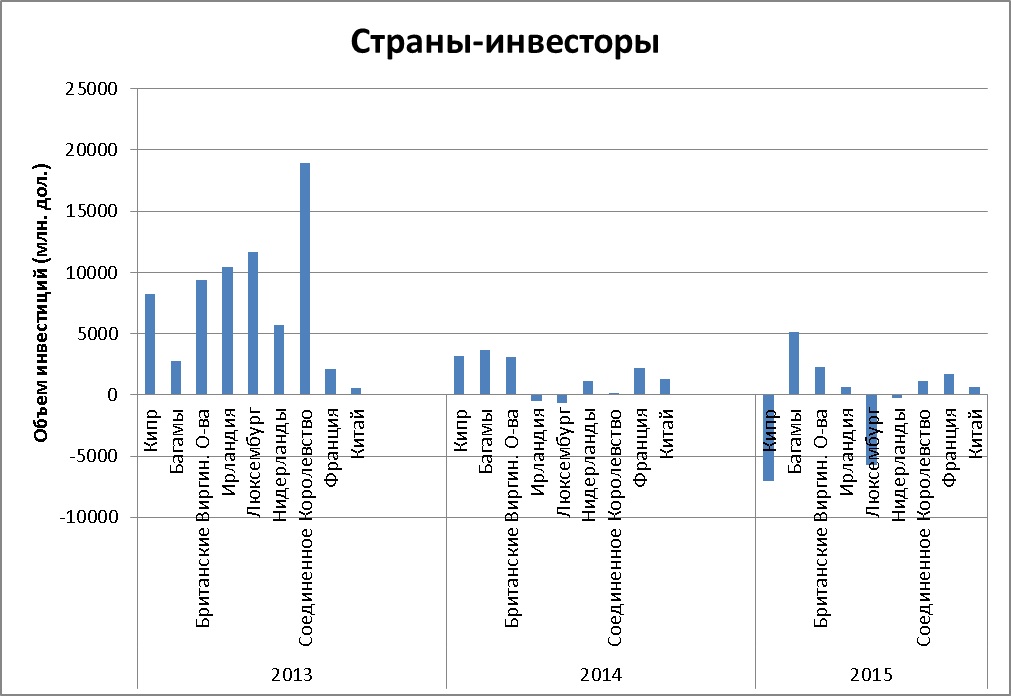

Очевидно, что подавляющая часть иностранных инвестиций, от 90% до 99% от общего объема, поступает из стран дальнего зарубежья. В 2013 году основными инвесторами выступили такие страны как Соединенное Королевство, Ирландия, Британские Виргинские острова, Люксембург, Нидерланды и Кипр; общий объем инвестиций составил 64 304,45 млн. долларов или 92,9% от иностранных инвестиций за данный период[9]. В табл. 1 представлен объем инвестиций некоторых иностранных государств за период 2013-2015 г.г.

Таблица 1

Структура ПИИ по основным странам-инвесторам в 2013-2015 гг. (сальдо платежного баланса, млн. дол. США) [9]

Страна

2013

2014

2015

Британские Виргин. О-ва

На графике 1 наглядно показана динамика объемов инвестиций.

График 1. Структура ПИИ по основным странам-инвесторам в 2013-2015 гг. (сальдо платежного баланса, млн. дол. США) (Составлено автором)

Некоторые страны, представленные на графики, имеют значительные производственные мощности на территории РФ, что обуславливает значительный приток инвестиций с их стороны. Так, например, на территории России ведут производственную деятельность такие крупные компании как Heineken, Unilever, Royal Philips Electronics и Royal Dutch/Shell. Однако, как можно заметить, в 2015 году наблюдается отток нидерландского капитала с российского рынка. Так, например, компания Heineken была вынуждена закрыть некоторые заводы, а также планирует закрытие еще одного завода в Калининграде в связи с падением спроса и сильным административным давлением.

Стоит отметить, что показатель прямых инвестиций в страну свидетельствует не только об уровне производственной и экономической привлекательности данной страны, но и о ее интересе к офшорным зонам[5]. Большинство основных иностранных инвесторов являются офшорными зонами; к ним можно отнести Люксембург, Багамы, Кипр, Британские Виргинские острова[4]. Инвестиционное партнерство с данными государствами позволяет бизнесам РФ экономить на налогах. Приток прямых инвестиций в страну зачастую представляет из себя возврат средств, ранее выведенных в офшоры с целью оптимизации бизнес-процессов и экономии на налогах[1]. Таким образом, данный показатель не всегда отражает реальные инвестиции иностранных государств в экономику и производство РФ.

Резкое снижение сальдо платежного баланса в 2014 году более чем в 3 раза, с 69 219 до 22 031 млн. долларов обусловлено развитием украинского конфликта, который негативно повлиял на политические отношения РФ со многими странами-инвесторами, особенно теми, которые получают поддержку со стороны США[2]. В 2014 году были введены многие санкции, которые значительно ограничили приток иностранных инвестиций[10].

Также можно отметить значительное снижение инвестиций Великобритании с 18 927 до 120 млн. долларов в 2013-2014гг. Такое падение также является следствием резкого ухудшения инвестиционного климата. Уже за 9 месяцев 2014 года чистые иностранные инвестиции составили минус 21,7 млрд. долларов. В 2015 году доля прямых инвестиций Кипра снизилась более чем в 3 раза — наблюдается отток капитала. Данная тенденция связана с тем фактом, что капиталы выводятся в другие офшорные зоны[4]. Так, наблюдается значительное увеличение показателя прямых инвестиций в РФ Багам; с 2010 по 2015 год прирост прямых инвестиций данных территорий составил 223%[9] .

Отток денег с Кипра и их перераспределение в иные юрисдикции обусловлено тем, что российский бизнес ищет возможности оптимизации международных операций. Кипр более не является наиболее выгодной офшорной зоной вследствие подписания соглашения об автоматическом обмене налоговой информацией. Подписание данного документа позволит получать налоговым органам информацию о процентах, дивидендах и доходах от инвестиций. Таким образом, российские капиталы выводятся в зоны, не имеющие прямых соглашений с Россией об обмене налоговой информацией.

Тем не менее, положительной тенденцией является налаживание инвестиционной партнерской деятельности с Китаем. Показатели чистых инвестиций возросли на 8% с 2013 по 2015 год, составив 645 млн. долларов на конец 2015 года[6].

Стратегическое партнерство России и Китая является крайне важным, так как Китай является одним из наиболее активных иностранных инвесторов. Несмотря на некоторые экономические проблемы на сырьевых рынках, Китай продолжает инвестировать в российские проекты[2]. По некоторым данным, в ближайшие 5 лет планируется увеличение инвестиций до 10 млрд. долларов США. Китай осуществляет не только прямое инвестирование в российскую экономику; также проводятся сделки по инвестированию инфраструктурных проектов. Особое внимание стоит обратить на сделку по купле-продаже China Insurance Investment Ltd. 9,9% акций компании ОАО «Ямал СПГ» у «Новатэка» и развитии проекта по добыче и поставке газа «Ямал СПГ». Китай остается одним из главных потребителей энергии, что делает его действительно важным стратегическим партнером для России[11].

Динамика иностранных инвестиций в РФ

В целом Россия является привлекательным рынком для инвесторов. С одной стороны это может быть обусловлено тем, что в настоящее время осуществляется переход экономики страны к рыночному типу. Более того, за счет обширных территорий и множества отраслей, развитых в различных регионах, Россия дает возможность диверсифицировать иностранные инвестиции[8]. Некоторые регионы России имеют высокий инвестиционный потенциал за счет развитости различных отраслей экономики. Многие регионы также крайне богаты природными ресурсами, в частности нефтью и газом[1]. Наличие сырья на территории страны, а также развитая транспортная система, позволяющая сокращать затраты на транспортировку, стимулируют приток иностранного капитала.

Стоит отметить и значимость человеческого капитала: в России имеется достаточное количество квалифицированной рабочей силы. Россия также сотрудничает со многими зарубежными странами в области НИОКР, тем самым стимулируя развитие инновационных технологий.

Тем не менее, в последние 6 лет наблюдается негативная динамика притока иностранных инвестиций в Россию[7].

Таблица 2

Динамика иностранных инвестиций в РФ 2010-2015 гг. (млн. дол. США) (Составлено автором)

Источник

Курсовая работа: Статистика иностранных инвестиций в экономику Российской Федерации

| Название: Статистика иностранных инвестиций в экономику Российской Федерации Раздел: Рефераты по экономике Тип: курсовая работа Добавлен 11:25:40 13 января 2010 Похожие работы Просмотров: 912 Комментариев: 15 Оценило: 3 человек Средний балл: 5 Оценка: неизвестно Скачать | ||||

, (1.2)

, (1.2) , (1.3)

, (1.3) , (1.4)

, (1.4) , (1.7)

, (1.7) . (1.8)

. (1.8) , (1.9)

, (1.9) . (1.11)

. (1.11)

; (2.11)

; (2.11) ; (2.12)

; (2.12)

|

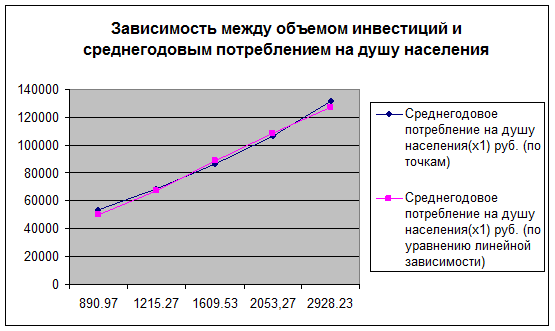

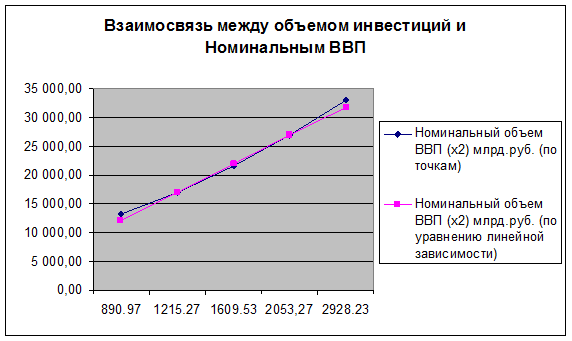

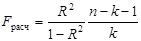

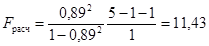

Рассчитаем ошибку аппроксимации для прямой:

Так как эти ошибки не превышают 5%, то имеющейся нелинейностью для дальнейшего анализа можно пренебречь.

Для имеющихся факторов x1 и x2 составим уравнение множественной регрессии. Уравнение множественной регрессии изучает статистические

закономерности между результативным признаком и несколькими факторами, влияющими на результат.

Для анализа уравнения множественной регрессии воспользуемся линейной формой связи. Составим линейное уравнение. На это есть следующие причины:

— Линейное уравнение легче подвергать анализу, интерпретации;

— В многочленах различных степеней каждый член степени, находящейся выше первой, может рассматриваться как новая переменная и таким образом уравнение переводится в линейную форму.

На основе имеющихся данных будем подвергать анализу во множественной регрессии следующие факторы:

Среднегодовое потребление на душу населения – x1 (руб./год)

номинальный ВВП – x2 (млрд.руб./год)

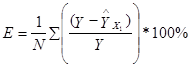

Данные факторы проверим на мультиколлинеарность, для чего рассчитаем коэффициент корреляции rx1x2,то есть между факторами x1и x2. Он рассчитывается по формуле:

; (2.14)

; (2.14)

где:  и

и  – дисперсии факторного и результативного признака соответственно;

– дисперсии факторного и результативного признака соответственно;

|

x,y – среднее значение суммы произведений значений факторного и

| |

результативного признака;

x и y – средние значения факторного и результативного признака соответственно. Подставив имеющиеся данные (таблица 5) в формулу имеем следующее значение:

Полученный коэффициент говорит об очень высокой связи, то есть влияние одного фактора во множественной регрессии осуществляется через другой фактор, поэтому дальнейший анализ по обоим факторам вестись не может.

Дальнейший анализ будем вести по номинальному ВВП.

Адекватность всей модели и правильность выбора формы связи проверим с помощью критерия Фишера:

; (2.15)

; (2.15)

Поскольку наша модель однофакторная, то , где

, где  — парный линейный коэффициент корреляции. Для нас rук =r2. Подставив известные значения получим:

— парный линейный коэффициент корреляции. Для нас rук =r2. Подставив известные значения получим:

Найдем табличное значение F. Число степеней свободы v1 = k=1, v2 = n – k – 1=3. Табличное значение Fтабл=10,13. Расчетное значение больше табличного, следовательно, связь между анализируемыми факторами является существенной.

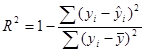

Чтобы определить долю вариации результативного признака объясняемую регрессией  в общей вариации y определим коэффициент детерминации:

в общей вариации y определим коэффициент детерминации:

, (2.16)

, (2.16)

Чем ближе  к единице, тем лучше качество подгонки. Подставив имеющиеся значения, получим R=0,987. Таким образом можно сделать вывод что вариация результативного признака на 98,7% (0,987*100%) определяется исследуемым факторным признаком, то есть номинальным ВВП.

к единице, тем лучше качество подгонки. Подставив имеющиеся значения, получим R=0,987. Таким образом можно сделать вывод что вариация результативного признака на 98,7% (0,987*100%) определяется исследуемым факторным признаком, то есть номинальным ВВП.

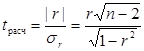

Используя критерий Стьюдента определим значимость коэффициентов корреляции полученных для исследуемых факторных признаков. Значение t-критерия Стьюдента определяется следующим образом:

; (2.17)

; (2.17)

Подставляя известные значения получим следующие значения:

Вероятность a примем равной 0,05. Сравним с таблицей значений критерия Стьюдента (степень свободы V=3) получим, что полученный t-критерий > табличного значения (tтабл=3,182), то есть можно сделать вывод о значимости рассчитанного коэффициента корреляции.

Теперь определим значения критерия для параметров a0 и a1. Для этого используем представленные ниже формулы:

|

sост – можно определить по из следующей формулы:

; (2.20)

; (2.20)

Используя данные из таблицы 5 получим следующие значения критерия:

Используя данные из таблицы 5 получим следующие значения критерия:

Сравнивая с уже известным табличным значением (tтабл=3,182) можем сделать заключение о значимости параметров a0 и a1.

Для оценки сравнительной силы влияния номинального ВВП, определим частные коэффициенты эластичности:

; (2.21)

; (2.21)

где  – среднее значение соответствующего факторного признака;

– среднее значение соответствующего факторного признака;

– среднее значение результативного признака;

– среднее значение результативного признака;

– коэффициент регрессии при i-м факторном признаке.

– коэффициент регрессии при i-м факторном признаке.

Подставив в формулу табличные данные получим

,

,

Таким образом, можно сделать вывод, что при увеличении номинального ВВП на 1 млрд. рублей, объем инвестиций в экономику Российской Федерации увеличиться на 67,65 млн. рублей.

В результате проделанной работы были произведены структурный анализ, индексный анализ и корреляционно-регрессионный анализ были выявлены следующие основные закономерности. Наибольшей инвестиционной привлекательностью пользуются следующие отрасли: оптовая и розничная торговля, обрабатывающие производства и добыча полезных ископаемых. Наиболее популярным с точки зрения инвестирования является Центральный федеральный округ. Объемы инвестирования имеют устойчивую тенденцию к росту, однако ввиду того, что доля прямых инвестиций в общем объеме инвестируемых средств невелика, рост инвестиций значительно опережает рост производства.

При проведении корреляционно-регрессионного анализа были выявлены сильные прямые связи между инвестированием и объемом валового внутреннего продукта, а также с среднегодовым потреблением на душу населения, а анализируемые факторы столь же тесно связаны и между собой.

Если говорить об использовании полученных результатов с точки зрения прогнозирования дальнейшего изменения инвестиций, то не считаю подобный прогноз целесообразным. Действительно, если, опираясь на имеющиеся данные проэкстраполировать кривую роста инвестиции, то следует предсказать дальнейший рост инвестирования в экономику страны, однако в условиях разразившегося экономического кризиса подобный прогноз не будет достоверным. Считаю, что для создания более достоверного прогноза требуется анализ инвестиций за несколько циклов экономического роста и падения, то есть объем данных для анализа должен быть гораздо шире.

В проделанной курсовой работе использовано следующее программное обеспечение: MS Word 2003, MS Excel 2003, GAUSS (программа разработанная кафедрой Электротехники УГАТУ для решения систем уравнений методом Гаусса).

http://chemstat.com.ru/tables – Статистика в аналитической химии/ Справочные таблицы.

http://www.gks.ru – официальный сайт Госкомстата РФ

http://www.prime-tass.ru – агентство новостей Прайм Тасс

Общая теория статистики. Елисеева И.И. Юзбашев М.М М:Финансы и статистика 2001. – 480с.

Социально-экономическая статистика. Елисеева И.И. М:Финансы и статистика 2006. – 423с.

Статистики учебник для ВУЗов. Минашкин В.Г М: Велби Проспект 2005. – 272с.

Современная экономика. д.э.н. Мамедов О.Ю., М: “Феникс” 1995 г. –

Экономическая статистика. Под ред. Ю.Н. Иванова – М:ИНФРА-М, 2000-480с.

Источник