Статистические методы оценки эффективности инвестиционных проектов

![]()

![]()

Традиционные (простые) методы оценки экономической эффективности инвестиционных проектов, такие как срок окупаемости инвестиций —PP (Payback Period) и простая (средняя) норма прибыли ARR (Accounted Rate of Return), известны давно и широко использовались в отечественной и зарубежной практике еще до того, как всеобщее признание получила концепция, основанная на дисконтировании денежных поступлений. Доступность для понимания и относительная простота расчетов сделали их популярными даже среди работников, не обладающих специальной экономической подготовкой.

А) Определение простого срока окупаемости инвестиций (РP)

Простым сроком окупаемости инвестиций (payback period) называется продолжительность периода от начального момента до момента окупаемости. Начальным моментом обычно является начало первого шага или начало операционной деятельности. Моментом окупаемости называется тот наиболее ранний момент времени в расчетном периоде, после которого кумулятивные текущие чистые денежные поступления становятся и в дальнейшем остаются неотрицательными.

Метод расчета срока окупаемости РР инвестиций состоит в определении того срока, который понадобится для возмещения суммы первоначальных инвестиций. Если сформулировать суть этого метода более точно, то он предполагает вычисление того периода, за который кумулятивная сумма (сумма нарастающим итогом) денежных поступлений сравнивается с суммой первоначальных инвестиций.

Формула расчета срока окупаемости имеет вид:

, (1)

, (1)

где РР — срок окупаемости инвестиций (лет);

Ко — первоначальные инвестиции;

CFcг — среднегодовая стоимость денежных поступлений от реализации инвестиционного проекта.

Основные преимущества этого метода (кроме простоты понимания и расчетов) – определенность суммы начальных инвестиций, возможность ранжирования проектов по срокам окупаемости, а следовательно, и по степени риска, т.к. чем короче период возврата средств, тем больше денежные потоки в первые годы реализации инвестиционного проекта, а значит, лучше условия для поддержания ликвидности предприятия. А чем больше срок нужен для возврата инвестиционных сумм, тем больше риска из-за неблагоприятного развития ситуации.

Метод окупаемости отражает период ожидания инвестором, пока его вложения полностью не окупятся. Он дает представление, в течение какого периода времени инвестор будет рисковать своим капиталом. И это важно, поскольку предсказать более или менее точно будущие результаты невозможно. Здесь неопределенность тем больше, чем длительнее период отдачи от вложенного капитала, а относительно небольшой срок окупаемости означает более низкую степень риска и быструю отдачу.

К недостаткам метода окупаемости можно отнести то, что он игнорирует период освоения проекта (период проектирования и строительства), отдачу от вложенного капитала, т.е. не оценивает его прибыльность, а также не учитывает различий в цене денег во времени и денежные поступления после окончания возврата инвестиций. Иными словами, Этот показатель не учитывает весь период функционирования проекта и, следовательно, на него не влияют доходы, полученные за пределами срока окупаемости. Однако недоучет различий цены денег во времени (лага времени) легко устраним. Для этого необходимо лишь рассчитать каждое из слагаемых кумулятивной суммы денежных доходов с использованием коэффициента дисконтирования.

Б) Установление средней нормы прибыли ARR (бухгалтерской нормы доходности)

Показатель средней нормы прибыли (Accounting Rate of Return)является обратным по содержанию сроку окупаемости капитальных вложений.

Средняя расчетная норма прибыли отражает эффективность инвестиций в виде процентного отношения денежных поступлений к сумме первоначальных инвестиций:

(2)

(2)

где ARR — расчетная норма прибыли инвестиций;

CFс.г. — среднегодовые денежные поступления от хозяйственной деятельности;

Ко — стоимость первоначальных инвестиций.

Этому показателю присущи все недостатки, свойственные показателю срока окупаемости. Он принимает в расчет только два критических аспекта, инвестиции и денежные поступления от текущей хозяйственной деятельности и игнорирует продолжительность экономического срока жизни инвестиций.

Разновидностью показателя расчетной рентабельности инвестиций является показатель, где в качестве числителя (в формуле (2)) стоит среднегодовая чистая прибыль (после уплаты налогов, но до процентных платежей):

(3)

(3)

где Пчс.г. — среднегодовая чистая прибыль.

Расчетная рентабельность инвестиций может быть определена также на основе среднегодовой валовой прибыли (Пвсг) до уплаты процентных и налоговых платежей:

(4)

(4)

Что касается стоимости первоначальных инвестиций, по отношению к которой определяется рентабельность, то она может в формулах (3) и (4) иметь два значения:

— средняя стоимость между стоимостью на начало  и конец

и конец  расчета периода.

расчета периода.

Отсюда формула для расчета рентабельности инвестиций будет иметь вид:

, (5.1)

, (5.1)

. (5.2)

. (5.2)

ARR, рассчитанная по формулам (3) — (5.2), будет иметь различные значения, поэтому при подготовке или анализе инвестиционного проекта необходимо оговаривать, по какой методике этот показатель рассчитывается.

Применение показателей расчетной рентабельности основано на сопоставлении его расчетного уровня со стандартными для фирмы уровнями рентабельности.

Норма прибыли зависит не только от величины капитала, но и от его строения. Она будет выше там, где больше удельный вес переменного капитала (затраченного, например, на формирование рабочей силы) во всём авансированном. Тем не менее, предприятие не отказывается от внедрения новых машин и оборудования, но при этом стремится экономить на постоянном капитале. На норму прибыли существенное влияние оказывает и скорость оборота капитала: чем больше оборотов он совершает в течение года, тем выше норма, и наоборот.

Рассчитанная этим методом величина простой нормы прибыли (рентабельность инвестиций) зависит от того, какая прибыль (валовая, подлежащая обложению налогом или чистая – без налогов) относится к капиталу, какова его структура и что учитывается в его составе. Поэтому, прежде чем делать выводы и оценки, необходимо объяснить содержание и значение применяемых соотношений. Следует также отметить, что в основе данного метода лежат инструкции и положения о бухгалтерском учете, калькулировании, текущих издержках и анализе хозяйственной деятельности предприятия, которые в разных странах имеют свои особенности и отличия друг от друга.

Норма прибыли может быть определена и отношением (в процентах) валовой прибыли или чистой прибыли плюс амортизация к общим инвестиционным затратам либо к акционерному капиталу. Это зависит от того, как оценивается реальная прибыльность (рентабельность) общих инвестиционных затрат или только инвестиционного акционерного капитала после выплаты налогов и процентов на заемный капитал.

Использование ARR по сей день во многих фирмах и странах мира объясняется рядом достоинств этого показателя.

Во-первых, он прост и очевиден при расчете, а также не требует использования таких изощренных приемов, как дисконтирование денежных потоков.

Во-вторых, показатель ARR удобен для встраивания его в систему стимулирования руководящего персонала фирм. Именно поэтому те фирмы, которые увязывают системы поощрения управляющих своих филиалов и подразделений с результативностью их инвестиций, обращаются к ARR. Это позволяет задать руководителям среднего звена легкопонимаемую ими систему ориентиров инвестиционной деятельности.

Слабости же показателя расчетной рентабельности инвестиций являются оборотной стороной его достоинств.

Во-первых, так же, как показатель периода окупаемости, ARR не учитывает разноценности денежных средств во времени, поскольку средства, поступающие, скажем на 10-й год после вложения средств, оцениваются по тому же уровню рентабельности, что и поступления в первом году.

Во-вторых, этот метод игнорирует различия в продолжительности эксплуатации активов, созданных благодаря инвестированию.

В-третьих, расчеты на основе ARR носят более «витринный» характер, чем расчеты на основе показателей, использующих данные о денежных потоках. Последние показывают реальное изменение ценности фирмы в результате инвестиций, тогда как ARR ориентирована преимущественно на получение оценки проектов, адекватной ожиданиям и требованиям акционеров и других лиц и фирм «со стороны». [15]

Источник

Статистические методы оценки инвестиционных проектов

Лекция 9.

Методы оценки экономической эффективностиинвестиционных проектов

Оценка экономической эффективности инвестиционнойдеятельности играет важнейшую роль при обосновании и выборевозможных объектов инвестирования. От того, насколько объективнопроведена эта оценка, зависят принятие верного инвестиционногорешения, сроки возврата вложенных инвестиций, развитие фирмы,отрасли, региона, общества. Оптимизация управленческих решений вобласти долгосрочного инвестирования требует самого пристальноговнимания к финансово-экономической оценке инвестиций,прогнозированию будущих денежных потоков. Объективность идостоверность оценки инвестиционных вложений определяются взначительной степени использованием современных методовэкономического обоснования инвестиционной деятельности. Следуетотметить, что экономическая теория для стационарных хозяйственныхсистем (централизованно-плановых), рыночной с государственным регулированием достаточно разработана. Так, в Методическихрекомендациях по оценке эффективности инвестиционных проектовпредусматривается расчет экономической (с позиции общества),коммерческой (с позиции фирмы) и бюджетной (с позиции государства,региона) эффективности. При этом в расчетах экономическойэффективности исключаются все внутренние трансферты (кредиты, налоги и т. д.) и оценка результатов и затрат производится не по рыночным ценам, а по специально рассчитанным теневым ценам (shadowprices), учитывающим общественную значимость расходуемых ресурсов и производимой продукции (включающим не отражаемые в рыночных ценах внешние эффекты и общественные блага). В расчетах же коммерческой (финансовой) эффективности используются реальные или прогнозируемые рыночные цены, система налогообложения и т.д.Рекомендации ориентированы на унификацию методов оценкиэффективности инвестиционных проектов в условиях перехода экономикиРоссии к рыночным отношениям и содержат систему показателей,критериев и методов оценки инвестиционных проектов в процессе ихразработки и реализации, применяемых на различных уровнях управления.

В мировой практике существует множество методик финансово-экономической оценки инвестиций. В большинстве из них используются однотипные по экономическому смыслу показателей эффективности,связанные с вычислением реальных потоков денежных средств и дисконтированием. Наибольшее распространение получили типовыеметодики, разработанные ЮНИДО.Различают простые (статистические) и усложненные методы оценки, основанные на теории временной стоимости денег (динамические).

В отечественной практике при оценке экономической эффективностикапитальных вложений традиционно использовались два видаэффективности — общей, или абсолютной, и сравнительной.Общая экономическая эффективность определяется как отношениеэффекта к вызвавшим его появление капитальным вложениям.

В зависимости от уровня реального эффекта его величина определяетсяприростом произведенного национального дохода (народно-хозяйственный уровень), приростом чистой продукции (отраслевойуровень), приростом прибыльности (на уровне предприятия), абсолютнойвеличиной прибыли (для отдельных научно-технических мероприятий).

Рассчитанный по отдельным уровням управления показатель общейэффективности сопоставляют с нормативами, дифференцированными поотраслям, и с отчетными показателями предшествующего периода.Капитальные вложения считаются эффективными, если определяемыепоказатели оказываются выше нормативных и отчетных. Общая экономическая эффективность может быть рассчитана по каждому объектукапитальных вложений. Сравнительная экономическая эффективность определяется длявыбора одного из двух и более вариантов решения определенной научно-технической проблемы (вложения капитальных затрат). Она показывает преимущества одного варианта перед другим и рассчитывается как отношение экономии, полученной на снижении текущих издержек (себестоимости) при замене одного варианта на другой, к дополнительным капитальным вложениям на заданный объем выпуска продукции. Расчетный показатель сравнительной эффективности сопоставляется с нормативным.

Статистические методы оценки инвестиционных проектов

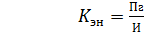

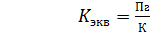

Важнейший показатель экономической эффективности инвестиций –отношение прибыли, полученной в результате инвестирования, к суммеинвестиций: коэффициент экономической эффективности инвестиций.Если прибыль, полученная в результате инвестирования, относится не кобщей сумме инвестиций, а к той ее части, которая являетсякапитальными вложениями, то это отношение называется коэффициентомэкономической эффективности капитальных вложений. Указанныекоэффициенты экономической эффективности представляют собойследующие выражения[1]:

; (9.1)

; (9.1)

; (9.2)

; (9.2)

где Кэн – коэффициент экономической эффективности инвестиций;Кэкв- коэффициент экономической эффективности капитальныхвложений;Пг- годовая прибыль, полученная в результате инвестирования;И — сумма произведенных инвестиционных вложений;К- сумма осуществленных капитальных вложений.

При расчетах коэффициентов экономической эффективностиинвестиций и капитальных вложений могут использоваться балансоваяприбыль и чистая прибыль, равная балансовой за вычетом налога на нее.В первом случае коэффициенты экономической эффективностиинвестиций и капитальных вложений отражают эту эффективность спозиции национальной экономики. Во втором случае указанныекоэффициенты отражают экономическую эффективность инвестиций икапитальных вложений с позиции инвестора.

Поскольку значительная часть инвестиционных вложений осуществляется в модернизацию и техническое перевооружение производства, в результате которого повышается его уровень, то в этих случаях прирасчете коэффициентов экономической эффективности инвестиций икапитальных вложений выражения (9.1) и (9.2) приобретают вид:

; (9.3)

; (9.3)

; (9.4)

; (9.4)

где ΔПГ – сумма прироста годовой прибыли в, результате осуществленияинвестиционных вложений.

Более общим по отношению к прибыли показателем, отражающим спозиций национальной экономики результаты хозяйствования иосуществления инвестиций хозяйствующими субъектами, является ихваловой доход. Он определяется как разница между суммой выручки отреализации продукции, услуг и стоимостью материальных затрат на ихпроизводство. Отношение величины полученного валового дохода или егоприроста к произведенным инвестициям и капитальным вложениям такжеявляется важным показателем – коэффициентом доходности инвестиций(капитальных вложений). При этом под доходностью понимаетсяполучение валового дохода хозяйствующим субъектом (инвестором) – поаналогии с образованием валового национального дохода в стране.

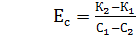

Использование в совокупности коэффициента экономическойэффективности инвестиций и коэффициента доходности инвестицийпозволяет судить о соотношении долей вновь созданной стоимости,направляемых в фонд потребления и фонд накопления, о социальнойнаправленности хозяйствования.Сравнительная экономическая эффективность рассчитывается поформуле (23):

; (9.5)

; (9.5)

где C1,C2 – текущие затраты по сравниваемым вариантам на равный илитождественный выпуск продукции в натуральном выражении;К1, К2 – капитальные вложения по сравниваемым вариантам на равныйили тождественный объем выпуска продукции в натуральном выражении.Показатель сравнительной эффективности принимается в случаезамены базисного оборудования на новое, более производительное. Егоможно использовать и для обоснования нового строительства.

Наряду с затратным методом (текущие и приведенные затраты) используется такой метод финансово-экономической оценки инвестиций, каксравнительный учет прибыли. При этом кроме затрат учитывают ирезультаты производства. Прибыль рассматривают как разницу междурезультатами и затратами. Под результатом часто подразумевают объемпродаж, который определяют как Q · Р, где Q — объем производства исбыта продукции, а Р — цена единицы продукции. Осуществляя сравнительный учет прибыли, можно оценить как абсолютную, так и относительную эффективность инвестиций. Их следуетвкладывать в данный объект, если его прибыль является величиной положительной. Объект инвестирования относительно выгоден, если егоприбыль выше любого другого предлагаемого на выбор объекта.

Следующим показателем, не учитывающим фактор времени,является минимум приведенных затрат (9.6):

, (9.6)

, (9.6)

где Сi – текущие затраты по сравниваемым вариантам;  — нормативный коэффициент сравнительной экономическойэффективности;

— нормативный коэффициент сравнительной экономическойэффективности;  — капитальные вложения по сравниваемым вариантам.

— капитальные вложения по сравниваемым вариантам.

Величина, обратная показателю сравнительной экономическойэффективности, носит название расчетного срока окупаемостикапитальных вложений (25):

(9.7)

(9.7)

Этот метод оценки инвестиций широко используется на разныхуровнях управления, в том числе на региональном. Условие использованияэтого показателя при осуществлении инвестиционной деятельностиследующее: принимается любой проект, срок окупаемости которогоменьше заранее установленного периода окупаемости. Этотустановленный период имеет различные диапазоны для фирм различныхотраслей. Какого-либо четкого критерия, устанавливающего, каким ондолжен быть, не существует. Расчет этого показателя довольно прост:достаточно установить для хозяйствующего субъекта определенныйпериод окупаемости. Однако он имеет и недостатки – не учитываетвременную оценку денежных вложений и денежные потоки по ту сторонусрока окупаемости, что может привести к снижению привлекательности

Коэффициенты рентабельности, используемые с целью финансово-экономической оценки инвестиций, рассчитываются по формулам (9.8-9.10):

Рентабельность собственного капитала определяют по формуле:

; (9.8)

; (9.8)

где П – прибыль (балансовая или прибыль от реализации);Кс – средняя за период величина источников собственных средствпредприятия по балансу.

Рентабельность перманентного капитала рассчитывается поформуле (9.9):

; (9.9)

; (9.9)

где Кt – средняя за период величина долгосрочных кредитов и займов.

Рентабельность всего капитала фирмы определяется по формуле (9.10):

; (9.10)

; (9.10)

где В – средний за период итог баланса-нетто.

В зарубежной практике используют показатель средней нормырентабельности. При этом предлагается несколько способов его расчета.Один из них заключается в сопоставлении среднего денежного потокапосле налогообложения со стоимостью инвестиций, другой состоит всопоставлении среднего результата после налогообложения и амортизациисо средней бухгалтерской стоимостью инвестиций. Преимуществомпервого метода является то, что здесь не надо выбирать методамортизации (прямолинейный, ускоренный и т. д.).

Срок амортизации является мерой, определяющей риск, связанный синвестированием. Другими словами, срок амортизации инвестиционногообъекта — это период времени, в течение которое вложенный капиталвосстанавливается за счет притока денежных средств или превышенияпоступлений от эксплуатации объекта. Этот показатель близок поэкономическому содержанию к сроку окупаемости. Он может бытьрассчитан путем деления объема инвестиций на среднюю величинупритока денежных средств (29):

; (9.11)

; (9.11)

где I – величина инвестиций;С- средняя величина притока денежных средств, определяемаясуммированием средней прибыли и амортизационных отчислений.

В случае вероятности получения выручки от ликвидации объектаснижаются вероятность, а, следовательно, и величина возможных потерьинвестиций. В связи с этим при расчете срока амортизации имеет смыслучитывать выручку от ликвидации объекта (9.12):

; (9.12)

; (9.12)

где L – выручка от ликвидации объекта;Пср- средняя прибыль;А — амортизационные отчисления.

Этот метод оценки инвестиций следует использовать как дополнительный наряду с другими.

Хотя перечисленные показатели и позволяют установитьприоритетные варианты осуществления конкурентных инвестиций, но онине позволяют принимать по ним решения. Какой бы показатель при этомни использовали, он учитывает одно сравниваемое значение, и выборварианта инвестирования может быть основан на сопоставленииполученной средней нормы рентабельности с показателямирентабельности предприятия, которое осуществляет эти вложения.

Все приведенные выше показатели имеют ограничения, так как неучитывают фактора времени. Их преимущество заключается в простотерасчета, а это в условиях реальных экономических процессов даетопределенную информацию для принятия решений по инвестициям наначальной стадии.

Дата добавления: 2018-06-01 ; просмотров: 682 ; Мы поможем в написании вашей работы!

Источник