Почему статистика нередко подводит в бизнесе и инвестициях

Инвестиции всегда нацелены на будущее: утром деньги – вечером стулья, сегодня вложение – завтра результат. Поскольку же будущее неизвестно, решения приходится принимать на основе ожиданий. Возникает интересная асимметрия между высокой важностью инвестиционных решений для нашей жизни и крайне зыбкой почвой, от которой мы отталкиваемся, когда их принимаем.

Понятно человеческое желание устранить эту асимметрию и важные решения принимать на солидной научной основе. И здесь на помощь приходит теория вероятностей и статистика. В жизни многое повторяется, статистика повторяющиеся явления фиксирует, теория вероятностей на основе статистики оценивает шансы того или иного события, и на основе этих оценок мы можем вычислить мат. ожидание интересующей нас величины, каковая и будет для нас рациональной основой для принятия решения. Покупать ли акцию с целью получения прибыли в течение года? Казалось бы, статистика дает простой ответ на этот вопрос. Из истории котировок вычисляем функцию распределения вероятностей, и если мат. ожидание ее цены выше текущей рыночной, можно покупать. Хотя такое решение не гарантирует получение прибыли в отдельной сделке, прибыльные сделки перевесят убыточные, если их достаточно много.

Но это не работает. Это и понятно, ведь иначе все бы уже стали миллионерами.

Как объясняет Нассим Талеб на основе своего богатого опыта работы на финансовых рынках, статистика не помогает прибыльно торговать, потому что неправильно применяется.

Абсолютным столпом статистики является нормальное распределение. Его суть проста – среднее встречается чаще всего, а чем дальше от среднего в любую сторону, тем меньше шансы найти такое отклонение. Отсюда правило трех сигм, согласно которому почти все значения нормально распределенной случайной величины лежат в интервале от минус до плюс трех стандартных отклонений.

Проиллюстрирую это данными о росте человека из базы РМЭЗ. Для взрослых людей средний рост составляет 168.2 см., а ст. отклонение 9.3. По правилу трех сигм, рост почти всех людей должен умещаться в интервале от 140.3 см. до 196.1 см., и данные это подтверждают.

Если то же распределение принять для финансовых рынков, оно будет равносильно допущению, что вероятность выхода цены актива за установленные историей пределы уничтожимо мала и ею можно пренебречь. Однако на финансовых рынках аномально большие движения, которые можно было бы исключить на основе имеющейся истории, регулярно случаются.

Возьмем в качестве примера недельные данные по акциям Газпрома. За период с начала 2010 г. до мая 2019 г. среднее недельное изменение по бумаге составляло -0.04, а стандартное отклонение – 5.58. По правилу трех сигм, недельный рост в бумаге не должен был выйти за пределы 16.7 руб. Однако в середине мая 2019 г. бумага за неделю выросла на 6.32 сигмы. Если продолжить аналогию с ростом человека, такое подорожание бумаги за неделю имело шансы не больше, чем шанс, что случайный человек, на которого вы с закрытыми глазами укажете пальцем на улице, будет иметь рост 226.8 см.

Встретить человека с таким ростом, правда, непросто. Скажем, в базе, которую я здесь цитирую, из 14219 человек таковой не встречается ни разу, самый высокий там имеет рост 204 см. Однако в акциях Газпрома после 485 наблюдений такой великан повстречался.

Итак, в то время как традиционная статистика, в том числе применяемая финансовыми аналитиками, предполагает допустимый диапазон колебаний того или иного инструмента, на практике, финансовые инструменты легко выходят далеко за пределы этого диапазона. Соответственно, движения рынка, способные как разорить, так и обогатить, случаются гораздо чаще, чем мы можем думать, основываясь на его истории. Тот же аномальный рост Газпрома был связан с неожиданным для рынка удвоением дивидендов, который невозможно было вывести из прошлой истории.

Основное отличие человеческого общества от мира природы в том, что здесь регулярно вступают в дело новые факторы, которых не было в прошлом. Поэтому и события в обществе возникают с вероятностями, не выводимыми из нормального распределения. Ведь то, что было нормальным вчера, перестало быть таковым сегодня, и наоборот. Соответственно, статистика, фиксирующая вчерашние события, когда еще не действовали сегодняшние факторы, не позволяет нам верно судить о вероятностях событий сегодняшних.

Перейду к практическим выводам:

1. Традиционная статистика полезна, когда мы сознаем ее основное допущение «при прочих равных условиях». Если это допущение не выполняется, то и вероятности, и основанные на них предсказания, будут некорректны;

2. Этот вывод справедлив и для всей сферы технического анализа, который явным или неявным образом основывается на нормальном распределении рассматриваемых в нем финансовых переменных;

3. Поскольку потенциально разорительные и потенциально обогащающие события случаются не так уж редко, но не выводимы из статистики, разумной стратегией может быть признание невозможности прогнозировать сколько-нибудь серьезные движения рынка и формирование портфеля, который переживет любую рыночную непогоду;

4. С определенными оговорками этот подход применим и в обычном бизнесе.

Источник

Случайный «бум»: Росстат объяснил неувязки в статистике по инвестициям

Бизнес в третьем квартале резко увеличил объем инвестиций в основной капитал, следует из оперативных данных, опубликованных Росстатом. Рост инвестиций в основной капитал ускорился до 5,2% в годовом выражении, в то время как в первом квартале показатель составил 3,6%, а во втором — 2,8% год к году.

Однако экономисты, опрошенные газетой «Ведомости», увидели в данных ведомства неувязку — инвестиционный бум никак не отразился на других показателях, хотя в теории он должен был повлиять на них. Так, например, темпы роста импорта в третьем квартале снизились, а строительство сократилось. То есть куда именно пошли деньги, из данных Росстата не ясно.

Forbes попросил ведомство прояснить эту нестыковку в оперативной статистике.

Проблемы на стройке

Основной причиной неувязки стали проблемы со сбором данных по динамике строительства, рассказали в Росстате. По словам начальника Управления статистики строительства, инвестиций и жилищно-коммунального хозяйства Нины Власенко, с января по сентябрь объемы инвестирования возросли в первую очередь в строительном секторе (на 17,1%), здравоохранении и социальных услугах (на 13,6%), сельском, лесном хозяйстве, охоте, рыболовстве и рыбоводстве (на 12,6%).

Однако несмотря на то, что инвестиции в строительство росли, в третьем квартале динамика строительных работ упала на 0,4%, а в период с января по сентябрь сокращение составило 0,7% в годовом выражении, следует из данных Росстата.

По словам Нины Власенко, нестыковки появляются по нескольким причинам. Во-первых, потому, что респонденты представляют оперативную отчетность в весьма сжатые сроки, «зачастую при отсутствии полных данных первичного и бухгалтерского учета».

Так как юрлица должны предоставлять данные не позднее 4 числа после отчетного месяца, «многие крупные компании вынуждены указывать в отчетности предварительные данные и корректировать их в отчете последующего месяца». По данным Росстата, погрешность по представляемым объемам строительных работ в ежемесячных и квартальных отчетах составляет от 5% до 15%.

Кроме того, компании вносят правки в итоги предыдущих отчетных периодов по результатам проверок прокуратуры, решений судов и «иным объективным причинам». Окончательное согласование данных по объему строительства происходит уже после сдачи оперативной статистики Росстатом, поэтому статистический блок по строительному сектору может не полностью отражать актуальную ситуацию, поясняют в ведомстве.

Во-вторых, разница в объемах и структуре строительных работ и инвестиций в основной капитал, направленных на строительство, появляется из-за того, что в показатели роста инвестиций включаются дополнительные капитальные затраты, увеличивающие эти показатели. В их число входят, например, затраты на проектно-изыскательные работы, авторский надзор, организацию и проведение подрядных торгов. Часть этих работ в статистике по строительству не отражается — к примеру, затраты на покупку застройщиками строительных материалов, инженерного оборудования.

Также ведомство жалуется на низкую отчетную дисциплину: «Определенные трудности связаны с непредставлением отчетности подрядными организациями, расположенными на территории других субъектов Российской Федерации». Для нахождения и исправления ошибок требуется время, указали в ведомстве.

Что не так

Перечисленные Росстатом проблемы сбора данных справедливы, соглашаются опрошенные Forbes эксперты. «И при существующих объективных сложностях в сборе информации ее качество, в целом, поддерживается на должном уровне, систематических проблем с этим не просматривается», — считает главный экономист Российского фонда прямых инвестиций Дмитрий Полевой.

Однако похожие проблемы возникают и при формировании многих других показателей экономической динамики, но их оценки не вызывают таких вопросов, замечает заведующий лабораторией исследования проблем инфляции и экономического роста НИУ ВШЭ Владимир Бессонов.

«Думаю, что проблема глубже. Качество показателей можно было бы улучшить. Но для этого, в первую очередь, необходимо, чтобы коллеги из Росстата захотели это сделать», — говорит Бессонов.

По его словам, претензии к показателям динамики инвестиций в основной капитал со стороны аналитиков возникали давно. Чтобы усовершенствовать данные статистики, Минэкономразвития даже создало рабочую группу, объединившую статистиков с представителями экспертного сообщества.

«Рабочая группа выработала ряд предложений, которые в итоге не были приняты Росстатом, хотя многим казались обнадеживающими. Более того, Росстат отказался от построения показателя на месячной основе. Похоже, сейчас история повторяется, теперь уже с показателем квартальной динамики», — сетует Бессонов.

По мнению макроаналитика Райффайзенбанка Станислава Мурашова, Росстат не сказал ничего нового, и вопросы, которые возникли к опубликованным данным, остались.

«Так, из объяснения Росстата не понятно, на какой из кварталов пришелся рост, так как ведомство оперирует данными за 9 месяцев. Возможно, в перспективе, Росстат пересмотрит данные за прошлые кварталы, и итоговые цифры окажутся не столь драматичными», — говорит он.

Кроме того, по мнению Мурашова, ведомство так и не объяснило, почему в стране наблюдается активный рост инвестиций при сокращении инвестиционного импорта и достаточно слабой динамике строительства.

Перечень причин в расхождении между объемами инвестиций в строительство и самого строительства может быть намного больше, считает и менеджер группы по оказанию услуг в сфере недвижимости Deloitte Сергей Чемерикин. «Жизненный цикл стройки и динамика строительных работ не всегда совпадают с динамикой инвестиций в нее. Например, можно построить объект, ввести в эксплуатацию и отчитаться перед статистическими органами о его постройке. Но инвестиции в него на этом не заканчиваются, так как в последующие месяцы надо будет инвестировать в благоустройство прилегающей территории», — объясняет Чемерикин.

По словам экспертов, ситуацию могла бы облегчить более открытая политика Росстата и демонстрация понятных методологий расчетов. «Тексты методик построения многих показателей никак нельзя признать образцами ясности изложения», — отмечает Владимир Бессонов. По мнению Дмитрия Полевого, для улучшения качества статистики необходимо анализировать другие доступные данные, включая опросы компаний и косвенные показатели.

Источник

Аналитики ЦБ назвали главные причины низких промышленных инвестиций

Основными причинами недостаточных инвестиций в российской промышленности (без учета компаний ТЭК) являются дефицит средств на счетах, дорогие кредиты и сильная неопределенность в экономике. Это следует из аналитической записки департамента исследований и прогнозирования Банка России «Почему промышленные предприятия не инвестируют: результаты опроса» (.pdf).

Как отмечается в документе, почти 80% компаний в 2016–2018 годах осуществляли инвестиции в связи с необходимостью заменить основные средства производства, часто внеплановой. В условиях высокой экономической неопределенности и геополитических рисков после 2016 года бизнес стремился реализовывать проекты с максимальной ликвидностью и быстрой отдачей вложенных денег.

По данным Росстата, в 2016–2018 годах инвестиции в обрабатывающей промышленности выросли в реальном выражении только на 0,9%, тогда как инвестиции в целом по экономике увеличились на 9%.

Решение проблемы недостаточного инвестирования лежит в первую очередь в плоскости экономической, а не денежно-кредитной политики, считают в департаменте ЦБ. Политика государства по поддержанию макроэкономической стабильности и сохранению инфляции на низком уровне улучшает условия инвестиционной деятельности, расширяя горизонт планирования. Однако многие накопившиеся структурные проблемы обусловливают стагнацию производительности и нехватку конкурентоспособных производств, что сдерживает готовность к инвестированию.

«Эти проблемы не могут быть решены мерами денежно-кредитной политики. Чтобы стимулировать рост инвестиционной активности, в первую очередь необходимы структурные изменения в экономике и меры нефинансового характера, которые будут способствовать улучшению делового климата и развитию конкуренции, в том числе меры по снижению доли госсектора в экономике», — подчеркивается в обзоре.

В опросе, проведенном в 2019 году, участвовали 495 частных и государственных предприятий из различных отраслей обрабатывающей и добывающей промышленности. Организации топливно-энергетического комплекса не вошли в выборку. В компаниях отвечали на вопросы об инвестициях за 2016–2018 годы.

Авторы доклада указывают, что опрос не является представительным для малого и среднего бизнеса и ориентирован в основном на крупные предприятия, которые являются главным двигателем инвестиций и роста в российской экономике. Из общей выборки 29% компаний относятся к малым и средним предприятиям, 46% — к крупным и 25% — к крупнейшим.

Как бизнес оценивает объемы инвестиций

Промышленники при оценке достаточности своих инвестиций разделились примерно поровну:

- чуть более половины (51,2%) указали, что инвестировали недостаточно;

- 47,3% заявили, что инвестировали достаточно;

- 1,5% сочли, что их инвестиции были чрезмерно высокими.

Среди предприятий с достаточным уровнем финансирования более трети составляют очень крупные с численностью персонала более 1 тыс. человек. А среди тех, кто испытывал недостаток инвестиций, высока доля малых и средних предприятий (37%).

Аналитики ЦБ призывают интерпретировать субъективные оценки промышленников с осторожностью. «Предприятия могут считать, что инвестировали недостаточно, однако относительно низкий уровень инвестиционных вложений может объясняться объективными факторами, связанными с отсутствием на тот момент структурных стимулов для роста инвестиций в конкретной отрасли», — поясняют они.

Больше всего компаний, оценивших свои инвестиции как достаточные, в деревообрабатывающей промышленности, производстве готовых изделий, резины и пластмасс, добыче (кроме ТЭК), химической промышленности. Среди тех, кто назвал инвестиции недостаточными, преобладают предприятия фармацевтической и легкой промышленности, производители минеральной продукции, машин и оборудования.

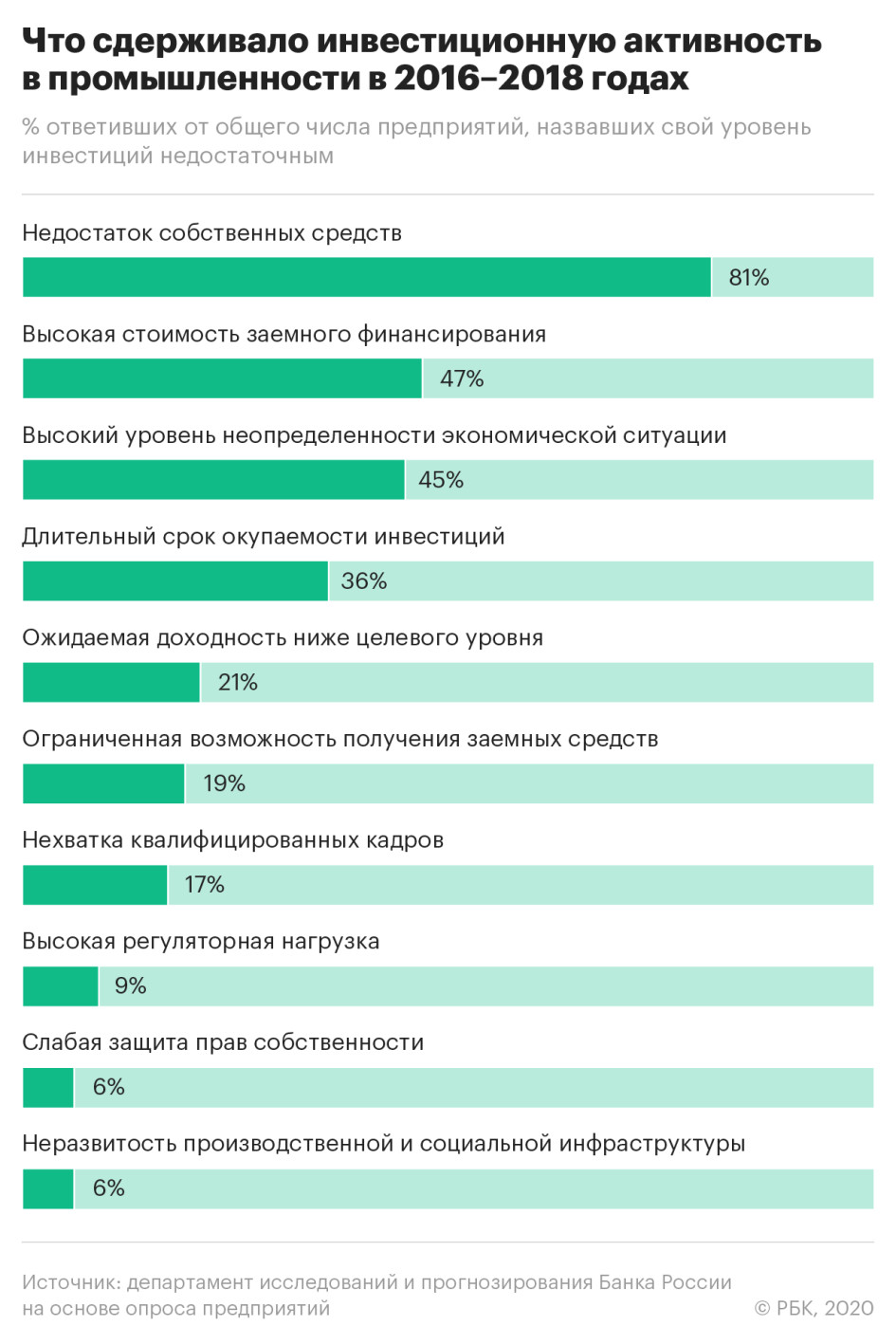

Почему недоинвестирует промышленность

- Недостаток собственных средств является главным препятствием для инвестиций — так ответил 81% предприятий с недостаточным уровнем инвестирования.

- На втором месте высокая стоимость заемного финансирования. На нее указали 47% компаний.

- Высокая неопределенность экономической ситуации тормозила инвестиции 45% предприятий.

Среди других распространенных ответов: длительный срок окупаемости инвестиций (36%), ожидаемая доходность ниже целевого уровня (21%) и ограниченная возможность получения кредитов (19%).

В докладе подчеркивается, что доступность банковского кредитования как основного источника заемных средств за последние годы улучшилась. По статистике ЦБ, средневзвешенная ставка по банковским кредитам, предоставленным нефинансовым организациям независимо от вида деятельности в рублях на срок выше трех лет, снизилась с 13,1% в 2016 году до 8,7% в 2018 году.

Однако опрошенные промышленники назвали более высокие ставки по банковским кредитам, полученным ими в 2018 году (в среднем 11,3%). Близкий результат показывают и данные регулярных конъюнктурных опросов Института экономической политики им. Гайдара (ИЭП), которые приводят аналитики ЦБ. Согласно данным ИЭП, средняя процентная ставка по банковским кредитам в промышленности в 2018 году была около 11,8%, снизившись с 15,5% в 2016 году. Данная разница определяется методологией расчета: средневзвешенная по объему кредита ставка может быть ниже среднего показателя, если в основной своей массе предприятия брали кредиты под более низкий процент, поясняется в докладе.

По данным ИЭП, инвестиционные планы промышленных предприятий в 2019 году продемонстрировали негативную динамику по сравнению с предыдущим годом. Однако снижение баланса пока невелико и результат остается положительным. В целом «совсем не кризисная» ситуация в промышленности в 2012–2016 годах, затяжная стагнация и минимальные надежды и планы на ее преодоление обеспечивают промышленности достаточно комфортное существование, но не рост, «поскольку не требуют принятия рискованных решений, связанных с увеличением инвестиций, наймом рабочей силы и расширением выпуска», констатируют в ИЭП.

В России одна из самых высоких ключевых ставок в мире — 6,25%, поэтому кредиты достаточно дороги, пояснил доцент РАНХиГС Олег Филиппов. К тому же компании не генерируют достаточно прибыли. «Производителям работать в стране практически невыгодно, если они не получают госфинансирование. Платежеспособный спрос настолько упал, что уже нормальную розничную цену давать невыгодно. Внешнего финансирования нет, доходы населения падают, никакого стимула для роста нет», — отметил он.

Источник