Методы оценки инвестиций: сравнение методов

Инвестор, принимающий решение о вложении своего капитала в бизнес-проект, в большинстве случаев руководствуется рациональными аргументами, которые выражены в конкретных цифрах, сроках и понятиях.

Деловой практикой и экономической наукой за всю индустриальную эпоху накоплен солидный инструментарий, позволяющий оценить перспективы практически любого инвестиционного проекта. Разнообразие методов и способов оценки инвестиций в современной коммерческой деятельности можно по своей структуре разделить на две большие группы:

- Фундаментальный анализ, включающий в себя исследование и оценку всех факторов внешней среды, связанных с реализацией инвестиционного проекта, например, рыночную конъектуру, правовые и социальные условия, влияние на окружающую среду и т.п.

- Технический анализ, который основан на изучении и расчете показателей самой деятельности проекта или компании в отношении ее производственной, финансовой и технологической составляющих.

Кроме этого, общий подход к оценке инвестиций основывается не только на расчете статистических данных, имеющих в большинстве своем характер учета прошлых событий, но и на анализе инвестиционного проекта в его динамическом развитии, как это показано на рисунке ниже.

При таком динамическом прогнозировании и анализе учитываются как постоянные факторы, так и переменные, что позволяет определять все изменения рыночной ситуации, рассчитывать предельные значения риска, сроки окупаемости и т.д. Немаловажную часть анализа инвестиционного проекта составляют источники информации и данных.

Исходные данные для оценки инвестиций могут быть получены:

- Финансовой отчетности компании (если инвестирование осуществляется в действующий бизнес)

- Статистические данные, получаемые из открытых источников государственных организаций или частных аналитических агентств, консалтинговых компаний

- Сравнительных исследований по аналогичным проектам (бенчмаркинг)

- Экспертные оценки на разных этапах реализации проектов

- Собственные исследования, основанные на информации, полученной из любых доступных источников.

В дополнение к этому оценка долгосрочных инвестиций может также включать в себя различные модели или разработку сценарных условий развития, для получения которых привлекаются специалисты разных прикладных научных областей.

Основные методы оценки инвестиций и практические аспекты их применения

В общем виде по своему функциональному исполнению все виды и методы оценки инвестиций делятся на две большие группы:

- Качественные методы оценки — включают в себя способы анализа и выработки рекомендации для инвестора, основанных на изучении (прогнозировании) данных, которые не могут быть выражены в количественных параметрах, например, социальный или экологический эффект, степень восприятия продукции потребителем, оценка качества управления инвестициями (компетентность менеджмента, мотивация персонала). Для работы с такими неявными качественными данными применяются:

- Индексные параметры, составленные на базе исторических данных, выраженных в некоторой степени оценки, например, негативная, нейтральная, позитивная.

- Бальная система оценок, когда каждое из условий или факторов выражено в относительной бальной оценке

- Экспертные методы анализа и оценки, при которых используются знания и опыт специалистов по конкретной проблеме реализации проекта, например, социологи для исследования отношения населения к строительству объектов химического производства.

- Второй большой группой методов используемых для оценки инвестиций, являются количественные или аналитические модели.

Наиболее известными и широко применяемыми на практике являются такие динамические модели (методы учета инфляции при оценке инвестиций), как:

- Чистая текущая стоимость NPV (Net Present Value).

- Внутренняя норма рентабельности IRR (Internal Rate of Return).

- Индекс прибыльности PI (Profitability Index).

- Динамический срок окупаемости DPP (Discounted Payback Period).

Краткая характеристика этих методов выглядит следующим образом:

- Метод чистой текущей стоимости NPV (Net Present Value)

При использовании данного метода предполагается, что целью компании является максимизация ее стоимости. Метод основан на сравнении величины исходных инвестиций с потоками доходов, которые данные инвестиции генерируют на протяжении прогнозного периода.

Поскольку денежные потоки распределены во времени, то они дисконтируются с помощью коэффициента r, устанавливаемого инвестором самостоятельно, исходя из ежегодной нормы (процента) возврата капитала, который он хочет или может иметь на инвестируемый им капитал. Кроме этого, этим коэффициентом производится оценка влияния инфляции на инвестиционную деятельность, поскольку норма прибыли всегда должна быть выше процента обесценивания денег.

Индекс прибыльности показывает относительную прибыльность проекта или дисконтированную величину денежных поступлений от проекта в расчете на единицу вложений:

Динамический (с учетом дисконтирования) срок окупаемости учитывает стоимость денег во времени.

Этот метод заключается в расчете периода времени, который понадобится для возврата первоначально вложенного капитала с заданной (требуемой) нормой доходности.

Вторую группу аналитических методов представляют не дисконтированные методы оценки инвестиций, наиболее информативными из которых являются:

- Срок окупаемости (payback period – PP) – это ожидаемый период возмещения первоначальных вложений из чистых поступлений, получаемых проектом (где чистые поступления представляют собой денежные поступления за вычетом расходов). Метод предполагает расчет срока, в течение которого предприниматель сможет вернуть первоначально авансированный капитал. Таким образом определяется время, за которое поступления от оперативной деятельности предприятия покроют затраты на инвестиции.

Общая формула расчета показателя PP имеет вид:

где Pk – годовой доход, генерируемый проектом, IC – размер исходных инвестиций.

- Бухгалтерская норма доходности ARR (Accounting Rate of Return)

Этот метод основан на использовании бухгалтерских характеристик инвестиционного проекта. Бухгалтерская норма доходности — это отношение среднегодовой прибыли (PN) к вложенному капиталу (среднегодовому размеру инвестиций).

Данная величина предоставляет информацию о влиянии инвестиций на бухгалтерскую отчетность компании. Показатели бухгалтерской отчетности являются важнейшими при анализе инвесторами и акционерами инвестиционной привлекательности компании.

Заключение

Сравнение методов оценки инвестиций, исходя из практики их использования, показывает, что нет единого и универсального алгоритма, подходящего для всех инвестиций. Поэтому инвестору для разработки наиболее подходящего формата инвестиционного анализа следует в качестве приоритета выбирать те методы, которые рассматривают весь процесс в динамике (т.е. с расчетом будущей перспективы).

Кроме того, что необходим анализ проекта, в который предстоит вкладывать средства, имеет смысл также произвести оценку самой системы управления инвестициями, т.е., готовность инвестора или его структур к выполнению задач управления деньгами во времени, в условиях неопределенности и риска.

Источник

Стандартные методы оценки экономической эффективности инвестиций

![]()

![]()

Вложения в ИТ можно рассматривать не как затраты, а как инвестиции в основной бизнес. Соответственно, для оценки экономической эффективности используются те же инструменты и процедуры, что и в любом инвестиционном проекте.

Как правило, внедрение средств вычислительной техники для обработки информации направлено на повышение эффективности производства через совершенствование процессов управления, что проявляется в показателях производственно-хозяйственной деятельности объекта управления. Поскольку реализация мероприятий по использованию средств вычислительной техники, средств связи и оргтехники для целей управления требует значительных финансовых затрат, то расходы по внедрению проектов информационно-вычислительного обслуживания пользователей должны окупаться в как можно более короткие сроки. При создании автоматизированной системы управления предприятие несет единовременные затраты на ее разработку, приобретение необходимых технических и программных средств, текущие затраты на функционирование системы, подготовку и переподготовку кадров. Экономия от функционирования АСУП определяется с учетом затрат на ее эксплуатацию [2].

Стандартная методика расчета показателей экономической эффективности включает в себя расчет суммы годовой экономии, коэффициента экономической эффективности капитальных вложений и срока окупаемости капитальных вложений.

Сумма годовой экономии от сокращения ручного труда по обработке информации рассчитывается по формуле:

S – сумма годовой экономии от сокращения ручного труда по обработке информации, руб.;

OC1 – годовые эксплуатационные затраты при ручной обработке информации, руб.

(4)

(4)

Z 1 i – месячная основная заработная плата i-го работника, руб.;

T 1 i – месячные трудовые затраты i-го работника на решение задачи, человеко-дни;

Q – среднее количество рабочих дней в месяц, дни;

α – коэффициент накладных расходов;

β – коэффициент дополнительной заработной платы (отчисления на социальное страхование, в различные фонды и т.п.).

С1 – годовые затраты машинного времени на решение задачи, руб.;

С2 – годовые затраты на заполнение документов, анализ и корректировку данных (ручные операции), руб.;

С3 – годовые затраты на обучение персонала, адаптацию и настройку оборудования, руб.

(6)

(6)

Sq – себестоимость часа работы оборудования q при решении задачи, руб.;

Tq – время работы оборудования q при решении задачи в течение месяца, машино-часы;

C2 рассчитывается по аналогичной формуле.

К3 – годовые единовременные затраты на обучение персонала, адаптацию, настройку оборудования при решении задачи, руб.

g — коэффициент настройки оборудования.

К31 – годовые единовременные затраты по заработной плате персонала на обучение, адаптацию и настройку оборудования для решения задачи, руб.

(9)

(9)

Z 2 i – месячная основная заработная плата работника i, руб.;

T 2 i – месячные трудовые затраты работника i на обучение, настройку оборудования и т.п., человеко-дни;

К32 – годовые единовременные затраты машинного времени

(10)

(10)

T 2 q – время работы оборудования q на обучение персонала, адаптацию и настройку оборудования, машино-часы.

К33 – прочие единовременные расходы, руб.:

(11)

(11)

h – коэффициент прочих расходов, к прочим расходам относятся: расходы на приобретение машинных носителей, бумаги, краски и т.п.

К – единовременные затраты на решение задачи, руб.

К1 – единовременные затраты на проектирование, руб.:

K1 =  (13)

(13)

T 2 i – месячные трудовые затраты специалиста на проектирование решения задачи, человеко-часы.

n – длительность проектирования.

К2 – единовременные затраты, связанные с использованием различных видов оборудования, руб.

K2=  , (14)

, (14)

BV – балансовая стоимость комплекта техники или ПЭВМ, руб.;

t – длительность эксплуатации ПЭВМ до начала решения задачи, годы;

r – годовая норма на реновацию оборудования (около 10%);

T — время работы оборудования при решении задачи в течении месяца, машино-часы;

α – коэффициент, определяющий стоимость вспомогательного оборудования;

F – планируемый годовой фонд времени работы ПЭВМ (оборудования);

tc – среднесуточная фактическая загрузка ПЭВМ (оборудования), часы;

Tc – среднее количество дней работы ПЭВМ (оборудования) в году.

Коэффициент экономической эффективности Er рассчитывается по формуле:

Если Er ≥ Еnce, то технология является эффективной.

Еnce – нормативный коэффициент эффективности капитальных вложений для вычислительной техники, его значение определяет нижнюю границу годовой экономии, которую можно получить на один рубль капитальных затрат.

Т — срок окупаемости затрат на решение задачи:

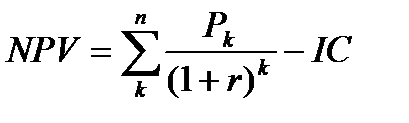

Чистая приведенная стоимость (NPV).

Этот метод основан на сопоставлении величины исходных инвестиций (IC) с общей суммой дисконтированных чистых денежных поступлений, генерируемых в течение прогнозируемого срока. Поскольку приток денежных средств распределен во времени, он дисконтируется с помощью коэффициента r, устанавливаемого аналитиком (инвестором) самостоятельно исходя из ежегодного процента возврата, который он хочет или может иметь на инвестируемый им капитал.

Допустим, делается прогноз, что инвестиции (IC) будут генерировать в течение n лет, годовые доходы в размере P1, P2, . Рn. Общая накопленная величина дисконтированных доходов (PV) и чистый приведенный эффект (NPV) соответственно рассчитываются по формулам:

, (18)

, (18)

. (19)

. (19)

Очевидно, что если

NPV > 0, то проект принесет прибыль сверх ожидаемой;

Источник