Прямые и портфельные инвестиции

![]()

![]()

Основными формами международной миграции капитала являются ввоз и вывоз предпринимательского и ссудного капитала.

Вывоз капитала — это вывоз стоимости с целью ее прироста за рубежом. В 1960 — 1990-ых гг. вывоз капитала рос быстрее, чем производство и внешняя торговля, и был наиболее мощным фактором интернационализации в мировом хозяйстве. Различают вывоз предпринимательского и ссудного капиталов.

Вывоз предпринимательского капитала представляет собой долгосрочные зарубежные инвестиции, ведущие к созданию за границей филиалов, дочерних компаний (фирм) и смешанных (совместных) предприятий.

На мировом рынке капиталов наибольшую долю занимают высокоразвитые страны, и прежде всего их крупные компании, осуществляющие значительную часть своей производственной и финансовой деятельности за пределами страны базирования (а это почти все крупные компании высокоразвитых стран) — так называемые транснациональные корпорации (ТНК).

По сравнению с первой половиной XX века, когда капитал вкладывался в основном в добывающую промышленность колоний и зависимых стран, в эпоху НТР около 75 % прямых зарубежных инвестиций приходится на вложения развитых стран в экономику друг друга, причем подавляющая часть — в обрабатывающие отрасли.

Большая часть зарубежного производства ТНК, как правило, предназначена для продажи на местных рынках. Такое своеобразное «замещение» экспорта товаров и услуг позволяет преодолеть протекционистские барьеры и обезопасить себя от влияния колебаний валютных ресурсов.

Движение ссудного капитала в сфере внешнеэкономических связей выступает в виде международного кредита. В узком смысле слова международный кредит — ссуда в денежной или кредитной форме, предоставляемая кредитором одной страны заемщику из другой страны на условиях срочности, возвратности и уплаты процентов.

Под иностранными инвестициями понимают вложения капитала зарубежными инвесторами, другими государствами, иностранными банками или компаниями. Происходит международное перемещение факторов производства в форме иностранных инвестиций для создания конечных продуктов за рубежом. Иностранные инвестиции осуществляются с целью обладания собственностью за рубежом для получения более высокой прибыли, чем у себя в стране. Посредством вывоза капитала формируются тесные экономические связи между странами.

Основной причиной привлечения инвестиций из-за рубежа являются потребность в капитале и расширение внутреннего рынка. При рациональном использовании они превращаются в мощный источник обновления производственного аппарата и экономического роста. Инвестиции не создают внешней задолженности, но способствуют увеличению количества рабочих мест, притоку новых технологии в страну и мoдернизации национaльнoгo производства, ускоряют процесс налаживания эффективных внешнеэкономических связей. Компания-инвестор может предоставлять технологию, квалифицированные кадры и рынки в обмен на долю участия в капитале зарубежной компании. Международное перемещение капитала приводит к увеличению совокупного мирового производства за счет более эффективного перераспределения и использования факторов производства. В стране, вывозящей капитал, возрастает средняя прибыль, однако уменьшается спрос на рабочую силу и сокращается доход владельцев труда. Для страны, ввозящей капитал, не исключены отрицательные последствия. При бесконтрольном привлечении инвестиции могут привести к резкому ухудшению экологического состояния определенной территории (стремление индустриальных стран перенести вредное производство за границу), поставить под контроль целые отрасли.

К прямым инвестициям обычно относят предприятия, созданные или приобретенные за рубежом и контролируемые иностранной компанией-инвестором, т.е. предполагается полный контроль над ней. В состав прямых инвестиции входят вложения за рубежом частными компаниями собственного капитала, реинвестированные прибыли и внутрифирменные переводы капитала в форме кредитов и займов.

Портфельные инвестиции (port-folio investments) – вложения капитала в иностранные ценные бумаги, не дающие инвестору права реального контроля над объектом инвестирования. Такие инвестиции преимущественно основаны на частном предпринимательском капитале, хотя и государства нередко приобретают иностранные ценные бумаги.

На протяжении столетий торговля ценными бумагами была практически исключительно внутриэкономическим феноменом — эмитент ценной бумаги и инвестор находились в одной стране. Ценные бумаги выпускали правительства, частные предприятия, выписывали частные лица. Их давали в приданое, оставляли в наследство, дарили, продавали. Но объектом внимания для иностранных инвесторов они стали сравнительно недавно.

Портфель ценных бумаг — это набор ценных бумаг разных видов и в различных количествах, обеспечивающий удовлетворительные для инвестора качественные характеристики этого набора. Перечень и объем, входящих в портфель ценных бумаг называют структурой портфеля. Критериями качества ценных бумаг являются их доходность, ликвидность, надежность и уровень риска. Доходность представляет собой отношение размеров, выплачиваемых дивидендов к стоимости ценной бумаги. Выражается в процентах. Ликвидность — способность быстрого обращения ценной бумаги в денежные средства без потерь для владельца. Надежность означает способность ценных бумаг сохранять свою рыночную стоимость при изменении конъюнктуры рынка ссудных капиталов. Риск — это количественно определенный размер (уровень риска) потенциальных финансовых убытков. Инвестиционный риск — количественно определенная возможность того, что доход от инвестиции окажется меньше заранее рассчитанного инвестором.

Причины зарубежных портфельных инвестиций. В целом они близки к причинам прямых зарубежных инвестиций с поправкой на то, что в результате осуществления портфельных инвестиций инвестор не приобретает права контроля за предприятием, в которое вложен капитал. Однако в то же время ликвидность портфельных инвестиций, то есть способность быстро превратить ценные бумаги в наличную валюту, значительно выше, чем у прямых инвестиций. Главная причина осуществления портфельных инвестиций — стремление разместить капитал в той стране и в таких ценных бумагах, в которых он будет приносить максимальную прибыль при допустимом уровне риска. В известном смысле портфельные инвестиции рассматриваются как средство защиты денег от инфляции и получения спекулятивного дохода. При этом ни отрасли, ни типы ценных бумаг, в которые осуществляются инвестиции, особого значения не имеют, если они дают желаемый доход за счет роста курсовой стоимости и выплачиваемых дивидендов.

Встречные международные потоки портфельных инвестиций объясняются возможностью диверсифицировать риск. Обычно чем выше прибыльность тех или иных ценных бумаг, тем выше риск, связанный с их приобретением. Для сокращения уровня риска портфельных инвестиций используется международное инвестирование. Более 90% портфельных зарубежных инвестиции осуществляются между развитыми странами и растут темпами, значительно опережающими прямые инвестиции.

Источник

Вывоз предпринимательского и ссудного капитала, прямые и портфельные инвестиции

Участие страны в процессах международной миграции капитала отражается в целом ряде показателей.

Выделяют абсолютные показатели:

· объем экспорта и импорта капитала;

· сальдо экспорта/импорта капитала;

· число предприятий с иностранным капиталом в стране, количество занятых на них и другие.

Исходя из сальдо, страны мирового хозяйства классифицируют как страны – преимущественные экспортеры капитала (Япония, Швейцария), страны – преимущественные импортеры (США, Великобритания) и страны с приблизительным равновесием экспорта и импорта капитала (Германия, Франция).

Более реально отражают состояние международной миграции капитала относительные показатели:

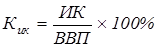

· коэффициент импорта капитала, отражающий долю иностранного капитала (ИК) в ВВП страны:

.

.

Среди европейских стран наивысший уровень этого коэффициента имеют Бельгия и Люксембург;

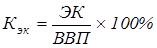

· коэффициент экспорта капитала, отражающий долю экспортируемого капитала (ЭК) в ВВП страны:

.

.

Среди европейских стран максимальное значение этого коэффициента в Нидерландах;

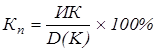

· коэффициент, отражающий долю иностранного капитала во внутренних потребностях страны в капиталовложениях:

,

,

где Кп – коэффициент потребности,

ИК – иностранный капитал,

D(K) – спрос на капитал в стране.

В США около 33% всех внутренних потребностей удовлетворяется за счет иностранного капитала.

· другие относительные показатели: доля иностранных или смешанных компаний в национальном производстве, темпы роста экспорта/импорта капитала по отношению к предыдущему периоду, сумма иностранных инвестиций на душу населения страны.

Международная миграция капитала имеет ряд форм реализации, которые на практике классифицируются по нескольким признакам, представленным в табл. 8.1.

Формы международной миграции капиталов

| Признак классификации | Формы мигрирующего капитала |

| По форме собственности мигрирующего капитала | · частный · государственный · международных (региональных) валютно-кредитных и финансовых организаций · смешанный |

| По срокам миграции капитала | · сверхкраткосрочный (до 3 месяцев) · краткосрочный (до 1 года) · среднесрочный (от 1 года до 5-7 лет) · долгосрочный (свыше 5-7 лет и до 40-45) |

| По форме предоставления капитала | · товарный · денежный · смешанный |

| По цели и характеру использования мигрирующего капитала | · предпринимательский · ссудный |

Каждая форма может характеризовать один и тот же мигрирующий капитал по определенному признаку. Например, в международной практике государственный капитал чаще вывозится в ссудной форме, а частный и долгосрочный капитал – в предпринимательской форме.

Основными формами международной миграции капитала являются вывоз предпринимательского и ссудного капитала.

Миграция капитала в предпринимательской форме предполагает наличие трех признаков:

1) организацию или участие в производственном процессе за рубежом;

2) долгосрочный характер вложений иностранного капитала;

3) право собственности на зарубежное предприятие в целом, либо на его часть.

Различают два вида вывоза предпринимательского капитала:

· прямые зарубежные инвестиции (ПЗИ);

· портфельные инвестиции (ПИ).

Прямые зарубежные инвестиции – это долгосрочные зарубежные вложения капитала, обеспечивающие контроль над хозяйственной деятельностью создаваемой фирмы со стороны инвестора.

В соответствии с определениями МВФ, ОЭСР, а также в системе национальных счетов ООН в состав ПЗИ включаются:

· вложения компаний за рубеж собственного капитала;

· реинвестирование полученной прямым инвестором прибыли в зарубежном предприятии в развитие последнего;

· внутриорпоративные переводы капитала между головной фирмой и ее зарубежными предприятиями.

Портфельные инвестиции – это форма вывоза капитала путем его вложения в ценные бумаги зарубежных предприятий, не дающая инвесторам возможности непосредственного контроля над их деятельностью.

Характерные отличия прямых и портфельных инвестиций представлены в табл. 8.2.

Характерные отличия прямых и портфельных инвестиций

| Признаки | Прямые зарубежные инвестиции | Портфельные инвестиции |

| Главная цель вывоза | контроль над иностранной фирмой | получение высоких прибылей |

| Пути достижения цели | организация и ведение производства за рубежом | покупка зарубежных ценных бумаг |

| Методы достижения цели | а) полное владение зарубежной фирмой; б) приобретение контрольного пакета акций (согласно уставу МВФ не менее 25% от акционерного капитала компании) | приобретение менее 25% (10% в США, Японии, Германии) от акционерного капитала зарубежной фирмы |

| Формы дохода | предпринимательская прибыль, дивиденды | дивиденды, проценты |

Предпринимательскую форму вывоза капитала называют «второй экономикой» в связи с ее непосредственной связью с процессами производства. Движение ссудного капитала не имеет такой непосредственной связи, а лишь косвенно влияет на воспроизводственный процесс в принимающей стране.

Под миграцией капитала в ссудной форме понимают все международные перемещения капитала, за исключением ПЗИ и ПИ, в виде:

· государственных и частных займов;

· приобретения облигаций другой страны, векселей, тратт иностранной компании;

· выплат по долгам;

· официальной помощи развитию и др.

Значительные размеры миграции предпринимательского капитала с 60-х годов образуют мировой рынок иностранных инвестиций.

Выделяют следующие предпосылки его формирования:

· снятие многими странами ограничений на ведение операций по экспорту/импорту капитала;

· приватизацию государственных компаний в Западной Европе и Латинской Америке в 60-70-е годы;

· приватизацию предприятий в бывших социалистических странах.

Совокупный объем ПЗИ в 1996 г. по оценкам экспертов составил около 3 трлн долл., в то время, как в 1990 г. он достигал только 1,7 трлн долл.

Однако динамика ежегодного роста ПЗИ происходит неравномерно: в 1990 г. их сумма составляла 234 млрд долл., в 1991-1992 гг. в связи с экономическим спадом в промышленно развитых странах размеры ПЗИ значительно сократились и только в 1995 г. они снова достигли уровня 1990 г. и несколько превысили его, составив 235 млрд долл.

В 1996 г. ПЗИ увеличились до 315 млрд долл., при этом 203 млрд приходилось на промышленно развитые страны, почти 100 млрд – на развивающиеся и около 12 млрд долл. – на страны Центральной и Восточной Европы.

Несмотря на финансовый кризис, объем мировых инвестиций в 1998 г. возрос. По оценкам экспертов ЮНКТАД, на конец года он вырос до 430-440 млрд долл., что на 10% выше аналогичного показателя предыдущего года. Этот рост продолжает начавшуюся в 1997 г. тенденцию, когда прирост по сравнению с 1996 г. составил 19%.

Большинство инвестиций 1998 г. были сделаны в экономику индустриально развитых стран, стран Центральной и Восточной Европы и Латинской Америки. Анализ тенденций инвестирования показывает быстрое изменение приоритетов мировой экономики.

Процесс международной миграции капитала весьма динамичен. В настоящее время он приобрел ряд новых особенностей. К современным тенденциям миграции капитала в предпринимательской форме необходимо отнести следующие:

1) Рост роли ТНК как основного субъекта мирового рынка иностранных инвестиций.

2) Отмечается сдвиг в отраслевой структуре иностранных инвестиций от обрабатывающей промышленности и торговли к инвестициям в наукоемкие отрасли и сферу услуг (более 55%).

3) Усиливается роль реинвестирования прибыли и внутрисегментных кредитов как форм международного инвестирования. По данным за 1995 г. они выросли соответственно на 78% и 36%.

4) Основной формой прямых инвестиций за рубежом становятся слияния и поглощения. Этот вид прямых инвестиций составил в 1997 г. 342 млрд долл. или 58% от их общей суммы, в 1996 г. – 50%.

5) Создается система международного регулирования зарубежным инвестированием. Страны члены ОЭСР еще в 1976 г. приняли «Декларацию о международных капиталовложениях и многонациональных предприятиях», согласно которой рекомендуется предоставлять иностранным инвесторам режим «не менее благоприятный, чем тот, который предоставляется в аналогичных случаях местным предприятиям». В 1988 г. создано Международное агентство по инвестиционным гарантиям (МАИГ). В 1992 г. группа Всемирного банка разработала «Рекомендации по режиму для иностранных прямых инвестиций», исходя из которых одинаковый режим для инвесторов в одинаковых обстоятельствах в условиях свободной конкуренции является главным условием благоприятного инвестиционного климата. В 1994 г. членами Организации Тихоокеанского Сотрудничества принят «Добровольный кодекс прямых иностранных инвестиций», а ООН принят «Международный кодекс поведения ТНК».

6) Изменяются приоритеты географических направлений иностранных инвестиций:

· преобладает миграция предпринимательского капитала между промышленно развитыми странами, особенно между США, Западной Европой и Японией и между странами Западной Европы;

· увеличивается экспорт предпринимательского капитала из промышленно развитых стран в развивающиеся страны, преимущественно в страны Юго-Восточной Азии и Латинской Америки, имеющие наиболее высокие темпы экономического роста;

· увеличивается объем мигрирующих иностранных инвестиций между развивающимися странами;

· наблюдается медленный рост иностранных инвестиций в страны с переходной экономикой. Эти страны становятся серьезными конкурентами развивающимся странам, поскольку имеют развитую инфраструктуру, свободные производственные мощности, высокий научно-технический потенциал, богатые природные ресурсы, дешевую и квалифицированную рабочую силу.

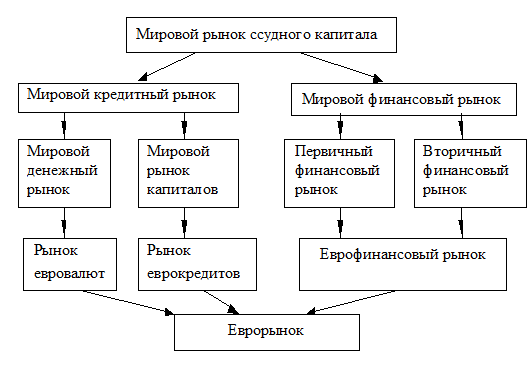

Мировой рынок ссудного капитала представляет собой систему отношений по аккумуляции и перераспределению ссудного капитала между странами мирового хозяйства независимо от уровня их социально-экономического развития.

На практике рынок ссудного капитала выглядит как единство и взаимодействие рынков трех уровней: национальных, региональных, мирового.

Мировой рынок ссудного капитала имеет сложную структуру, представленную на рис. 8.1.

Рис. 8.1. Структура мирового рынка ссудного капитала

Мировой кредитный рынок – это особый сегмент мирового рынка ссудного капитала, где осуществляется движение капитала между странами на условиях срочности, возвратности и уплаты процентов. Он состоит из двух подсигментов – мирового денежного рынка и мирового рынка капиталов, имеющих определенные особенности (табл. 8.3).

Различия мирового денежного рынка и мирового рынка капиталов

| Критерии | Мировой денежный рынок | Мировой рынок капиталов |

| 1. Форма экспорта капитала | В виде денег (депозитов) – международного покупательного и платежного средства | В виде самовозрастающей стоимости. Банковские кредиты и займы |

| 2. Сроки кредитов | Краткосрочный характер (до 1 года) | Среднесрочный и долгосрочный характер (более 1 года) |

| 3. Цель кредитов | Для пополнения оборотных средств | Для пополнения основного капитала |

| 4. Сфера применения кредита | Обслуживание сферы обращения – международной торговли | Обслуживание процесса расширенного воспроизводства – строительство, реконструкция |

Основной формой миграции капиталов в ссудной форме на обоих сегментах мирового рынка является международный кредит.

Международный кредит – это движение ссудного капитала в сфере международных экономических отношений, связанное с предоставлением валютных и товарных ресурсов на условиях возвратности, срочности и платности.

Международный кредит в сфере внешнеэкономических связей выполняет следующие функции:

· перераспределение ссудных капиталов между странами для обеспечения потребностей расширенного воспроизводства;

· ускорение процессов концентрации и централизации капитала в отдельных странах;

· экономия издержек обращения в сфере международных расчетов путем замены действительных денег кредитными и через развитие безналичных кредитных операций.

Главными субъектами современного мирового кредитного рынка являются правительства стран, Центральные банки, международные и региональные финансово-кредитные институты (МВФ, Мировой банк, ЕБРР и др.), транснациональные корпорации и банки, пенсионные и страховые фонды, другие юридические лица, включая другие кредитные организации.

Разнообразные формы международного кредита можно классифицировать по нескольким признакам, отражающим отдельные стороны кредитных отношений.

По источникам кредитных средств различают внутреннее, иностранное и смешанное кредитование.

По назначению различают коммерческие (связанные) кредиты, предназначенные для кредитования международной торговли товарами и услугами; финансовые кредиты, используемые на любые другие цели; смешанные кредиты, предназначенные для обслуживания комбинированных форм вывоза капиталов, товаров и услуг.

По видам кредиты делятся на товарные, предоставляемые в основном экспортерами своим импортерам (продажа в кредит), и валютные, выдаваемые банками в денежной форме.

По валюте займа различают международные кредиты в валюте страны-кредитора, страны-заемщика, в валюте третьей страны, в международной счетной валютной единице, базирующейся на валютной корзине (СДР, ЭКЮ).

По срокам международные кредиты подразделяются на сверхкраткосрочные (до 3 месяцев), краткосрочные (до 1 года), среднесрочные (от 1 года до 5 лет), долгосрочные (свыше 5 лет).

В зависимости от того, кто является кредитором, различают частные кредиты, предоставляемые банками, фирмами и т.п., правительственные, выделяемые правительствами, кредиты международных и региональных валютно-финансовых организаций, смешанные кредиты.

По технике предоставления международные кредиты делятся на финансовые (наличные), зачисляемые на счет заемщика в его распоряжение; акцептные в форме акцепта тратты импортером или банком; депозитные сертификаты; облигационные займы; синдицированные кредиты и др.

Мировой финансовый рынок – это сегмент мирового рынка ссудного капитала, где осуществляется эмиссия и купля-продажа ценных бумаг и различных финансовых обязательств. Поэтому мировой финансовый рынок нередко называют мировым рынком ценных бумаг.

На первичном финансовом рынке осуществляется непосредственно эмиссия облигаций, акций и т.д., на вторичном рынке происходит централизованная или нецентрализованная (в виде фондовых бирж) купля-продажа ранее выпущенных ценных бумаг.

С начала 90-х годов мировой финансовый рынок становится все более влиятельным в международной миграции капиталов. В 1995 г. его объем оценивается в 1258 млрд долл. По сравнению с 1992 г. он вырос в 2 раза, причем 85% приходится на промышленно развитые страны и только 15% — на развивающиеся страны. Крупнейшими пользователями мирового финансового рынка являются США, Япония, Англия и ФРГ, изымающие более половины его ресурсов, в группе развивающихся стран – Южная Корея, Бразилия, Аргентина, Гонконг, Таиланд, Индонезия, а также Китай.

Особым звеном мирового рынка ссудных капиталов является сформировавшийся в начале 60-х годов еврорынок, на котором осуществляются депозитно-ссудные операции в евровалютах и в производных от них финансовых ресурсах.

Евровалюта – это свободно конвертируемые валюты, функционирующие за пределами национальных границ страны-эмитента и не подлежащие контролю со стороны государственных финансовых органов.

Валовой объем банковских депозитов за границей в 1995 г. оценивается в 4,2 трлн долл. Объемы ежедневных сделок еврорынка ежегодно растут: в 1993 г. – 900 млрд долл., в 1995 г. – более 1300 млрд долл. По оценкам экспертов, в начале 90-х годов соотношение объемов оборотов евровалютного рынка и объемов мировой товарной торговли оценивались как 60:1.

По мере развития еврорынка в международном движении ссудных капиталов ослабляется значение национальных рынков. Например, размер новых эмиссий облигационных займов в 1994 г. на еврорынке был в 3,7 раза выше, чем на национальных рынках капиталов в совокупности. В сфере банковского кредитования еврорынок в 12,4 раза превосходит национальные.

Мировой рынок ссудных капиталов лишен четких пространственных и временных границ, но имеет определенную географическую локализацию в международных финансовых центрах, где осуществляется основная доля всех международных валютных, депозитных, кредитных, эмиссионных и страховых операций мира.

Для нормального функционирования международного финансового центра необходим ряд условий:

· высокий уровень экономического развития данной страны;

· ее активное участие в мировой торговле;

· наличие дееспособного национального рынка капиталов и развитой банковской системы;

· либеральное валютное и банковское законодательство;

· выгодное географическое положение;

· относительная политическая стабильность.

Ведущий финансовый центр – Нью-Йорк, базирующийся на мощной экономике и емком рынке капиталов США и играющий важную роль в эмиссии акций и облигаций и торговле ценными бумагами.

Лондон – главный европейский финансовый центр, занимает первое место по объему международных валютных, депозитных и кредитных операций. Ему принадлежит ведущая роль в развитии новых операций с ценными бумагами и другими финансовыми инструментами.

В области долгосрочных займов в Западной Европе выделяются Цюрих и Франкфурт-на-Майне. Люксембург специализируется на краткосрочном и среднесрочном кредитовании.

Повышается значение Токио как международного финансового центра. Этому способствует превращение Японии в крупнейшего кредитора мира и либерализация японского рынка капитала.

Появились новые финансовые центры на периферии мирового хозяйства в Сингапуре, Гонконге, Бахрейне, Панаме, на Багамских, Каймановых и Антильских островах, получивших название оффшорных зон. Это означает, что финансовые операции не подпадают под национальное регулирование. Большинство из них имеют льготные налоговые и валютные режимы, что привлекает транснациональные компании и банки. В таких налоговых убежищах иногда лишь регистрируются сделки, совершаемые по всему миру.

Нам важно ваше мнение! Был ли полезен опубликованный материал? Да | Нет

Источник