Срок окупаемости капитальных вложений, формула и примеры

Капитальные вложения в производство, бизнес должны окупаться, иначе смысл подобных действий в рыночных условиях утрачивается. Предпринимателя, планирующего капитальные инвестиции в тот или иной проект, в первую очередь интересует срок, за который они окупятся.

Как арендатору отражать в бухгалтерском учете капитальные вложения в форме неотделимых улучшений в арендованное имущество?

Зачем рассчитывают срок окупаемости капвложений

Срок окупаемости капитальных вложений представляет собой отрезок времени, требующийся для того, чтобы объем вложенных средств окупил себя. Рассчитывается он в годах, полных или неполных.

Вопрос: Облагается ли налогом объект капитального строительства (капитальных вложений), если организация частично использует его (сдает в аренду), но разрешение на ввод в эксплуатацию еще не получено?

Посмотреть ответ

Исчисление окупаемости капитальных затрат позволяет определить срок, в который инвестор рискует потерей вложенных денег, и принять решение о целесообразности инвестирования. Особенно полезно делать такие расчеты для отраслей, где технологии, механизмы быстро сменяются новыми, более совершенными. Чем длиннее срок окупаемости, тем больше риска и проблем возникает в связи с возвратом вложенных средств.

К сведению! Обычно при прочих равных условиях из нескольких проектов для инвестирования выбирается тот, у которого срок возврата средств самый короткий.

Расчет срока окупаемости получил в специальной литературе наименование «метод окупаемости». Он достаточно прост, однако не учитывает итоговую рентабельность капитальных вложений. Проекты с более длительной окупаемостью по этому показателю часто имеют превосходство перед быстро окупаемыми.

Вопрос: Как отразить в учете ссудополучателя капитальные вложения в виде неотделимых улучшений здания склада, который был получен в безвозмездное пользование, если они произведены с согласия ссудодателя, но расходы он не возмещает?

Посмотреть ответ

Формула и алгоритм расчета

Понятие окупаемости капвложений можно конкретизировать следующим образом: это время, необходимое для того, чтобы прибыль сравнялась с объемом капитальных вложений по проекту. Исходя из сказанного, простейшая формула окупаемости будет такой О = Ки/Пг, где О – окупаемость в годах, Ки – капитальные инвестиции, Пг – чистая прибыль (без налогов) в год.

Если в проект вложены дополнительные капитальные вложения, срок их окупаемости можно посчитать по формуле Од = Кид/ Пгд, где Од – срок окупаемости по дополнительным инвестициям, Кид – дополнительные капитальные инвестиции, Пгд – прирост прибыли в год в результате дополнительных инвестиций. Как правило, они делаются в новые технологии, с целью обновления применяемых технических средств.

Иногда дополнительные капитальные инвестиции делят не на прирост прибыли, а на годовую экономию от снижения себестоимости продукции, связанную с инвестициями (Эг). Так поступают в случае, если подсчет прироста прибыли от дополнительных инвестиций вызывает затруднения.

На заметку! Формула определения срока окупаемости капвложений обычно применяется в комплексе с другими, более сложными расчетами.

В общеэкономических масштабах этот показатель также может использоваться. Формула здесь принимает вид О = КИ/ПД, где КИ – капитальные инвестиции (вложения), а ПД – это экономический эффект от инвестирования – среднегодовой прирост национального дохода, обусловленный этими вложениями. В экономической литературе прирост национального дохода может также обозначаться также D или Д.

На основе формулы могут производиться и более масштабные расчеты показателей экономического развития.

Примеры

Как видим, формула расчета окупаемости капитальных вложений может применяться в нескольких вариантах, вплоть до общегосударственных экономических расчетов.

Поясним общий механизм расчета срока окупаемости капитальных вложений на простых примерах:

- Инвестор готов вложить в проект средства в размере 240 тыс. рублей. Экономические расчеты показывают величину чистой прибыли в год 60 тыс. рублей. Окупаемость составит 240/60 = 4 года.

- В формуле чистой прибыли учитываются, кроме выручки, также издержки. Вместе с тем инвестор, основываясь на состоянии определенного сегмента рынка, экономической ситуации в целом, может заложить в расчет дополнительные «страховочные» издержки. Возьмем за основу предыдущие данные и определим размер таких издержек 15 тыс. рублей в год. Очевидно, что срок окупаемости в этом случае увеличится: 240/(60-15) = 240/45 = 5,33 года.

- Если расчет чистой прибыли инвестируемого проекта по годам неодинаков, можно, взяв за основу уже известную формулу, учесть и этот фактор. Пусть объем инвестиций остался прежним, а чистая прибыль по годам, согласно расчетам, разнится: в первый год — 80 тыс. рублей, во второй — 120 тыс.рублей, а в третий — 125 тыс. рублей. Сумма за 2 года составит (80+120) = 200 тыс. рублей. Очевидно, что за этот срок проект еще не окупится. Чистая прибыль за 3 года уже выше, чем сумма капитальных вложений 240 тыс. рублей: (80+120+125) = 325 тыс. рублей. Расчеты показывают, что проект окупится между 2 и 3 годом функционирования. Этот расчет можно конкретизировать. После второго года осталась непокрытой сумма 240–200 = 40 тыс. рублей. Прибыль третьего года 125 тыс. рублей. 40/125 = 0,32 года. Проект при указанных условных данных окупится за (2+0,32) = 2,32 года.

Источник

Расчет экономической эффективности реконструкции (расширения, технического перевооружения)

Как правило, в результате реконструкции изменяются все основные технико-экономические показатели.

Прирост прибыли ΔП, тыс.руб., с учетом повышения качества продукции:

где Ц1 и Ц2 — цены единицы продукции до и после реконструкции, руб.;

С1 и С2 — соответственно годовой выпуск продукции, руб.

Рассчитывают также срок окупаемости Т дополнительных капитальных вложений и коэффициент экономической эффективности Е:

Прибыль предприятия после реконструкции П2, тыс.руб.:

Прибыль до реконструкции П1 принимают по данным практики или рассчитывают как разность между стоимостью товарной продукции и её себестоимостью.

Основные производственные фонды ОФ2, тыс.руб.:

где ОФ1 — стоимость основных производственных фондов до реконструкции;

ΔОФ — дополнительные основные фонды.

Стоимость нормируемых оборотных средств, тыс.руб.:

где Ос1, — нормируемые оборотные средства до реконструкции (по данным практики);

ΔОс — прирост нормируемых оборотных средств в связи с реконструкцией. Ориентировочно стоимость оборотных средств может быть принята 30% от стоимости основных производственных фондов.

Фондоотдача основных, фондов, руб./руб.:

ФО2 = ТП2 / ОФ2, (32)

где ТП2 — объём товарной продукции после реконструкции, руб.

Фондовооруженность труда, руб.

где r2 — численность работающих после реконструкции.

Затраты на 1 руб. товарной продукции, руб.:

где Стп2 — себестоимость всей товарной продукции после реконструкции, руб.

Технико-экономические показатели сводят аналогично табл.14 (с выделением граф «до реконструкции», «после реконструкции», «отклонение»).

В конце экономической части пояснительной записки дают краткие выводы о повышении экономической эффективности в результате реконструкции.

Технико-экономическое обоснование проведения НИР

Экономическая часть курсовой работы с элементами НИР должна начинаться с обоснования необходимости проведения исследования. В этом разделе следует доказать актуальность и прогрессивность темы, показать ее связь с предыдущими разработками подобного рода, установить степень новизны, определить наиболее эффективные пути решения научной или технической задачи.

Расчет экономической эффективности внедрения

Результатов исследования

Результаты предполагаемого внедрения разрабатываемых мероприятий отражаются обычно по нескольким показателям, поэтому по каждому мероприятию необходимо наиболее полно учесть это влияние, охватив такие показатели как увеличение объёма производства, улучшение качества продукции, экономия материальных и трудовых ресурсов, снижение трудоемкости продукции, рост производительности труда, сокращение производственного никла, снижение себестоимости, рост прибыли и др.

В работах научно-исследовательского характера необходимо произвести расчеты потребности в лабораторном оборудовании и материалах, а также рассчитать персонал для выполнения исследований. На основании этих данных определяются требуемые капитальные вложения (Книр) и предпроизводственные и другие затраты, обусловленные выполнением НИР:

где Снир — предпроизводственные (текущие) затраты на выполнение НИР, руб.;

Кис — затраты, обусловленные применением определенных материально-технических, трудовых и финансовых ресурсов, в том числе капитальных вложений, руб.

Предпроизводственные (текущие) затраты на выполнение НИР:

где 1) Смат — затраты на основные материалы, покупные комплектующие изделия и полуфабрикаты, необходимые для выполнения НИР, определяющиеся по группам и видам, исходя из расчета потребности в них и ценам, руб.;

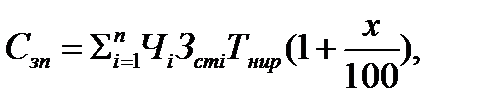

2) Сзп — заработная плата (основная и дополнительная) научно-технического персонала, руб., определяется по формуле:

(37)

(37)

где Чi — количество работников, выполняющих НИР, чел.;

Зстi – оклад (тарифная ставка) работника НИР, руб.;

Тнир — период выполнения НИР, лет;

х — средний процент доплат к тарифному фонду, равный 50 %.;

3) Ссоц.н — отчисления на социальные нужды, руб.:

где У — отчисления на социальные нужды, равные 34%;

4) Сэкс — затраты на эксплуатацию оборудования, установок, стендов приборов, приспособлений и инструментов для выполнения НИР, руб.:

где Са — затраты на амортизацию оборудования, руб.;

Ср — затраты на текущий ремонт оборудования, руб.;

Сэн — затраты на энергию, необходимую для проведения НИР, руб.,

где N — мощность, потребляемая оборудованием, кВт;

Тэф.м — фактический фонд времени работы оборудования по НИР, маш-ч;

Цэн — тариф (цена) за 1 кВт/ч энергии, руб.;

Сэвм — затраты на использование вычислительной техники, руб.,

где Тэф.эвм — фактический фонд времени работы ЭВМ, маш.-ч;

Цэвм — стоимость (цена) часа работы ЭВМ, руб.;

5) Снт — расходы на научно-техническую информацию, руб.;

6) Ском — расходы на командировки, связанные с выполнением НИР, равные 20-30% от суммы основной и дополнительной зарплаты, руб.;

7) Спр — прочие прямые затраты, руб. (к ним относят оплату консультаций, экспертиз патентного поиска и т.п.) равные 10% от суммы:

8) Снак — накладные расходы, которые определяют от прямых затрат в размере 10-15%, руб.

Для определения общей величины Снир для выполнения данной НИР составляется соответствующая смета затрат (табл.18).

Смета затрат по НИР

| Наименование затрат | Сумма, тыс. руб. | Удельный вес к итогу, % |

| Материалы основные, покупные комплектующие изделия и полуфабрикаты Основная и дополнительная з/п Отчисления на социальные нужды Затраты на эксплуатацию оборудования, стендов, вычислительной техники Затраты на научно-техническую информацию Расходы на командировки | ||

| Итого прямые расходы Прочие прямые расходы | ||

| Всего прямые расходы | ||

| Итого: |

Капитальные вложения (Кис) на выполнение НИР, охватывают вложения в лабораторное оборудование, экспериментальные установки, аппараты, приборы, здания и сооружения лабораторий. Вложения в средства научно-исследовательских организаций (лабораторий) Кис должны определяться прямым расчетом

где Кноб — капитальные вложения в новое оборудование и приборы, руб.;

Коп — капитальные вложения в имеющееся в научно-исследовательской организации оборудование и приборы, руб.;

Кэу — капитальные вложения в экспериментальные установки, стенды и сооружения, руб.;

Кдз — капитальные вложения в здания НИО, руб.;

Кзм — капитальные вложения в запасы материала, топлива и комплектующих изделий НИО, в котором выполняется данная НИР, руб.

Величину капитальных вложений рассчитывают в зависимости от стадии выполнения НИР:

1. На стадии, предшествующей её выполнению — на основании средних величин вложений по типовым работам данного вида.

2. На стадии выполнения НИР — на основе прямого расчета вложений.

3. На стадии реализации результатов НИР — расчетом вложений по каждому элементу на основе уточненных данных, а также по отчетным данным.

Если при выполнении научно-исследовательских работ используют установки, созданные собственными силами, то они входят в состав капитальных затрат Кис.

Прежде всего, эффективность мероприятий отражается на изменении текущих затрат. Изменение нормативной базы прямых затрат (норм расхода сырья, материалов, топлива и др.) должно быть показано в натуральных и стоимостных единицах.

Экономия от снижения материальных затрат (сырья, материалов, топлива, энергии) Эм, руб.:

где Н1 и Н2 — норма расхода материальных затрат на единицу продукции) до и после внедрения мероприятий;

Ц1, и Ц2 — соответственно цена единицы сырья, материалов, топлива, энергии;

В2 — годовой объём производства продукции в натуральном выражении по проекту.

Экономию по заработной плате при высвобождении работников, находящихся на повременной оплате труда Эзп определяют следующим образом:

Эзп = Л · Ф · ( 1 + ( Г / 100 )), (45)

где Л — количество высвобождающихся работников;

Ф — среднегодовая заработная плата данной категории работников;

Г — установленный процент отчисления на социальное страхование.

Экономия по заработной плате рабочих-сдельщиков в результате снижения трудоёмкости единицы продукции:

где Т1 и Т2 — трудоемкость единицы продукции в нормо-часах до и после внедрения;

r1 и r2 — среднечасовая ставка рабочего соответственно до и после внедрения;

Б — средний процент дополнительной зарплаты.

При реализации мероприятий, связанных с увеличением объёма производства, помимо прямых затрат, должно быть учтено изменение затрат на единицу продукции по комплексным статьям себестоимости — «Цеховые расходы» и «Общезаводские расходы» (экономия на условно-постоянных расходах).

Затраты на единицу продукции по этим статьям в новом варианте могут быть определены понижающим коэффициентом отношения объёма производства (в натуральном выражении) базового варианта В1 к новому В2.

Расходы на содержание и эксплуатацию оборудования должны быть скорректированы на величину изменения амортизации и затрат на содержание и текущий ремонт нового оборудования, а также на 70-80% понижающим коэффициентом в связи с увеличением объёма производства (доля условно-постоянных расходов).

Влияние внедрения мероприятий на общее изменение текущих затрат определяют по себестоимости единицы продукции.

Результаты изменения себестоимости единицы продукции по рассмотренным выше факторам необходимо отразить в калькуляции (с графами базового, проектного вариантов и отклонения).

Общее снижение себестоимости определяется по формуле:

где С1 и С2 — себестоимость единицы продукции до и после внедрения.

По мероприятиям, связанным с капитальными затратами, определяют срок окупаемости:

где Кдоп — дополнительные капитальные вложения;

П — прирост прибыли в результате дополнительных капитальных вложений.

Срок окупаемости дополнительных капитальных вложений действующих предприятиях может определяться и на базе экономии от снижения себестоимости:

В состав капитальных вложений должны быть наиболее полно отнесены все единовременные затраты, связанные с внедрением мероприятий.

Прирост прибыли ΔП от производства новой продукции определяют следующим образом:

где Ц2, С2, В2 — цена, себестоимость и годовой выпуск новой продукции;

Ц1, С1, В1 — цена, себестоимость и годовой выпуск заменяемой продукции.

Также рассчитывают и эффективность мероприятий (дополнительная прибыль) по повышению качества продукции, если в связи с этим на нее установлена новая цена.

В конце данного раздела следует привести сравнительную таблицу основных технико-экономических показателей по базовому и проектному вариантам, кратко подытожить результаты проведенных исследований, оценить эффективность и целесообразность проектных разработок.

Источник