Срок окупаемости капитальных вложений, формула и примеры

Капитальные вложения в производство, бизнес должны окупаться, иначе смысл подобных действий в рыночных условиях утрачивается. Предпринимателя, планирующего капитальные инвестиции в тот или иной проект, в первую очередь интересует срок, за который они окупятся.

Как арендатору отражать в бухгалтерском учете капитальные вложения в форме неотделимых улучшений в арендованное имущество?

Зачем рассчитывают срок окупаемости капвложений

Срок окупаемости капитальных вложений представляет собой отрезок времени, требующийся для того, чтобы объем вложенных средств окупил себя. Рассчитывается он в годах, полных или неполных.

Вопрос: Облагается ли налогом объект капитального строительства (капитальных вложений), если организация частично использует его (сдает в аренду), но разрешение на ввод в эксплуатацию еще не получено?

Посмотреть ответ

Исчисление окупаемости капитальных затрат позволяет определить срок, в который инвестор рискует потерей вложенных денег, и принять решение о целесообразности инвестирования. Особенно полезно делать такие расчеты для отраслей, где технологии, механизмы быстро сменяются новыми, более совершенными. Чем длиннее срок окупаемости, тем больше риска и проблем возникает в связи с возвратом вложенных средств.

К сведению! Обычно при прочих равных условиях из нескольких проектов для инвестирования выбирается тот, у которого срок возврата средств самый короткий.

Расчет срока окупаемости получил в специальной литературе наименование «метод окупаемости». Он достаточно прост, однако не учитывает итоговую рентабельность капитальных вложений. Проекты с более длительной окупаемостью по этому показателю часто имеют превосходство перед быстро окупаемыми.

Вопрос: Как отразить в учете ссудополучателя капитальные вложения в виде неотделимых улучшений здания склада, который был получен в безвозмездное пользование, если они произведены с согласия ссудодателя, но расходы он не возмещает?

Посмотреть ответ

Формула и алгоритм расчета

Понятие окупаемости капвложений можно конкретизировать следующим образом: это время, необходимое для того, чтобы прибыль сравнялась с объемом капитальных вложений по проекту. Исходя из сказанного, простейшая формула окупаемости будет такой О = Ки/Пг, где О – окупаемость в годах, Ки – капитальные инвестиции, Пг – чистая прибыль (без налогов) в год.

Если в проект вложены дополнительные капитальные вложения, срок их окупаемости можно посчитать по формуле Од = Кид/ Пгд, где Од – срок окупаемости по дополнительным инвестициям, Кид – дополнительные капитальные инвестиции, Пгд – прирост прибыли в год в результате дополнительных инвестиций. Как правило, они делаются в новые технологии, с целью обновления применяемых технических средств.

Иногда дополнительные капитальные инвестиции делят не на прирост прибыли, а на годовую экономию от снижения себестоимости продукции, связанную с инвестициями (Эг). Так поступают в случае, если подсчет прироста прибыли от дополнительных инвестиций вызывает затруднения.

На заметку! Формула определения срока окупаемости капвложений обычно применяется в комплексе с другими, более сложными расчетами.

В общеэкономических масштабах этот показатель также может использоваться. Формула здесь принимает вид О = КИ/ПД, где КИ – капитальные инвестиции (вложения), а ПД – это экономический эффект от инвестирования – среднегодовой прирост национального дохода, обусловленный этими вложениями. В экономической литературе прирост национального дохода может также обозначаться также D или Д.

На основе формулы могут производиться и более масштабные расчеты показателей экономического развития.

Примеры

Как видим, формула расчета окупаемости капитальных вложений может применяться в нескольких вариантах, вплоть до общегосударственных экономических расчетов.

Поясним общий механизм расчета срока окупаемости капитальных вложений на простых примерах:

- Инвестор готов вложить в проект средства в размере 240 тыс. рублей. Экономические расчеты показывают величину чистой прибыли в год 60 тыс. рублей. Окупаемость составит 240/60 = 4 года.

- В формуле чистой прибыли учитываются, кроме выручки, также издержки. Вместе с тем инвестор, основываясь на состоянии определенного сегмента рынка, экономической ситуации в целом, может заложить в расчет дополнительные «страховочные» издержки. Возьмем за основу предыдущие данные и определим размер таких издержек 15 тыс. рублей в год. Очевидно, что срок окупаемости в этом случае увеличится: 240/(60-15) = 240/45 = 5,33 года.

- Если расчет чистой прибыли инвестируемого проекта по годам неодинаков, можно, взяв за основу уже известную формулу, учесть и этот фактор. Пусть объем инвестиций остался прежним, а чистая прибыль по годам, согласно расчетам, разнится: в первый год — 80 тыс. рублей, во второй — 120 тыс.рублей, а в третий — 125 тыс. рублей. Сумма за 2 года составит (80+120) = 200 тыс. рублей. Очевидно, что за этот срок проект еще не окупится. Чистая прибыль за 3 года уже выше, чем сумма капитальных вложений 240 тыс. рублей: (80+120+125) = 325 тыс. рублей. Расчеты показывают, что проект окупится между 2 и 3 годом функционирования. Этот расчет можно конкретизировать. После второго года осталась непокрытой сумма 240–200 = 40 тыс. рублей. Прибыль третьего года 125 тыс. рублей. 40/125 = 0,32 года. Проект при указанных условных данных окупится за (2+0,32) = 2,32 года.

Источник

Оценка экономической эффективности проекта

Оценку эффективности необходимо производить исходя из интересов всех его участников: иностранного инвестора, предприятия и органов местного и республиканского управления. Согласно методическим рекомендациям, различают следующие виды экономической эффективности:

коммерческая (финансовая) эффективность, учитывающая финансовые результаты реализации проекта для его непосредственных участников; бюджетная эффективность, отражающая финансовые последствия реализации проекта для республиканского и местного бюджетов; экономическая эффективность отражает воздействие процесса реализации инвестиционного проекта на внешнюю для проекта среду и учитывает соотношение результатов и затрат по инвестиционному проекту, которые прямо не связаны с финансовыми интересами участников проекта и могут быть количественно оценены.

Методика расчета эффективности реализации проекта состоит из четырех этапов:

1. Оценка и анализ общих инвестиционных издержек. Предполагает расчет потребностей в основном и оборотном капитале, распределение потребностей в финансировании по стадиям инвестиционного цикла (проектирование, строительство, монтаж, пуско-наладка, выход на проектную мощность, работа на полной мощности);

2. Оценка и анализ текущих затрат. Сюда относится составление сметы затрат на производство продукции (работ, услуг), определение и анализ себестоимости отдельных видов продукции (работ, услуг).

3. Расчет и анализ показателей коммерческой эффективности проекта.

4. Определение показателей бюджетной эффективности.

Главной проблемой при расчете показателей является приведение разновременных инвестиционных затрат и будущих поступлений в сопоставимый вид, т.е. к начальному периоду.

Оценка предстоящих затрат и результатов осуществляется в пределах расчетного периода, продолжительность которого (горизонт расчета) принимается с учетом средневзвешенного нормативного срока службы основного технологического оборудования либо требований инвестора.

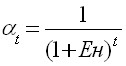

Для приведения разновременных показателей используется коэффициент дисконтирования (?t), определяемый по формуле:

,

,

где t – год, затраты и результаты которого приводятся к начальному периоду (t = 0,1,2,…,Т);

Ен – норма дисконта, равная приемлемой для инвестора норме дохода на капитал.

Назначение коэффициента Ен состоит во временном упорядочивании денежных средств различных временных периодов. Его экономический смысл: какой ежегодный процент возврата хочет или может иметь инвестор на инвестируемый им капитал. Устанавливая его, обычно исходят из уровня инфляции и так называемого безопасного или гарантированного уровня рентабельности финансовых инвестиций, который обеспечивается государственным банком при операциях с ценными бумагами. Важным моментом при определении ставки дисконтирования является учет риска. Риск в инвестиционном процессе предстает в виде возможного уменьшения или потери реальной отдачи вложенного капитала по сравнению с ожидаемой.

Сравнение различных вариантов инвестиционных проектов и выбор лучшего из них рекомендуется производить с учетом использования различных показателей, к которым относятся:

чистый дисконтированный доход (ЧДД) или интегральный эффект; индекс доходности (ИД); внутренняя норма доходности (ВНД); срок окупаемости; другие показатели, отражающие интересы участников и его специфику проекта.

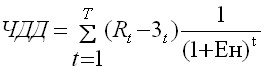

Чистый дисконтированный доход (ЧДД или NPV) определяется по формуле:

где: Rt – стоимостная оценка результатов (сумма денежных поступлений), достигаемых на t–ом шаге;

3t – стоимостная оценка затрат (вложение средств) в периоде t;

(Rt – 3t) – эффект, достигаемый на t–ом шаге.

Чистый дисконтированный доход представляет собой итог реализации проекта, который представляет собой сумму текущих эффектов за весь расчетный период, определяемых как превышение дисконтированных поступлений денежных средств над суммой дисконтированных инвестиционных затрат.

При сравнении вариантов инвестиционных проектов более эффективным является тот, у которого максимальный чистый дисконтированный доход. Если ЧДД 0, то ИД >1 и наоборот. Если ИД>1, проект эффективен, если ИД Экономика предприятий акций, величин, деления, операция, определяет, принят, технологий, экономии, экономия

Источник

Управление проектами

Критерии экономической эффективности проекта

1. Оценка экономической эффективности проекта

Для оценки инвестиционной привлекательности проектов на практике часто прибегают к использованию «Методических рекомендаций по оценке эффективности инвестиционных проектов» и утверждённой постановлением Минэкономики РФ, Минфина РФ, Госстроя РФ от 21.06.1999 № ВК47 следующей системы интегральных показателей :

. чистый приведённый доход (NPV);

. срок окупаемости (PB);

. внутренняя норма доходности (IRR);

. индекс доходности инвестиций (PI);

. индекс доходности затрат;

. потребность в дополнительном финансировании;

. группа показателей, характеризующая финансовое состояние

предприятий — участников проекта.

В общем, показатели эффективности инвестирования проектов можно разделить на следующие группы:

. абсолютные, относительные и временные;

. статические и динамические.

Абсолютные показатели — измеряемые в денежных единицах как разница между результатами реализации проектов и затратами на их реализацию.

Относительные показатели — измеряемые как отношение стоимостных оценок результатов реализации проектов к совокупным затратам на их реализацию.

Временные показатели — определяемые во временных единицах.

Статические — показатели, при расчёте которых разновременные денежные потоки оцениваются как равномерные.

Динамические — показатели, при расчёте которых денежные потоки проекта, возникшие в разные моменты времени, приводятся к одному определённому моменту (дисконтируются).

Для расчёта значений дисконтированных показателей используется определённая величина нормы дисконта (Е). Значение данного показателя можно определить по формуле:

где p — доходность альтернативных проектов вложения финансовых средств;

r — премии за риск проектов данного типа (в соответствии с классификацией инноваций);

i — уровень инфляции.

Чистый доход — абсолютный и статический показатель эффективности реализации проекта, характеризующий размер денежного выигрыша, получаемого прямыми участниками (инвесторами, кредиторами и т. д.):

CFt — значение чистого денежного потока на шаге расчёта t, руб.;

It — значение инвестиционных затрат для шага расчёта t, руб.;

T — горизонт расчёта проекта, лет.

Чистый приведённый доход (чистая текущая стоимость) — как и чистый доход является абсолютным показателем, характеризующим размер денежного выигрыша прямых участников проекта. Но в отличие от предыдущего показателя является динамическим — при его расчёте разновременные денежные потоки приводятся к одному (начальному) моменту времени:

где CFt — значение чистого денежного потока на шаге расчёта t, руб.; It — значение инвестиционных затрат для шага расчёта t, руб.;

T — горизонт расчёта проекта, лет;

Е — значение нормы дисконта.

Простой срок окупаемости инвестиций — временной показатель, равный отрезку времени, необходимому для возвращения в полном объёме вложенных в проект инвестиций:где CFt — значение чистого денежного потока на шаге расчёта t, руб.; It — значение инвестиционных затрат для шага расчёта t , руб.:

T — горизонт расчёта проекта, лет.

Как и предыдущий показатель, дисконтированный срок окупаемости инвестиций характеризует отрезок времени, по истечении которого все вложенные в проект средства (инвестиции) возвращаются прямым участникам, но уже с учётом приведения разновременных денежных потоков к одному моменту времени:

где CFt — значение чистого денежного потока на шаге расчёта t, руб.;

It — значение инвестиционных затрат для шага расчёта t, руб.; Е — значение нормы дисконта, %;

T — горизонт расчёта проекта, лет.

Индекс доходности инвестиций — относительный показатель, характеризующий размер денежных поступлений от операционной (производственной) деятельности, приходящийся на 1 денежную единицу вложенных в проект инвестиционных средств:

где CFt — значение чистого денежного потока на шаге расчёта t, руб.;

It — значение инвестиционных затрат для шага расчёта t, руб.;

T — горизонт расчёта проекта, лет.

Дисконтированный индекс доходности инвестиций — относительный и динамический показатель, характеризующий отношение накопленного дисконтированного потока от операционной (производственной) деятельности по проекту к сумме осуществлённых инвестиционных в него (проект) вложений:

где CFt — значение чистого денежного потока на шаге расчёта t, руб.;

It — значение инвестиционных затрат для шага расчёта t, руб.; Е — значение нормы дисконта, %;

Источник