- Как рассчитать лизинг? Примеры расчета

- Из чего состоит размер переплаты по лизингу

- Как рассчитать удорожание

- Эффективная процентная ставка

- Как использовать Excel и “ЧИСТВНДОХ”:

- Как получить максимально низкую ставку процента?

- Хотите взять оборудование или автомобиль в Лизинг?

- Экономическая эффективность лизинга

- Что это такое

- Общие положения

- Преимущества

- Видео: Как рассчитать

- Финансовая аренда против долга

- Формулы для расчета

- Экономическая эффективность лизинга на примере конкретного предприятия

- Проблемы налоговой политики в отношении лизинга

- Бюджетное финансирование лизинга

Как рассчитать лизинг? Примеры расчета

Согласно ст. 665 ГК РФ лизинг — это аренда, с последующим правом выкупа. То есть собственником имущества клиент становится только после того, как расплатится с кредитором – лизингодателем. За пользование предметом лизинга нужно платить – бесплатно ни одна коммерческая организация работать не будет. Лизинговые компании не обязаны раскрывать информацию об эффективной процентной ставке, поэтому проводить анализ предложений, и сравнивать их между собой или с кредитными ставками клиенту придется самостоятельно. Как рассчитать, во сколько обойдется лизинг и по каким критериям сравнивать рассмотрим ниже.

Из чего состоит размер переплаты по лизингу

Самый простой и быстрый способ посчитать переплату — это умножить месячный платеж на количество платежей. Разница между этой суммой и ценой авто за вычетом аванса и будет переплатой.

Ежемесячный платеж по лизингу включает:

- Сумму основного долга;

- Платежи за сервис, оформление и дополнительные сборы.

- Доход лизинговой компании – процент лизинга.

Второй пункт может включать и иные платежи и комиссии – все зависит от конкретного предложения. Например, если предметом лизинга является автотранспорт, то к дополнительным расходам добавляются: оплата госпошлины (в ГИБДД) и автострахование. Поставить на учет легковой автомобиль с получением номеров стоит 2000 рублей. Плата за КАСКО составляет примерно 3-7% ежегодно от стоимости приобретаемого авто. Платежи по КАСКО могут уплачиваться единовременно или включаются в график.

В лизинге принято озвучивать сумму ежемесячных платежей или процент удорожания. Но если вы хотите провести сравнительный анализ стоимости автокредита и лизинга – лучше рассчитать эффективную ставку и в том, и в другом случае, и сравнить их между собой. Эффективная процентная ставка – относительно универсальный показатель. Она является своего рода “общим знаменателем” ипозволяет сравнить предложения с различными схемами платежей.

- Удорожание – это %, который показывает размер переплаты в год. Но этот показатель не учитывает в какой момент времени вы будете гасить долг. Чем дольше срок лизинга, тем большую сумму в рублях вы переплатите, даже при более низком проценте удорожания.

- Процент лизинга – доход лизинговой компании. Он не зависит от размера первоначального взноса и начисляется на остаток долга.

- Эффективная процентная ставка — это годовая процентная ставка, в расчете которой учитываются все ежемесячные платежи, комиссии и оплаченный аванс. Она позволяет определить, во сколько на самом деле обойдется лизинговый договор, и учитывает в какой момент времени будет происходить погашение займа.

Рассмотрим, как можно рассчитать эти показатели на примерах.

Как рассчитать удорожание

Если вы знаете сумму ежемесячных платежей, то процент удорожания можно рассчитать так:

ежемесячный платеж x срок лизинга – стоимость предмета лизинга

стоимость предмета лизинга

Пример:

| Стоимость автомобиля | 3 млн. рублей |

| Ежемесячный платеж | 100 тыс.рублей |

| Аванс | 600 тыс. рублей (20%) |

| срок лизинга | 36 месяцев |

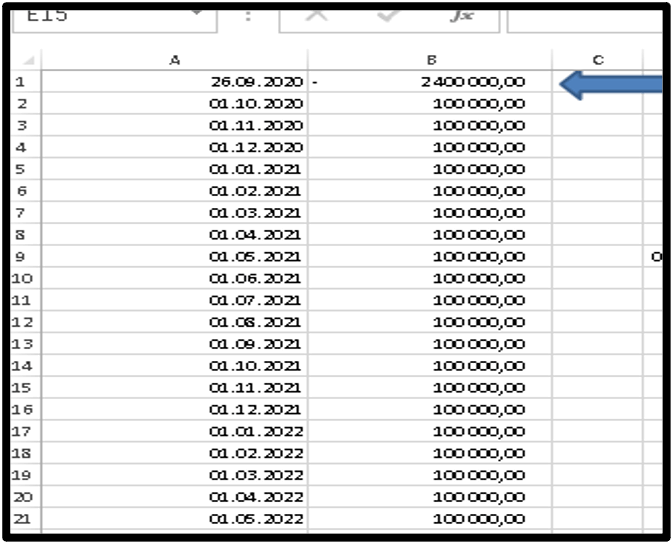

| дата получения авто в лизинг | 26.09.2020 |

Подставим в формулу выше и получим:

((100 000 *36 – 3 000 000)/3 000 000)*100%=20%

В нашем примере лизинговый договор заключен на 36 месяцев или 3 года, тогда удорожание в год составит 6,67%.

Если вы внесете больший аванс или сократите срок финансирования, то размер удорожания снизится.

Как рассчитать процентную ставку

На практике лизинговые компании предоставляют своим клиентам графики с аннуитетными (равными) ежемесячными платежами. Чтобы узнать процент лизинга для такого графика, нужно знать удорожание. Использовать можно следующую формулу:

удорожание в год, *1,65

Процентная ставка = 一一一一一一一一一一一一一一一一

Доля заемных средств

Доля заемных средств — это размер финансирования покупки лизинговой компанией в процентах. Исходя из примера выше – аванс 20%.

Доля заемных средств для использования в формуле рассчитывается так: 100%-20%=80% или 0,8.

Удорожание мы рассчитали выше, его значение 6,67%

Процентная ставка = 一一一一一一一= 13,8% годовых.

Эффективная процентная ставка

Самым объективным показателем при оценке стоимости договора лизинга является эффективная ставка. При ее расчете учитываются все параметры сделки:

- размер аванса;

- комиссии;

- доход кредитора;

- расходы на страхование и прочее.

Центральный Банк России письмом 175-Т «Об определении эффективной процентной ставки по ссудам, предоставленным физическим лицам». от 29.12.2016 года рекомендует воспользоваться программой Excel и функцией “ЧИСТВНДОХ”.

Текст письма был опубликован в “Вестнике Банка России” В выпуске 1(945) от 15.01.2007 года, его полную версию можно скачать здесь.

Как использовать Excel и “ЧИСТВНДОХ”:

- Сначала необходимо создать таблицу ежемесячных платежей. Их можно импортировать или внести вручную. Столбец “А” – дата очередного платежа, столбец “В” -платеж по лизингу. Добавляем новую строку, в ее первом столбце укажем дату покупки автомобиля, а во втором размер заемных средств со знаком “-”, в нашем случае – 2 400 000 рублей.

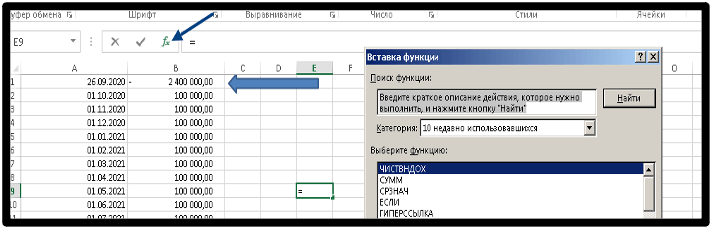

- Затем нажимаем на символ f и ищем функцию “ЧИСТВНДОХ” – можно обычным поиском, по алфавиту либо выбрать категорию “финансовые”.

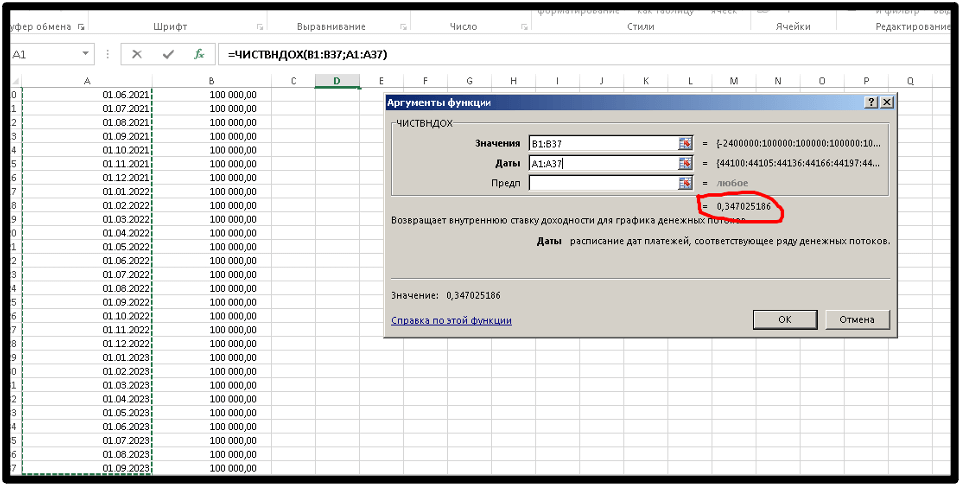

- В поле “значение” выделяем и захватываем диапазон ячеек с суммами, а в даты с датами платежей. Нажимаем кнопку “ок” и ставка рассчитается автоматически.

Единственный минус использования этого метода является то, что вам необходимо иметь на руках точный график, с указанием дат выплат и сумм.

Как получить максимально низкую ставку процента?

Процентная ставка по лизинговым договорам зависит от степени риска кредитора – чем выше риск невозврата долга, тем выше ставка. Иногда процентная ставка может снизиться, если увеличить размер первоначального взноса или сократить срок кредитования. Вы можете рассчитывать на пониженную процентную ставку, если:

- у вас хорошая кредитная история;

- высокий уровень дохода;

- вы обратились в лизинговую компанию повторно, предварительно погасив все обязательства перед ней.

Хотите взять оборудование или автомобиль в Лизинг?

Оставьте заявку и мы подберем для Вас наиболее выгодное предложение по лизингу!

Источник

Экономическая эффективность лизинга

Лизинг – это особый вид инвестиционной деятельности, который позволяет повышать технологический уровень производства за счет взятого в аренду оборудования, транспорта и других активов. В статье рассмотрен пример сравнения эффективности лизинговой программы и покупки оборудования у производителя за счет займа.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

+7 (812) 467-32-77 (Санкт-Петербург)

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Что это такое

Слово лизинг образовано от английского слова «to lease» – сдача в аренду какого-либо имущества. Являясь разновидностью аренды, лизинг в экономическом разрезе представляет собой куплю-продажу имущества, так как арендатор эксплуатирует его на протяжении всего нормативного срока службы.

Лизинг (финансовая аренда) – это взаимодействие лизингодателя (арендодателя), покупающего у производителя конкретное имущество с целью его передачи в платное пользование лизингополучателю (арендатору).

Данное взаимодействие осуществляется путем заключения комплекта договоров между производителем арендуемого предмета, лизингодателем и лизингополучателем.

Общие положения

Предмет лизинга – это любое неупотребляемое имущество, например, оборудование, транспорт, здания и т.д. По окончании срока договора лизинга арендатор может выкупить имущество по остаточной стоимости, продлить аренду или вернуть имущество лизингодателю.

Прямые субъекты финансовой аренды:

- Лизингодатель;

- Лизингополучатель;

- Продавец арендуемого предмета.

Статья 665 ГР РФ гласит, что арендодатель не ответственен за выбор арендуемого предмета и продавца.

Лизинговые платежи могут быть как в форме денег, так и товарные или в виде взаимозачета, если между лизингодателем и лизингополучателем существуют коммерческие отношения. Существуют различные виды платежей и схем лизинга.

Преимущества

Если речь идет о лизинге в организации, то можно подчеркнуть следующие преимущества для лизингополучателя:

- компания свободна от нагрузки по инвестированию крупной суммы за один раз. Это дает возможность пополнять оборотный капитал;

- оборудование, транспорт или другой арендуемый предмет состоит на гарантийном обслуживании весь срок пользования вместо обычного гарантийного срока;

- возможность приобрести путем финансового лизинга дорогого оборудования позволяет достичь больших производственных результатов.

В последнее время популярным стал лизинг автомобиля в виде аренды с последующим выкупом по остаточной стоимости. Такая схема применима как для физлиц, так и для предпринимателей. Шансы получить авто путем финансовой аренды проще, но есть и минусы – на время аренды автомобиль юридически принадлежит лизингополучателю.

Видео: Как рассчитать

Финансовая аренда против долга

Лизинг сравнивают с различными видами покупок: с отсрочкой платежа, в кредит и т.д.

С одной стороны он является покупкой, так как часть имущество приобретается арендодателем, а с другой – кредит в форме передачи лизингодателем имущества в пользование лизингополучателю.

С этой точки зрения разумно сравнить, что лучше для предприятия – финансовая аренда или кредит.

Налоговые преимущества и недостатки лизинговой и кредитной схемы:

- лизинговый платеж по своей сути является арендной платой, поэтому они учитываются как текущие расходы в составе себестоимости продукции. По этой причине уменьшается прибыль, с которой уплачивается налог;

- кредит подлежит погашению из чистой прибыли компании, поэтому налоговая льгота касается только процентов по кредиту. Покупка имущества влечет за собой уплату в бюджет налога на имущество, который повышает себестоимость, но в дальнейшем уменьшает базу для налогообложения.

О кредите наличными для пенсионеров от Сбербанка, подробнее тут.

Формулы для расчета

Основная сложность состоит в том, что параметры для сравнения относятся к разным моментам во времени. Основа метода анализа состоит в том, что все движения средств, которые ожидаются, сведены к одному моменту путем дисконтирования.

Дисконтированная стоимость лизинга (ЛПд) рассчитывается по формуле:

где По – предоплата или первоначальный взнос за предмет аренды,

где По – предоплата или первоначальный взнос за предмет аренды,

ЛПi – периодический платеж по программе лизинга,

t, n – номер периода и срок выплаты,

Сн – ставка налога на прибыль,

R – уровень инфляции (%).

Коэффициент для процедуры дисконтирования вычисляется по формуле:

где R – это уровень инфляции в год,

где R – это уровень инфляции в год,

t – период времени.

Дисконтированная стоимость кредита (Кд) рассчитывается по формуле:

где По – предоплата или первоначальный взнос за оборудование, — платеж по кредиту за определенный период,

где По – предоплата или первоначальный взнос за оборудование, — платеж по кредиту за определенный период,

t,K – номер периода и срок выплаты кредита,

Сн – ставка налога,

At — амортизация оборудования,

Rt – проценты по кредиту в абсолютном выражении в период времени,

Сост – остаточная стоимость оборудования,

R – уровень инфляции (%).

Экономическая эффективность лизинга на примере конкретного предприятия

Операция лизинга фактически является направлением инвестиционной деятельности. Удобно использовать те же методы оценки эффективности финансовой аренды, что и для долгосрочных инвестиционных проектов.

Рассмотрим на примере конкретного предприятия, которому необходимо закупить оборудование в кредит кредита или путем лизинга.

Данные для лизинговой программы:

- стоимость оборудования по программе лизинга – 5 млн рублей;

- срок аренды – 5 лет;

- ставка налога – 20%.

Данные для покупки оборудования на заводе производителя за счет заемных средств:

- стоимость оборудования – 4 млн рублей;

- срок кредита – 5 лет;

- ставка кредита в банке – 10% в год;

- ставка налога – 20%.

Главная цель состоит в том, чтобы сравнить эффективность лизинга относительно покупки у производителя за счет банковского кредита.

Таблица. Расчет для лизинговой программы.

| Показатели лизинговой программы | Период | Итого | ||||

| 1 год | 2 год | 3 год | 4 год | 5 год | ||

| Лизинговый платеж, млн р. | 1 | 1 | 1 | 1 | 1 | 5 |

| Налоговая льгота (налог 20%), млн р. | 0,2 | 0,2 | 0,2 | 0,2 | 0,2 | 1 |

| Стоимость лизинга с учетом налога, млн р. | 0,8 | 0,8 | 0,8 | 0,8 | 0,8 | 4 |

| Коэффициент дисконтирования (уровень инфляции 10% в год) | 0,91 | 0,83 | 0,75 | 0,68 | 0,62 | — |

| Дисконтированная стоимость оборудования, млн р. | 0,73 | 0,66 | 0,60 | 0,55 | 0,50 | 3,03 |

Из таблицы видно, что дисконтированная стоимость лизингового оборудования с учетом налоговых льгот и коэффициента инфляции составляет 3,03 млн рублей.

Таблица. Расчет для кредитной программы.

| Показатели кредитной программы | Период | Итого | ||||

| 1 год | 2 год | 3 год | 4 год | 5 год | ||

| Сумма платежа по основному долгу, млн р. | 0,8 | 0,8 | 0,8 | 0,8 | 0,8 | 4 |

| Остаток кредита, млн р. | 3,2 | 2,4 | 1,6 | 0,8 | 0 | — |

| Уплата % по кредиту, млн р. | 0,4 | 0,32 | 0,24 | 0,16 | 0,08 | 1,2 |

| Суммарный платеж по кредиту, млн р. | 1,2 | 1,12 | 1,04 | 0,96 | 0,88 | 5,2 |

| Налоговая льгота по % за кредит (налог 20%), млн р. | 0,08 | 0,064 | 0,048 | 0,032 | 0,016 | 0,24 |

| Стоимость кредита с учетом налога, млн р. | 1,12 | 1,056 | 0,992 | 0,928 | 0,864 | 4,96 |

| Амортизация ( 5 лет), млн р. | 0,8 | 0,8 | 0,8 | 0,8 | 0,8 | 4 |

| Налоговая льгота на амортизацию, млн р. | 0,16 | 0,16 | 0,16 | 0,16 | 0,16 | 0,8 |

| Налог на имущество ( 1%), млн р. | 0,04 | 0,032 | 0,024 | 0,016 | 0,008 | 0,12 |

| Стоимость оборудования после налога, млн р. | 1 | 0,928 | 0,856 | 0,784 | 0,712 | 4,28 |

| Коэффициент дисконтирования (уровень инфляции 10% в год) | 0,91 | 0,83 | 0,75 | 0,68 | 0,62 | — |

| Дисконтированная стоимость оборудования в кредит, млн р. | 0,91 | 0,77 | 0,64 | 0,54 | 0,44 | 3,30 |

Дисконтированная стоимость покупки актива за счет заемных денег составляет 3,3 млн рублей, что на 270 тысяч рублей дороже, чем по лизинговой программе. Приведенное сравнение дает говорить о том, что экономическая эффективность лизинга выше, чем заем.

Проблемы налоговой политики в отношении лизинга

На данный момент лизинговые платежи облагаются налогом на добавленную стоимость, что делает его больше в абсолютном выражении. Но если рассмотреть ситуацию в целом, то в итоге результат будет одинаковым, независимо от того, начисляется НДС на лизинговый платеж или нет.

Согласно НК РФ, сумма налога на добавленную стоимость, которую нужно уплатить в бюджет, уменьшают на НДС, которая уплачена лизингополучателем лизингодателю. Получается, что налоговый платеж в бюджет будет уменьшен и та сумма, которая была начислена в качестве НДС сверху платежа, нивелируется.

Если говорить о покупке в кредит у производителя, то НДС, а вместе с тем и налоговая льгота будет меньше, так как меньше сам платеж.

Сложно определить в целом, как НДС влияет на эффективность лизинга, так как сумма налога, который подлежит уплате в бюджет, вычисляется суммарно за весь период деятельности лизингополучателя. Лизингодатель, со своей стороны, платит НДС за предмет лизинга сразу. К тому же некоторые субъекты лизинговой сделки могут быть на УСН или иметь какие-либо льготы, что усложняет расчеты.

Бюджетное финансирование лизинга

Лизинговые сделки, как инвестиционная деятельность, нуждаются в государственном финансировании. Подобно госзаказу такая практика позволяет увеличивать объемы производства определенной продукции, развивая отрасль в целом.

Что дает бюджетное финансирование лизинговых сделок:

- увеличение налоговых отчислений от участников проекта и других предприятий, которые косвенно связаны с ними;

- поступления денег от тендеров, конкурсов и лицензирования в рамках проекта;

- плата за пользование благами (земля, вода и т.д.), которые стимулированы программой и т.д.

Основная доля финансирования лизинговых проектов за счет бюджета РФ приходиться на сельское хозяйство, где необходим дорогостоящий спецтранспорт и оборудование.

Как оформить кредит наличными за 15 минут только по паспорту без справок? Ответ по ссылке.

Как отказаться от страховки на кредит наличными? Узнайте далее.

Лизинг интересен как с точки зрения субъектов финансовой аренды, так и для государства. Расчеты показывают, что экономическая эффективность лизинга выше по сравнению с покупкой за счет кредитных средств. Кроме того, лизинговые программы зачастую исключают первый взнос, покрывают стоимость доставки и обслуживания.

Источник