- Срок окупаемости при лизинге как рассчитать

- Срок окупаемости: формула и методы расчета, пример

- Как производить расчёт срока окупаемости. Виды расчётов

- Простой способ расчёта

- Динамичный или дисконтированный метод

- Как рассчитать простым способом

- Формула расчёта при динамическом способе

- Анализ эффективности лизинговых операций

- Библиографическое описание:

- Похожие статьи

- Лизинговые операции: понятие и оценка эффективности

- Налоговые преимущества лизинговой сделки для предприятий.

- Лизинг как форма кредитования организации | Статья в журнале.

- Сущность лизинга в современной экономике и его классификация

- Анализ влияния использования лизингового имущества.

- Актуальные проблемы бухгалтерского учета лизинговых операций

- Сравнительный анализ финансирования закупки техники.

- Финансовый лизинг, состояние, проблемы и перспективы

- Сравнительный анализ методов экономической оценки инвестиций

Срок окупаемости при лизинге как рассчитать

Специфика оценки инвестиционных проектов с лизингом оборудования

Использование различных форм финансирования инвестиций предполагает их анализ и выбор наиболее оптимальной и приемлемой схемы. Существуют следующие основные формы финансирования инвестиций: за счет собственного капитала или за счет заемного капитала.

Инвестиционные проекты, где рассматривается альтернатива приобретения оборудования на условиях лизинга, требуют особого подхода при определении ключевых показателей эффективности. Такие проекты отличаются спецификой оценки: прямой расчет показателей эффективности тут не очень применим.

1) Классически срок окупаемости рассчитывается с учетом произведенных инвестиционных затрат, которые складываются из капитальных затрат и прироста оборотного капитала. Затраты при лизинге оборудования — лизинговые платежи — являются текущими затратами. Поэтому величина капитальных затрат незначительна или равна нулю на начальных этапах реализации проекта. В этом случае расчет, например, срока окупаемости инвестиций по классической методике будет не в полной мере корректен. В ряде проектов, он может быть очень мал.

2) Чистый поток денежных средств в классическом варианте для расчёта показателей эффективности проекта определяется как сумма денежных потоков проекта, без учета источников финансирования — собственных и заемных.

Потоки для определения эффективности полных инвестиционных затрат.

Потоки для определения эффективности проекта с точки зрения собственного капитала.

Для оценки эффективности инвестиционных проектов с финансированием через механизм лизинга можно воспользоваться «условным» показателем — «совокупный дисконтированный денежный поток». Данный показатель будет рассчитан с учетом лизинговых платежей в оттоке денежных средств. При этом необходимо учесть сокращение налоговых отчислений, которое возникает при использовании, как схемы лизинга, так и кредитной схемы финансирования, прочие ключевые моменты:

— при лизинге существует возможность применять к предмету лизинга ускоренную амортизацию с коэффициентом ускорения до 3, это может существенно сказаться на выплатах по налогу на прибыль и на имущество

— дополнительные затраты – монтаж, доставка, страхование имущества при лизинге может быть учтено в платежах по договору лизинга, с случае кредита это надо как-то финансировать, например из собственных средств.

Таким образом, при формировании денежного потока для анализа, необходимо учитывать:

Источник

Срок окупаемости: формула и методы расчета, пример

Разбираемся, что такое срок окупаемости, почему инвестору без него не обойтись, смотрим, как можно его рассчитать самому

Чтобы понять, что из себя представляет срок окупаемости, нужно представлять для каких сфер предпринимательской деятельности подходит это определение.

Для инвестирования

В данном контексте срок окупаемости представляет собой отрезок времени, после которого доход от проекта становится равен сумме вложенных денег. То есть коэффициент срока окупаемости при инвестировании в какое-либо дело будет показывать, сколько нужно будет времени, чтобы вернуть вложенный капитал.

Часто этот показатель является критерием выбора для человека, который планирует инвестировать в какое-либо предприятие. Соответственно, чем меньше показатель, тем привлекательнее дело. А в случае, когда коэффициент излишне большой, то первая мысль будет в пользу выбора другого дела.

Для капитальных вложений

Здесь речь идёт о возможности провести модернизацию или реконструкцию производственных процессов. При капитальных вложениях важность приобретает период времени, за который полученная от модернизации экономия или доп.прибыль станет равна сумме потраченных на эту модернизацию средств.

Соответственно на коэффициент срока окупаемости смотрят, когда хотят понять, есть ли смысл тратить средства на модернизацию.

Для оборудования

Коэффициент покажет, за какой промежуток времени окупит себя тот или иной прибор, станок, механизм (и так далее), на который тратятся деньги. Соответственно окупаемость оборудования выражается в доходе, который получает фирма за счёт этого оборудования.

Как производить расчёт срока окупаемости. Виды расчётов

Стандартно выделяется два варианта расчёта срока окупаемости. Критерием разделения будет учёт изменения ценности затраченных денежных средств. То есть, происходит учёт или во внимание он не берётся.

- Простой

- Динамичный (дисконтированный)

Простой способ расчёта

Применялся изначально (хотя и сейчас часто встречается). Но получить нужную информацию с помощью этого метода можно только при нескольких факторах:

- Если анализируется несколько проектов, то берутся проекты только с одинаковым сроком жизни.

- Если средства будут вкладываться только один раз в самом начале.

- Если прибыль от вложенного будет поступать примерно одинаковыми частями.

Только так с помощью простого способа расчёта можно получить адекватный результат по времени, которое потребуется для «возврата» своих денег.

Ответ на главный вопрос — почему этот метод не теряет популярности — в его простоте и прозрачности. Да и если вам нужно поверхностно оценить риски вложений при сравнении нескольких проектов, он также будет приемлемым. Чем больше показатель — тем рискованнее вложение. Чем показатель при простом расчёте меньше, тем выгоднее инвестору вкладывать средства, ведь он может рассчитывать на возврат инвестиций заведомо большими частями и более короткие сроки. А это позволит поддерживать уровень ликвидности фирмы.

Но у простого способа есть и однозначные недостатки. Ведь он не учитывает крайне важные процессы:

- Ценность денежных средств, которая постоянно меняется.

- Прибыль от проекта, которая будет идти компании после прохождения отметки окупаемости.

- Поэтому зачастую используется более сложный метод расчёта.

Динамичный или дисконтированный метод

Как следует из названия, этот метод определяет время от вложения до возврата средств с учётом дисконтирования. Речь о таком моменте времени, когда чистая текущая стоимость становится неотрицательной и такой и остаётся дальше.

Вследствие того, что динамичный коэффициент подразумевает учёт изменения стоимости финансов, он заведомо будет больше коэффициента при расчёте простым способом. Это важно понимать.

Удобство этого способа частично зависит от того, постоянны ли финансовые поступления. Если суммы различны по размеру, а денежный поток не постоянен, то лучше применять расчёт с активным использованием таблиц и графиков.

Далее разберём возможные формулы расчёта

Как рассчитать простым способом

Формула, к которой прибегают для расчёта простым способом вычисления коэффициента срока окупаемости выглядит так:

СРОК ОКУПАЕМОСТИ = РАЗМЕР ВЛОЖЕНИЙ / ЧИСТАЯ ГОДОВАЯ ПРИБЫЛЬ

Принимаем во внимание, что РР — срок окупаемости выраженный в годах.

К0 — сумма вложенных средств.

ПЧсг — Чистая прибыль в среднем за год.

Пример.

Вам предлагают инвестировать в проект сумму в размере 150 тысяч рублей. И говорят, что проект будет приносить в среднем 50 тысяч рублей в год чистой прибыли.

Путём простейших вычислений получаем срок окупаемости равный трём годам (мы поделили 150 000 на 50 000).

Но такой пример выдаёт информацию, не принимая во внимание, что проект может не только давать доход в течение этих трёх лет, но и требовать дополнительных вложений. Поэтому лучше пользовать второй формулой, где нам нужно получить значение ПЧсг. А рассчитать его можно вычтя из среднего дохода средний расход за год. Разберём это на втором примере.

Пример 2:

К уже имеющимся условиям прибавим следующий факт. Во время осуществления проекта, каждый год будет тратиться порядка 20 тысяч рублей на всевозможные издержки. То есть мы уже можем получить значение ПЧсг — вычтя из 50 тысяч рублей (чистой прибыли за год) 20 тысяч рублей (расход за год).

А значит, формула у нас будет выглядеть следующим образом:

РР (срок окупаемости) = 150 000 (вложения) / 30 (среднегодовая чистая прибыль). Итог — 5 лет.

Пример показателен. Ведь стоило нам учесть среднегодовые издержки, как мы увидели, что срок окупаемости увеличился аж на два года (а это гораздо ближе к реальности).

Такой расчёт актуален, если вы имеет одинаковые поступления за все периоды. Но в жизни почти всегда сумма доходов меняется от одного года к другому. И чтобы учесть и этот факт, нужно выполнить несколько шагов:

Находим целое количество лет, которое понадобится для того, чтобы итоговый доход был максимально близок к сумме затраченных на проект средств (инвестированных).

Находим сумму вложений, которые так и остались непокрытыми прибылью (при этом принимается за факт, что в течение года доходы поступают равномерно).

Находим количество месяцев, которое потребуется для прихода к полноценной окупаемости.

Рассмотрим этот вариант дальше.

Пример 3.

Условия похожи. В проект нужно вложить 150 тысяч рублей. Планируется, что в течение первого года доход будет 30 тысяч рублей. В течение второго — 50 тысяч. В течение третьего — 40 тысяч рублей. А в четвёртом — 60 тысяч.

Вычисляем доход за три года — 30+50+40 = 120 тысяч рублей.

За 4 года сумму прибыли станет 180 тысяч рублей.

А учитывая, что вложили мы 150 тысяч, то видно, что срок окупаемости наступит где-то между третьим и четвёртым годом действия проекта. Но нам нужны подробности.

Поэтому приступаем ко второму этапу. Нам нужно найти ту часть вложенных средств, которая осталась после третьего года не покрытой:

150 000 (вложения) — 120 000 (доход за 3 года) = 30 000 рублей.

Приступаем к третьему этапу. Нам потребуется найти дробную часть для четвёртого года. Покрыть остаётся 30 тысяч, а доход за этот год будет 60 тысяч. Значит мы 30 000 делим на 60 000 и получаем 0,5 (в годах).

Получатся, что с учётом неравномерного притока денег по периодам (но равномерного — по месяцам внутри периода), наши вложенные 150 тысяч рублей окупятся за три с половиной года (3 + 0,5 = 3,5).

Формула расчёта при динамическом способе

Как мы уже писали, этот способ сложнее, потому что учитывает ещё и тот факт, что денежные средства в течение времени окупаемости меняются по стоимости.

Для того чтобы этот фактор был учтён вводят дополнительное значение — ставку дисконтирования.

Возьмём условия, где:

Kd — коэффициент дисконта

d — процентная ставка

Тогда kd = 1/(1+d)^nd

Дисконтированный срок = СУММА чистый денежный поток / (1+d) ^ nd

Чтобы разобраться в этой формуле, которая на порядок сложнее предыдущих, разберём ещё пример. Условия для примера будут те же самые, чтобы было понятнее. А ставка дисконтирования составит 10% (в реальности она примерно такая и есть).

Рассчитываем в первую очередь коэффициент дисконта, то есть дисконтированные поступления за каждый год.

- 1 год: 30 000 / (1+0,1) ^ 1 = 27 272,72 рублей.

- 2 год: 50 000 / (1+0,1) ^ 2= 41 322,31 рублей.

- 3 год: 40 000 / (1+0,1) ^ 3 = 30 052,39 рублей.

- 4 год: 60 000 / (1+0,1) ^ 4 = 40 980,80 рублей.

Складываем результаты. И получается, что за первые три года прибыль составит 139 628,22 рубля.

Мы видим, что даже этой суммы недостаточно, чтобы покрыть наши вложения. То есть с учётом изменения стоимости денег, даже за 4 года мы этот проект не отобьём. Но давайте доведём расчёт до конца. По пятому году существования проекта у нас не было прибыли с проекта, поэтому обозначим её, к примеру, равной четвёртому — 60 000 рублей.

- 5 год: 60 000 / (1+0,1) ^ 5 = 37 255,27 рублей.

Если сложить с нашим бывшим результатом, то получим сумму за пять лет равную 176 883,49. Эта сумма уже превышает вложенные нами на старте инвестиции. Значит, срок окупаемости будет располагаться между четвёртым и пятым годами существования проекта.

Приступаем к вычислению конкретного срока, узнаём дробную часть. Из суммы вложенного вычитаем сумму за 4 целых года: 150 000 — 139 628,22 = 10 371,78 рубля.

Полученный результат делим на дисконтированные поступления за 5-ый год:

13 371,78 / 37 255,27 = 0,27

Значит, до полного срока окупаемости нам не достаёт 0,27 от пятого года. А весь срок окупаемости при динамическом способе расчёта будет составлять 4,27 года.

Как и было заявлено выше — срок окупаемости при дисконтированном способе в большую сторону отличается от того же расчёта, но простым способом. Но при этом он правдивее отражает реальный результат, который вы получите при обозначенных цифрах и условиях.

Срок окупаемости — один из важнейших показателей для предпринимателя, который планирует инвестировать собственные средства и выбирает из ряда возможных проектов. При этом, каким именно способом производить вычисления — решать самому инвестору. В этой статье мы разобрали два основных решения и посмотрели на примерах, как будут меняться цифры в одной и той же ситуации, но с разным уровнем показателей.

Источник

Анализ эффективности лизинговых операций

Рубрика: Экономика и управление

Дата публикации: 01.11.2016 2016-11-01

Статья просмотрена: 11944 раза

Библиографическое описание:

Кротова, К. А. Анализ эффективности лизинговых операций / К. А. Кротова. — Текст : непосредственный // Молодой ученый. — 2016. — № 21 (125). — С. 387-394. — URL: https://moluch.ru/archive/125/34792/ (дата обращения: 11.06.2021).

Анализ эффективности лизинговых операций

Кротова Ксения Алексеевна, магистрант

Оренбургский государственный университет

В настоящей статье рассмотрены методики анализа эффективности лизинговых операций, позволяющие реально оценить любой проект договора лизинга, обоснована целесообразность применения лизинга как метода инвестиционной деятельности и его преимущества по сравнению с кредитом или арендой, а также произведены необходимые расчеты для анализа эффективности лизинговых операций со стороны лизингополучателя и лизингодателя.

Ключевые слова: анализ эффективности лизинговых операций, метод моделирования денежных потоков, текущая стоимость аннуитета, дисконтированная стоимость лизинговых платежей, оценка экономической привлекательности текущего договора лизинга

Лизинг представляет собой вид инвестиционной деятельности по приобретению имущества и передаче его на основании договора лизинга физическим или юридическим лицам за определенную плату на определенный срок и на определенных условиях, обусловленных договором, с правом выкупа имущества лизингополучателем [1]. В России наиболее подходящие условия для использования лизинга сложились на рубеже 80–90-х годов — в период перехода к рыночным отношениям, необходимости в инвестициях, возможности использования разнообразных договорных форм участниками предпринимательских отношений [2]. Лизинг же на современном этапе остается менее развитой формой экономических отношений по сравнению с кредитом или арендой [3]. В нашей стране лизинговые операции регулируются Федеральным законом № 164-ФЗ «О финансовой аренде (лизинге)» 1998 года. Однако в регулировании анализа лизинговых операций имеются «белые» пятна, неосвещенные, не до конца раскрытые и несоответствующие современным реалиям экономической жизни. Имеют место и определенные коллизии правовых норм, регулирующих лизинговые правоотношения [4]. Определенная неразвитость лизингового рынка, сокращение сегмента подобных сделок является следствием недостаточно проработанной учетно-аналитической базы.

По подсчетам агентства «Эксперт РА» [5], по итогам 2015 года сегмент лизинговых отношений сократился на 20 %, и это при достаточно успешной госпрограмме поддержки автомобильного лизинга. В дальнейшем до 2020 года агентство «Эксперт РА» не исключает развитие рынка лизинга по кризисному сценарию, при условии, что не реализуются меры по улучшению нормативного и фискального регулирования лизинговой деятельности, а также возможного сокращения доступа лизинговых компаний к рынкам капитала, увеличения стоимости заимствований, что в итоге проявится низкими темпами прироста объемов деятельности (10–20 %).

Большая часть топ менеджеров лизинговых компаний считают, что рынок сократится на 15 % в 2016 году, при этом основные причины они видят в сокращении платежеспособного спроса.

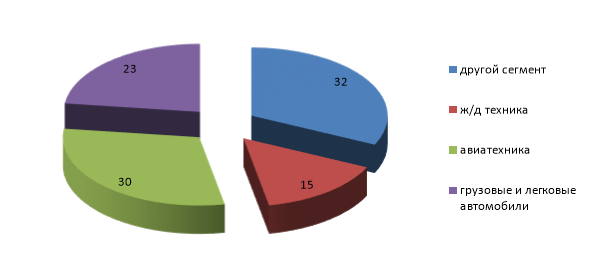

Основными точками опоры для рынка лизинга в 2016 году, по мнению экспертов, являются авиационная техника, автомобильный и железнодорожный транспорт [5], (рис.1).

Рис. 1. Основные точки опоры для развития рынка лизинга в 2016 году

Так же поддерживать рынок будут грузовой и легковой транспорт, отличающиеся высокой ликвидностью и поддерживаемые государственными программами, направленными на развитие грузоперевозок [6].

Для того чтобы принять экономически обоснованное управленческое решение относительно выбора приобретения имущества по лизингу, в кредит, или в аренду, необходимо провести анализ и дать оценку эффективности лизинга.

В таблице 1 представлены способы определения эффективности лизинговых операций.

Способы определения эффективности лизинга

Способы

Методы определения эффективности лизинга

- По способу учета денежных потоков предприятия

1) метод моделирования денежных потоков

2) метод моделирования учета расходов

1) срок сравнения эффективности равен сроку эксплуатации оборудования

2) срок сравнения эффективности равен сроку договора лизинга

- По сопоставимому параметру денежных потоков

1) определение выручки лизингополучателя

2) определение чистого потока денежных средств (чистого дохода)

- Система частных и обобщающих показателей эффективности

1) рентабельность лизинга

2) прирост объема продукции в результате введения в эксплуатацию нового оборудования

3) повышение производительности труда

4) повышение качества и конкурентоспособности продукции

5) сокращение срока окупаемости

- По учету в расчетах денежных потоков налога на добавленную стоимость

1) учитывать в расчетах денежных потоков НДС

2) не учитывать в расчетах денежных потоков НДС

- Оценка эффективности лизинговых операций

1) дисконтированная оценка

2) учетная оценка

Оценка эффективности лизинговых операций по методу моделирования денежных потоков включает их изменение в основной, инвестиционной и финансовой деятельности и является достаточно точным методом, применяется при сравнении лизинга с кредитом или арендой. Метод дает достаточно полное представление обо всех финансовых процессах, происходящих в коммерческих организациях. Основным недостатком можно считать неполную информацию и возможные финансовые риски.

Метод моделирования учета расходов — удобный, но дает приблизительную оценку эффективности лизинговой сделки. Для проведения расчетов используется информация о налогообложении объекта лизинга и лизинговых платежей. Метод подходит для стабильно работающей коммерческой организации с высокой рентабельностью и регулярно получаемой прибылью.

Показатель рентабельности лизинга необходим для оценки прибыльности лизингового проекта по следующей формуле 1:

Рл =  , (1)

, (1)

Пл — прибыль, полученная за счет прироста продукции (работ, услуг), производимой на оборудовании-объекте лизинга;

ЛПд — сумма лизинговых платежей и иных затрат на приобретение оборудования.

Для расчета всей суммы платежей за весь период действия лизингового договора используется формула 2:

(2)

(2)

где ЛП — сумма всех лизинговых платежей;

АО — величина амортизационных отчислений лизингодателю в расчетном году;

КВ — комиссионное вознаграждение лизингодателю за предоставление имущества в лизинг;

К — стоимость кредита, в случае, когда лизингодатель использовал заемные средства финансирования;

ДУ — плата лизингодателю за дополнительные услуги, предусмотренные договором лизинга;

НДС — налог на добавленную стоимость, уплачиваемый лизингополучателем по услугам лизингодателя.

В основе оценки предполагаемой эффективности лизинговой операции, как в прочем и в любой операции по инвестированию, заложено сравнение начального объема затрат (инвестиций) и будущего объема дохода (прибыли). Для сопоставимости данных показателей — объема инвестиций и будущих денежных потоков — наиболее значимым фактором будет оценка дисконтирования, учитывающая, что эти показатели относятся к различным моментам финансовой деятельности, то есть будущие потоки денежных средств приводятся к единому моменту времени [7].

Для оценки экономической привлекательности лизинговой операции используется ряд показателей:

1) дисконтированная стоимость лизингового проекта (PV).

2) индекс рентабельности инвестиций в проект (PI).

3) чистая приведенная стоимость (NPV).

4) внутренняя норма доходности (IRR).

5) срок окупаемости инвестиционного проекта (PP) или дюрация.

Дисконтированная стоимость PV [7] рассчитывается по формуле 3:

где t — период времени (год, месяц);

P (t) — денежный поток (приток) средств, приходящийся на t период времени;

PV — дисконтированное значение величины P(t);

i — ставка дисконтирования;

— коэффициент дисконтирования.

— коэффициент дисконтирования.

В целом данный показатель характеризует будущий доход лизингополучателя.

Для расчета расходов проекта (оттока) целесообразно использовать формулу 4 [8]:

где IC — будущая стоимость инвестированного капитала;

IC(k) — фактический размер инвестиций;

j — предполагаемый процент возврата, который коммерческая организация может получить на инвестируемый капитал;

k — период времени.

Чистая приведенная(текущая) стоимость NPV проекта (формула 5) будет равна разности [9] дисконтированных поступлений (притоков) и дисконтированных затрат (оттоков):

Рентабельность инвестиций PI (формула 6) будет рассчитываться как отношение дисконтированных притоков к дисконтированным оттокам:

(6)

(6)

Внутренняя норма доходности IRR (формула 7) представляет собой ставку дисконтирования, при которой чистая приведенная стоимость равняется нулю:

Срок окупаемости проекта PP (формула 8) рассчитывается как отношение суммы всех лизинговых платежей за период действия договора лизинга к среднегодовой сумме прибыли лизингополучателя, дополнительно полученной путем использования лизингового оборудования. Так же для расчета срока окупаемости применяют показатель дюрации [7]:

где PV — дисконтированная стоимость денежного потока;

k — момент времени до получения/уплаты.

Каждый поток денежных средств имеет свой коэффициент дисконтирования, то есть оценка и анализ рыночной приведенной стоимости возможна в случае точного фиксирования действующей и прогнозной рыночной процентной ставки, которая будет действовать на протяжении всего периода лизингового договора. В качестве коэффициента дисконтирования целесообразно выбрать или учетную ставку Банка России, или кредитную ставку, или три составных параметра ставки дисконтирования, или средний доход отрасли на инвестированный капитал. Рассмотрим более подробно выбор.

- Учетная ставка Банка России с учетом поправочного коэффициента отражает тенденции к изменению процентных ставок [10].

- Кредитная ставка выбирается, в случае, когда проект финансируется из заемных средств лизингодателя. Наиболее часто в качестве ставки приведения используют, так называемый коэффициент WAСС, — средневзвешенную стоимость капитала (формула 9), учитывающую инвестирование за счет собственных и заемных средств.

где Re — ставка доходности собственного (акционерного) капитала, рассчитанная по модели оценки долгосрочных активов CAPM;

Е — рыночная стоимость собственного капитала — произведение количества акций коммерческой организации на стоимость одной акции;

D — рыночная стоимость заемного капитала — сумма займов коммерческой организации;

V — сумма займов коммерческой организации и её собственного капитала — E+D;

Rd — ставка доходности заемного капитала или затраты на привлечение дополнительных заемных средств — процент по банковскому кредиту;

tc — ставка по налогу на прибыль (20 %).

- Три составных параметра ставки дисконтирования (формула 10): темп инфляции, минимальный уровень доходности и коэффициент риска учитывает индивидуальные особенности сделки лизинговой операции:

где E — ставка дисконтирования;

I — текущий процент инфляции;

R — минимальная норма доходности;

B — премия за отраслевой риск.

Премия за риск может включать в себя безрисковую ставку (к примеру, ставку доходности по долгосрочным государственным облигациям) и сумму рисков вложений, риска низкой ликвидности, экономические, конъюнктурные и отраслевые риски.

- Средний доход отрасли на инвестированный капитал или активы, рассчитанный по модели Дюпона [11], путем исчисления показателей ROA (коэффициент рентабельности активов как отношение чистой прибыли коммерческой организации без учета процентов по кредитам к суммарным активам) и ROE (коэффициент рентабельности собственного капитала), информацию о которых можно найти в отраслевых рейтингах и среднеотраслевых аналитических обзорах. Применяемые показатели содержат в себе все риски, присущие данной отрасли и данному проекту.

Ставка дисконтирования должна быть ниже нормы доходности, в этом случае проект финансово целесообразен. На практике коммерческие организации заключают сделки при условии, когда средневзвешенная стоимость капитала меньше внутренней нормы доходности (WACC анализ эффективности лизинговых операций, метод моделирования денежных потоков, текущая стоимость аннуитета, дисконтированная стоимость лизинговых платежей, оценка экономической привлекательности текущего договора лизинга

Похожие статьи

Лизинговые операции: понятие и оценка эффективности

Ключевые слова: лизинг, эффективность лизинга, лизингодатель, лизингополучатель. Лизинг − это вид инвестиционной деятельности, при котором лизингодатель (лизинговая компания) приобретает у

Остаточная стоимость оборудования по окончании двух лет. 903 955.

Налоговые преимущества лизинговой сделки для предприятий.

Сумма налога на добавленную стоимость, уплаченного лизингополучателем в составе лизинговой платы

Основные термины (генерируются автоматически): РФ, Российская Федерация, НДС, лизинговый платеж, налог, лизинговая сделка, договор лизинга.

Лизинг как форма кредитования организации | Статья в журнале.

Ключевые слова: лизинг, вид лизинга, лизинговая компания, лизинговая сделка.

Еще одним преимуществом является принятие к вычету налога на добавленную стоимость в составе лизинговых платежей.

Сущность лизинга в современной экономике и его классификация

Сравнительный анализ видов лизинга иаренды. Финансовый лизинг.

В этом случае лизинг получается значительно дешевле, так как стоимость обслуживания не включается в состав лизинговых платежей.

Анализ влияния использования лизингового имущества.

7. Вид лизинговых платежей. Денежный лизинг — лизинг, при котором все платежи производятся в денежной форме.

В соответствии с действующим законодательством при лизинге уменьшается налогооблагаемая база по налогу на прибыль за счет отнесения.

Актуальные проблемы бухгалтерского учета лизинговых операций

Основные термины (генерируются автоматически): лизинговое имущество, первоначальная стоимость, ускоренная амортизация, полезное использование, учет процентов, лизинговый договор, лизинговая деятельность, срок

Анализ эффективности лизинговых операций.

Сравнительный анализ финансирования закупки техники.

— лизинговая сделка одновременно решает вопросы приобретения и финансирования активов; — отнесение лизинговых платежей на расходы организации, что уменьшает налогооблагаемую базу при расчете ЕСХН; — при использовании лизинга в активе арендатора находится больше.

Финансовый лизинг, состояние, проблемы и перспективы

лизинг, предпринимательская деятельность, лизинговая сделка, имущество, операция, платеж, отношение, кредитная задолженность, налогооблагаемая прибыль, научно-технический прогресс.

Сравнительный анализ методов экономической оценки инвестиций

Метод чистого современного значения стоимости (NPV — метод). Чистая современная стоимость (NPV) или чистый дисконтированный доход (ЧДД) или для

сравнительный анализ., строительные инвестиции, методы экономической оценки эффективности.

Источник