- EBITDA — показатель рентабельности

- Пример расчета EBITDA

- Отличие операционной маржи и EBITDA

- Рентабельность по EBITDA и риски использования показателя EBITDA при оценке инвестиций

- Что такое EBITDA

- Формула расчета EBITDA

- В чём смысл показателя

- Пример расчета рентабельности по EBITDA

- EV/EBITDA на сколько лучше, чем P/E?

- Что такое EBITDA и как посчитать этот показатель

- Натали Азаренко

- Для чего применяют

- В чем ценность показателя

- Как считают

- Как применяют для финансового анализа

- Как рассчитывают мультипликаторы на основе EBITDA

- EBITDA interest

- EV/EBITDA

- EBITDA margin

- Debt/EBITDA

- Насколько важен показатель EBITDA для аналитики

EBITDA — показатель рентабельности

39 278 просмотров

EBITDA (англ. Earnings before interest, taxes, depreciation and amortization) – это прибыль до вычета процентов, налогов и амортизации. Расчет EBITDA используется для измерения операционной рентабельности компании, поскольку он учитывает только те расходы, которые необходимы для «ежедневного» ведения бизнеса. Однако из-за его гибкости существенная трудность возникает при использовании показателя EBITDA в качестве показателя рентабельности: поскольку расчет ЕБИТДА по балансу официально не регулируется, компании могут манипулировать этим показателем, представляя бизнес более прибыльным, чем есть на самом деле.

Для анализа финансового состояния компании и получения полной картины ее прибыльности корпоративные финансисты и инвесторы внимательно изучают финансовые отчеты и балансы. В этом процессе для измерения рентабельности используется ряд показателей и соответствующих финансовых коэффициентов. Как правило, аналитики рассматривают стандартизованные показатели рентабельности, изложенные в общепринятых принципах бухгалтерского учета – GAAP и МСФО, поскольку они легко сопоставимы между предприятиями и отраслями. При этом существуют показатели к ним не относящиеся, но также широко применяющиеся на практике. Одним из них является EBITDA.

Например, при расчете в качестве источника дохода используется только операционный доход. При таком определении прибыли ЕБИТДА наиболее тесно связан с операционной прибылью. По крайней мере, теоретически исключение расходов на амортизацию активов является единственной реальной разницей между этими двумя цифрами. Поскольку операционная прибыль отражается в отчете о прибылях и убытках компании, самый простой способ расчета EBITDA – начать с показателя GAAP/МСФО и работать в обратном направлении (EBITDA формула расчета 1)

EBITDA = Операционная прибыль + Расходы на амортизацию

Пример расчета EBITDA

Например, за финансовый квартал, закончившийся 30 июня 2017 года, компания имела операционную прибыль в размере 128,79 млн. долл. США, а амортизационные расходы — 29,05 млн. долл. США. Вышеприведенная формула расчета EBITDA в этом случае даст следующий результат:

128,79 млн. долл. США + 29,05 млн. долл. США = 157,84 млн. долл. США

Однако многие компании интерпретируют название этого показателя буквально, включая все расходы и источники дохода, независимо от их связи с основными операциями. В соответствии с этим методом ЕБИТДА рассчитывается исходя из чистой прибыли и списания налогов, процентов и амортизации. Эта формула расчета позволяет включить в прибыль любые дополнительные доходы от инвестиций или вторичных операций, а также разовые платежи за продажу актива. (ЕБИТДА формула расчета 2):

EBITDA = Чистая прибыль + Процент + Налоги + Износ + Амортизация

Возьмем за основу вышеприведенный пример: в дополнение к расходам на амортизацию компания имеет чистую прибыль в размере 70,28 млн. долл. США, налоги в размере 56,43 млн. долл. США и 2,08 млн. долл. США в виде процентных платежей за квартал. В рамках этой расчетной модели показатель EBITDA за тот же финансовый квартал составит:

70,28 млн. долл. США + 2,08 млн. долл. США + 56,43 млн. долл. США + 29,05 млн. долл. США = 157,84 млн. долл. США.

Стоит отметить, что формулы ЕБИТДА могут дать разные результаты. Разница в расчетах по EBITDA может быть объяснена продажей большого количества оборудования или высокой инвестиционной прибылью, но если эти параметры не указаны явно, результат может ввести в заблуждение. Недобросовестная компания может легко использовать один метод расчета в этом году, а на следующий год переключиться на другой, чтобы дать завышенную оценку своей деятельности. Если же метод расчета остается неизменным из года в год, показатель ЕБИТДА будет весьма полезен для сравнения исторических показателей.

Отличие операционной маржи и EBITDA

Операционная маржа и EBITDA – это два показателя рентабельности компании. Несмотря на то, что они связаны, они показывают различные измерения прибыли и различные точки финансового анализа для компании.

Операционная маржа, также называемая маржа операционной прибыли, является одним из показателей уровня прибыли компании. Она рассчитывается в процентах от общей выручки с продаж, при этом все затраты на ведение бизнеса учитываются в формуле, за исключением налогов, процентов, прибыли или убытков от инвестиций, а также любых прибылей или убытков от событий за пределами обычных деловых операций компании, таких как продажа недвижимости, зданий и т.д. Затраты, участвующие в расчете операционной маржи, включают заработную плату и пособия для сотрудников и независимых подрядчиков, административные расходы, стоимость деталей или материалов, необходимых для производства товаров, продаваемых компанией, расходы на рекламу и амортизацию. Расчет операционной маржи помогает компаниям анализировать и сокращать переменные затраты, связанные с ведением бизнеса.

Хотя показатели, используемые для расчета операционной маржи и EBITDA, несколько перекрываются, EBITDA обычно считается более тесно связанной с чистой прибылью, поскольку чистая прибыль дает базовую сумму, из которой рассчитывается EBITDA. Чистая прибыль – это приблизительный расчет рентабельности компании, так как она включает в себя все затраты и расходы компании, налоги, проценты, разовые или чрезвычайные расходы и суммы, которые не включены в расчет операционной прибыли. EBITDA представляет собой сумму чистой прибыли с налогами, процентами, амортизацией, добавленной к этой сумме. Таким образом, EBITDA включает в себя оба показателя, которые обычно классифицируются по чистой прибыли (налоги и проценты), и показатель, который обычно классифицируется по операционной прибыли (амортизация).

Рентабельность по EBITDA и риски использования показателя EBITDA при оценке инвестиций

При принятии инвестиционного решения существуют два конкретных риска, если инвестор полагается на данные о рентабельности по EBITDA:

- рентабельность по EBITDA не является хорошим показателем эффективности компаний с дорогостоящим оборудованием или оборудованием, приобретенным в долг;

- рентабельность по EBITDA может скрыть тот факт, что некоторые компании имеют высокий показатель EBITDA, но при этом низкую чистую прибыль и рентабельность.

Маржа EBITDA измеряет прибыль компании до уплаты процентов, налогов и амортизации в процентах от ее общей выручки. Маржа EBITDA может быть рассчитана так:

Маржа EBITDA = EBITDA/общая выручка

Для инвесторов маржа EBITDA – это хороший способ оценить потенциал планируемых инвестиций, поскольку она дает понимание об эффективности компании, не принимая во внимание финансовые решения, решения по бухгалтерскому учету и многие налоговые условия. Маржа EBITDA также может дать инвестору более глубокое понимание, чем показатели прибыльности компании. Рентабельность по ЕБИТДА не включает такие внереализационные последствия деятельности компании, как амортизация, налоги и процентные платежи.

Хотя EBITDA представляет определенный интерес для инвесторов, как основной аргумент в принятии решения он обладает рядом недостатков. Например, компании, работающие в отраслях, которые требуют большого количества основных фондов, в частности обрабатывающая промышленность, не дадут инвесторам точных характеристик эффективности по марже EBITDA. Основные средства, обычно приобретаемые в кредит, имеют процентные платежи, которые не включаются в EBITDA, и высокую амортизацию, которая также не включена в показатель EBITDA. Хотя EBITDA является полезным показателем эффективности, он не учитывает чистый доход компании, который может оказаться очень низким для инвестора и сигнализировать о том, что инвестиции будут неэффективными.

Таким образом, показатель EBITDA полезен для сравнения чистой рентабельности различных компаний в части принятия решений, связанных с финансированием и бухгалтерским учетом. Но при использовании данного показателя инвесторами нужно учитывать наличие определенных рисков.

Источник

Что такое EBITDA

В новой рубрике объясняем бизнес-показатели простым языком. EBITDA — это прибыль компании до вычета налогов, амортизации и процентов по кредитам

Разберемся, зачем считать EBITDA, если можно не считать и отслеживать только прибыль.

Формула расчета EBITDA

EBITDA — это финансовый показатель, который рассчитывается по формуле:

Выручка − (Себестоимость продукции без амортизации + Операционные расходы) = EBITDA

Разберемся, что есть что в этой формуле:

- выручка — это все доходы компании;

- себестоимость — стоимость сырья, материалов, зарплаты сотрудников, амортизация, аренда помещения;

- операционные расходы — расходы на хранение и доставку продукции, рекламу, аренду офиса, покупку офисной техники и канцелярии.

Данные о выручке, себестоимости и операционных расходах есть в бухгалтерском отчете о финансовых результатах. Он так и называется.

В чём смысл показателя

EBITDA показывает рентабельность — насколько эффективно работает компания.

Лучше на примере: есть две компании, по отчетам у них одинаковая прибыль. Если рассчитывать рентабельность по прибыли, она будет одинаковой. И может показать, что обе компании эффективны.

Но первая компания платит по кредитам, а вторая нет. Первая компания обгонит вторую, как только расплатится с кредитами. Этого не показывает расчет рентабельности по прибыли, но показывает расчет по EBITDA.

Пример расчета рентабельности по EBITDA

Компании «Томатино» и «Апельсин» занимаются разработкой мобильных приложений. Сравним их рентабельность по чистой прибыли и по EBITDA.

Рентабельность по чистой прибыли. Чтобы посчитать рентабельность по чистой прибыли, используют формулу:

чистая прибыль х 100% / выручку

где чистая прибыль — это выручка минус себестоимость, амортизация, операционные и другие расходы, проценты по кредитам, налоги, а выручка — все доходы компании.

Источник

EV/EBITDA на сколько лучше, чем P/E?

Всем добрый день, сегодня на очереди очень важный мультипликатор использующийся для оценки окупаемости компании.

EV/EBITDA (Enterprise value/Earnings before Interest, Taxes, Depreciation and Amortization) Чем-то он напоминает P/E, так как, используется инвесторами и финансистами для оценки окупаемости инвестиций.

Данный коэффициент относится к группе доходных мультипликаторов и показывает за какой период времени неизрасходованная на амортизацию и уплату процентов и налогов прибыль компании окупит стоимость приобретения компании.

Инвесторы часто прибегают к сравнению EV/EBITDA с мультипликатором P/E, но в отличие от него EV/EBITDA позволяет сопоставлять предприятия с различной долговой и налоговой нагрузкой, то есть, абстрагироваться от структуры капитала и особенностей налогообложения. Также EV/EBITDA хорошо применим для оценки капиталоемких предприятий, которые имеют крупную амортизацию.

Делаем вывод, что EV/EBITDA хорошо подходит для сравнения компаний:

с разным финансовым рычагом (уровнем использования заемного капитала);

с разным уровнем амортизационных начислений (из-за различий в бухгалтерском учете или в сроке жизни активов).

Значение EV/EBITDA также зависит от индустрии, так, для быстро развивающихся отраслей характерно более высокое его значение, для зрелых компаний — более низкое. Если показатель EV/EBITDA рассматриваемой компании оказывается ниже среднего по отрасли, то ее акции можно считать, как минимум недооцененными.

В основном значение EV/EBITDA Плюсы и минусы показателя EV/EBITDA

Легко рассчитать на основе общедоступной информацией

Широко используется и упоминается в финансовом сообществе

Хорошо работает для оценки стабильных, зрелых компаний с низкими капитальными затратами

Хорошо подходит для сравнения относительных значений разных предприятий

Не заменят метрик по оценке денежного потока

Не учитывает капитальные затраты.

Трудно настроить для разных темпов роста

Трудно оправдать наблюдаемые «премии» и «скидки» (в основном субъективные)

Несколько советов, как научиться рассчитывать EV / EBITDA

Выберите отрасль (например как в примере).

Найдите 5-10 компаний, которые, по вашему мнению, достаточно похожи, для сравнения.

Изучайте каждую компанию и сокращайте список, устраняя любые компании, слишком отличающиеся друг от друга (например, по размеру огромный/маленький, различный ассортимент товаров, различная географическая ориентация и т. д.).

Используйте трехлетнюю историю финансовой отчетности по каждой компании (например, выручка, валовая прибыль, EBITDA).

Соберите текущие рыночные данные для каждой компании (например, цена акций, количество акций, находящихся в обращении, чистый долг).

Рассчитайте текущий EV для каждой компании (например, рыночная капитализация плюс чистый долг).

Рассчитайте EV/EBITDA за каждый год на основе собранных за три года финансовых данных.

Сравните мультипликаторы EV/EBITDA для каждой из компаний.

Определите, почему компании имеют премиальный или дисконтированный коэффициент EV/EBITDA.

Сделайте вывод о том, что мультипликация EV/EBITDA подходит для компании, которую вы пытаетесь оценить.

Источник

Что такое EBITDA и как посчитать этот показатель

Натали Азаренко

Создайте письмо за 15 минут. Отправляйте до 1500 писем в месяц бесплатно.

Отправить рассылку

Отправить рассылку

EBITDA — это прибыль компании до вычета амортизационных затрат, уплаты процентов по долгам и выплаты прямых налогов. Часто EBITDA называют показателем «грязной прибыли».

Для чего применяют

EBITDA нередко присутствует в корпоративной финансовой отчётности. Однако этого показателя нет в перечне стандартов и он отсутствует в бухгалтерской отчётности. EBITDA рассчитывают, чтобы наглядно показать текущее состояние капитала. Измеряют показатель в деньгах (рубли, доллары, евро).

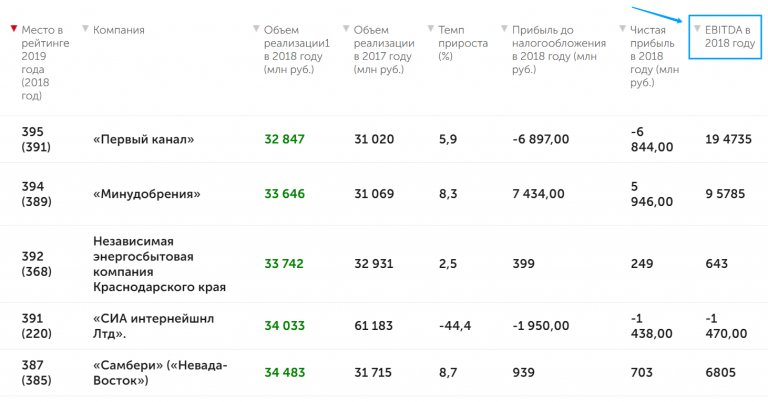

Графа EBITDA в рейтинге

Применять EBITDA стали в 1980 годах, чтобы анализировать финансовую состоятельность компаний относительно долговых обязательств. Соотношение показателя с чистой прибылью показывает уровень кредитоспособности компании — какой объём долгов она способна обеспечить.

В чем ценность показателя

EBITDA отображает финансовые результаты организации без учёта влияния кредитных условий, налогообложения и амортизации. Показатель помогает примерно оценить денежный поток организации и сравнить её с иными предприятиями аналогичной отрасли. Также этот показатель позволяет сравнивать различные компании, включая международные.

Даже компании одной страны, работающие в одинаковой сфере, могут отличаться по таким факторам, как денежные потоки, существующие риски и перспективы роста.

EBITDA смягчает различия между компаниями, что позволяет сопоставить их друг с другом. Аналитики применяют показатель, чтобы анализировать кредитоспособность субъектов. Инвесторы посредством EBITDA оценивают перспективность компании — способно ли предприятие в будущем реинвестировать капитал, масштабировать бизнес и обслуживать кредиты.

Иногда рядом с EBITDA указывают EBT и EBIT:

- EBT — прибыль до уплаты налогов.

- EBIT — прибыль до уплаты налогов и процентов.

Если к EBIT прибавить амортизационные расходы и иные списания средств, получается EBITDA. Вместе эти три показателя применяют при международной оценке бизнеса. Большинство рейтинговых компаний отдают приоритет EBITDA.

Как считают

Поскольку на EBITDA не распространяются общепринятые стандарты учёта, показатель не входит в стандартные формы отчётности. Для его расчёта нужно знать отдельные показатели без учёта НДС. Например:

- размер операционной прибыли;

- затраты на оплату труда;

- налоги на транспорт, землю, имущество и подобные сборы.

EBITDA можно корректировать на прочие расходы и доходы. В расчёте могут учитывать курсовые разницы, продажи капитальных активов и прочее.

EBITDA отображает планируемую или полученную прибыль, потому часть необходимой информации берут из «Отчёта о финансовых результатов» или из «Бюджета доходов и расходов».

Сложность применения классической бухгалтерской отчётности в том, что амортизацию показывают в составе прочих статей затрат. Поэтому бухгалтерских отчётов недостаточно для исчисления EBITDA.

Данные по амортизации указывают в пояснительной записке либо в расшифровках к балансу. Но нужной информации там может и не оказаться. По этой причине в управленческой отчётности желательно утвердить специально разработанную форму отчёта о прибылях и убытках, которая позволит рассчитывать EBITDA без иной документации.

Что касается методики расчёта, то для этого применяют разные формулы. Наиболее популярна такая формула расчёта:

EBITDA = выручка – (прямые затраты + косвенные затраты) – (расходы на оплату труда + социальные налоги, взносы и сборы) – операционные налоги (за исключением НДС и налога на прибыль) + прочие доходы – прочие расходы

Компании могут самостоятельно выбирать, какие расходы и доходы включать в расчёт. При изменении методики расчёта значение EBITDA может значительно поменяться. К примеру, игнорирование курсовой разницы по валютной выручке и соответствующих убытков завысит значение итогового показателя.

Один из наиболее простых способов манипуляции EBITDA заключается в продаже продукции условно-контролируемым организациям. Поскольку при расчёте не учитывают денежные потоки, то получать оплату от покупателей не обязательно.

Впоследствии долг может быть погашен неденежными методами. Этот способ прост, поскольку не нужно изымать из оборота денежные активы. При этом прозрачность операционной деятельности сохраняется.

Так как EBITDA не относится к унифицированным показателям, рекомендуется всегда уточнять, что именно было включено в расчёт.

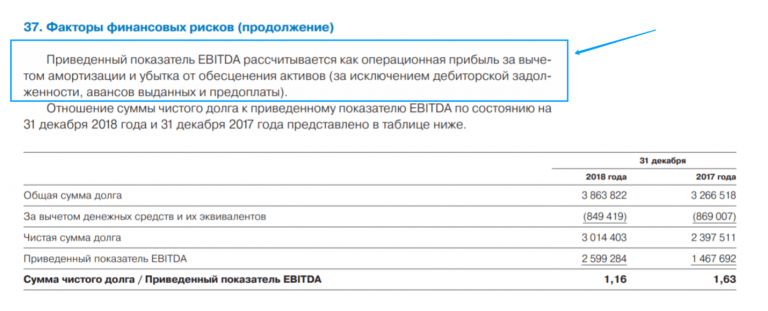

Состав EBITDA в финансовой отчётности ПАО «Газпром»

Рассчитать EBITDA можно и обратным расчётом от чистой прибыли:

EBITDA = чистая прибыль + начисленный налог на прибыль + проценты к уплате + амортизация – налог на прибыль к возмещению – проценты к получению

Рассчитаем EBITDA от чистой прибыли. Основную часть данных можно получить из «Отчёта о финансовых результатах». Данные об амортизации — в «Пояснении к бухгалтерскому балансу». Чистая прибыль условного ООО «Фортуна» за 2019 год составила 5 млн рублей. Налог на прибыль к уплате — 1 млн рублей. Начисленная амортизация составила 500 тыс. рублей. Проценты по полученным займам и кредитам — 800 тыс. рублей. Процентов к получению — нет. Отклонений между бухгалтерским и налоговым учетом не возникло и, следовательно, налога на прибыль к возмещению не образовалось.

5 000 000 + 1 000 000 + 800 000 + 500 000 = 7 300 000 рублей

Из расчёта следует, что организация в состоянии нести годовую кредитную нагрузку в объеме до 7,3 млн рублей.

При сравнении компаний одинаковой отрасли часто применяют модернизированные EBITDA. Так для ритейла применяют показатель EBITDAR. Значение корректируется на размер оплаты за арендуемые площади. Аналогичный показатель применяют в авиационной отрасли, корректируя результат на объём выплат за самолёты, приобретённые в лизинг:

EBITDAR = EBITDA + (расходы на аренду / операционный лизинг)

При таком подходе сглаживается разница в расходах для отличающихся компаний.

В добывающей отрасли применяют иной скорректированный показатель — EBITDAX. Здесь учитывают стоимость разработки:

EBITDAX = EBITDA + затраты на разведку

В этом случае игнорируется разница в учёте расходов. Порядок признания затрат на разведку отличается в учётных политиках добывающих компаний.

Как применяют для финансового анализа

EBITDA часто применяют для инвестиционного анализа, при оценке выкупа, слияния или поглощения одного бизнеса другим. Используют показатель и в коэффициентном анализе, чтобы оценить рентабельность, платежеспособность и долговую нагрузку организаций.

У EBITDA нет строгой стандартизации. Разные компании применяют свои методики расчёта показателя. Соответственно, результаты будут не сопоставимы.

Также важно помнить, что EBITDA не является денежным потоком, и рассчитывают значение на основе начисленных доходов и расходов. Это значит, что сам по себе показатель не отображает реальной ситуации в бизнесе. Это лишь одна из характеристик прибыли или убытка.

Отрицательное значение EBITDA указывает на убыточность на операционном уровне, то есть до вычета процентов, налогов и амортизации. Вероятно, что в будущем финансовое положение ухудшится.

Но положительный показатель вовсе не означает обратное. EBITDA не показывает инвестиции в оборотный капитал — например, в затоваривание склада или дебиторскую задолженность. А эти инвестиции могут сильно повлиять на платежеспособность организации и её денежные потоки.

Теоретически EBITDA позволяет сравнивать разные компании. Лучшей считают ту, у которой показатель выше при прочих равных. Но на практике исходные расчётные данные редко бывают аналогичными. Потому EBITDA — это скорее инструмент быстрого анализа. После первичного сравнения требуется детальное изучение компании. И вот на этом этапе EBITDA применяют для расчёта коэффициентов.

Как рассчитывают мультипликаторы на основе EBITDA

Коэффициенты, используемые для сравнения компаний, называют мультипликаторами. Некоторые из них рассчитывают с применением EBITDA.

EBITDA interest

Это показатель покрытия к процентам или иначе — охват EBITDA. Он показывает, обладает ли компания достаточной прибыльностью для погашения расходов по процентам.

Для расчёта применяют следующую формулу:

EBITDA interest = EBITDA ÷ Процентные платежи

Иногда применяют формулу такого вида:

(EBITDA + лизинговые платежи) ÷ (платежи по кредитным процентам + арендные платежи)

Значение больше 1 свидетельствует о наличии достаточного капитала для закрытия процентных расходов. Коэффициент показывает, во сколько раз «грязная» прибыль превышает расходы на уплату процентов.

Посчитаем EBITDA interest для вышеупомянутого ООО «Фортуна». Рассчитанный EBITDA составил 7,3 млн. Процентные платежи — 800 тыс. рублей. Посчитаем:

7 300 000 ÷ 800 000 = 9,125

Получается, что прибыль организации более чем в 9 раз превышает расходы по процентам. То есть, компания финансово устойчива в перспективе.

Важно понимать, что это относительный показатель, и он не всегда соответствует действительности. При расчёте EBITDA не считают расходы на амортизацию. Допустим EBITDA interest превысил 1. Теоретически компания способна уплатить кредитные проценты. Но в реальности окажется, что компания большую часть прибыли тратит на замену изношенного оборудования. Денег на выплату процентов не хватит.

EV/EBITDA

Этот коэффициент показывает период окупаемости инвестиций — за какое время чистая прибыль компании окупит совокупные затраты на приобретение компании. Показатель применяют инвесторы при рассмотрении инвестиционных решений.

Для расчёта сначала высчитывают EV — рыночную стоимость:

EV = сумма капитализации* + (краткосрочные долги + долгосрочные долги – денежные средства и их эквиваленты) + доля меньшинства**

* рыночная стоимость общего количества акций

** доля акций, принадлежащая внешним владельцам

Зная рыночную стоимость и EBITDA, можно рассчитать период окупаемости инвестиций — EV/EBITDA. Результатом станет количество лет, за которые инвесторы окупят вложения в приобретение компании.

Допустим, рыночная стоимость (EV) компании по итогам 2019 года составила 890,3 млрд рублей. EBITDA — 51 млрд рублей. Соответственно, EV/EBITDA:

890,3 ÷ 51 = 17,5 лет

То есть, теоретическое приобретение компании полностью окупится за 17,5 лет.

EBITDA margin

Данный коэффициент показывает рентабельность компании до всех отчислений. С его помощью можно примерно оценить доходность деятельности компании.

Считают EBITDA margin по формуле:

EBITDA margin = EBITDA / Выручка от продаж × 100

EBITDA margin — относительный показатель в процентах. Когда значение рентабельности выше 12 — компания прибыльная, если ниже 12 — компания может уйти в «минус» и стать убыточной.

Например, EBITDA условной компании составляет 1,5 млн рублей. Выручка от продаж — 9,5 млн рублей. Посчитаем:

1 500 000 ÷ 9 500 000 × 100 = 15,8

Получается, что на операционном уровне компания обладает неплохой рентабельностью.

Debt/EBITDA

Коэффициент отображает уровень закредитованности компании и её способность к обслуживанию и закрытию долгов. Коэффициент помогает определить, за какой срок компания сможет погасить текущий долг без учёта дополнительных инвестиций.

Debt/EBITDA = суммарные долги компании / EBITDA

Чем выше полученное значение, тем сильнее долговая нагрузка. Соответственно, риск банкротства компании выше. ЦБ РФ признаёт чрезмерно закредитованными организации , у которых Debt/EBITDA превышает 4.

EBITDA компании составляет 2,5 млн рублей, а совокупный долг — 5 млн рублей. Рассчитаем Debt/EBITDA по формуле:

5 000 000 ÷ 2 500 000 = 2

Закредитованность компании не превышает допустимых пределов. Компания способна погасить свои долги за два года.

Оценивать следует Debt/EBITDA в динамике. Если показатель стабильно растёт — долги увеличиваются быстрее прибыли. И, наоборот, при стабильном уменьшении очевидно улучшение финансового состояния компании.

Пример отчёта о динамике к снижению закредитованности X5 RETAIL GROUP

Высокий Debt/EBITDA отрицательно влияет и на размер дивидендов, если компания начисляет выплаты от чистой прибыли. Обусловлено это тем, что большой долг обходится дороже в обслуживании. Следовательно, что чем больше компания выплатит процентов, тем меньше будет чистая прибыль и, значит, меньше будут дивидендные выплаты.

В целом, мультипликаторы показывают соотношение рыночной капитализации компании и её финансовых результатов. Это даёт возможность сопоставлять разные компании. Но важно учитывать, что анализ по мультипликаторам следует осуществлять по совокупности показателей.

Насколько важен показатель EBITDA для аналитики

Сам по себе показатель EBITDA отображает только финансовый результат коммерческой деятельности. При этом не учитывают время, затраченное на получение этого результата. К примеру, выручка может представлять возврат дебиторской задолженности или быть получена за определённый период. Для расчёта EBITDA это не имеет значения. Фактически показатель демонстрирует размер средств компании, которые можно использовать на уплату кредитов и дивидендов.

В аналитике EBITDA применяют, поскольку на него не влияют отличия систем учёта или налогообложения. Значит, можно сравнить деятельность различных компаний в одинаковой отрасли. К примеру, инвесторы могут таким образом выполнять первичный анализ объектов инвестирования.

Недостаток EBITDA — игнорирование важных бизнес-факторов. Так на результаты могут повлиять размеры вложений в производство, скорость оборачиваемости запасов, уровень налоговой нагрузки.

Но основная проблема — в отсутствии единых принципов расчёта. Компании применяют разные методы и могут манипулировать показателем. Даже для одной и той же компании можно по-разному рассчитать показатель.

Нельзя принимать управленческие и инвестиционные решения лишь на основе этого показателя. EBITDA позволяет сравнивать коммерческий успех компаний разного размера и формата. Но в аналитике использовать показатель нужно только в совокупности с другими результатами оценки.

Источник