- Discovered

- О финансах и не только…

- Срок окупаемости инвестиций

- Что такое срок окупаемости инвестиций?

- Методика расчёта срока окупаемости инвестиций

- Срок окупаемости: формула и порядок расчета

- Что такое срок окупаемости

- Как рассчитать срок окупаемости

- Формула срока окупаемости

- Простой срок окупаемости

- Дисконтированный срок окупаемости

- С учетом ликвидационной стоимости

- Комбинированный метод

- Кому нужен расчет срока окупаемости

Discovered

О финансах и не только…

Срок окупаемости инвестиций

Основная цель вложения денег в инвестиционный проект – это приумножение капитала. Но прежде чем получить прибыль, сначала нужно окупить инвестиции. Таким образом, окупаемость выступает отправной точкой, когда проект начинает генерировать прибыль для инвестора. В данной статье мы рассмотрим, что такое срок окупаемости инвестиций, как произвести расчёт окупаемости проекта, а также проанализируем некоторые особенности периода окупаемости.

Что такое срок окупаемости инвестиций?

Срок окупаемости инвестиций – это период времени, который необходим для того, чтобы доходы, генерируемые инвестиционным проектом, полностью покрыли изначальные инвестиционные расходы по реализации такого проекта. Например, если инвестиции составили 500 тыс. дол., а прогнозный положительный денежный поток по проекту ожидается в размере 100 тыс. дол. ежегодно, то период окупаемости проекта составит 5 лет.

Срок окупаемости является одним из базовых показателей, используемым для оценки инвестиционной привлекательности проекта. Довольно часто, помимо периода окупаемости по рассматриваемому проекту также производится расчёт таких показателей как чистая текущая стоимость (NPV) и внутренняя норма доходности (IRR).

Срок окупаемости довольно часто обозначают как PP (от англ. Pay-Back Period).

Методика расчёта срока окупаемости инвестиций

Если по инвестиционному проекту ожидаются равноразмерные поступления денежных потоков, то применяется самая простая формула расчёта периода окупаемости:

где

PP (Pay-Back Period) — период окупаемости, лет;

IC (Invest Capital) – первоначальные инвестиционные затраты в проект;

CF (Cash Flow) – среднегодовой положительный денежный поток, генерируемый инвестиционным проектом.

Если денежные потоки по инвестиционному проекту будут неравномерными, тогда применяется следующая формула:

В данном случае срок окупаемости является минимальным значением временного периода (n), когда кумулятивные денежные потоки превысят первоначальные инвестиции.

Предположим, что в проект было инвестировано 500 тыс. дол., а денежные потоки формируются в разрезе периодов как указано в нижеприведённой таблице.

| Период, лет | Инвестиции в проект | Денежный поток по проекту | Кумулятивный денежный поток |

| 0 | 500 000 | ||

| 1 | 80 000 | 80 000 | |

| 2 | 120 000 | 200 000 | |

| 3 | 145 000 | 345 000 | |

| 4 | 160 000 | 505 000 | |

| 5 | 170 000 | 675 000 |

Таким образом срок окупаемости проекта составит 4 года, т.к. кумулятивный денежный поток в размере, превышающем изначальную сумму инвестиций в 500 тыс. дол., будет достигнут к концу 4-го года и составит 505 тыс. дол.

Метод расчёта периода окупаемости является довольно востребованным и удобным инструментом в инвестиционном анализе в силу простоты его расчёта. Однако данный метод имеет существенный недостаток — он не учитывает изменение стоимости денег во времени, что в некоторой степени приводит к искажению расчётных данных. Чтобы устранить этот недостаток рассчитывают дисконтированный срок окупаемости инвестиций.

где

DPP (Discounted Pay-Back Period) – дисконтированный срок окупаемости инвестиций;

IC (Invest Capital) – размер первоначальных инвестиций;

CF (Cash Flow) – денежный поток, генерируемый инвестиционным проектом;

r – ставка дисконтирования;

n – срок реализации проекта.

Рассмотрим пример расчёта дисконтированного срока окупаемости инвестиций, исходя из нижеуказанных данных. Денежные потоки продисконтируем по ставке 10% годовых. Обычно за ставку дисконтирования принимают стоимость заёмного капитала (процентная ставка по кредиту) или альтернативные варианты инвестирования — процентная ставка по депозиту, доходность по облигациям или же некая безрисковая норма доходности + премия за риск.

Проведённый расчёт показывает, что снижение стоимости денег во времени приводит к увеличению срока окупаемости. Так, если принять во внимание обычные (недисконтированные) денежные потоки, то окупаемость проекта составит 5 лет. А в случае дисконтирования — увеличится до 8 лет. Дисконтированный срок окупаемости инвестиций позволяет инвестору более корректно произвести расчёт окупаемости.

В мировой практике средний срок окупаемости капиталовложений составляет 7-10 лет. В тоже время в отечественной практике (в силу нестабильности финансово-экономической ситуации) большинство реализованных инвестиционных проектов имели период окупаемости 3-5 лет. Более длительные сроки окупаемости несут для инвесторов повышенные риски, что пагубно сказывается на реализации долгосрочных инвестиционных программ.

Источник

Срок окупаемости: формула и порядок расчета

Фактор времени при инвестиционной деятельности чрезвычайно важен. Жизнь настолько быстро меняется, что нельзя со стопроцентной уверенностью ручаться за завтрашний день. Для инвестора часто ключевым моментом при выборе проекта является срок его окупаемости.

В этой статье мы рассмотрим, что это такое, как правильно его определить, и как применять при выборе инвестиционной стратегии.

Что такое срок окупаемости

Срок окупаемости (PP, pay-back period) — это время, за которое прибыль от инвестиций покрывает расходы, вложенные в какой-либо актив или проект. При этом во внимание берется только чистый доход, а момент, в который значение этой величины становится положительным, называется точкой безубыточности.

Простой пример: если инвестор купил акции на 500 000 руб. и в итоге получает дивиденды 100 000 руб. в год, то срок окупаемости такого пакета — 5 лет.

Чем меньше срок окупаемости, тем более предсказуемы инвестиции.

На практике случается, что после того, как инвестиция себя окупит, вообще не будет никакой прибыли, или наоборот — вложения будут приносить доход продолжительное время и в больших объемах. Поэтому данный индикатор стоит применять только в качестве оценки рискованности инвестиций.

Так, в России начала 90-х проекты со сроком окупаемости более 2-х лет вообще не рассматривались. В 97–99 годах основную часть инвестиций уже составляли проекты с PP более 2-х лет, а уже в начале нулевых большая доля всех вложений приходилась на проекты, которые окупались за 5 лет. Чем стабильнее финансовая ситуация в стране, тем выше средний показатель PP.

Все расчеты для определения возможных сроков окупаемости производятся исходя из идеальных условий. Предполагается, что в будущем не будет глобальных факторов, влияющих на проект. Не будет войн, смены власти, глобальных экономических реформ и пандемий. Именно поэтому срок окупаемости — весьма условный показатель.

Как рассчитать срок окупаемости

Как рассчитать срок окупаемости:

- Определиться, по какой именно формуле будет производиться расчет. Это зависит от предсказуемости дохода, от его равномерности и от вида инвестирования.

- Установить все исходные параметры, такие как первоначальные вложения, предполагаемый доход, издержки, процентная ставка.

- Подставить в выбранную формулу полученные значения и определить срок окупаемости проекта.

Если нужен лишь приблизительный срок окупаемости, обычно используется классическая формула, в которой учитываются только вложения и ежегодная прибыль. Более точный прогноз можно сделать, если принять во внимание издержки, которые возникают в процессе владения выбранным для инвестиций активом.

Сложнее всего рассчитать срок окупаемости с учетом инфляционных и других явлений, которые могут влиять на прибыльность вложений и их рыночную стоимость. В каждом случае используется своя формула, каждую из которых мы рассмотрим далее.

Наглядно пример расчета срока окупаемости на примере смотрите в видео:

Пример расчета срока окупаемостиФормула срока окупаемости

Сегодня для финансового прогнозирования используются несколько вариантов расчета PP. Изначально использовалась простая формула, в которой срок окупаемости определялся как соотношение размера вложений к чистой годовой прибыли:

СРОК ОКУПАЕМОСТИ = РАЗМЕР ВЛОЖЕНИЙ / ЧИСТАЯ ГОДОВАЯ ПРИБЫЛЬ

Однако, этот метод критикуется аналитиками за то, что в нем не учитывается изменение стоимости финансов во времени, а также ликвидационный потенциал активов. Поэтому его применяют редко. Для более точного расчета применяют дисконтированный метод и формула с учетом ликвидационной стоимости.

Простой срок окупаемости

Этот способ подходит для расчета приблизительного срока окупаемости. При этом желательно, что бы инвестиционный проект соответствовал следующим критериям:

- Капиталовложения производятся один раз, на старте проекта;

- Доход от проекта будет поступать постоянно, приблизительно равными частями;

- При выборе из нескольких инвестиционных кампаний следует анализировать проекты с примерно одинаковым сроком жизни.

Проще всего рассмотреть этот пример на инвестициях в недвижимость. Ведь многие покупают квартиры и другие недвижимые объекты в качестве объекта инвестиций.

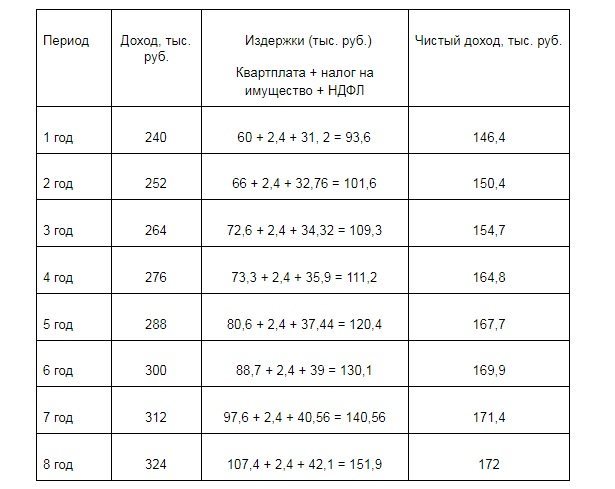

Итак, предположим, что вы решаете купить квартиру за 2 40 тыс. рублей. Цена аренды на нее — 20 тыс. рублей в месяц, или 240 тыс. рублей в год.

Используя формулу для простого расчета, получаем:

2 400 / 240 = 10 лет.

Здесь не учтены сразу несколько факторов.

- Размер издержек (квартплата, налог на недвижимость, подоходный налог);

- Рост рыночных цен на аренду жилья;

- Инфляция;

- Изменение стоимости самой квартиры.

Третий и четвертый фактор учитываются в дисконтированном методе расчета, и в расчете с учетом ликвидационной стоимости. Здесь же мы постараемся учесть первые два — изменение издержек и изменение доходов в каждый временной период.

- Плата за коммунальные услуги составит — 5 000 рублей;

- Налог на имущество — 0,1%;

- Подоходный налог — 13%;

- Повышение тарифа ЖКХ — 10% в год.

При этом предположим, что стоимость аренды растет на 1 000 рублей в месяц каждый год. Расчеты проведем в следующей таблице:

Как видите, если исходить из чистого дохода, то срок окупаемости находится где-то между 14 и 15 годами.

Найдем точку окупаемости более точно. Для этого сумму инвестиций разделим на средний чистый доход:

2418/15 = 161,3 (тыс. руб.) – средний чистый доход

2400/161,26 = 14,9 лет, то есть 14 лет и 10,8 месяцев.

В этой таблице предварительно спрогнозирован как рост издержек, как и рост дохода. То есть, учтена денежная составляющая.

Анализ таблицы позволяет увидеть, что в части дохода есть неточность. Рост ренты не поспевает за ростом издержек, так как коммунальные платежи растут в процентном соотношении, то есть в геометрической прогрессии, а аренда — в арифметической. То есть за 15 лет чистый доход в денежном выражении упал в сравнении со стартом проекта. Отсюда вывод, что стоимость аренды нужно увеличивать не в денежном, а в процентном выражении.

Кроме того, взят фиксированный налог на имущество. Этот налог рассчитывается исходя из кадастровой стоимости, которая в таком длительном периоде будет меняться. Кроме того, нет оценки ликвидной стоимости. Именно для этого существуют два других метода определения PP.

Дисконтированный срок окупаемости

Чтобы учесть изменение стоимости валюты с течением времени, в формуле расчета появляется новая величина — коэффициент дисконта, который определяется следующим образом:

- kd — коэффициент дисконтирования;

- d — процентная ставка;

- nd — время дисконтирования.

Сама же формула расчета дисконтированного PP выглядит так:

DPP = ∑чистого денежного потока/(1 + d)^nd

- DPP — дисконтированный период окупаемости;

- d — процентная ставка, действующая в конкретный период времени (nd).

Применим эту формулу для предыдущего примера с покупкой квартиры как инструмента для инвестиций. Предположим, что процентная ставка — 10 %. Практикующие финансисты отмечают, что она примерно такой и является.

Возьмем чистый доход за 15 лет:

2 418 900/(1 + 0,1)^15=2199000 (руб.)

Мы видим, что с учетом удешевления денег мы не окупим квартиру и за 15 лет.

На 16 год чистая прибыль составит 420 000 – (230 000 + 2400 + 54600) = 133 000 (руб.)

133 000/(1 + 0,1)^16 = 120 900 (руб.)

Если мы сложим полученную сумму с предыдущим результатом, то сумма составит 2 319 900 руб., что все еще не покрывает сумму инвестиций.

Рассчитываем доход на 17 год.

436 000 – (253 000 + 2400 + 56700) = 123 900 (руб.)

Складываем к предыдущей сумме, получаем 2443 800 руб.

Становится понятно, что точка окупаемости находится между 16 и 17 годами.

2 400 000 – 2 319000= 81 000 (руб.)

Это сумма, которой не хватило до полной окупаемости в 16 году.

16 + 0,65 = 16,65 (лет) — дисконтированный срок окупаемости.

Значение дисконтированного срока окупаемости выше простого, потому что деньги всегда дешевеют. Этот показатель более точный, хотя не учитывает изменение стоимости самого объекта инвестиции. Для учета подорожания или снижения стоимости актива существует формула с учетом ликвидационной стоимости.

С учетом ликвидационной стоимости

Покупая актив, всегда предполагается, что его можно продать. Кроме дохода от коммерческого использования актива, существует и его ликвидная, то есть рыночная стоимость в определенный момент.

Вернёмся к нашей квартире. Предположим, что ситуация на рынке недвижимости этого города сложилась так, что цены на жилье начали резко расти. Открылся новый промышленный объект, что вызвало приток населения. Например, на старте инвестиционного проекта квартира стоила 2 400 000 рублей, через год цена повысилась до 2 600 000 рублей. Получается, что вложения окупили себя уже в первый год и даже дали прибыль.

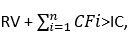

Обратная ситуация — рыночная стоимость жилья стала резко падать. Закрылось градообразующее предприятие и жители начали уезжать. Через год квартира стала стоить 2 000 000 млн. Для того, чтобы определить срок окупаемости в этом случае, можно воспользоваться формулой:

BO PP = min n, при котором

- BO PP — период окупаемости с учетом ликвидационной стоимости;

- RV — ликвидационная стоимость;

- CFi — чистый доход в i-тый период;

- IC — первоначальные инвестиции.

На конец первого года проекта расчет будет таким:

2 000 000 +146400 = 2 146 400 (руб.)

В первый год вложения в квартиру не окупились.

Предположим, что во второй год цены закрепились, и квартира стоит 2 000 000 рублей. На конец второго года показатель чистого денежного потока складывается из двух лет, то есть i = 2.

2 000 000 + (146 400 +150 400) = 2 296 800 (руб.)

Мы видим, что сумма по-прежнему меньше первоначальных инвестиций.

Предположим, что ситуация на рынке изменилась — цены на недвижимость поднялись, и на конец третьего года ее можно продать за 2 100 000.

2 100 000 + (146 000 +150 400 +154 700) = 2 551 700 (руб.)

Как видно, вложения окупились на третий год сдачи ее в аренду. Находим точку окупаемости.

2 400 000 – 2 296 800 = 103 200 (руб.) — этой суммы не хватило для окупаемости на конец второго года.

103 200/154 700 = 0,670,67+2 = 2, 67 (лет).

Это и будет периодом окупаемости с учетом ликвидационной стоимости. Этот срок всегда короче показателя, рассчитанного простым или дисконтированным способом, при условии, что стоимость активов положительная. Есть важный нюанс при использовании метода.

Этот метод расчета чаще применяется для оценки окупаемости производства. Предполагается, что время эксплуатации проекта скапливаются ликвидные активы, которые учитываются как внеоборотные. Это здания, сооружения и прочие основные средства производства. Для определения их ликвидной стоимости учитывается амортизация (износ).

Также данный метод определения срока окупаемости подходит для вложения в активы, ликвидность которых предсказуема. Но не стоит применять его для активов с туманными перспективами: например, для криптовалют или стартапов на уровне идеи. Неизвестно, будет ли та или иная криптовалюта существовать, и «выстрелит» ли идея создания очередного приложения для телефона.

Комбинированный метод

Этот метод применяется с целью учета всех факторов, влияющих на окупаемость. По сути, это последовательное применение трех предыдущих методов.

- Рассчитывается чистый доход и период окупаемости простым методом;

- Применяется дисконт изменения стоимости денежных средств в каждый период;

- Включается составляющая ликвидационной стоимости.

Этот метод можно считать наиболее точным, но все же не абсолютным при определении периода окупаемости. Абсолютного метода не существует.

Кому нужен расчет срока окупаемости

В подавляющем большинстве случаев расчет окупаемости делают инвесторы, желающие хотя бы приблизительно понимать, когда смогут окупиться сделанные вложения. Кроме того, срок окупаемости — один из тех показателей, которые необходимы для системного анализа эффективности инвестиций. Этим занимаются финансовые аналитики и ученые-экономисты, изучающие проекты, которые уже завершены или окупились. Так они получают возможность делать более качественный прогнозы на будущее по тем или иным инвестиционным активам.

Последним двум это нужно для профессиональной деятельности, зачастую связанной с инвестиционными рекомендациями. А вот инвесторы в основном применяют вышеприведенные формулы для расчета скорости возврата своих собственных средств, вложенных во что-либо.

Если вы входите в эту категорию, помните, что любые инвестиции — это всегда риск, и показатель окупаемости не может быть точным по определению. Он лишь служит ориентиром, как скоро окупятся инвестиции при тех вводных данных, которые существуют на момент вложения средств.

Источник