- Discovered

- О финансах и не только…

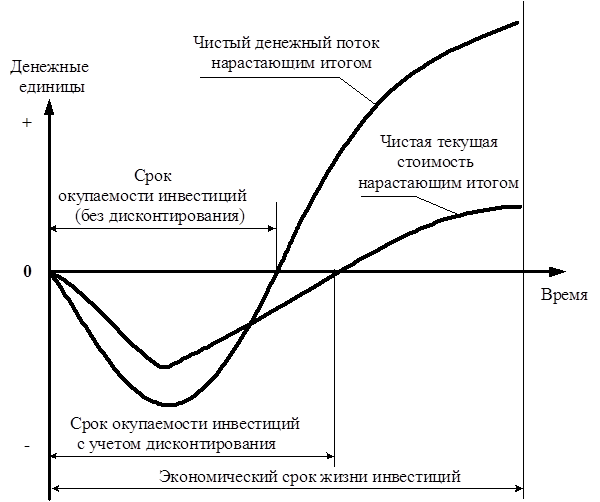

- Срок окупаемости инвестиций

- Что такое срок окупаемости инвестиций?

- Методика расчёта срока окупаемости инвестиций

- Окупаемость инвестиций – нормы, расчеты, показатели

- Срок окупаемости инвестиций проекта

- Показатели срока окупаемости

- Дисконтированная окупаемость инвестиций

- Норма окупаемости инвестиций

- Расчет окупаемости инвестиций

- Формула

- Чистая окупаемость инвестиций

- Показатель окупаемости инвестиций

- Условия бесконечного срока окупаемости инвестиций

- Дисконтируемый срок окупаемости (Discounted Payback Period, DPP): понятие и примеры расчета

- Общая информация

- Разбираем теоретические основы

- О видовых различиях

- Подготовка к расчетам

- Практическая математика

- О примерах замолвим слово

- Особенности дисконта

- О применении

- Заключение

Discovered

О финансах и не только…

Срок окупаемости инвестиций

Основная цель вложения денег в инвестиционный проект – это приумножение капитала. Но прежде чем получить прибыль, сначала нужно окупить инвестиции. Таким образом, окупаемость выступает отправной точкой, когда проект начинает генерировать прибыль для инвестора. В данной статье мы рассмотрим, что такое срок окупаемости инвестиций, как произвести расчёт окупаемости проекта, а также проанализируем некоторые особенности периода окупаемости.

Что такое срок окупаемости инвестиций?

Срок окупаемости инвестиций – это период времени, который необходим для того, чтобы доходы, генерируемые инвестиционным проектом, полностью покрыли изначальные инвестиционные расходы по реализации такого проекта. Например, если инвестиции составили 500 тыс. дол., а прогнозный положительный денежный поток по проекту ожидается в размере 100 тыс. дол. ежегодно, то период окупаемости проекта составит 5 лет.

Срок окупаемости является одним из базовых показателей, используемым для оценки инвестиционной привлекательности проекта. Довольно часто, помимо периода окупаемости по рассматриваемому проекту также производится расчёт таких показателей как чистая текущая стоимость (NPV) и внутренняя норма доходности (IRR).

Срок окупаемости довольно часто обозначают как PP (от англ. Pay-Back Period).

Методика расчёта срока окупаемости инвестиций

Если по инвестиционному проекту ожидаются равноразмерные поступления денежных потоков, то применяется самая простая формула расчёта периода окупаемости:

где

PP (Pay-Back Period) — период окупаемости, лет;

IC (Invest Capital) – первоначальные инвестиционные затраты в проект;

CF (Cash Flow) – среднегодовой положительный денежный поток, генерируемый инвестиционным проектом.

Если денежные потоки по инвестиционному проекту будут неравномерными, тогда применяется следующая формула:

В данном случае срок окупаемости является минимальным значением временного периода (n), когда кумулятивные денежные потоки превысят первоначальные инвестиции.

Предположим, что в проект было инвестировано 500 тыс. дол., а денежные потоки формируются в разрезе периодов как указано в нижеприведённой таблице.

| Период, лет | Инвестиции в проект | Денежный поток по проекту | Кумулятивный денежный поток |

| 0 | 500 000 | ||

| 1 | 80 000 | 80 000 | |

| 2 | 120 000 | 200 000 | |

| 3 | 145 000 | 345 000 | |

| 4 | 160 000 | 505 000 | |

| 5 | 170 000 | 675 000 |

Таким образом срок окупаемости проекта составит 4 года, т.к. кумулятивный денежный поток в размере, превышающем изначальную сумму инвестиций в 500 тыс. дол., будет достигнут к концу 4-го года и составит 505 тыс. дол.

Метод расчёта периода окупаемости является довольно востребованным и удобным инструментом в инвестиционном анализе в силу простоты его расчёта. Однако данный метод имеет существенный недостаток — он не учитывает изменение стоимости денег во времени, что в некоторой степени приводит к искажению расчётных данных. Чтобы устранить этот недостаток рассчитывают дисконтированный срок окупаемости инвестиций.

где

DPP (Discounted Pay-Back Period) – дисконтированный срок окупаемости инвестиций;

IC (Invest Capital) – размер первоначальных инвестиций;

CF (Cash Flow) – денежный поток, генерируемый инвестиционным проектом;

r – ставка дисконтирования;

n – срок реализации проекта.

Рассмотрим пример расчёта дисконтированного срока окупаемости инвестиций, исходя из нижеуказанных данных. Денежные потоки продисконтируем по ставке 10% годовых. Обычно за ставку дисконтирования принимают стоимость заёмного капитала (процентная ставка по кредиту) или альтернативные варианты инвестирования — процентная ставка по депозиту, доходность по облигациям или же некая безрисковая норма доходности + премия за риск.

Проведённый расчёт показывает, что снижение стоимости денег во времени приводит к увеличению срока окупаемости. Так, если принять во внимание обычные (недисконтированные) денежные потоки, то окупаемость проекта составит 5 лет. А в случае дисконтирования — увеличится до 8 лет. Дисконтированный срок окупаемости инвестиций позволяет инвестору более корректно произвести расчёт окупаемости.

В мировой практике средний срок окупаемости капиталовложений составляет 7-10 лет. В тоже время в отечественной практике (в силу нестабильности финансово-экономической ситуации) большинство реализованных инвестиционных проектов имели период окупаемости 3-5 лет. Более длительные сроки окупаемости несут для инвесторов повышенные риски, что пагубно сказывается на реализации долгосрочных инвестиционных программ.

Источник

Окупаемость инвестиций – нормы, расчеты, показатели

Окупаемость инвестиций представляет собой сложный процесс планирования, расчетов и анализа. Для того, чтобы определить сроки, необходимо разбираться в видах процедур, нормах и показателях. Специфика работы с инвестициями, получение отдачи от вложенных средств – это сложная работа, которую облегчает опыт и своевременная информированность.

При работе с инвестициями полезной будет следующая информация:

Срок окупаемости инвестиций проекта

Срок окупаемости инвестиций является минимальным периодом, в течение которого будут возвращены денежные средства, направленные на финансирование инвестиционного проекта или бизнеса. Это основной показатель при оценивании бизнес-плана проекта с точки зрения инвестора.

Показатели срока окупаемости

- Сроки окупаемости инвестиций;

- Дисконтированные сроки окупаемости инвестиций;

- Сроки окупаемости, включая ликвидационную стоимость.

Для использования формулы, определения срока окупаемости инвестиционного проекта под расходами имеют ввиду расходы на улучшение процесса производства или покупки продукта. Этот процесс предполагает определенные временные затраты, поэтому ожидать моментального возврата средств и получения результатов эффективности — ошибочно.

Дисконтированная окупаемость инвестиций

В мировой практике при работе с инвестициями используется английской обозначение дисконтированного срока окупаемости инвестиций – DPP (Discounted Payback Period).

Это срок, во время которого возвращаются вложенные деньги, включая ставку дисконта. Формула отличается от традиционного расчета сроков окупаемости дисконтированием денежной массы с учетом достижения запланированных финансовых поступлений на момент текущего времени.

DPP (Discounted Payback Period) – является дисконтированным сроком окупаемости инвестиций;

IC (Invest Capital) – первоначальными инвестиционными затратами проекта;

CF (Cash Flow) – денежный поток, который запустила инвестиция;

r – уровень ставки дисконтирования;

n – сроки выполнения проекта.

Норма окупаемости инвестиций

За год норму окупаемости инвестиций считают предельной, т.е коэффициентом дисконтирования. Иными словами, имея определенную величину наличных притоков, ее объемы будут равны актуальным показателям величин их оттоков.

При указанном коэффициенте, актуальные показатели денежных притоков, согласно экономического проекта, равны настоящему объему вложенных средств. Что касается величины чистой текущей стоимости, то она равна нулю.

Уровень предельной нормы окупаемости при единовременных инвестициях рассчитываются по формуле или по графику.

Оценка уровня прибыльности инвестиций определяется с учетом ставки ссудных процентов (i), а также, данных предельной нормы окупаемости вложенных средств (г). Предельной нормой окупаемости инвестиций считается запланированная отдача от инвестиции.

Внутреннюю (предельную) норму окупаемости инвестиций обозначают процентами или долями. г = MRP K

Баланс возможен, когда MRP к = MI к или г = i.

Разность (г — i) — предельная чистая окупаемость инвестиций. Если (г — i) = 0, это означает получение оптимального объема инвестиций.

Расчет окупаемости инвестиций

ROI (Return On Investment) является коэффицентом возврата вложенных средств, а также показателем рентабельности инвестиций.

Это процентная демонстрация уровня прибыльности, если величина превышает отметку в 100%), а также убыточности, если показатели падают ниже 100% от определенного объема финансирования производства, компании или проекта.

Расчет показателей опирается на:

- Объемы себестоимостипродукта (товара/услуги)

Полный объем расходов на производство (материалы, транспортировка, оплата труда и т.д).

Уровень финальной прибыли в результате реализации.

Суммарный показатель финансирования, которое было использовано для инвестиции.

Формула

Инвесторы применяют различные формулы при определении оценки индекса ROI.

- RO I= (доход — себестоимость) /сумма инвестиций*100%

Если результат не достигает отметки 100, это означает отсутствие окупаемости вложений.

- ROI(период)= (Сумма инвестиции к концу периода + Доход за выбранный период — Размер осуществленной инвестиции) /Размер осуществленной инвестиции

Так определяется уровень доходности за период обладания активом, демонстрирует динамику роста инвестиции.

Это базовые формулы расчета окупаемости инвестиций, которые наиболее популярны среди финансистов, которые позволяют учитывать особенности любого бизнеса, предоставляя максимально точные показатели.

Коэффициент возврата инвестиций рассчитывается не для «голых» цифр, а для внесения корректировок в процесс управления деятельностью, которая осуществляется благодаря финансированию.

Чистая окупаемость инвестиций

Окупаемость инвестиций является процедурой, направленной на возврат финансирования, направленного в виде стартового капитала или дополнительной капитализации проекта.

Нельзя однозначно дать определение хорошего ROI. Различные направления и масштабы проектов предполагают индивидуальные показатели чистой окупаемости инвестиций. Безусловно, каждый инвестор рассчитывает на безубыточность проекта при положительных величинах.

Успех в определении ROI позволяет добиться чистой окупаемости инвестиций, показатели которых являются эффективными инструментами в процессе анализа финансовой стороны проекта, включая ряд внешних и внутренних факторов.

Показатель окупаемости инвестиций

ROI (return on investment) является ключевым показателем окупаемости финансовых вложений, который в инвестиционных кругах принято называть коэффициентом возврата финансирования или показателем рентабельности инвестиций.Каждая сделка, покупка или развитие бизнеса не должна обходиться без наличия подобных величин.

Математически, ROI определяется процентами, т.е. сотой частью, что позволяет считать ROI величиной безразмерной. Расчеты, также, как и разновидности сроков окупаемости инвестиций имеют различный характер, например:

ROI при владении недвижимым имуществом.

ROI приобретения бизнеса «под ключ».

ROI рекламной компании

ROI на перепродажах

Условия бесконечного срока окупаемости инвестиций

На первый взгляд можно предположить, что каждое финансирование имеет определенный срок окупаемости, однако встречаются случаи бесконечного ROI. Это случается тогда, когда владелец бизнеса не вкладывает собственные средства, но прибыль была получена. Такое случается при оказании услуг и получении за свой труд оплаты в виде процента от стоимости товара или услуги.

ROI=. ((10000-0)/0)*100% = ∞.

В этом случае можно, даже, поступить вопреки математическим законам и сделать деление на 0, как это допустимо в условиях расчетов, которые позволяет высшая математика. При этом, 0 – это показатель не числового значения, а бесконечно малой величины. Этот подход к определению сроков окупаемости используется редко, но о нем, также, важно, иметь представление.

Источник

Дисконтируемый срок окупаемости (Discounted Payback Period, DPP): понятие и примеры расчета

Многие люди думают о том, чтобы сберечь и приумножить то, что уже сейчас есть в их собственности. Да вот сделать это без целого набора специальных знаний довольно сложно. Одним из необходимых понятий, которые необходимо знать всем, кто планирует переход в высшую лигу, является DPP. Что это такое и как рассчитать данный параметр? Какое значение он имеет? Что обозначает Discounted Payback Period (DPP)? Вот эти, а также ряд других вопросов и будут рассматриваться в рамках данной статьи.

Общая информация

При осуществлении вложений всегда необходимо знать, когда же деньги вернутся к своему владельцу. В этом помогает такой параметр, как дисконтированный срок окупаемости (DPP). Но прежде, чем приступить к расчету, необходимо усвоить определенное количество теоретической информации. От чего зависит срок окупаемости у различных инвестиционных проектов? На конечное значение влияет величина первоначальных затрат, размер денежных потоков и продолжительность деятельности объекта вложения. Хотя в конкретно нашем случае немаловажную, а даже ключевой ролью обладает и ставка дисконтирования.

Разбираем теоретические основы

Под сроком окупаемости инвестиционных проектов подразумевают период, за который деньги, вложенные во что-то, вернуться. Он позволяет, вместе с некоторыми другими показателями, оценивать, насколько перспективным является определенный проект. Так, чем ближе к теперешнему времени находится срок окупаемости (и меньше полученный коэффициент), соответственно, тем быстрее будет выплачена первая прибыль при прочих равных. Это значит, что проект с наименьшим значение является самым привлекательным. И целесообразно делать вложения именно в него.

Наличие высокой скорости окупаемости связано с понижением проектных рисков. Дополнительно, это позволяет осуществлять быстрее повторные инвестиции. Чем выше скорость оборота, тем лучше для тех, кто вкладывает деньги. А чтобы не прогадать, необходимо адекватно рассчитать все данные, на основании которых и будет приниматься окончательное решение.

О видовых различиях

Дисконтированный период окупаемости может быть простым и динамическим. В первом случае он отображает, сколько времени необходимо инвестору (компании, предприятию) для того, чтобы компенсировать первоначальные расходы. Расчет в таком случае не отражает ряд факторов, как-то изменение ценности денег со временем и коррекция критериев прибыльности проекта после того, как была пройдена точка окупаемости.

Как же компенсировать эти недостатки? В таком случае используют расчет динамического срока окупаемости для инвестиционных проектов. В таком случае определяется период, за который окупаются вложения с учетом дисконтирования. После того как обозначенный период заканчивается, наступает момент, когда чистая приведенная стоимость превращается из отрицательной в положительную. Из-за учета корректирующей ставки этот период и имеет такое название: дисконтируемый срок окупаемости. Динамические значения всегда больше статистического.

Подготовка к расчетам

Всегда, когда ведется работа с активами, должна учитываться их ликвидационная стоимость. Когда реализуются инвестиционные проекты, как правило, формируются объекты собственности, которые проходят процесс реализации. То есть они продаются с «вытягиванием» денежных средств. В таком случае окупаемость инвестиций осуществляется быстрее. Но следует учитывать, что ликвидационная стоимость не только увеличивается благодаря созданию новых активов, но и понижается из-за износа. Формула расчета меняется от того, какой тип показателя (динамический или простой) используется в ней. Причем изменения весьма существенны.

Практическая математика

Итак, как же выглядит необходимая формула? Дисконтированный срок окупаемости лучше объяснять через простой расчет. В таком виде требуемое значение считается как отношение капиталовложений (КВ) к чистой прибыли (ЧП). В результате получается срок окупаемости. Как формула это выглядит следующим образом: КВ / ЧП = СО. В результате будет получено значение в годах, которое нужно для того, чтобы выйти в ноль.

А теперь давайте усложним, нам ведь нужен дисконтируемый срок окупаемости. В случае, когда нужно рассчитать первоначальные капитальные затраты и дополнительные вложений, то наша формула существенно усложниться. Будет выглядеть она следующим образом: (ДВ – КВ) / (ПДВ — ПКВ) = СОД. Здесь ДВ обозначают дополнительные вложения. П – это прибыль, которую инвестор получает как следствие определенного вклада. В результате СОД учитывает дополнительные деньги, которые присутствуют при реализации проекта. При этом из результата необходимо делать соответствующие выводы. Например, нужно следить, чтобы срок окупаемости для проекта не превысил нормативный срок для капитальных вложений. Он равен обратному размеру коэффициента эффективности для основного вклада.

Для дополнительных значение следует определять самостоятельно, в индивидуальном порядке, отталкиваясь от бизнес-модели, рекомендаций инвесторов и проверяющих, а также средних отраслевых показателей.

О примерах замолвим слово

Теперь давайте закрепим полученные знания. Для этого возьмем инвестиционные проекты, в которых исходные суммы вложений составляют 150 тысяч рублей. В условиях предусмотрим, что с первого по пятый год ожидается соответствующий ежегодный доход в размере 30, 50, 40, 60 и 50 тысяч рублей. Когда будет считаться дисконтируемый срок окупаемости, то для него дополнительно установим годовую ставку в 10%.

Начнем же. Делаем простой расчет. За первые три года с проекта инвестор получает 30 + 50 + 40 = 120 тысяч рублей. За четыре эта сумма возрастает до 180 000. То есть срок окупаемости для проекта будет составлять меньше 4, но больше 3 лет. Непокрытый остаток определяется вычитанием из стартовых проектных инвестиций. Получаем 150 — 120 = 30 тысяч рублей. Дробная часть от четвертого года составляет 30 / 60 = 0,5 г. = 6 месяцев. То есть общее время окупаемости для инвестиций будет три с половиной года.

А теперь более совершенный дисконтируемый срок окупаемости. Допустим, что эта ставка в 10% является инфляцией. Чтобы получить требуемый результат, необходимо рассчитать дисконтированные поступления для каждого года. При этом сумма доходов делится на единицу плюс одну десятую. Где 0,1 это условная инфляция. Причем в каждом году сумму 1 + 0,1 = 1,1 необходимо возводить в степень, соответствующую времени действия проекта. В таком случае расчет будет выглядеть так:

- 30000 / 1,1 = 27272,72. Это за первый год.

- 50000 / 1,21 = 41322,31. Это за второй год.

- 40000 / 1,33… = 30052,59. Это за третий год.

- 60000 / 1,45… = 40980,81. Это за четвертый год.

Особенности дисконта

Начинаем складывать полученные значения как в предыдущем примере. Итак, для трех первых лет получится сумма в 98,647. Для четырех она будет составлять 138628,43 рубля. То есть 4 года все еще недостаточно, чтобы окупить рассматриваемый проект. Ведь на него нужно потратить 150 тысяч рублей! Следовательно, необходимо сделать вычисление и для пятого года. Доход будет равняться 31046,06. Ищем остаток после четвертого года. Он равен 10371,57. То есть нам дополнительно к 4 следует добавить 10371,57/31046,06 = 0,33 = 4 месяца. Получается, что стартовые инвестиции, с учетом инфляции, окупятся только через 4,33 года. Вот такой результат при ставке в 10%. Если она меньшая (что сейчас и наблюдается), то и период окупаемости тоже минимизируется. Данный метод позволяет инвестору выбирать именно те проекты, которые окупятся быстрее. Хотя следует отметить, что использование только этого подхода недостаточно. Его нужно дополнять и другими, адекватными в сложившейся ситуации.

О применении

Теперь читатель знает, как подсчитать доходы от инвестиций. Необходимо понимать, что, работая с понятием окупаемости, можно получить только дополнительный инструмент для осуществления анализа инвестиций. Рассмотренный показатель может использоваться для определения количества временных периодов, нужных для возмещения первоначальных расходов с учетом временной стоимости денег. При получении корректных данных это очень важный коэффициент. Ведь он позволяет делать поправку на различные потери, которые поджидают при осуществлении инвестиционной деятельности, создавая максимально точную и правдоподобную картину. Зависимо от того, какая поставлена цель, можно рассчитывать математические значения с различной точностью.

Заключение

Итак, давайте подведем итог всему вышенаписанному. Дисконтируемый срок окупаемости можно определить как время, необходимое для того, чтобы вложение обеспечило достаточные поступления денежных средств, нужных для возмещения осуществленных инвестиционных расходов. При этом учитывается их временная стоимость. Что же характеризирует этот показатель? Ответ: финансовый риск, причем точнее, нежели обычная окупаемость. Акроним для обозначения данного показателя: DPP.

Какие можно подметить недостатки из всего вышеописанного? В первую очередь не определяется размер денежных потоков, которые идут после точки окупаемости. Второй момент – при знакопеременных финансах использование показателя невозможно в том виде, в каком он существует. Что можно сказать о критерии приемлемости? DPP должен стремиться к минимуму. Чем он меньше (короче), тем лучше для инвестора. И еще один немаловажный момент – данный показатель можно использовать по отношению к вложениям любого размера и срока действий.

Источник