- Формула срока окупаемости проекта

- Понятие срока окупаемости

- Формула расчета срока окупаемости проекта

- Недостатки простой формулы окупаемости

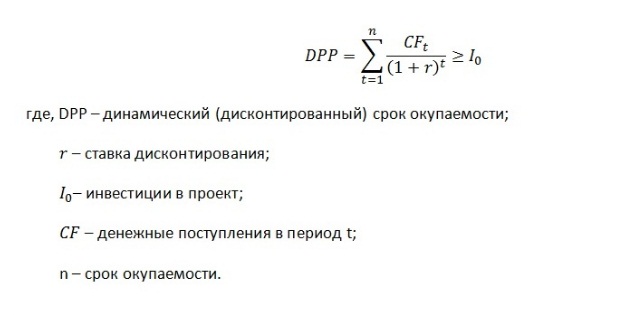

- Динамическая формула расчета срока окупаемости проекта

- Значение формулы расчета срока окупаемости

- Примеры решения задач

- Задача №31. Расчёт индекса доходности и срока окупаемости инвестиций

- Решение:

- Оценим инвестиционный проект

- Расчет NPV, PI, срока окупаемости простого, срока окупаемости дисконтированного, индекса рентабельности инвестиций, внутренней нормы доходности.

Формула срока окупаемости проекта

Понятие срока окупаемости

Для начала осуществления инвестиционных вложений, каждый инвестор обязательно определяет срок, после наступления которого,инвестиции могут начать приносить прибыль. Для этого экономистами используется расчет срока окупаемости как важнейший финансовый инструмент.

При расчете срока окупаемости проекта происходит вычисление промежутка времени, по завершению которого вкладываемые средства приравняются к сумме полученной прибыли. То есть формула расчета срока окупаемости позволяет определить срок, в течение которого все средства, вкладываемые в проект, возвращаются инвесторам, а проект начинает приносить прибыль.

Обычно формулу расчета срока окупаемости проекта применяют при выборе одного из альтернативных проектов для осуществления инвестиций. Инвесторы отдадут преимущество тому проекту, значение срока окупаемости которого будет наименьшим. При этом формула срока окупаемости отражает то предприятие, которое быстрее всех станет доходным.

Формула расчета срока окупаемости проекта

Для расчета срока окупаемости проекта используется простая формула, дающая возможность расчета периода, который наступает с момента вложения денежных средств до момента наступления их окупаемости.

Формула расчета срока окупаемости проекта в этом случае выглядит следующим образом:

Т=К/П

Здесь Т – срок окупаемости проекта,

К – сумма вложений (инвестиций),

П – сумма прибыли.

Срок окупаемости проекта высчитывается в годах

Эта формула расчета срока окупаемости проекта максимально точна при соблюдении нескольких условий:

- Сравнение нескольких альтернативных проектов лишь при условии равных сроков их жизни;

- Вложения, осуществляются на старте при условии единовременности;

- Доход от инвестированных средств поступает равномерно и в одинаковом размере.

Недостатки простой формулы окупаемости

Простая формула расчета срока окупаемости проекта – самая простая и ясная при расчетах. Она является достаточно информативной, когда определяется показатель риска вложения средств. При высоком значении срока окупаемости, можно сделать вывод, что существует высокий риске вложения средств и наоборот.

Тем не менее, эта формула обладает несколькими недостатками:

- Ценность денежных средств, которые были вложены на старте проекта, может значительно измениться со временем;

- При наступлении момента окупаемости проекта он может продолжить приносить прибыль, которую важно определить.

Динамическая формула расчета срока окупаемости проекта

Динамический срок окупаемости проекта (дисконтированный) является показателем длительности периода, который проходит от старта вложений до наступления момента его окупаемости. При этом, в отличие от простой формулы определения срока окупаемости проекта, происходит учет факта дисконтирования.

Срок окупаемости при данном расчете наступает в тот момент, когда чистая текущая стоимость будет положительной величиной и останется такой и в дальнейшем. Величина динамического срока окупаемости всегда больше, чем величина статического срока, поскольку при вычислении динамического показателя к учету принимается изменение стоимости вложенных средств за определенный промежуток времени.

Значение формулы расчета срока окупаемости

Формула расчета срока окупаемости проекта часто используется при расчетекапитальных вложений. Показатель срока окупаемости оценивает эффективность производственной реконструкции или модернизации, отражаетпериодпоявления экономии и дополнительной прибыли, которые превзошли суммукапитальных вложений.

Формула расчета срока окупаемости проекта используется также при оценке эффективности и целесообразности капиталовложений. В данном случае при очень большом значении коэффициента, приходится отказываться от данных капиталовложений.

В процессе вычисления срока окупаемости оборудования есть возможность получить информацию о промежутке времени, за который вложенные средства в какой-либо производственный агрегат вернутся за счет прибыли, полученной при его использовании.

Примеры решения задач

| Задание | ООО «Спектр» желает осуществитьвложение денежных средств на покупку оборудования в размере 140 000 рублей. Предполагается, что в процессе реализации проекта, годовая прибыль составит 62 000 рублей. |

Найти срок окупаемости проекта.

Т=И/П

Здесь Т – срок окупаемости (г.),

И – сумма вложения (руб.),

П – прибыль от проекта (руб.)

Т=140000/62000= 2,26 года

Вывод. Рассчитав срок окупаемости проекта, можно сделать вывод, что по истечению 2,26 лет вложениеполностью вернется и начнет приносить доход. При этом формула не учитывает возникновения дополнительных издержек в процессе осуществления проекта.

| Задание | Найти значение срока окупаемости проекта в соответствии с условиями предыдущей задачи, если каждый год будет появляться издержки в размере 15 000 рублей. |

Сумма инвестиций – 140 000 руб.

Прибыльность – 62 000 руб.

Издержки годовые 15 000 руб.

Т=И/(П-Изд)

Т=140 000/(62 000 – 15 000)=140 000/47 000= 2,98 года

Источник

Задача №31. Расчёт индекса доходности и срока окупаемости инвестиций

Первоначальные инвестиции – 30 ед.

Срок амортизации – 5 лет.

Выручка от реализации по годам:

1-й год – 20 ед., 2-й – 22 ед., 3-й – 25 ед., 4-й – 24 ед., 5-й – 23 ед.

Текущие материальные издержки – 10 ед. и каждый год увеличиваются на 2 %.

Ставка налога на прибыль – 30 %.

Коэффициент дисконтирования – 0,1.

Определить индекс доходности и срок окупаемости инвестиций.

Решение:

Расходы по проекту состоят из суммы текущих материальных издержек и суммы амортизационных отчислений.

Ежегодные амортизационные отчисления рассчитаем линейным методом, в соответствии с которым ежегодная сумма амортизации определяется как отношение первоначальных инвестиций к сроку амортизации:

Прибыль равна разности между выручкой и совокупными издержками:

П = Выручка – Расходы

В первом году прибыль будет равна:

П1 = 20 – (10 + 6) = 4

Рассчитаем сумму налога на прибыль в первом году:

Тогда чистая прибыль в первом году будет равна:

Денежный поток (CF (Cash Flow)) первого года будет складываться из суммы чистой прибыли и суммы амортизационных отчислений:

При расчёте денежного потока последующих лет необходимо учесть ежегодный прирост текущих материальных издержек на 2 %.

Оформим расчёты в таблицу:

| Период | IC | Bыручка | Расходы | Текущие материальные издержки | Амортизационные отчисления, (А) | Прибыль, (П) | Сумма налога на прибыль, (СНП) | Чистая прибыль, (ЧП) | Денежный поток, (CF) | Дисконтированный денежный поток |

|---|---|---|---|---|---|---|---|---|---|---|

| 0 | 30 | — | — | — | — | — | — | — | — | — |

| 1 | — | 20 | 16 | 10 | 6 | 4 | 1,2 | 2,8 | 8,8 | 8 |

| 2 | — | 22 | 16,2 | 10,2 | 6 | 5,8 | 1,74 | 4,06 | 10,06 | 8,31 |

| 3 | — | 25 | 16,4 | 10,4 | 6 | 8,6 | 2,58 | 6,02 | 12,02 | 9,03 |

| 4 | — | 24 | 16,61 | 10,61 | 6 | 7,39 | 2,22 | 5,17 | 11,17 | 7,63 |

| 5 | — | 23 | 16,82 | 10,82 | 6 | 6,18 | 1,85 | 4,32 | 10,32 | 6,41 |

| Сумма | — | — | — | — | — | — | — | — | — | 39,38 |

Индекс доходности рассчитывают как отношение суммы приведенного (дисконтированного) чистого денежного потока от текущей деятельности за период осуществления проекта к общему объему капиталовложений:

ИД = 39,38 / 30 = 1,31

Значение индекса доходности 1,31 свидетельствует о экономической эффективности проекта, так как ИД>1.

Так как прибыль распределена неравномерно, то срок окупаемости рассчитывается прямым подсчетом числа лет, в течение которых чистые денежные поступления возместят инвестиционные затраты в проект.

| Период | CF | Кумулятивная сумма чистых денежных поступлений |

|---|---|---|

| 0 | — | — |

| 1 | 8,8 | 8,8 |

| 2 | 10,06 | 8,8 + 10,06 = 18,86 |

| 3 | 12,02 | 18,86 + 12,02 = 30,88 |

| 4 | 11,17 | 30,88 + 11,17 = 42,05 |

| 5 | 10,32 | 42,05 + 10,32 = 52,37 |

Срок окупаемости равен 3 годам, поскольку кумулятивная сумма чистых денежных поступлений за этот период (30,88) превышает объем капитальных вложений.

Однако некоторые специалисты более реальным сроком окупаемости считают дисконтированный срок окупаемости инвестиций. Суть метода заключается в дисконтировании всех денежных потоков, генерируемых проектом, и их последовательном суммировании до тех пор, пока не будут покрыты исходные инвестиционные затраты. Данный метод принимает в расчет стоимость денег во времени, что всегда показывает более реальную картину.

В данном случае дисконтированный срок окупаемости равен 4 годам.

Источник

Оценим инвестиционный проект

Задача по экономике:

Расчет NPV, PI, срока окупаемости простого, срока окупаемости дисконтированного, индекса рентабельности инвестиций, внутренней нормы доходности.

Дано: Инвестиции в бизнес составили 500 тыс. рублей.

Ожидаемые доходы (CFi) за 5 лет составят:

2014 год – 100 тыс. рублей. 2015 год – 150 тыс. рублей.

2016 год – 200 тыс. рублей. 2017 год – 250 тыс. рублей.

2018 год – 300 тыс. рублей.

Ставка дисконтирования 20%.

1. чистый дисконтированный доход (NPV) за 5 лет,

2. индекс прибыльности (PI) ,

3. сроки окупаемости простой и дисконтированный,

4. внутреннюю норму доходности (IRR).

Сначала рассчитаем чистые денежные потоки по формуле CFi/(1+r) t

Где CFi – денежные потоки по годам.

r – ставка дисконтирования.

t – номер года по счету.

Тогда в первый год чистый денежный поток будет равен CFi/(1+r) t = 100000 /(1+0,2) 1 =83333,33 рублей.

Во второй год чистый денежный поток будет равен CFi/(1+r) t = 150000 /(1+0,2) 2 = 104166,67 рублей.

В третий год чистый денежный поток будет равен CFi/(1+r) t = 200000 /(1+0,2) 3 = 115740,74 рублей.

В четвертый год чистый денежный поток будет равен CFi/(1+r) t = 250000 /(1+0,2) 4 = 120563,27 рублей.

В пятый год чистый денежный поток будет равен CFi/(1+r) t = 300000 /(1+0,2) 5 = 120563,27 рублей.

Где I – сумма инвестиций.

∑CFi/(1+r) i – сумма чистых денежных потоков.

∑CFi/(1+r) i =83333,33+104166,67+115740,74+120563,27+120563,27 =544367,28 рублей.

NPV=83333,33+104166,67+115740,74+120563,27+120563,27 – 500000 = 44367,28 рублей.

NPV= 44367,28 рублей.

NPV должен быть положительным, иначе инвестиции не оправдаются. В нашем случае NPV положителен.

Рассчитаем индекс рентабельности PI (profitability index).

Индекс рентабельности рассчитывается по формуле:

(чистые денежные потоки делим на размер инвестиций).

Тогда индекс рентабельности будет = 544367,28 / 500000=1,09.

Если индекс рентабельности инвестиций больше 1, то можно говорить о том, что проект эффективен.

Обобщим данные расчета NPV в таблице.

Рассчитаем срок окупаемости простой.

Инвестиции 500000 рублей.

В первый год доход 100000 рублей, т.е. инвестиции не окупятся.

Во второй год доход 150000 рублей, т.е. за два года доходы составили 250000 рублей, что меньше суммы инвестиций.

В третий год доход 200000 рублей, т.е. за три года доходы составили 250000+200000=450000 рублей, что меньше суммы инвестиций.

В четвертый год доход 250000 рублей, т.е. за четыре года доходы составили 450000+250000=700000 рублей, что больше суммы инвестиций.

Т.е. срок окупаемости простой будет 3 с чем-то года. Найдем точное значение по формуле.

Срок окупаемости простой =3+(остаток долга инвестору на конец третьего года) / денежный поток за четвертый год.

Срок окупаемости простой = 3+50000 /250000=3,2 года.

Рассчитаем срок окупаемости дисконтированный.

Инвестиции 500000 рублей.

В первый год чистый денежный поток 83333,33 рублей, т.е. инвестиции не окупятся.

Во второй год чистый денежный поток 104166,67 рублей, т.е. за два года дисконтированные доходы составили 83333,33+104166,67=187500 рублей, что меньше суммы инвестиций.

В третий год чистый денежный поток 115740,74 рублей, т.е. за три года дисконтированные доходы составили 187500+115740,74=303240,74 рублей, что меньше суммы инвестиций.

В четвертый год чистый денежный поток 120563,27 рублей, т.е. за четыре года дисконтированные доходы составили 303240,74+120563,27=423804,01 рублей, что меньше суммы инвестиций.

В пятый год чистый денежный поток 120563,27 рублей, т.е. за 5 лет дисконтированные доходы составили 303240,74+120563,27=544367,28 рублей, что больше суммы инвестиций.

Т.е. срок окупаемости дисконтированный будет больше 4, но меньше 5 лет. Найдем точное значение по формуле.

Срок окупаемости дисконтированный =4+(остаток долга инвестору на конец четвертого года) / чистый денежный поток за пятый год.

Срок окупаемости простой = 4+76195,99 / 120563,27 = 4 , 63 года.

Рассчитаем внутреннюю норму доходности.

Внутренняя норма доходности – это значение ставки дисконтирования, при которой NPV=0 .

Можно найти внутреннюю норму доходности методом подбора. В начале можно принять ставку дисконтирования, при которой NPV будет положительным, а затем ставку, при которой, NPV будет отрицательным, а затем найти усредненное значение, когда NPV будет равно 0.

Мы уже посчитали NPV для ставки дисконтирования, равной 20%. В этом случае NPV = 44367,28 рублей.

Теперь примем ставку дисконтирования равной 25% и рассчитаем NPV.

NPV= 100000/(1+0,25) 1 +150000/(1+0,25) 2 +200000/(1+0,25) 3 + 250000 / (1+0,25) 4 + 300000 / (1+0,25) 5 — 500000= -20896 рублей.

Итак, при ставке 20% NPV положителен, а при ставке 25% отрицателен. Значит внутренняя норма доходности IRR будет в пределах 20-25%.

Внутренняя норма доходности. Расчет

Найдем внутреннюю норму доходности IRR по формуле:

Данный пример предназначен для практических занятий. к.э.н., доцент Одинцова Е.В.

Источник