- Экономическая эффективность энергосберегающих инвестиций. Нельзя ошибаться

- Экономическая эффективность энергосберегающих инвестиций

- Нельзя ошибаться

- Расчетные алгоритмы экономической эффективности инвестиций (на рыночной основе)

- Оценка экономической эффективности инвестиций в энергосберегающие мероприятия

- Литература

Экономическая эффективность энергосберегающих инвестиций. Нельзя ошибаться

Economic Efficiency of Energy Saving Investments. No Room for Mistakes

Yu. A. Tabunschikov, Doctor of Engineering, Professor at Moscow Institute of Architecture (State Academy), I. N. Kovalev, Candidate of Engineering, Associate Professor at the Institute of Management, Business and Law (Rostov-on-Don)

Keywords: discounted income, profitability index, payback period, investments

Assessment of economic efficiency of any middle- and long-term investments in energy saving measures is the most responsible phase of economic feasibility justification of such measures.

Оценка экономической эффективности любых средне- и долгосрочных инвестиций в энергосберегающие мероприятия – наиболее ответственный этап обоснования экономической целесообразности этих мероприятий.

Экономическая эффективность энергосберегающих инвестиций

Нельзя ошибаться

Ю. А. Табунщиков, доктор техн. наук, профессор Московского архитектурного института (Государственная академия)

И. Н. Ковалев, канд. техн. наук, доцент Института управления, бизнеса и права (Ростов-на-Дону)

Оценка экономической эффективности любых средне- и долгосрочных инвестиций в энергосберегающие мероприятия – наиболее ответственный этап обоснования их экономической целесообразности.

Критерием целесообразности инвестиционного проекта в мировой практике принята величина чистого суммарного дисконтированного дохода (ЧДД), полученного за нормативный срок службы Т(год) инвестиции проекта, то есть величина превышения конечного суммарного дохода над величиной инвестиций [1]. Но величина ЧДД сама по себе не дает исчерпывающего представления о доходности инвестиций. Она должна быть обязательно соотнесена с величиной соответствующих инвестиций. С этой целью используют дополнительный критерий (хотя этот дополнительный является, по существу, основным критерием), который называют индексом доходности инвестиций ИД [1]. Индекс доходности определяет чистый доход на один рубль вложенных средств за нормативный срок службы Т инвестиций. Таким образом, ЧДД и ИД отнесены к концу срока службы, когда определяется конечный результат ингвестиций.

В плановой экономике целесообразность инвестиций определялась величиной нормативного срока окупаемости Тн проекта, что в условиях постоянных цен и линейной экономики было в известной степени оправданно. При скорости окупаемости меньше нормативной (Т0 T0. В этом принципиальное различие оценок эффективности в плановой экономике и рыночной, вне зависимости от того, насколько успешно рыночная экономика складывается.

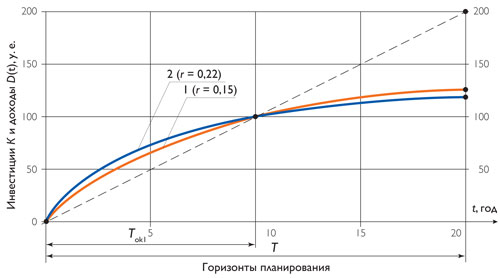

К сожалению, сейчас в ряде работ наблюдается тенденция к возврату к оценке целесообразности инвестиций по величине срока окупаемости Ток как норматива, хотя и подразумевается его расчет, как можно предположить, с учетом дисконтирования доходов. Вызывает возражения даже не столько сам этот факт, сколько ограничение этой величины сверху далеким половинным сроком службы инвестиций (Ток ≤ 0,5Т) с оговоркой – но не более 12 лет! Подобное использование «растянутого» нормативного срока окупаемости оставляет нерешенным главный вопрос – чему же равна при этом величина индекса доходности (ИД), этого основного показателя эффективности (!), и насколько она приемлема? Не окажется ли конечный эффект незначительным при столь широком диапазоне изменения срока окупаемости Ток? Попытаемся осветить этот аспект, задавшись упомянутым граничным значением [Ток] = 0,5Т = 10 лет при параметрах инвестиционной схемы К = 100 у. е., где К – капитальные вложения, инвестиции и Т = 20 лет. Примем вначале прогнозируемую норму дисконта r = 0,15.

Для определения величины ИД посредством основополагающей рыночной формулы (1) нужно предварительно рассчитать номинальный доход Д за первый год, исходя из заданной величины Ток = 10 лет. На основе формулы (6) получаем:

И тогда уравнение (1) приводит к величине индекса доходности ИД = 0,25.

Заметим, еще раз, что срок окупаемости Ток предполагаем рассчитанным с учетом дисконта доходов во времени, не допуская даже мысли о его определении по старинке бездисконтным («простым») методом.

При большем дисконте r = 0,22 оказывается, что Д = 25,5. Оставив остальные цифры без изменений, рассчитаем вновь индекс доходности. Его показатель серьезно снизился: ИД = 0,14.

Представляется, что полученные величины ИД не смогут удовлетворить инвестора: получить на 1 рубль через 20 лет чистый доход 14 или 25 копеек совершенно неперспективно.

На рис. 1 рассмотренный пример иллюстрирован двумя соответствующими денежными диаграммами, обе пересекают горизонталь К в одной и той же точке Ток = 10 лет согласно исходному заданию. Прослеживается закономерность: с ростом ожидаемого дисконта индекс доходности ИД резко снижается, возможно – до недопустимой величины. На этом рисунке прерывистая прямая линия, соединяющая начало координат с точкой ИД = 1, пересекает горизонталь К = 100 у. е. как раз на ее половине. Не явилось ли это основанием для замены выпуклой кривой ДД(t) прямой линией, с вытекающим отсюда неоправданным ограничением Ток ≤ 0,5Т? Попытки аппроксимации парабол прямыми линиями, если это имело место, требуют серьезных обоснований. Впрочем, вероятность такой неадекватной идеи весьма мала, но все может быть!

|

Представляется, что к настоящему времени накопилось достаточное количество методического материала, обеспечивающего грамотное проведение расчетов. Но по непонятным причинам до сих пор отсутствуют какие-либо нормативные акты, определяющие, на основании каких критериев и кем принимаются решения. Уповать на рыночный характер экономики, где все делается частным инвестором и ему решать на месте, что делать, – это очевидная несложная часть решения проблемы, но далеко не вся проблема. В стране существует огромный сектор государственных и приравненных к ним инвестиций. Как там мыслится решать системные энергосберегающие проблемы? Кто должен задавать минимальный уровень индекса доходности инвестиций ИДmin? Для соответствующих расчетов необходимы прогнозные усредненные данные по инфляции, по ценам на энергоносители. Иначе каким образом рассчитывать номинальные доходы Д от инвестиций?

Расчетные алгоритмы экономической эффективности инвестиций (на рыночной основе)

Дисконтированная кривая дохода от инвестиций – это основная зависимость в рассматриваемой теме – представляет собой параболу [1, 2], образуемую постепенным суммированием ежегодных дисконтированных доходных поступлений:

Здесь: Д – номинальный доход за первый год реализации энергосберегающего мероприятия на момент инвестиций (у. е./год);

r – прогнозированная усредненная норма дисконта на предстоящий период времени Т (о. е.)

На рис. 1 показаны две такие кривые (1) для разных значений Д и r, но дающие одинаковый, для примера, конечный результат: а) значение ЧДД(Т) как превышение конечного суммарного дохода ДД(Т) над величиной инвестиций К (у. е.) или б) значение индекса доходности инвестиций (ИД) как отношение ЧДД/К, что в виде формул имеет вид:

Далее будем ориентироваться на показатель ИД как более характерный.

Рассмотрим последовательность расчетных процедур для получения упомянутых решений.

Введем показатель ИД в (1) с использованием (3):

Полученная формула (4) функционально связывает две ключевые величины: ИД и Д. Задаваясь желательной эффективностью [ИД] ≥ ИДmin, можно найти соответствующую допустимую область доходности [Д] ≥ Дmin инвестиций, и наоборот. При этом экзогенный показатель r является независимой (внешней) исходной переменной.

Согласно (4) при заданной величине ИД минимально необходимая номинальная доходность определяется так:

Примечание. В формулах (4) и (5) дисконтный множитель в квадратных скобках в ряде случаев может быть принят за 1. Тенденция такова, что чем больше срок Т и норма дисконта r, тем больше оснований для такого допущения.

Вспомогательный показатель эффективности – срок окупаемости инвестиций с учетом дисконтирования доходов также образуется на основе (1) [2, 3]:

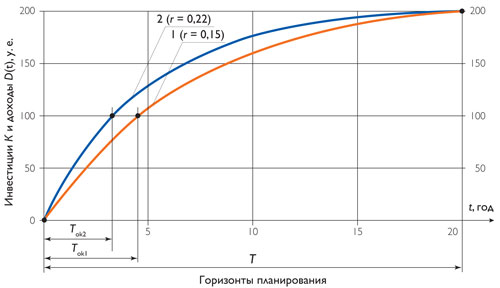

Расчетные эксперименты. Схемы расчетов проиллюстрируем на том же примере: инвестиции К = 100 у. е. со сроком службы Т = 20 лет.

Формулировка прямой задачи: нужно определелить минимальную доходность инвестиций Дmin, обеспечивающую минимально допустимый индекс доходности ИДmin.

Зададим ИДmin = 1. При r = 0,15 минимально допустимая доходность инвестиций согласно (5) Дmin = 32 у. е./год. При этом дисконтированный срок окупаемости в сооответствии с (6)

Заметим, что дисконт r, как правило, должен не менее чем в два раза превышать среднюю инфляцию за период Т. В перспективе, учитывая складывающуюся напряженную экономическую ситуацию, следует ориентироваться на возрастание дисконта по причине расширения зон неопределенности, роста инфляции, роста дефицита инвестиционных ресурсов, а также в условиях реальной вероятности непредвиденных обстоятельств. За риск приходится платить ростом дисконтной ставки. Во всяком случае, в качестве перспективной величина r > 0,2 весьма вероятна и правдоподобна.

Примем, теперь, что r = 0,22, при этом требуемая доходность растет: Дmin = 44,8 у. е./год, а срок окупаемости снижается: Ток = 3,4 года.

Расчеты иллюстрированы на рис. 2 двумя дисконтированными кривыми доходности, ДД1(t) и ДД2(t). Заметим, что начальный наклон этих кривых как раз и характеризует начальную доходность Д инвестиций через параметр Т0 = К/Д – простой (бездисконтный) срок окупаемости, хорошо знакомый по плановой экономике. Таким образом, с ростом дисконта (при ухудшении экономической ситуации) сокращается база энергосбережения, поскольку выгодными оказываются мероприятия с повышенной эффективностью. При этом дисконтированные сроки окупаемости сокращаются.

|

Формулировка обратной задачи. Допустим, инвестиции имеют номинальную доходность 45 у. е./год, нужно найти соответствующий индекс доходности. Согласно (4) получаем ИД = 1,8. Срок окупаемости при этом еще более сокращается: Ток = 2,9 года.

Сроки окупаемости Ток энергосберегающих инвестиций при ИД ≥ 1, как видим, не превышают 5 лет, а при умеренной инфляции – 3–4 года.

В рыночной экономике, как уже сказано, этот показатель, в отличие от плановой экономики, утрачивает свое универсальное значение в качестве критерия эффективности. Тем не менее, обладая наглядностью и став привычным мерилом скорости возврата инвестиционных ресурсов, он может использоваться в качестве дополнительного критерия успешности энергосберегающего проекта. Но при этом нужно иметь в виду, что в условиях отечественной экономики практически всегда следует ориентироваться на «быстрые» сроки окупаемости:

Поделиться статьей в социальных сетях:

Источник

Оценка экономической эффективности инвестиций в энергосберегающие мероприятия

Ю. А. Табунщиков, профессор, доктор техн. наук, член-корр. РААСН;

Экономическая эффективность инвестиций в энергосберегающие мероприятия находится в прямой зависимости от стоимости энергии. Очевидно, что чем выше стоимость энергии, тем быстрее окупаются технические решения, позволяющие снижать энергопотребление зданий. Поскольку энергосберегающие мероприятия в зданиях рассчитаны, как правило, на достаточно длительный период эксплуатации, важную роль для оценки экономической эффективности инвестиций в энергосберегающие мероприятия играет прогнозирование изменения стоимости энергии в период эксплуатации данного энергосберегающего мероприятия.

В настоящее время цены на тепловую энергию в России ниже мировых, и, по мнению специалистов, в ближайшее время эти цены должны вырасти.

Существуют разные мнения об интенсивности роста цен: ряд специалистов считает, что цены на тепловую энергию должны достичь некоторого «мирового уровня», другие отмечают, что цена тепловой энергии возрастет, но в любом случае будет ниже того же «мирового уровня». Здесь необходимо отметить, что само понятие «мирового уровня» цен на тепловую энергию не может быть определено (что, в частности, отмечалось доктором техн. наук В. Г. Гагариным). Поэтому можно рассматривать цену тепловой энергии конкретной страны (или нескольких географически близких стран со схожей экономикой).

В настоящей статье сделана оценка влияния стоимости тепловой энергии на срок окупаемости инвестиций в энергосберегающие мероприятия.

Для расчетов принимались: стоимость тепловой энергии в нашей стране в настоящее время, прогнозные цены на 2010 год, стоимость тепловой энергии в странах СНГ, Восточной и Западной Европы и США (подробнее см. ниже).

Расчеты сроков окупаемости инвестиций в энергосберегающие мероприятия проведены в соответствии с методикой, изложенной в «Положении об экономическом стимулировании проектирования и строительства энергоэффективных зданий и выпуска для них энергосберегающей продукции» [1], введенного в действие распоряжением руководителя Департамента градостроительной политики, развития и реконструкции города Москвы от 12 мая 2005 г. № 46 (далее по тексту – Положение).

При рассмотрении примеров следует учитывать, что точные значения стоимости оборудования, его монтажа, степень снижения удельного расхода тепловой энергии на отопление и вентиляцию возможно получить только при составлении сметы конкретных работ, детального расчета теплоэнергетических характеристик здания и уточнения их по результатам натурных испытаний. Кроме этого, заранее неизвестно, какой будет точная стоимость эксплуатации энергосберегающих решений (изменение стоимости рабочей силы) в течение срока эксплуатации.

Стоимость тепловой энергии в России, странах СНГ, Восточной и Западной Европы и США

В связи с перечисленными факторами приводимые ниже примеры следует считать «упрощенными». Также при оценке эффективности инвестиций в энергосберегающие мероприятия следует учитывать следующие обстоятельства:

• Методология проектирования энергоэффективного здания должна основываться на системном анализе здания как единой энергетической системы. Представление энергоэффективного здания как суммы независимых инновационных решений нарушает принципы системности и приводит к потере энергетической эффективности проекта. Из этого следует, что существенная экономия энергоресурсов может быть достигнута только при внедрении комплекса энергосберегающих мероприятий.

Например, при устройстве в здании авторегулируемой (гигрорегулируемой) вентиляции экономия энергоресурсов может быть достигнута только в случае использования регулируемой системы отопления, поскольку при снижении теплопотерь за счет вентиляционного воздухообмена необходимо, соответственно, уменьшить теплоотдачу отопительных приборов; в противном случае возможен перегрев помещений. Примеры следует считать «упрощенными» также с учетом данного обстоятельства.

• Современные технические решения, обеспечивающие экономию энергоресурсов, зачастую одновременно способствуют повышению качества микроклимата (качества среды обитания человека), т. е. повышению потребительских качеств здания, защите окружающей среды и т. д. В связи с этим при принятии окончательного решения об использовании тех или иных энергосберегающих мероприятий в здании, наряду с оценкой экономической эффективности, могут учитываться и другие соображения количественного и качественного характера.

В соответствии с методикой упомянутого Положения определяется:

1. Бездисконтный срок окупаемости инвестиций в энергосберегающие мероприятия Т0, лет, по формуле:

2. Срок окупаемости инвестиций в энергосберегающие мероприятия с учетом дисконтирования поступающих доходов за счет экономии энергоресурсов Тд, лет, по формуле:

3. Срок окупаемости инвестиций в энергосберегающие мероприятия с учетом наращения (капитализации) поступающих доходов за счет экономии энергоресурсов Тнр, лет, по формуле:

где DК – инвестиции в энерго-сберегающие мероприятия, руб.;

DЭ – ежегодный средний дополнительный доход за счет экономии энергоресурсов в течение всего срока эксплуатации энергосберегающих мероприятий, руб./год;

r – расчетная норма дисконта 1 ; в соответствии с «Положением» норму дисконта рекомендуется принимать равной 10–12 %, т. е. r = 0,10–0,12; в настоящем расчете норма дисконта принята равной 10 % (r = 0,10).

На практике инвестор обычно имеет альтернативу: использовать имеющиеся средства на энергосберегающие мероприятия или вложить их в так называемые «портфельные инвестиции» (различные виды «дачи взаймы» денежных средств под процент). Безусловно, инвестор будет рассматривать оба варианта: рассчитывать доходность вложения имеющихся средств в энергосберегающие мероприятия или – в портфельные инвестиции.

Для сравнения инвестиций в энергосберегающие мероприятия с другими возможностями использования денежных средств (с портфельными инвестициями) инвестор может использовать специальные номограммы (подробнее об этом см. [2]). Пример такой номограммы приведен на рис. 2.

Номограмма для определения предпочтительности инвестиций в энергосберегающие мероприятия с учетом дисконтирования, с учетом наращения и портфельных инвестиций при Тсл = 20 лет

Расчет сроков окупаемости инвестиций в энергосберегающие мероприятия производился на примере здания серии П44Т (17 этажей, первый этаж нежилой, 2 секции, 128 квартир). Удельный расход тепловой энергии на отопление которого составляет 102 кВт • ч/м 2 .

Сроки окупаемости рассчитаны для инвестиций в следующие семь вариантов энергосберегающих мероприятий:

• Вариант 1. Устройство индивидуального теплового пункта (ИТП).

• Вариант 2. Устройство регулируемой системы отопления с терморегуляторами прямого действия на каждом отопительном приборе: на каждом трубопроводе, подводящем теплоноситель к радиатору, устанавливается радиаторный терморегулятор прямого действия с термоэлементом.

• Вариант 3. Устройство регулируемой системы отопления с терморегуляторами на каждом отопительном приборе с электрическим управ-лением: на каждом трубопроводе, подводящем теплоноситель к радиатору, устанавливается клапан с термоэлектрическим нормально открытым приводом, привод соединяется с электромеханическим комнатным термостатом.

• Вариант 4. Устройство авторегулируемой (гигрорегулируемой) системы вентиляции с естественным притоком через гигрорегулируемые приточные клапаны и с естественной вытяжкой через гигрорегулируемые вытяжные решетки, установленные в помещениях ванной комнаты и санузла.

• Вариант 5. То же, что и вариант 4, но энергосберегающие мероприятия внедряются на 10 зданиях указанной серии. В этом случае удельные единовременные дополнительные капитальные вложения (инвестиции) уменьшаются примерно на 30 % за счет оптовых скидок на стоимость оборудования.

• Вариант 6. Устройство авторегулируемой (гигрорегулируемой) системы вентиляции с естественным притоком через гигрорегулируемые приточные клапаны и с механической вытяжкой из помещений кухни, ванной комнаты и санузла через гигрорегулируемые вытяжные решетки посредством центрального вытяжного вентилятора.

• Вариант 7. Устройство поквартирной механической приточно-вытяжной вентиляции с утилизацией теплоты удаляемого воздуха. Компактный приточно-вытяжной агрегат с пластинчатым рекуперативным теплоутилизатором размещается в подшивном потолке туалета. Забор наружного воздуха осуществляется через отверстие в наружной стене или из остекленной лоджии. Приточные воздуховоды разводятся в жилые комнаты. Вытяжной воздух забирается из помещений кухни, ванной комнаты и санузла. Теплота удаляемого воздуха используется для подогрева приточного посредством пластинчатого рекуперативного теплоутилизатора.

Сроки эксплуатации всех вариантов энергосберегающих мероприятий приняты равными 20 лет.

Согласно МГСН 2.01-99 [2], требуемый удельный расход тепловой энергии системой отопления здания за отопительный период для жилых зданий этажностью 10 и более этажей составляет 95 кВт • ч/м 2 .

Снижение удельного расхода тепловой энергии на отопление, по сравнению с нормативным уровнем, и соответствующая категория энергетической эффективности здания, установленная в соответствии с табл. 3.6 МГСН 2.01-99 [2], для рассматриваемых вариантов энергосберегающих мероприятий приведены в табл. 4.

Данные значения снижения удельного расхода тепловой энергии на отопление приняты на основании экспертного опроса специалистов Мосгосэкспертизы, Москомархитектуры, Департамента градостроительной политики, развития и реконструкции города Москвы, НИИСФ, ОАО «ЦНИИПромзданий», ООО «НПО ТЕРМЭК», АО «АЭРЭКО», ЗАО «Данфосс», МГСУ, ОАО «ИНСОЛАР-ИНВЕСТ», МАрхИ.

Ежегодный средний дополнительный доход за счет экономии энергоресурсов в течение всего срока эксплуатации энергосберегающих мероприятий рассчитывался исходя из следующих значений стоимости тепловой энергии:

• средняя стоимость тепловой энергии в России в первом квартале 2005 года (источник – «Отчет об экономической деятельности ОАО РАО “ЕЭС РОССИИ”. 1 квартал 2005 года»);

• прогнозируемая цена в России на 2010 год, вариант № 1 (экстраполяционный прогноз на основе динамики роста цены тепловой энергии в России с 2000 по 1 кв. 2005 г. 2 );

• прогнозируемая цена в России на 2010 год, вариант № 2 (прогноз доктора техн. наук В. Г. Гагарина);

• средняя стоимость тепловой энергии в странах СНГ и Восточной Европы в 2005 году – нижняя граница (по данным НП «Российское теплоснабжение»);

• средняя стоимость тепловой энергии в странах СНГ и Восточной Европы в 2005 году – верхняя граница (по данным НП «Российское теплоснабжение»);

• средняя стоимость тепловой энергии в США в 2001 году (по данным Energy Information Administration);

• средняя стоимость тепловой энергии в Европе в 2005 году (по данным доктора техн. наук В. Г. Гагарина);

• средняя стоимость тепловой энергии в странах Западной Европы в 2005 году – нижняя граница (по данным НП «Российское теплоснабжение»);

• средняя стоимость тепловой энергии в странах Западной Европы в 2005 году – верхняя граница (по данным НП «Российское теплоснабжение»).

Диаграмма, иллюстрирующая уровень стоимости тепловой энергии для указанных выше вариантов, приведена на рис. 1.

1 Норма дисконта (rate of discount) – одно из возможных значений показателя, отражающего выгодность вложения инвестиционных средств в другие активы, помимо средств энергосбережения в рассматриваемом направлении. Это может быть ставка рефинансирования Центробанка, доходность государственных ценных бумаг, депозитных вкладов коммерческих банков и др. Соображения по оценке нормы дисконта приведены в [2].

2 С достаточной степенью точности может быть экстраполирована лишь достаточно гладкая и предсказуемая зависимость, и по этой причине реальная цена тепловой энергии будет соответствовать прогнозируемой только в случае стабильной экономической ситуации в стране (отсутствия резких колебаний курса национальной валюты, принятия соответствующих законодательных инициатив и т. д.).

Сроки окупаемости инвестиций в энергосберегающие мероприятия, в зависимости от стоимости тепловой энергии, рассчитанные по формулам (1)–(3), представ-лены в табл. 1–3.

Бездисконтные сроки окупаемости инвестиций в энергосберегающие мероприятия в зависимости от стоимости тепловой энергии

Сроки окупаемости инвестиций в энергосберегающие мероприятия в зависимости от стоимости тепловой энергии с учетом дисконтирования поступающих доходов

Сроки окупаемости инвестиций в энергосберегающие мероприятия в зависимости от стоимости тепловой энергии с учетом наращения поступающих доходов

Снижение удельного расхода тепловой энергии на отопление по сравнению с нормативным уровнем в % и соответствующая категория энергетической эффективности здания по МГСН 2.01-99

При существующей стоимости тепловой энергии:

1. Бездисконтный срок окупаемости инвестиций для вариантов 3, 6, 7 превышает срок эксплуатации энерго-сберегающих мероприятий, а для вариантов 1, 2 , 4 и 5 – более 10 лет, что даже по нормативам социалистической экономики не являлось экономически целесообразным.

2. Срок окупаемости инвестиций с учетом дисконтирования во всех вариантах превышает срок эксплуатации энергосберегающих мероприятий и свидетельствует об экономической нецелесообразности инвестиций.

3. Срок окупаемости инвестиций с учетом наращения для вариантов 1, 2 и 5 меньше 10 лет и может рассматриваться в качестве экономически целесообразного. При стоимости тепловой энергии, равной 0,77 руб./ кВт • ч, величины сроков окупаемости выглядят более привлекательными для инвестора:

1. Бездисконтный срок окупаемости инвестиций превышает 10 лет для вариантов 3, 6, 7, но в любом случае ниже срока эксплуатации энергосберегающих мероприятий; в остальных вариантах бездисконтный срок окупаемости составляет от 4,8 до 7 лет.

2. Срок окупаемости инвестиций с учетом дисконтирования для вариантов 3, 6 и 7 превышает срок эксплуатации энергосберегающих мероприятий, а для варианта 4 – составляет более 10 лет, что свидетельствует об экономической нецелесообразности инвестиций; для вариантов 1, 2 и 5 – менее 10 лет, что свидетельствует об экономической целесообразности этих вариантов.

3. Срок окупаемости инвестиций с учетом наращения для всех вариантов составляет менее 10 лет (от 4,1 до 9,2 лет) и может рассматриваться в качестве экономически целесообразного.

При стоимости тепловой энергии, равной 2,15 руб./ кВт • ч, величины сроков окупаемости, безусловно, инициируют инвесторов на вложение средств в энергосберегающие мероприятия: максимальный бездисконый срок окупаемости не превышает 5,1 лет, срок окупаемости с учетом дисконтрования не превышает 7,5 лет, а с учетом наращения – 4,3 лет.

Важно отметить следующее обстоятельство: максимальный эффект от внедрения энергосберегающих мероприятий может быть достигнут только в случае их массового применения. Примеры 4 и 5 иллюстрируют это обстоятельство. Пример 4 рассчитан для случая внедрения энергосберегающего мероприятия в одном здании, а пример 5 – для случая внедрения такого же энергосберегающего мероприятия в 10 зданиях.

Общие единовременные дополнительные капитальные вложения (инвестиции) во втором случае уменьшаются примерно на 30 % за счет оптовых скидок на стоимость оборудования. При этом чистый доход за счет экономии энергоресурсов за весь период эксплуатации энергосберегающих мероприятий возрастает, а срок окупаемости инвестиций уменьшается. Например, при стоимости тепловой энергии 0,77 руб./кВт • ч срок окупаемости с учетом дисконтирования для варианта 4 (одного здания) составляет 12,6 лет, а для варианта 5 (10 зданий) – уменьшается до 7,2 лет.

Как уже отмечалось выше, в процессе принятия решения о направлении денежных средств инвесторами рассматривается несколько различных вариантов капитальных вложений. Это могут быть как инвестиции в энергосберегающие мероприятия, так и портфельные инвестиции (различные виды «дачи взаймы» денежных средств под процент).

Варианты капитальных вложений (инвестиций) сравниваются по степени доходности. Возможны три варианта капитальных вложений (инвестиций):

• Вариант 1. Прямая капитализация имеющихся свободных средств (портфельные инвестиции).

• Вариант 2. Инвестиции в энергосберегающие мероприятия с учетом дисконтирования получаемых промежуточных доходов.

• Вариант 3. Инвестиции в энергосберегающие мероприятия с учетом наращения получаемых промежуточных доходов (их капитализации, что также можно трактовать как портфельные инвестиции, но по несколько другой схеме по сравнению с вариантом 1.

На рис. 2 приведена номограмма для определения предпочтительности инвестиций в энергосберегающие мероприятия с учетом дисконтирования, с учетом наращения и портфельных инвестиций для срока эксплуатации данных мероприятий, равного 20 годам.

Номограмма используется следующим образом. По известному бездисконтному сроку окупаемости Т0, определяемому по формуле (1), и заданной норме дисконта r находим на номограмме точку A, попадающую в одну из трех областей. Попадание в область 1 свидетельствует о целесообразности инвестиций в энергосберегающие мероприятия при дисконтировании поступающих доходов. Попадание точки А в область 2 существенно расширяет зону эффективности инвестиций в энергосберегающие мероприятия по сравнению с наращением получаемых доходов. Попадание точки А в область 3 означает отказ от использования свободных средств для инвестиций в энергосберегающие мероприятия и полный переход на портфельные инвестиции.

В рассматриваемом примере норма дисконта r принята равной 0,10 (10 %). Для данной нормы дисконта значения соответствующих кривых будут равны 1,3 и 8,5 лет. Если бездисконтный срок окупаемости некоторого средства энергосбережения ниже данных значений, инвестиции в средства энергосбережения предпочтительнее инвестиций портфельных.

Схема, отражающая зависимость сроков окупаемости от стоимости тепловой энергии, приведена на рис. 3.

Бездисконтные сроки окупаемости инвестиций в средства энергосбережения в зависимости от стоимости тепловой энергии

Анализ табл. 1 и схемы на рис. 3 показывает, что при норме дисконта, равной 10 %, в случае дисконтирования поступающих промежуточных доходов инвестиции в средства энергосбережения будут менее предпочтительны, чем портфельные инвестиции, даже при стоимости тепловой энергии 2,15 руб./кВт • ч.

В случае наращения (капитализации) поступающих промежуточных доходов при существующей стоимости тепловой энергии инвестиции в средства энергосбережения также менее предпочтительны, чем портфельные инвестиции, но при росте стоимости тепловой энергии их привлекательность для инвестора увеличивается. Например, уже при стоимости 0,77 руб./кВт • ч инвестиции в варианты 1, 2, 4 и 5 средств энергосбережения выгоднее инвестиций портфельных.

С другой стороны, предпочтительность инвестиций в средства энергосбережения перед портфельными инвестициями возрастает не только при росте стоимости тепловой энергии, но и при улучшении экономической ситуации в стране, приводящей к снижению нормы дисконта.

В частности, при уменьшении нормы дисконта до 0,05 (5 %) (что возможно при малой годовой инфляции, равной 2–3 %) значения соответствующих кривых будут равны 4,7 и 12,5 лет. В этом случае инвестиции в энергосберегающие мероприятия становятся целесообразными уже при относительно невысоких значениях стоимости тепловой энергии (рис. 3).

Было бы ошибочным рассматривать результаты приведенных выше расчетов как вывод о нецелесообразности экономии энергии. Это было бы совершенно неверно. Во-первых, необходимо иметь в виду, что для расчетов было принято здание с достаточно высокими показателями тепловой эффективности. Большая часть существующего жилого фонда обладает значительно более низкими показателями, и для этой части внедрение комплекса малозатратных энергосберегающих мероприятий даст, безусловно, существенный эффект. В любом случае, здесь надо начинать с подомового учета тепловой энергии 4 .

Новые здания рассчитаны на срок эксплуатации порядка 50 лет, а инженерное оборудование – не менее 15 лет, и расчеты экономической эффективности энергосберегающих решений должны вестись с учетом этого обстоятельства. Кроме того, можно значительно экономить тепловую энергию на основе практически беззатратных мероприятий, например, в общественных зданиях типа учебных заведений, офисов и т. п. можно понижать температуру воздуха в ночное время, выходные и праздничные дни. Наконец, есть понятие «потребительские качества здания», когда владельцы готовы дополнительно оплачивать энергосберегающие мероприятия, которые одновременно способствуют повышению качества микроклимата. И еще вопросы теплоснабжения неразрывно связаны с вопросами электроснабжения. Оценку экономичес-кой эффективности энергосберегающих мероприятий нужно вести с учетом этого обстоятельства.

4 В настоящее время в НП «АВОК» такая методика разработана.

Литература

1. Положение об экономическом стимулировании проектирования и строительства энергоэффективных зданий и выпуска для них энергосберегающей продукции // ПЛ АВОК-7-2005. М.: АВОК-ПРЕСС, 2005.

2. МГСН 2.01-99. Энергосбережение в зданиях. Нормативы по теплозащите и тепловодоэлектроснабжению.

3. Табунщиков Ю. А., Ковалев И. Н., Гегуева Е. О. Основные принципы оценки экономической эффективности средств энергосбережения зданий // Энергосбережение. 2004. № 7.

Руководство по оценке экономической эффективности инвестиций в энергосберегающие мероприятия

Источник