Срок окупаемости для информационных систем

Срок окупаемости ИТ: нормативы и реальность

Американские исследователи фиксируют преимущество инвестиций в ИТ по сравнению с вложениями в основные средства. Но отдача запаздывает примерно на 3 года. Именно за этот срок российские компании якобы успевают вернуть все вложенные средства.

Зависимость бизнеса от ИТ постоянно увеличивается, одновременно возрастает раздражение топ-менеджмента от роста ИТ-бюджетов, сомнений в эффективности вложений и невозможности отказаться от них. Значимыми источниками неудовлетворенности эффективностью ИТ служат отсутствие сметно-нормативной базы и объективные трудности создания такой базы.

Введение в РФ институтов Федеральной контрактной системы нацелено на повышение эффективности расходования бюджетных средств, в том числе, на развитие нематериальных активов (НМА), в которых ИТ занимает заметное место. Как бы ни была сложна оценка эффекта от вложений в ИТ, учиться управлять НМА в сфере ИТ придется.

Несостоятельность расчетов эффективности ИТ касается многих предприятий, но наиболее ярко проявляется в компаниях с государственным участием и госкорпорациях, где трехлетний срок окупаемости ИТ-проектов считается нормой. Поставленная перед отечественными монополиями задача ежегодного 10% снижения издержек в условиях заморозки тарифов станет испытанием для менеджмента сотен дочерних и зависимых акционерных обществ. Традиционная для госкомпаний избыточность не может стать стабильным источником ежегодного снижения издержек, понадобятся радикальное перераспределение ресурсов. Особенно трудно придется компаниям, которые проводили политику адресных улучшений, воздерживались от инвестиций в организационные преобразования. Теперь им придется одновременно и снижать издержи, и финансировать дорогостоящие проекты трансформации бизнеса. В противном случае риски, порождаемые «простотой» политики пропорционального снижения затрат, могут оказаться разрушительными.

Структурные изменения и инновации не могут обойтись без инвестиций в НМА, модернизации порядка их оценки и учета. В этом контексте полезен зарубежный опыт. Исследование 1216 компаний, проведенное специалистами Слоановской школы менеджмента при Массачусетском Технологическом Институте, показало, что в первые три года инвестиции в ИТ статистически не влияют на капитализацию компаний. Однако, по прошествии 5–7 лет вклад ИТ в капитализацию компании примерно в 10 раз больше, чем от инвестиций в основные средства. Основную причину столь высокой оценки рынком инвестиций в ИТ авторы видят в синергетическом эффекте параллельных инвестиций в организационные практики и человеческий капитал.

Получается, что пока американские компании ждут возврата первого доллара, российские компании якобы успевают вернуть все вложенные средства! Повальный оптимизм российских компаний в отношении сроков окупаемости обусловлен общей практикой управления НМА.

Управление НМА необходимо построить на современном уровне, не уступающем управлению производственными активами. Развитие корпоративных ИТ требует своевременного инвестирования в комплементарные информационным системам организационные практики и квалификацию сотрудников. Стоимость интеллектуального капитала компаний может быть повышена преобразованиями, касающимися модернизации планирования, контроля и учета создаваемых НМА, балансировкой уровня развития НМА комплементарных создаваемой функциональности.

Балансировка подразумевает возможность измерения уровней, поэтому следует навести некоторый порядок в управлении НМА.

Дифференциация НМА по сроку полезного использования.[/b] Необходимо обеспечить приоритет преемственности данных над изменяемой функциональностью. Следует принципиально различать сроки полезного использования НМА, подпадающих под традиционную формулировку «Программы для ЭВМ и Базы данных».

Предлагается различать три типа НМА с принципиально разными сроками полезного использования: первое, функциональность информационных систем и соответствующие им модели данных (имущественное право на объекты авторского права и смежных прав); второе, корпоративные ресурсы данных, формируемые в ходе производственной деятельности (контент) и третье, результаты статистического или иного анализа корпоративных данных, причем правообладатель не всегда является владельцем корпоративных данных.

Дифференциация ИТ-инициатив по назначению и отдаче. При внедрении инновационных технологий следует допускать, что проекты могут носить венчурный характер, инновационное развитие требуют решительности и темпа. Требования регуляторов лучше исполнять, не отвлекаясь на оценку рисков неисполнения требований.

Дифференциация рисков реализации ИТ-инициатив. Проектные команды сосредоточены исключительно на рисках, действующих в течение срока реализации проекта, какие операционные риски привносятся изменениями часто неизвестно даже инициаторам. Трансформационные риски (риски внесения изменений) следует разделить на проектные, действующие в течение срока реализации ИТ-инициативы, и привносимые риски, пополняющие перечень операционных рисков, действующих в течение жизненного цикла продукта инициативы.

Дифференциация планирования по масштабу ИТ-инициатив. Сроки внедрения масштабных проектов продолжительны и существует угроза нарушения инвестиционного соглашения, ввиду «усталости» спонсоров проекта. Планирование наращивания ценности становится особенно важным и требует специальных приемов, снижающих риски отказа от продолжения проекта.

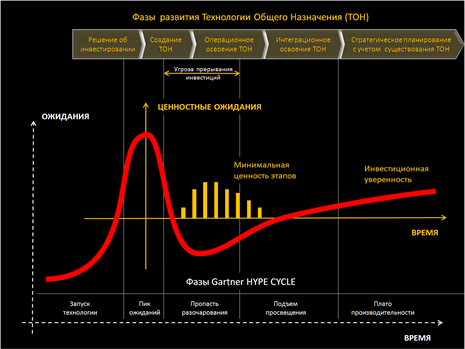

Жертвами подобных отказов часто становятся «горизонтальные» проекты внедрения технологии общего назначения (ТОН), таких как стандартизация унифицированной модели данных или создание сквозного конвейера производства пространственных данных. Внедрение ТОН часто требует новой организации процессов, новых форм работы и квалификации сотрудников, новых отношений с поставщиками изыскательских и проектных документов, радикального повышения требований к аккуратности в подготовке данных.

Внедрение технологии общего назначения настолько трудоемкий и продолжительный процесс, что уместно провести аналогию с проникновением новой технологии на свободном рынке – знаменитый HYPE CYCLE (Цикл зрелости технологий) компании Gartner. Временной масштаб различен для разных технологий, да и для одной технологии скорость неравномерна, поэтому общее для всех технологий – наличие двух экстремумов – «Пик ожиданий» и «Пропасть разочарований». Перенос начала координат позволяет трактовать траекторию HYPE CYCLE, как динамику инвестиционной уверенности. Когда инвестиционная уверенность становится отрицательной, терпение бизнеса «лопается» и появляется угроза потери сделанных инвестиций.

Компенсация провала инвестиционной уверенности

В условиях свободного рынка «Пропасть разочарований» преодолевается благодаря энтузиастам-новаторам. В условиях корпорации решение о закрытии проекта вряд ли позволит энтузиастам продолжать финансирование проекта, поэтому следует позаботиться о получении ценности от каждого этапа. Возможность извлечения пользы из промежуточного состояния ТОН критична для судьбы проекта. Отсутствие плана наращивания ценности во многом и есть причина провала проектов, нацеленных на создание технологий общего назначения.

Паритет в отношениях ИТ и бизнеса. Трактовка ИТ как мощного инструмента оптимизации управления производственными активами требует повышения статуса руководства ИТ до уровня равноправного партнера. Атрибут партнерства – паритет в отношениях. В случаях, когда авторитет руководства ИТ недостаточен, управление нематериальными активами должна выполнять сводная команда специалистов, способная преодолеть автономию функциональных блоков.

По сути, практику управления ИТ, как конфигурационными единицами, следует расширить практикой управления ИТ, как активами. Наряду с известной практикой проектного офиса (Project Management Office) следует построить функцию управления эффективностью ИТ (Value Management Office). Важнейшие задачи новой функции – планирование эффектов от реализации ИТ-инициатив и мониторинг достижений на протяжении жизненного цикла созданных НМА. Управление проектными и предотвращаемыми рисками сохранить за проектным офисом, а идентификацию и оценку привнесенных рисков поручить команде Value Management Office.

В ИТ как нигде требуется внутренний аудит нового поколения, настроенный на созидание. Практику внутреннего аудита в сфере ИТ необходимо трансформировать, дополнить ретроспективно-репрессивные формы перспективно-профилактическими задачами. Успешность внутреннего аудита должна отражать развитие корпоративной системы внутреннего контроля, а не аккуратность исполнения плана проверок.

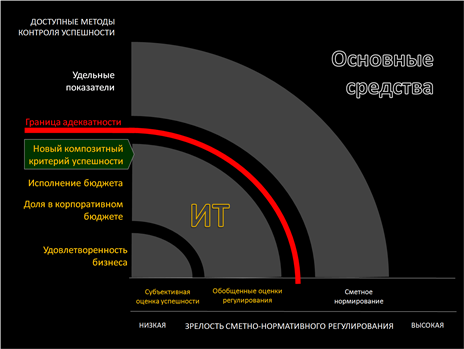

Динамика удовлетворенности внутреннего заказчика носит характер эмоциональных зигзагов и не может служить долгосрочным критерием успешности ИТ. Отсутствие сметно-нормативной базы ИТ не позволяет формализовать измерение качества ИТ, а перенос на ИТ нормативной практики управления материальными активами разрушителен для интеллектуальной собственности. Возможно ли найти объективный критерий успешности ИТ при отсутствии сметно-нормативного регулирования?

При поиске такого критерия следует определить область допустимых значений неизвестного, иными словами, оставаться в пределах границы адекватности критериев уровню зрелости сметно-нормативной базы. Например, удельные показатели стоимости в ИТ мало применимы, рост стоимости содержания АРМ может говорить как о снижении эффективности ИТ, так и ее росте, вследствие опережающей полезности этого АРМ. Обобщенная доля ИТ в корпоративном бюджете попадает в область допустимых значений, но мало говорит о качестве ИТ. Предлагается построить композитный индикатор уровня партнерства ИТ и бизнеса, стимулирующий развитие организационных практик, комплементарных информационным системам.

Зона адекватности критерия успешности уровню зрелости сметно-нормативного регулирования

Композитный индикатор должен оперировать либо существующими детальными данными основной деятельности либо обобщенными данными, косвенно отражающими сотрудничество ИТ и бизнеса. Таким индикатором может служить прогресс в нормативных сроках выполнения типовых операций или внедрения инноваций, которые в российских компаниях в разы хуже, чем у лидеров мирового рынка. Сравнительный анализ российских компаний с государственным участием с зарубежными «одноклассниками» (отраслевой бенчмаркинг) показывает, что чаще всего российские компании уступают именно в производственном темпе.

Для публичных компаний возможен другой вариант – передать оценку рынку. Оценивать группу нематериальных активов легче, чем по одному. Индикатором сотрудничества ИТ и бизнеса может стать динамика рыночной капитализация за счет группы НМА, объединяющих НМА ИТ и НМА комплементарные ИТ.

Бизнес-менеджеры заинтересованы в паритете с ИТ не меньше, чем руководство ИТ, однако их готовность к партнерству зависит от административной силы руководства ИТ. Принимая удовлетворенность внутреннего заказчика в качестве критерия успешности, слабое руководство ИТ приносит профессионализм в жертву стабильности финансирования. Оборонительная позиция ИТ проявляется в виде размытых целей и неаккуратности учета создаваемых НМА. Архаику управления и учета нематериальных активов стоит считать одной из причин заниженной капитализации российских компаний.

Источник

Срок окупаемости: формула и методы расчета, пример

Разбираемся, что такое срок окупаемости, почему инвестору без него не обойтись, смотрим, как можно его рассчитать самому

Чтобы понять, что из себя представляет срок окупаемости, нужно представлять для каких сфер предпринимательской деятельности подходит это определение.

Для инвестирования

В данном контексте срок окупаемости представляет собой отрезок времени, после которого доход от проекта становится равен сумме вложенных денег. То есть коэффициент срока окупаемости при инвестировании в какое-либо дело будет показывать, сколько нужно будет времени, чтобы вернуть вложенный капитал.

Часто этот показатель является критерием выбора для человека, который планирует инвестировать в какое-либо предприятие. Соответственно, чем меньше показатель, тем привлекательнее дело. А в случае, когда коэффициент излишне большой, то первая мысль будет в пользу выбора другого дела.

Для капитальных вложений

Здесь речь идёт о возможности провести модернизацию или реконструкцию производственных процессов. При капитальных вложениях важность приобретает период времени, за который полученная от модернизации экономия или доп.прибыль станет равна сумме потраченных на эту модернизацию средств.

Соответственно на коэффициент срока окупаемости смотрят, когда хотят понять, есть ли смысл тратить средства на модернизацию.

Для оборудования

Коэффициент покажет, за какой промежуток времени окупит себя тот или иной прибор, станок, механизм (и так далее), на который тратятся деньги. Соответственно окупаемость оборудования выражается в доходе, который получает фирма за счёт этого оборудования.

Как производить расчёт срока окупаемости. Виды расчётов

Стандартно выделяется два варианта расчёта срока окупаемости. Критерием разделения будет учёт изменения ценности затраченных денежных средств. То есть, происходит учёт или во внимание он не берётся.

- Простой

- Динамичный (дисконтированный)

Простой способ расчёта

Применялся изначально (хотя и сейчас часто встречается). Но получить нужную информацию с помощью этого метода можно только при нескольких факторах:

- Если анализируется несколько проектов, то берутся проекты только с одинаковым сроком жизни.

- Если средства будут вкладываться только один раз в самом начале.

- Если прибыль от вложенного будет поступать примерно одинаковыми частями.

Только так с помощью простого способа расчёта можно получить адекватный результат по времени, которое потребуется для «возврата» своих денег.

Ответ на главный вопрос — почему этот метод не теряет популярности — в его простоте и прозрачности. Да и если вам нужно поверхностно оценить риски вложений при сравнении нескольких проектов, он также будет приемлемым. Чем больше показатель — тем рискованнее вложение. Чем показатель при простом расчёте меньше, тем выгоднее инвестору вкладывать средства, ведь он может рассчитывать на возврат инвестиций заведомо большими частями и более короткие сроки. А это позволит поддерживать уровень ликвидности фирмы.

Но у простого способа есть и однозначные недостатки. Ведь он не учитывает крайне важные процессы:

- Ценность денежных средств, которая постоянно меняется.

- Прибыль от проекта, которая будет идти компании после прохождения отметки окупаемости.

- Поэтому зачастую используется более сложный метод расчёта.

Динамичный или дисконтированный метод

Как следует из названия, этот метод определяет время от вложения до возврата средств с учётом дисконтирования. Речь о таком моменте времени, когда чистая текущая стоимость становится неотрицательной и такой и остаётся дальше.

Вследствие того, что динамичный коэффициент подразумевает учёт изменения стоимости финансов, он заведомо будет больше коэффициента при расчёте простым способом. Это важно понимать.

Удобство этого способа частично зависит от того, постоянны ли финансовые поступления. Если суммы различны по размеру, а денежный поток не постоянен, то лучше применять расчёт с активным использованием таблиц и графиков.

Далее разберём возможные формулы расчёта

Как рассчитать простым способом

Формула, к которой прибегают для расчёта простым способом вычисления коэффициента срока окупаемости выглядит так:

СРОК ОКУПАЕМОСТИ = РАЗМЕР ВЛОЖЕНИЙ / ЧИСТАЯ ГОДОВАЯ ПРИБЫЛЬ

Принимаем во внимание, что РР — срок окупаемости выраженный в годах.

К0 — сумма вложенных средств.

ПЧсг — Чистая прибыль в среднем за год.

Пример.

Вам предлагают инвестировать в проект сумму в размере 150 тысяч рублей. И говорят, что проект будет приносить в среднем 50 тысяч рублей в год чистой прибыли.

Путём простейших вычислений получаем срок окупаемости равный трём годам (мы поделили 150 000 на 50 000).

Но такой пример выдаёт информацию, не принимая во внимание, что проект может не только давать доход в течение этих трёх лет, но и требовать дополнительных вложений. Поэтому лучше пользовать второй формулой, где нам нужно получить значение ПЧсг. А рассчитать его можно вычтя из среднего дохода средний расход за год. Разберём это на втором примере.

Пример 2:

К уже имеющимся условиям прибавим следующий факт. Во время осуществления проекта, каждый год будет тратиться порядка 20 тысяч рублей на всевозможные издержки. То есть мы уже можем получить значение ПЧсг — вычтя из 50 тысяч рублей (чистой прибыли за год) 20 тысяч рублей (расход за год).

А значит, формула у нас будет выглядеть следующим образом:

РР (срок окупаемости) = 150 000 (вложения) / 30 (среднегодовая чистая прибыль). Итог — 5 лет.

Пример показателен. Ведь стоило нам учесть среднегодовые издержки, как мы увидели, что срок окупаемости увеличился аж на два года (а это гораздо ближе к реальности).

Такой расчёт актуален, если вы имеет одинаковые поступления за все периоды. Но в жизни почти всегда сумма доходов меняется от одного года к другому. И чтобы учесть и этот факт, нужно выполнить несколько шагов:

Находим целое количество лет, которое понадобится для того, чтобы итоговый доход был максимально близок к сумме затраченных на проект средств (инвестированных).

Находим сумму вложений, которые так и остались непокрытыми прибылью (при этом принимается за факт, что в течение года доходы поступают равномерно).

Находим количество месяцев, которое потребуется для прихода к полноценной окупаемости.

Рассмотрим этот вариант дальше.

Пример 3.

Условия похожи. В проект нужно вложить 150 тысяч рублей. Планируется, что в течение первого года доход будет 30 тысяч рублей. В течение второго — 50 тысяч. В течение третьего — 40 тысяч рублей. А в четвёртом — 60 тысяч.

Вычисляем доход за три года — 30+50+40 = 120 тысяч рублей.

За 4 года сумму прибыли станет 180 тысяч рублей.

А учитывая, что вложили мы 150 тысяч, то видно, что срок окупаемости наступит где-то между третьим и четвёртым годом действия проекта. Но нам нужны подробности.

Поэтому приступаем ко второму этапу. Нам нужно найти ту часть вложенных средств, которая осталась после третьего года не покрытой:

150 000 (вложения) — 120 000 (доход за 3 года) = 30 000 рублей.

Приступаем к третьему этапу. Нам потребуется найти дробную часть для четвёртого года. Покрыть остаётся 30 тысяч, а доход за этот год будет 60 тысяч. Значит мы 30 000 делим на 60 000 и получаем 0,5 (в годах).

Получатся, что с учётом неравномерного притока денег по периодам (но равномерного — по месяцам внутри периода), наши вложенные 150 тысяч рублей окупятся за три с половиной года (3 + 0,5 = 3,5).

Формула расчёта при динамическом способе

Как мы уже писали, этот способ сложнее, потому что учитывает ещё и тот факт, что денежные средства в течение времени окупаемости меняются по стоимости.

Для того чтобы этот фактор был учтён вводят дополнительное значение — ставку дисконтирования.

Возьмём условия, где:

Kd — коэффициент дисконта

d — процентная ставка

Тогда kd = 1/(1+d)^nd

Дисконтированный срок = СУММА чистый денежный поток / (1+d) ^ nd

Чтобы разобраться в этой формуле, которая на порядок сложнее предыдущих, разберём ещё пример. Условия для примера будут те же самые, чтобы было понятнее. А ставка дисконтирования составит 10% (в реальности она примерно такая и есть).

Рассчитываем в первую очередь коэффициент дисконта, то есть дисконтированные поступления за каждый год.

- 1 год: 30 000 / (1+0,1) ^ 1 = 27 272,72 рублей.

- 2 год: 50 000 / (1+0,1) ^ 2= 41 322,31 рублей.

- 3 год: 40 000 / (1+0,1) ^ 3 = 30 052,39 рублей.

- 4 год: 60 000 / (1+0,1) ^ 4 = 40 980,80 рублей.

Складываем результаты. И получается, что за первые три года прибыль составит 139 628,22 рубля.

Мы видим, что даже этой суммы недостаточно, чтобы покрыть наши вложения. То есть с учётом изменения стоимости денег, даже за 4 года мы этот проект не отобьём. Но давайте доведём расчёт до конца. По пятому году существования проекта у нас не было прибыли с проекта, поэтому обозначим её, к примеру, равной четвёртому — 60 000 рублей.

- 5 год: 60 000 / (1+0,1) ^ 5 = 37 255,27 рублей.

Если сложить с нашим бывшим результатом, то получим сумму за пять лет равную 176 883,49. Эта сумма уже превышает вложенные нами на старте инвестиции. Значит, срок окупаемости будет располагаться между четвёртым и пятым годами существования проекта.

Приступаем к вычислению конкретного срока, узнаём дробную часть. Из суммы вложенного вычитаем сумму за 4 целых года: 150 000 — 139 628,22 = 10 371,78 рубля.

Полученный результат делим на дисконтированные поступления за 5-ый год:

13 371,78 / 37 255,27 = 0,27

Значит, до полного срока окупаемости нам не достаёт 0,27 от пятого года. А весь срок окупаемости при динамическом способе расчёта будет составлять 4,27 года.

Как и было заявлено выше — срок окупаемости при дисконтированном способе в большую сторону отличается от того же расчёта, но простым способом. Но при этом он правдивее отражает реальный результат, который вы получите при обозначенных цифрах и условиях.

Срок окупаемости — один из важнейших показателей для предпринимателя, который планирует инвестировать собственные средства и выбирает из ряда возможных проектов. При этом, каким именно способом производить вычисления — решать самому инвестору. В этой статье мы разобрали два основных решения и посмотрели на примерах, как будут меняться цифры в одной и той же ситуации, но с разным уровнем показателей.

Источник