- Расчет рентабельности и окупаемости проекта

- Что такое рентабельность проекта

- Как определить, когда проект окупится

- Роль внутренней нормы доходности

- Рентабельность и окупаемость проекта: два фактора безопасного инвестирования

- Фактор первый: рентабельность проекта

- Расчет рентабельности проекта

- Фактор второй: окупаемость проекта

- Окупаемость затрат: формула вычисления

- Пример расчета окупаемости

Расчет рентабельности и окупаемости проекта

Изучая предложения о вложении денег в какое-либо начинание, инвестор должен иметь аналитические инструменты, позволяющие определить перспективность проекта, уровень его будущей прибыльности. Однако приносимая прибыль – это только часть аналитики, наиболее полную картину дает такой показатель, как рентабельность проекта.

Содержание статьи

Что такое рентабельность проекта

Почему же прибыль нельзя считать единственным критерием успешности инициативы? Дело в том, что равную норму доходности могут показать предприятия с совершенно разными показателями сумм оборотных средств и основных фондов. Следовательно, при равной прибыли более эффективным может считаться то предприятие, у которого стоимость производственных фондов меньше.

Почему же прибыль нельзя считать единственным критерием успешности инициативы? Дело в том, что равную норму доходности могут показать предприятия с совершенно разными показателями сумм оборотных средств и основных фондов. Следовательно, при равной прибыли более эффективным может считаться то предприятие, у которого стоимость производственных фондов меньше.

Таким образом, можно прийти к выводу, что прибыльность является абсолютным показателем. Рентабельность проекта – относительный показатель, характеризующий экономическую эффективность использования всех имеющихся ресурсов (денежных, трудовых и материальных). Конечное выражение его часто производится в процентах. Любой уважающий себя бизнесмен должен знать, как рассчитать рентабельность.

Существует целый ряд различных видов рентабельности, в частности продаж, собственного капитала, активов, основных средств, производства, персонала, задействованного капитала и т.д. Рентабельность предприятия можно повысить несколькими способами:

- увеличение производства и объема продаж продукции, а, следовательно, прибыли;

- снижение себестоимости продукции;

- экономия сырья;

- более рациональное использование оборудования;

- повышение уровня производительности труда;

- недопущение простоев.

Расчет рентабельности проекта – это непростая задача. При оценке предложенного инвестиционного проекта рассматривается ряд показателей, таких как:

- NPV (стоимость чистая инвестпроекта);

- PI (рентабельность вложенных инвестиций);

- IRR (норма доходности внутренняя);

- PP (DPP) – период окупаемости вложений.

Последний показатель (срок окупаемости) чаще воспринимается, как информативный и вспомогательный, и становится определяющим лишь тогда, когда у рассматриваемых альтернативных проектов, основные показатели приблизительно равны. В этом случае скорость возврата вложений выходит на первое место.

Как определить, когда проект окупится

Одним из самых наглядных и легко поддающихся вычислению показателей целесообразности вложенных инвестиций является период окупаемости проекта. Он показывает инвестору с высокой точностью (до месяцев и даже дней) срок, за который его деньги вернутся к нему, после чего начнут приносить прибыль. Окупаемость проекта становится одним из важнейших факторов при выборе между несколькими вариантами предложенных инициатив: чем ее величина меньше, тем лучше. Чем быстрее вернутся деньги, тем быстрее их можно будет снова инвестировать, при этом риски снижаются.

Особенно это актуально в свете прорыва в новых технологиях, в т.ч. компьютерных, в результате которых многие товары очень быстро устаревают и теряют свою конкурентоспособность на рынке. Необходимо вложить деньги и успеть получить от них прибыль до тех пор, пока это произойдет.

Расчет срока окупаемости основан на соотношении изначально вложенных инвестиций в начинание и ее доходности среднегодовой. Он удобен еще и тем, что при наличии нескольких инвесторов, каждый, зная свою долю, может провести расчет периода окупаемости применительно к своей ситуации.

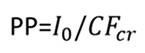

Формула, по которой производятся вычисления, очень проста и выглядит так:

- PP – время окупаемости (количество лет);

- Io – сумма вложенных в проект начальных инвестиций (в денежных единицах);

- CFcr – доход среднегодовой (в денежном выражении).

Однако нередко вычислить размер среднегодового дохода невозможно. В таком случае существует еще один способ, как рассчитать окупаемость проектов:

в данном случае:

- CFt – это доходы начинания в t-й год;

- n – количество временных периодов (лет).

Рассмотрим эти утверждения на простом примере. Бизнесмен вложил в стартап 400 тысяч долларов. Как узнать, сколько времени понадобится на возврат денег и выход на прибыль, если доходы по годам ожидаются в таком объеме:

- 1 год – 70000 долларов;

- 2 год – 150000 долларов;

- 3 год и все последующие – по 200000 долларов.

Для начала нужно заняться определением величины среднегодового дохода. Сложив величины дохода за первые два года (70000 + 150000 = 220000), мы видим, что они меньше стартовой инвестиции, следовательно, нужно прибавить и показатель третьего года:

CFcr = (70000 + 150000 + 200000) / 3 = 140000

Далее идем по формуле:

PP = 400000 / 140000 = 2,857 года

Следовательно, исходя из рассчитанных показателей, начинание окупится менее чем за 3 года (а точнее, за 2 года и 10 месяцев), после чего будет приносить прибыль. Определением подобного рода показателей очень удобно заниматься, используя программу MS Excel.

Следовательно, исходя из рассчитанных показателей, начинание окупится менее чем за 3 года (а точнее, за 2 года и 10 месяцев), после чего будет приносить прибыль. Определением подобного рода показателей очень удобно заниматься, используя программу MS Excel.

Однако не все так просто. В приведенных выше формулах не учтено изменение стоимости денег с течением времени, поэтому результаты могут быть искажены. Цена денег может меняться с разной скоростью, в зависимости от экономической и политической стабильности в мире или отдельно взятой стране, уровня инфляции, процентных ставок по кредитам и т.д.

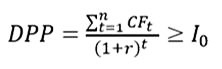

Следовательно, более объективную картину может дать приведение будущих потоков денег к сегодняшнему состоянию, то есть дисконтирование показателя. Это осуществляется с помощью формулы DPP = n, если

- DPP – время окупаемости с учетом изменения стоимости денег;

- CFt – размер дохода за определенный промежуток времени;

- Io – сумма начальной инвестиции;

- r – процентная ставка (коэффициент дисконтирования), который можно узнать из специальной таблицы коэффициентов.

Вернемся к предыдущему примеру, но введем ежегодную ставку дисконтирования в размере 10%. Следует провести перерасчет поступлений по годам:

- 1 год – 70000 / (1 + 0,1) = 63636 долларов;

- 2 год – 150000 / (1 + 0,1) = 135363 долларов;

- 3 год — 200000 / (1 + 0,1) = 181818 долларов.

Суммарный доход первых трех лет составит 380817 долларов, что не перекрывает начальное вложение, поэтому необходимо проводить расчет, исходя из цикла большего, чем три года:

CFcr = (63636 + 135363 + 181818) / 3 = 126939

DPP = 400000 / 126939 = 3,151 года

В данном случае, учитывая показатель дисконтирования, инициатива окупится за 3, 151 года, или за 3 года и 2 месяца.

Учитывая правило, которое гласит, что со временем деньги всегда дешевеют, можно понять, что расчет окупаемости с учетом дисконтирования будет всегда давать большую величину, то есть период окупаемости будет увеличиваться.

У показателя окупаемости, при всех его преимуществах, есть и серьезные недостатки. В частности, он не принимает во внимание потоки денег, которые будут создаваться после наступления момента возврата инвестиций. Также, на длительность периода окупаемости оказывают влияние простои в работе (вынужденные или технологические). При строительстве нередко возникает многомесячный разрыв во времени между предынвестиционными расходами и затратами на строительно-монтажные работы.

Также рассмотренные формулы не учитывают необходимость дополнительного инвестирования средств непосредственно в процессе реализации инициативы на различные накладные или операционные расходы. Чтобы повысить точность расчетов, некоторые специалисты предпочитают применять в формуле значение среднегодовой прибыли вместо среднегодового дохода.

Роль внутренней нормы доходности

Одним из важнейших индикаторов перспективности инвестиционного проекта является внутренняя норма рентабельности, которая в международной практике обозначается, как IRR. Она представляет собой норму прибыли, которая порождается денежным вложением. Это такой размер ставки дисконта, который обеспечивает равенство приведенных доходов и вложенных инвестиций. Иными словами, при этой величине барьерной ставки текущая стоимость вложенной инвестиции нулевая.

Знание IRR позволяет выяснить максимальную стоимость денег, при которой сохраняется прибыльность начинания.

Вычисления здесь довольно сложные, поэтому для нахождения величины такой ставки дисконтирования обычно применяются специализированные программы (типа Excel) или же строится график, демонстрирующий зависимость NPV от нормы дисконта. IRR получают в виде дисконтной ставки при нулевом значении NPV.

Если норма доходности внутренняя выше стоимости капитала совокупной, то такая инициатива может рассматриваться, в противном случае – отклоняется. Предположим, в результате расчетов IRR оказался равен 12%, следовательно, при средневзвешенной стоимости вложенного капитала в 10% проект представляется выгодным.

Этот критерий имеет свои сильные и слабые стороны. Его положительным качеством является возможность сравнения инициатив различных масштабов, а также разной продолжительности. К недостаткам можно отнести игнорирование реинвестирования, а также невозможность выразить его в абсолютном значении (в денежных единицах). Кроме того, при некоторых значениях исходных данных можно получить несколько разных значений IRR или вовсе не суметь вычислить его.

Источник

Рентабельность и окупаемость проекта: два фактора безопасного инвестирования

Рентабельность проекта, окупаемость, точка безубыточности, инвестиционный портфель — это терминология, которой должен владеть любой инвестор. Перед тем, как вложить свои деньги в дело, ему нужно оценить риски. Сделать правильный прогноз будущего проекта помогают два важных показателя — его рентабельность и окупаемость. Это аналитические инструменты, которые позволяют оценить перспективы и приблизительно рассчитать будущую прибыль. Выясним, какова разница между рентабельностью и окупаемостью. Как их правильно рассчитывать?

Фактор первый: рентабельность проекта

Зачем проекту необходим расчет рентабельности? Почему нельзя основываться только на подсчетах его прибыли? Дело в том, что прибыль — это абсолютный показатель. Она может быть одинаковой у совершенно разных проектов с разным оборотом средств.

Прибыль — это разница между выручкой и средствами, которые были вложены для ее получения. В основе вычисления рентабельности лежит не разница сумм, а их соотношение. Высокая прибыль говорит о высоком доходе компании в то время, как высокая рентабельность показывает эффективность использования ресурсов, имеющихся в распоряжении организации.

Рентабельность проекта — это относительный показатель его экономической эффективности. Ключевой фактор, который помогает инвестору принять решение: стоит ли вкладывать в это предприятие свои средства? При расчете рентабельности проекта учитываются все затраченные на него ресурсы: денежные, материальные, трудовые.

Расчет рентабельности проекта

Коэффициент рентабельности обычно выводится в процентах. Его международное обозначение — аббревиатура ARR. Это сокращение от Accounting Rate of Return (коэффициент эффективности инвестиций).

Он показывает, сколько чистой прибыли приходится на 1 рубль затраченных средств. Если этот коэффициент составляет 86%, то на каждый потраченный рубль придется 86 копеек чистой прибыли. Для правильной оценки инвестиционного проекта придется оперировать рядом показателей:

- Среднегодовая прибыль (PN).

- Средняя величина финансовых инвестиций (IC). Она определяется просто. Нужно разделить пополам первоначальную сумму вложений.

- Ликвидационная стоимость активов (RV). Ее в проекте может и не быть, но если она есть, то с этой величиной придется считаться. Ее отнимают от суммы первоначальных инвестиций.

Готовая формула вычисления рентабельности проекта выглядит следующим образом: ARR = PN/((IC-RV)*0,5). Чтобы воспользоваться такой формулой, инвестору не нужны глубокие познания в области математики или экономики. Все очень просто и доступно. Рентабельность проекта можно повысить с помощью различных методик и хитростей:

- экономия на сырье;

- сокращение штата сотрудников;

- увеличение производства или объемов продаж;

- снижение себестоимости продукции;

- повышение производительности.;

- более рациональное использование технического оснащения;

- исключение простоев в производстве.

Фактор второй: окупаемость проекта

Окупаемость — это показатель, говорящий о сроке, за который вложенные средства вернутся в кошелек инвестора. Чем меньше ее величина, тем выгоднее проект. Этот показатель рассчитывается с точностью вплоть до месяцев, а иногда и дней.

Он наглядно демонстрирует инвестору, на какой период ему придется «одолжить средства». Особенно важна окупаемость для проектов в области компьютерных технологий и IT, где товары быстро теряют конкурентоспособность, поэтому нужно постараться вовремя вернуть свои деньги.

Окупаемость затрат: формула вычисления

Срок окупаемости затрат вычисляется по простой формуле. Показатель обозначается аббревиатурой PP (Payback Period). Для проведения расчетов понадобится всего два показателя:

- Сумма инвестиций, вложенных в проект (Io).

- Среднегодовой доход (CFcr).

Формула выглядит так: PP = Io/CFcr. Этот способ удобен и для проектов, в которые вкладываются несколько инвесторов. Каждый из них может подсчитать свой срок окупаемости, рассчитав его на основе собственной доли.

Пример расчета окупаемости

Как посчитать окупаемость, если неизвестно значение среднегодового дохода? Проще говоря показателя CFcr в распоряжении инвестора нет. Разобраться с этим вопросом проще на примере. Инвестор вложил в дело 300 000 руб. У него нет показателя среднегодового дохода, но по плану бизнес будет приносить прибыль в таких объемах:

- Первый год — 60 000 руб.

- Второй год — 200 000 руб.

- Третий и все последующие годы — по 250 000 руб.

Сначала нужно вычислить среднегодовой доход. Если суммировать показатели прибыли за первый и второй год, то получившееся число (260 000) меньше вложенных инвестиций. Значит к сумме нужно добавить доход еще за один год. 260 000+250 000 = 510 000 руб.

Теперь эту величину нужно разделить на количество лет (3) и в результате получится 170 000 руб. Дальше можно действовать по формуле PP = Io/CFcr (300 000/170 000). Срок окупаемости проекта составит 1,76 года. Проще говоря, вложения вернутся к инвестору менее чем за два года, а уже на третий год он начнет получать с проекта прибыль.

Еще один важный нюанс в расчетах окупаемости — изменения курса валюты. Сложно предсказать большой скачок стоимости валюты, связанный с экономическим крахом, нарушением политической стабильности, резкой инфляцией. Однако, не учитывать этот фактор вовсе было бы неправильно.

Срок окупаемости, который был рассчитан с дисконтированием показателя, обозначается аббревиатурой DPP (Discounted Payback Period). Для его расчетов потребуется еще переменная r — коэффициент дисконтирования или процентная ставка. Предположим, что r составляет 10%. Попробуем рассчитать DPP для предыдущего примера:

- Первый год — 60 000 / (1 + 0,1) = 54 545 руб.

- Второй год — 200 000 / (1 + 0,1) = 181 818 руб.

- Третий и все последующие годы — по 250 000 / (1 + 0,1) = 227 272 руб.

Дальнейшие вычисления проводятся по алгоритму, что использовался ранее. Сумма показателей прибыли за первые два года (236 365) меньше, чем Io. Добавляем к ней третий год: 236 365 + 227 272 = 463 635 руб. Это больше вложенных инвестиций. Теперь 463 635/3 = 154 545. PP = 300 000/154 545. В результате PP = 1,94 года. Если сравнить с предыдущим показателем в 1,76 года, то срок пусть и незначительно, но вырос. Такой способ вычисления окупаемости дает более полную картину.

Источник