- Рентабельность активов: формула расчета по балансу

- Рентабельность активов: формула расчета по балансу

- Что показывает рентабельность активов?

- Как рассчитать рентабельность активов: формула по балансу

- Коэффициент рентабельности активов: нормативное значение

- Пример расчета показателя ROA

- Рассчитываем доходность активов — формула

- Коэффициент рентабельности — основной показатель доходности активов

- Коэффициент рентабельности активов: формула

- Итоги

- Доходность активов в России

- Какие активы приносят реальную доходность?

- Наличные рубли

- Наличная иностранная валюта

- Банковские вклады

- Банковские вклады в иностранной валюте

- Облигации

- Акции

- Недвижимость

- Драгметаллы

- Попытки угадывать рынок бесполезны

- Выводы

Рентабельность активов: формула расчета по балансу

Автор: Екатерина Ампар Руководитель проектов по бухгалтерскому аутсорсингу

Рентабельность активов: формула расчета по балансу

Автор: Екатерина Ампар

Руководитель проектов по бухгалтерскому аутсорсингу

На сайте налоговой службы в разделе «Концепция системы планирования выездных налоговых проверок» сообщается, что в последние годы изменился подход к организации контрольной работы налоговых органов. Как уточняет ФНС, акцент сделан на комплексный анализ финансово-хозяйственной деятельности налогоплательщика, и, как следствие, отказ от тотального контроля и переход к контролю, основанному на критериях риска.

Инспекторы оценивают эффективность бизнеса глазами собственника, их интересует реальное положение дел, а не «причесанные» сведения из отчетностей.

Рентабельность активов – именно тот показатель, который одинаково интересен как собственникам бизнеса, так и налоговикам.

Что показывает рентабельность активов?

Для собственников и налоговиков показатель рентабельности активов имеет одинаково важное и при этом принципиально разное содержание.

Для первых – это верный способ оценить эффективность вложений, т.е. понять, приносит ли актив прибыль. Для инспекторов – возможность определить степень добросовестности компании относительно исполнения налоговых обязательств.

В приказе ФНС России от 30.05.2007 № ММ-3-06/333@ отклонение уровня рентабельности организации по данным бухгалтерского учета от показателя нормы для данной сферы деятельности входит в официальный перечень рисков для налогоплательщика. А именно, риска назначения выездной налоговой проверки.

Контроль рентабельности, как и других коэффициентов, являющихся «пригласительным билетом» для ФНС, входит в наш стандарт обслуживания.

Следуя из информации уже упомянутого приказа, из всех видов рентабельности налоговиков интересует два вида коэффициента, рассчитываемые по чистой прибыли – рентабельность активов (ROA) и рентабельность продаж (ROS).

Экономическая сущность первого заключается в демонстрации того, сколько денежных средств приходится на единицу активов, то есть насколько высока финансовая отдача от использования каждой из них. Следовательно, для инспекторов ROA – возможность сделать вывод, являются ли действия собственника и руководителей целесообразными, экономически обоснованными, и не пытаются ли они с помощью сомнительных активов оптимизировать налоговую нагрузку на организацию.

Например, если предприятие – вопреки здравому смыслу – продолжает использовать актив, который не делает вклад в суммарный доход организации, инспекторы наверняка захотят узнать, почему первые лица компании продолжают упорно мириться с заниженными показателями по отрасли.

В Постановлении Двенадцатого арбитражного апелляционного суда от 30.04.2019 № 12АП-4145/2019 по делу № А06-6280/2017 ухудшение показателя рентабельности активов в течение полугода рассматривается как один из признаков преднамеренного банкротства предприятия.

Рентабельность продаж статья 105.8 Налогового кодекса РФ определяет как «отношение прибыли от продаж к выручке от продаж, исчисленной без учета акцизов и налога на добавленную стоимость». Данный коэффициент инспекторы также активно используют, чтобы найти повод для выездной проверки.

В частности, в комментарии к письму Минфина от 14.05.2019 № 03-07-11/34191 описывается метод сопоставимой рентабельности, в котором главным «действующим лицом» может выступать как ROA, так и ROS. Используют его инспекторы, чтобы убедиться, соответствует цена контролируемой сделки рыночной или нет.

Как рассчитать рентабельность активов: формула по балансу

В расчете рентабельности активов задействованы все совокупные активы организации, то есть коэффициент включает не только собственные, но и заемные средства. Источником информации для расчета общей рентабельности имущества, как говорится в Приказе Минфина № 66н от 02.07.2010, являются бухгалтерский баланс и отчет о финансовых результатах.

Формула расчета рентабельности активов

РА = (ПН : СА) x 100%, где

- РА – рентабельность активов;

- ПН – прибыль (убыток) до налогообложения, отражаемая по строке 2300 отчета о финансовых результатах;

- СА – стоимость активов (строка 1600 бухгалтерского баланса организации). Для более точной оценки берутся данные не за конкретный период, а среднее арифметическое (данные на начало и на конец периода делятся на 2).

Коэффициент рентабельности активов: нормативное значение

В приказе ФНС России от 30.05.2007 № ММ-3-06/333@ периодически обновляются данные нормативов рентабельности активов по видам экономической деятельности. Это доказывает, что инспекторы не просто включили этот коэффициент в перечень контролируемых показателей, но и следят за их «рыночной актуальностью».

Данные рентабельности напрямую влияют на содержание кратко- и среднесрочных прогнозов развития предприятия, а также могут свидетельствовать о наличии у него определенных рисков.

К примеру, если компания взяла кредит и неэффективно расходует заемные средства, это обязательно отразится на коэффициенте рентабельности активов. Однако, чтобы комплексно оценить перспективность компании, недостаточно посчитать уровень доходности каждого актива – эти показатели не учитывают влияния стратегических долгосрочных вложений. Инспекторов прежде всего интересует, насколько успешной была деятельность организации за отчетный период.

Пример расчета показателя ROA

Согласно годовой бухгалтерской отчетности организации «Успех» прибыль от продажи товаров (работ, услуг) составила 6798979 руб., а себестоимость проданных товаров (работ, услуг), включая коммерческие и управленческие расходы – 57549567 руб.

При этом прибыль до налогообложения отражена в размере 6818442 руб. Стоимость активов организации – 54641761 руб.

Таким образом, показатель ROA составит: 12,4% (6818442 руб. / 54641761 руб. x 100%).

Несмотря на то, что контролирующие органы в своих сводных данных учитывают специфику бизнеса, «попасть в яблочко» по нормативам своей отрасли все равно нелегко. Предложенные налоговиками показатели не принимают во внимание производственные объемы отдельных компаний, их технологические особенности, кадровый потенциал и пр.

У производственной организации – вследствие использования большого количества оборудования – показатель рентабельности, естественно, будет ниже, чем у торговой компании. Но независимо от сферы деятельности любое положительное значение данного коэффициента считается плюсом в экономическом развитии компании. Критическим от предложенных ФНС нормативов считается отклонение около 10%.

При передаче бухгалтерского учета на аутсорсинг специалистам 1C-WiseAdvice вы сможете заниматься развитием бизнеса, а не будете ломать голову над тем, как приукрасить налоговую отчетность, чтобы избежать выездной проверки.

Платить огромные гонорары налоговому консультанту тоже не придется. Наши специалисты соблюдают все рекомендации налоговиков перманентно, а не только накануне сдачи отчетности. И каждый раз, когда приходит время отчитаться перед налоговиками, мы согласовываем с клиентом показатели рентабельности и налоговой нагрузке и даем рекомендации по их безопасной корректировке.

Источник

Рассчитываем доходность активов — формула

Доходность активов — формула ее расчета будет рассмотрена нами далее — нагляднее всего отражается в виде коэффициента рентабельности. Изучим специфику исчисления этого показателя.

Коэффициент рентабельности — основной показатель доходности активов

В общем случае доходность активов предприятия рассчитывается посредством исчисления коэффициента их рентабельности. Этот показатель предполагает расчет доходности с учетом реальных (отраженных в официальной финансовой отчетности) показателей по всем типам активов, что используются в целях финансирования хозяйственных операций предприятия.

Доходность активов с использованием рассматриваемого коэффициента отражается наглядно — в формате, близком к отражению годовых процентов по вкладу в банке (или инвестпроекту.) Зная соответствующий коэффициент, инвестор сразу может сопоставить его с аналогичным показателем по другим бизнесам и выберет среди предприятий наиболее привлекательное с точки зрения собственного участия в финансировании деятельности.

Коэффициент рентабельности активов: формула

Рассматриваемый коэффициент, если анализируемый период соответствует налоговому году, вычисляется по формуле:

КРА — коэффициент рентабельности активов;

ЧП — чистая прибыль за год;

А — величина активов фирмы по состоянию на конец года.

При необходимости формулу можно приспособить и к иным периодам. В этом случае она будет выглядеть так:

КРА (ПЕРИОД) = ЧП (ПЕРИОД) / ((А1 + А1) / 2),

КРА (ПЕРИОД) — коэффициент рентабельности за анализируемый период;

ЧП (ПЕРИОД) — чистая прибыль за период;

А1 — стоимость активов на начало периода;

А2 — стоимость активов на конец периода.

Показатель ЧП для приведенных формул берется из строки 2400 отчета о финрезультатах, а показатель А — из строки 1600 бухбаланса (если указанная отчетная документация сформирована в рамках годовой отчетности). В случае расчетов за иные периоды данные берутся из промежуточной отчетности (если таковая составляется) или из оборотно-сальдовых ведомостей за анализируемый период.

Какой может быть оптимальная величина коэффициента рентабельности активов?

Всё зависит от отраслевой специфики и масштабов предприятия. Так, в сфере промышленности соответствующий показатель составляет порядка 1–5%, что, как правило, ниже, чем рентабельность активов в сфере услуг или ИТ-разработки. Рентабельность активов стартапов и малых бизнесов обычно выше, чем у крупных предприятий, много лет присутствующих на рынке.

Итоги

Основной показатель доходности активов предприятия — коэффициент их рентабельности. Для его расчета берутся показатели по чистой прибыли и стоимости активов, соответственно, по отчету о финрезультатах и бухгалтерскому балансу.

Ознакомиться со спецификой иных показателей рентабельности, применяемых в рамках анализа результатов хозяйственной деятельности организации, вы можете в статьях:

Источник

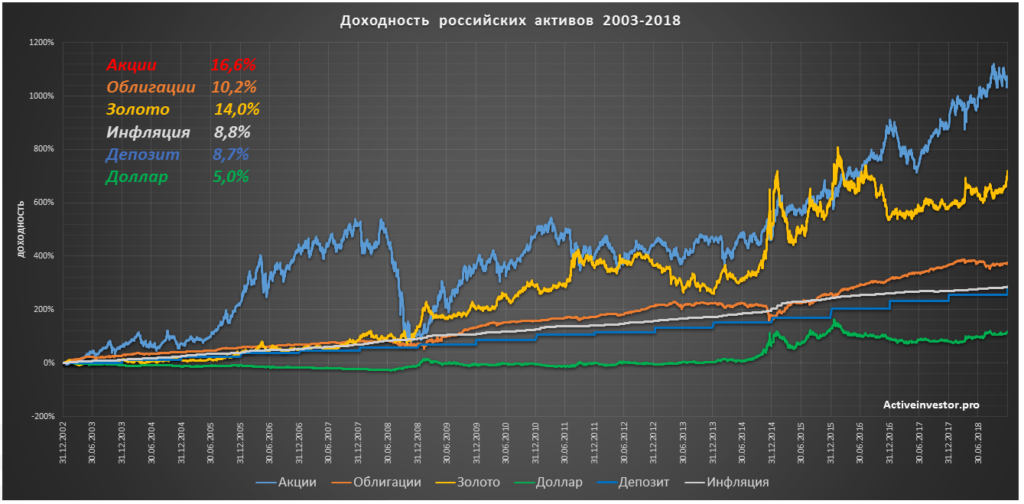

Доходность активов в России

Споры о том, куда лучше вкладывать деньги, возникают регулярно. Кто-то считает, что нужно вкладываться в недвижимость, кто-то в доллар, кто-то в криптовалюты. Но однозначного ответа на этот вопрос никто дать не может. Мы попробуем частично ответить на него, опираясь на исторические данные.

Существует несколько основных классов активов для вложения своих денег: акции, облигации, недвижимость, товарные активы (золото и т.д.) и деньги (или вклады). В какие активы выгоднее всего вкладывать свои деньги, чтобы их приумножить? Для этого проанализируем доходность активов на длительном промежутке времени.

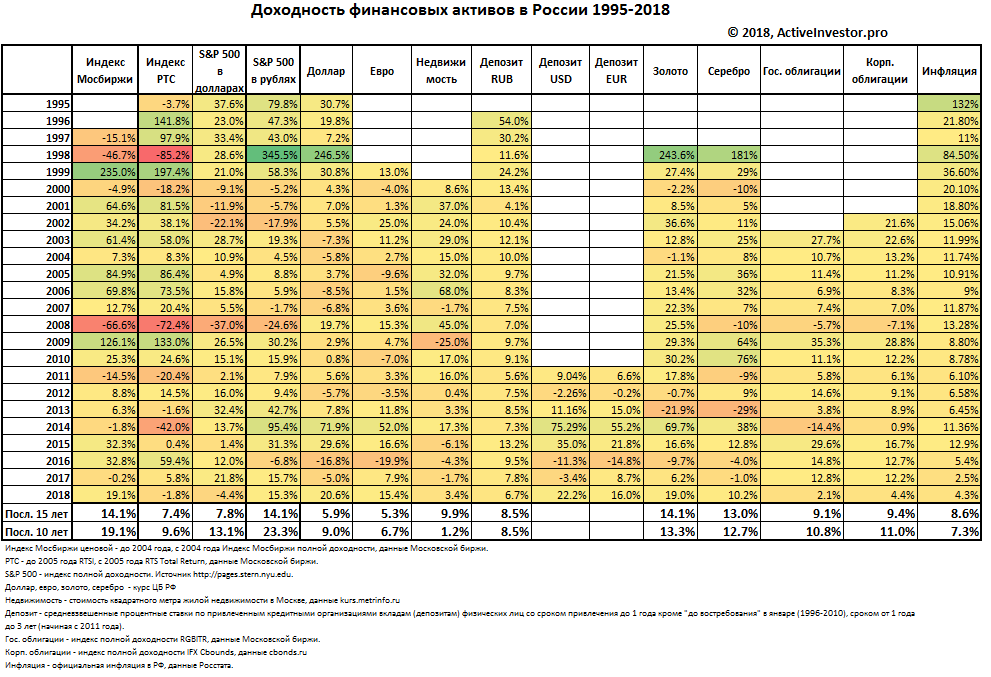

Таблица ниже показывает номинальную доходность основных классов активов в России по годам. В нижней строчке показаны среднегодовые доходности за последние 10 и 15 лет. Данная таблица обновляется ежегодно и служит для демонстрации доходности различных активов.

В ней представлены российские акции в виде индекса Московской биржи (с учетом дивидендов), и долларового индекса РТС. Американские акции в виде индекса полной доходности S&P500 в долларах и рублях. Наличная валюта — доллары и евро. Банковские вклады в рублях и иностранной валюте. Московская недвижимость (указана доходность цены за 1 кв.м), драгметаллы — согласно курсу ЦБ РФ на золото и серебро. И российские государственные и корпоративные облигации в виде доходности индексов RGBITR и IFX-Cbonds. А так же инфляция согласно данным Росстата.

Впрочем, уделять много внимания этой таблице не стоит. Указанные в ней номинальные доходности не дают представления о реальной картине. Мы живем в мире постоянной инфляции из-за которой ваши сбережения постепенно обесцениваются (теряют свою покупательную способность).

Иными словами, сегодня на 1000 рублей можно купить меньше товара, чем можно было купить 10 лет назад. Если ваши вложения за год заработали 8%, а инфляция составила 9%, вы ничего не заработали, а потеряли. Поэтому нужно анализировать реальную доходность за вычетом инфляции, а не номинальную.

Если реальная доходность отрицательная, значит ваши деньги потеряли покупательную способность. Если она равна нулю — ваши деньги всего лишь сохранили ее. Если она положительная — ваши деньги увеличили свою покупательную способность. Поэтому, если вы хотите приумножить свои деньги, их нужно вкладывать в активы, которые приносят положительную реальную доходность.

Какие активы приносят реальную доходность?

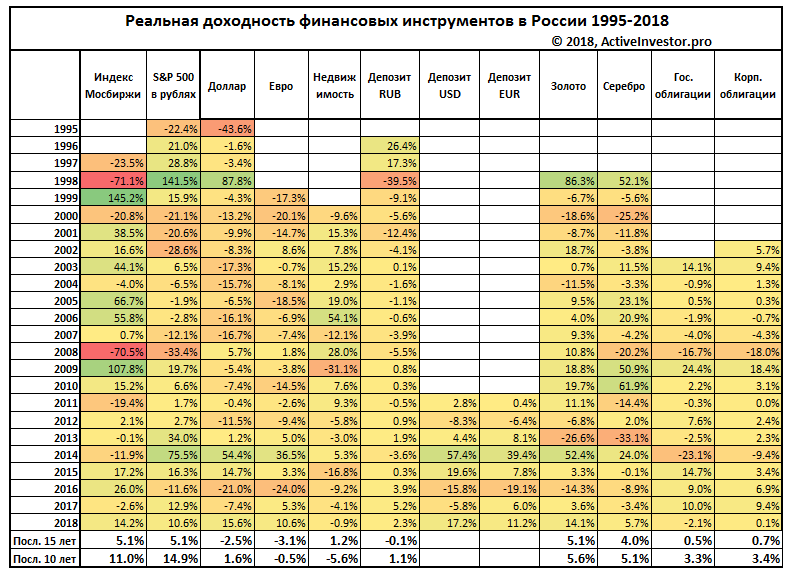

Данная таблица показывает реальную доходность активов за вычетом инфляции.

Наличные рубли

Так как эти деньги хранятся в виде наличных, то не приносят никакого дохода. А значит со временем обесцениваются (теряют свою покупательную способность) из-за инфляции. Например, за 10 лет при среднегодовой инфляции 7% деньги обесцениваются примерно в два раза. Поэтому хранение наличных денег — самый плохой вариант.

Наличная иностранная валюта

Многие думают, что деньги можно защитить от обесценивания, вложив их в иностранную валюту — доллары или евро. В некоторые периоды времени (1998, 2014) иностранная валюта показывала феноменальный рост. Однако, ее реальная доходность на длительных промежутках времени близка к 0% или отрицательна. Поэтому наличная валюта не защищает ваши сбережения от инфляции.

Банковские вклады

Деньги на банковском вкладе приносят доход в виде процентов. Вклад в банке открыть легко и просто, доходность заранее известна, а деньги защищены на случай банкротства банка Агентством по страхованию вкладов на сумму до 1,4 млн. рублей. Но проценты, которые предлагают банки, не очень высокие. Поэтому реальная доходность банковских вкладов в рублях около 0-1%. То есть, храня деньги на банковском вкладе, вы в лучшем случае только сохраните свои сбережения от обесценивания.

Банковские вклады в иностранной валюте

Рублевая доходность вкладов в валюте складывается из процентов по вкладу и изменения курса валюты. Однако, проценты по вкладам в валюте в два или более раза меньше по сравнению с процентами по рублевым вкладам. Учитывая, что реальная доходность самой валюты близка к 0% или отрицательна, а проценты по валютным вкладам слишком малы, этот способ хранения сбережений в целом схож с результатами рублевых вкладов, то есть в лучшем случае, просто сохранит ваши деньги, но не приумножит их.

Облигации

Это долговые ценные бумаги, которые торгуются на бирже. Покупая облигацию, вы по сути даете деньги в долг эмитенту облигации — корпорации, государству в лице Минфина или субъекту федерации. Эмитент регулярно (обычно раз в полгода или раз в квартал) выплачивает проценты по облигации — купоны. По большинству облигаций величина купона фиксированная и известна заранее, но есть облигации с плавающей ставкой, а так же индексируемые на инфляцию. В конце срока облигация погашается, а инвестору выплачивается номинал — 1000 рублей. Так как облигации торгуются на бирже, то их цена может колебаться в зависимости от различных факторов (процентных ставок в экономике, настроений на бирже и т.д.). Вложения в облигации никак не застрахованы, поэтому в случае банкротства эмитента, можно потерять вложенные деньги. Реальная долгосрочная доходность облигаций составляет в среднем 0-2%.

Акции

Акции — это ценные бумаги, которые представляют собой долю в компании. Они торгуются на бирже и приносят доход в виде роста стоимости самих акций и дивидендов. За акциями стоит бизнес, который генерирует прибыль. Поэтому в долгосрочном периоде доходность акций соответствует прибыльности бизнеса.

Динамику рынка акций отражает фондовый индекс — в России это индекс Московской биржи (в рублях) и индекс РТС (в долларах), в США это индекс S&P 500 или Dow Jones. Исторически акции приносят около 5% сверх инфляции.

Основным минусом акций является высокий рыночный риск — акции могут как сильно расти, так и сильно падать. Например, во время кризиса 2008 года индекс Мосбиржи упал на 66%, зато в следующем году вырос на 126%. Поэтому инвестиции в акции плохо подходят тем, кого сильно волнуют колебания рынка.

Недвижимость

Судя по опросам, население считает недвижимость одним из самых надежных активов для вложений. Ее можно сдавать в аренду, цена на нее растет, и она не обесценится полностью в случае гиперинфляции, как деньги.

Но если посмотреть на цифры, то реальная долгосрочная доходность недвижимости в Москве без учета аренды около 1-2% или меньше. Средняя рентабельность от сдачи недвижимости в аренду — 5%. Что в сумме дает около 5-6%. Это не плохо, но недвижимость имеет свои существенные недостатки — высокий порог входа, низкая ликвидность, ежегодные налоги на саму недвижимость и на доход от сдачи в аренду, износ со временем, а значит необходимость периодически делать ремонт, простой без арендаторов, который может длиться месяцами, риски пожара, затопления, скандалы с соседями, споры с арендаторами и т.д. Все это снижает конечную доходность до 3-4% и сильно добавляет хлопот владельцу недвижимости.

Так же стоит понимать, что сама по себе недвижимость не растет в цене, так как не генерирует прибыль, как например, бизнес. Цена на нее формируется спросом и предложением, которые в свою очередь зависят от доходов населения, ставок по ипотеке, демографической ситуации, экономики в регионе и т.д. Если спрос по какой-то причине падает, то цена на недвижимость снижается.

Драгметаллы

Многие до сих пор считают, что золото всегда будет в цене и никогда не обесценится, как «фиатные» деньги. Однако, золото уже давно не является платежным средством. Если посмотреть на реальные цены на золото за последние 50 лет, то можно увидеть, что они подвержены товарным циклам — то есть несколько лет цены на золото растут, потом несколько лет снижаются, потом опять растут и опять снижаются. Таким образом, бывают удачные десятилетия для золота, а бывают неудачные. Реальная долгосрочная доходность цен на золото в рублях за последние несколько лет составила около 5% — это как раз связано с циклом роста. Помимо самой цены на доходность золота в рублях влияет курс доллара, устанавливаемый ЦБ РФ. Так как цена на золото номинирована в долларах, то ослабление курса рубля приводит к росту рублевых цен, а укрепление наоборот — к падению.

Доходность — это лишь одна сторона медали. Вторая сторона — это риск. Далее мы будем говорить про рыночный риск активов — иными словами это степень колебаний доходности актива. Чем больше годовые колебания доходности актива, тем больше его рыночный риск. Риск измеряется стандартным отклонением — это число, которое показывает, насколько значения доходности обычно отличаются от среднего.

Например, стандартное отклонение актива А с доходностью 5%, 8%, 4% будет 2. А у актива Б с доходностью 15%, -5%, 25% будет 15. Стандартное отклонение означает, что в 68% случаев доходность актива будет находиться в диапазоне одного стандартного отклонения. Иными словами, если доходность 8%, а стандартное отклонение 15, то в 68% случаев доходность находилась в диапазоне от -7% до +23%.

Активы с высоким стандартным отклонением считаются более рискованными, так как их будущая доходность менее предсказуема по сравнению с активами у которых низкое стандартное отклонение.

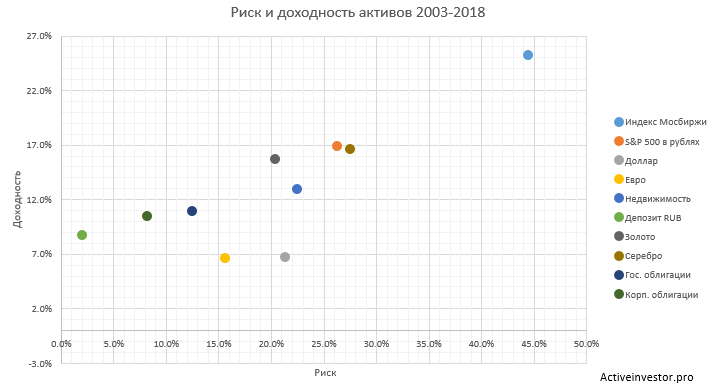

Диаграмма ниже показывает риск и доходность основных классов активов. На вертикальной оси отображается средняя арифметическая доходность, на горизонтальной — стандартное отклонение.

Банковский вклад в рублях располагается в нижнему левому углу — это наименее доходный и наименее рискованный актив.

Государственные и корпоративные облигации располагаются на диаграмме выше и правее — их доходность чуть больше, чем по вкладам, но их стандартное отклонение тоже больше.

Доллар и евро располагаются ниже и правее — они приносят меньше доходности, чем вклады и облигации, но при этом их риск больше. Поэтому с точки зрения риск/доходность это выглядит хуже рублевых вкладов и облигаций.

Недвижимость, драгметаллы и американские акции находятся примерно рядом друг с другом — их доходность больше, чем у вкладов и облигаций, но риск тоже больше.

Индекс Московской биржи располагается в правом верхнем углу — то есть является самым доходным, но и самым рискованным.

Глядя на эту диаграмму можно легко заметить закономерность — чем больше доходность актива — тем больше его риск — это одно из самых главных правил в инвестициях. Иными словами, хотите получать большую доходность — будьте готовы к большим рыночным рискам. Если не готовы рисковать — значит на высокую доходность рассчитывать не стоит. Если вам где-то предлагают высокую доходность без риска, то скорее всего вас обманывают.

Попытки угадывать рынок бесполезны

Многие считают, что могут угадывать, куда пойдет рынок, и пытаются зарабатывать на этом. Тысячи аналитиков и экспертов ежедневно делают прогнозы, что будет с рынком, или куда лучше вкладывать деньги в следующем году. На самом деле эти прогнозы в большинстве случаев бесполезны.

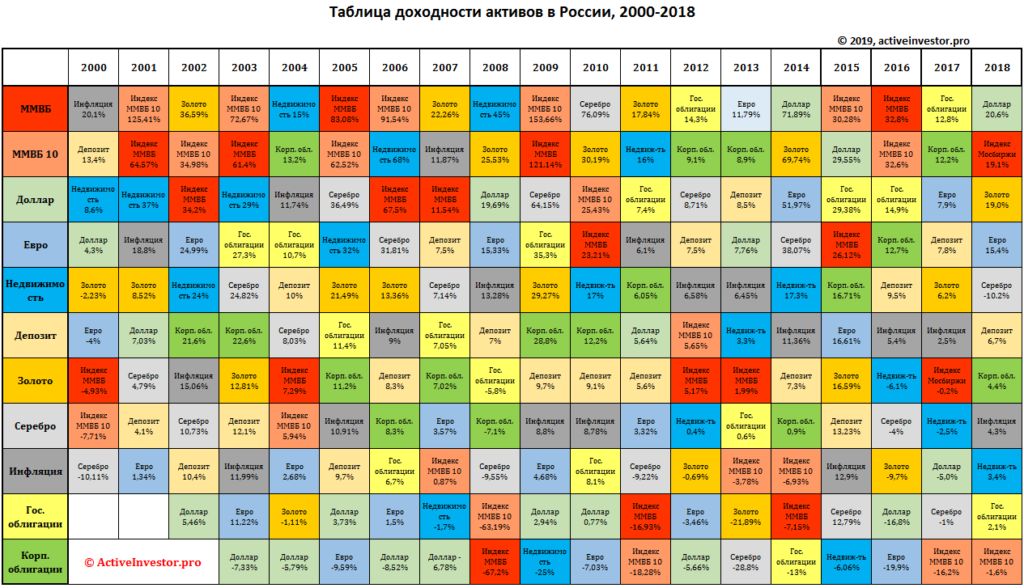

Таблица ниже демонстрирует рейтинг доходности активов за каждый год. Таблица построена следующим образом — в самом верху столбца располагается самый доходный актив, в самом низу — самый убыточный.

Как видно, активы в таблице располагаются хаотично. Тот актив, который был на первом месте в прошлом году, может быть на любом другом месте в следующем. Доходность активов по годам может сильно отличаться.

Глядя на эту таблицу, попробуйте честно ответить на вопрос — можно ли ежегодно угадывать самый доходный актив? Очевидно, что нет. Поэтому попытки угадывать, что будет с рынком, или куда лучше вкладывать деньги в следующем году, практически бесполезны.

Выводы

Инвестиции — это средство достижения финансовых целей. А каждый класс активов имеет свои плюсы, минусы и особенности. Поэтому выбирать активы для вложений нужно исходя из собственных задач. Правильно подобранные активы наилучшим образом смогут решить поставленные задачи. Неправильно подобранные активы скорее всего приведут к печальным последствиям или желаемые цели просто не будут достигнуты.

Например, если вам нужно накопить деньги на какую-то цель в ближайшие 1-3 года, оптимальным выбором станут банковские вклады. Они несут в себе минимальный риск, а их доходность заранее известна. Вы практически ничем не рискуете и с высокой долей вероятности накопите на свою цель. Главное — выбрать надежный банк и подходящий вклад.

Если вы среднесрочный инвестор, и ваш горизонт инвестирования составляет от 3 до 10 лет, более разумно вкладываться в облигации. Во-первых, они приносят реальную доходность больше, чем вклады, а риск получить убыток можно устранить, подобрав облигации с нужным сроком погашения. Если доходность облигаций кажется недостаточной, можно добавить в портфель немного акций — это немного увеличит доходность портфеля и не сильно увеличит его риск. Во-вторых, горизонт инвестирования от трех лет позволяет вам открыть индивидуальный инвестиционный счет и получать налоговые льготы.

Если вы долгосрочный инвестор, и ваш срок инвестирования более 10 лет, лучшим вложением будут акции, так как на длительном сроке они проносят наибольшую реальную доходность. Однако, они несут с собой и самый высокий рыночный риск, который далеко не каждый может спокойно переносить. Поэтому, если вы плохо переносите сильные рыночные колебания акций, добавьте в портфель облигации, чей риск меньше. Это уменьшит рыночные колебания вашего портфеля. Несмотря на высокий рыночный риск, вероятность получить убыток по акциям на длительном сроке очень низка.

Если ваш капитал позволяет, вы можете на часть денег купить недвижимости. Она приносит не самую плохую долгосрочную доходность и несет умеренные риски. Но не стоит забывать, что этот вариант вложений не такой ликвидный, как ценные бумаги, и несет с собой больше хлопот и трудозатрат.

Доход от вложений в золото во многом будет зависеть от того, на какой этап товарного цикла пришлись ваши вложения, и от курса доллара, который устанавливает ЦБ РФ. Поэтому хороший результат от вложений в золото — это скорее удача, чем умение. Не стоит уделять этому активу в портфеле большую долю.

И последнее. Главное — это не концентрировать все свои деньги в одном активе. Портфель должен быть диверсифицированным и состоять из различных классов активов, чья структура будет соответствовать целям и задачам инвестора. Такой портфель наилучшим образом будет приумножать ваши деньги.

Источник