Доходность на фондовом рынке

Тот, кто уже провел некоторое время на фондовом рынке, знает, что его доходность может описываться по разному. Бывает доходность среднеарифметическая и среднегеометрическая (учитывающая сложный процент). Бывает без учета и с учетом реинвестирования дивидендов или купонов (полная доходность). Бывает за вычетом налогообложения дивидендов и без этого вычета. Бывает номинальная и реальная (за вычетом инфляции). Подробнее о видах доходности можно прочитать здесь.

Доходность рынка: понимайте правильно!

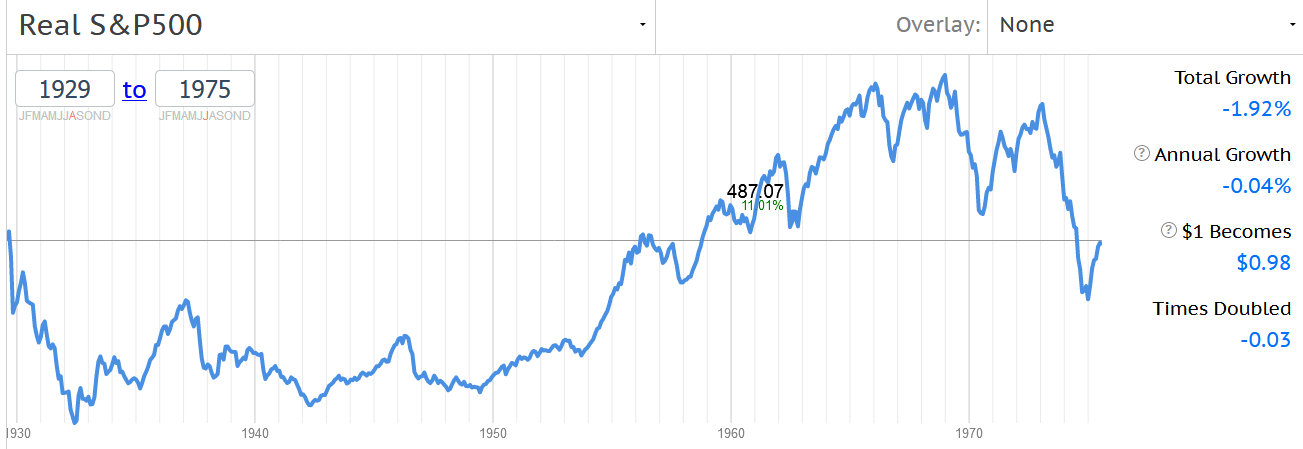

Понимать, что именно вы видите, очень важно, поскольку авторы могут трактовать различные виды графиков в пользу своих воззрений. К примеру, график инвестиций в рынок США с 1929 по 1975 год без учета дивидендов, но с учетом инфляции оказывается в нуле:

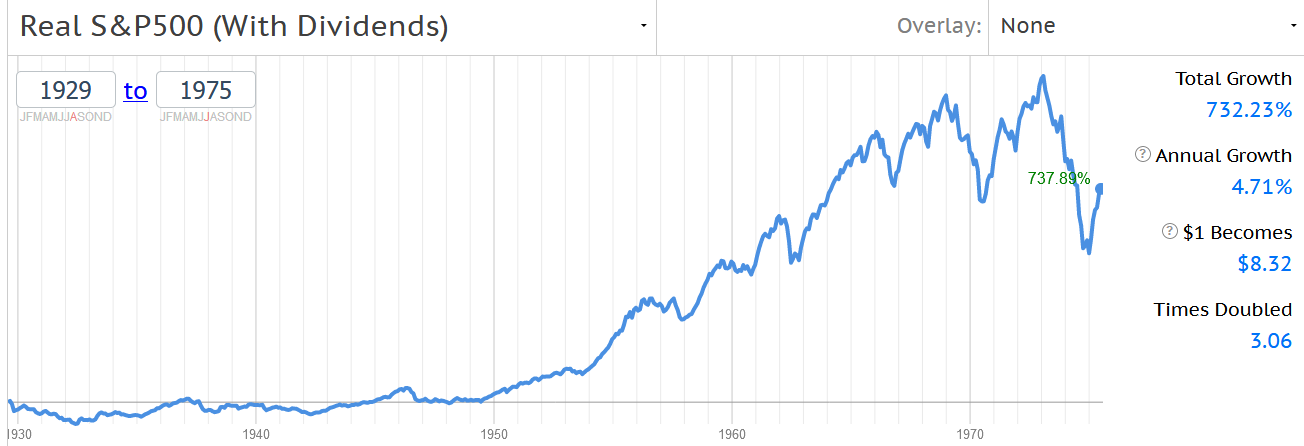

Из подобных картинок иногда делают вывод, что американский рынок вовсе не так эффективен на долгосроке, как об этом говорит множество других исследований. Однако с учетом дивидендов картина оказывается заметно лучше и дает уже 4.7% в год с общим ростом более, чем на 700%:

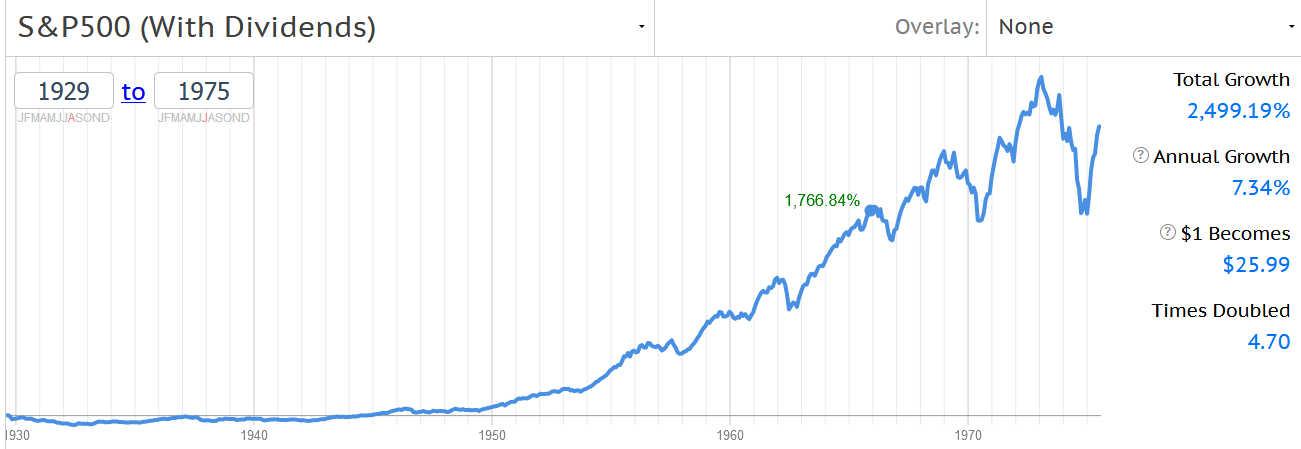

А если мы возьмем общую доходность рынка с дивидендами, но без учета инфляции, то и вовсе получим почти 7.5% годовых:

Какой из этих трех графиков «правильный»? Ответ: все. Вот только результат на них колеблется от нуля до почти 7.5% в год на отрезке в 45 лет. Есть смысл понимать, что вы получите реально — не правда ли?

Как возникает рыночная доходность?

Однако не меньше, а скорее заметно больше непонимания возникает по поводу того, как именно формируется рыночная доходность. Дело в том, что в ней участвует как спекулятивная, так и инвестиционная составляющая — тогда как внятно объяснить разницу между инвестициями и спекуляциями сумеет не так много людей.

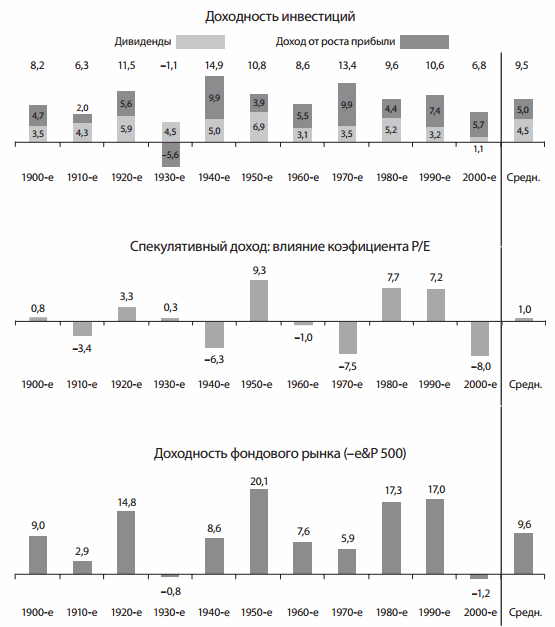

Но как известно, все уже украдено до нас. В книге Богла есть отличная иллюстрация, поясняющая этот вопрос:

Пояснения к картинке. В самом верху мы видим доходность американского бизнеса, т.е. то, сколько получили его собственники. Результаты из финансовой отчетности компаний. Только в 1930-е этот результат оказывается отрицательным, тогда как в остальные десятилетия значения положительны. Обратим также внимание на среднее значение в 9.5% годовых.

Теперь перейдем вниз. Тут мы видим доходность фондового рынка, т.е. акционеров всех компаний из биржевого индекса. По десятилетиям она несколько отличается от дохода собственников, однако среднее значение практически совпадает: акционеры получили 9.6% годовых.

Наконец, в середине диаграммы стоит влияние коэффициента цена/прибыль. Тут представлена разница между коэффициентом в определенное десятилетие и средним P/E на промежутке в 100 лет. Положительное значение означает спекулятивный рост (переоценку акций). Отрицательное значение говорит о депрессивном рынке. Однако средний показатель на длинной дистанции оказывается почти равен нулю.

Какой из этого вывод? Доходность собственников бизнеса на длинной дистанции равна доходу акционеров . Это и есть инвестиции — покупать акции или их фонды, получая процент от бизнеса компании. Влияние спекулянтов, пытающихся ловить ценовые колебания и «гоняющих рынок» вверх и вниз относительно доходности бизнеса, со временем сводится к нулю, хотя в пределах десятилетия или даже больше это влияние может быть весьма заметным.

Что происходило, например, в 1980-е и 1990-е годы? Вокруг акций США был повышенный ажиотаж, за них готовы были платить приличные деньги в расчете на рост прибыли. Когда находился один покупатель, за ним следовал другой, повышая спрос. Инвестор в акции в это время получил заметно больше собственников бизнеса (см. столбцы диаграммы).

Тем не менее нетрудно заметить, что акционеры не всегда в выигрыше: например, так было в 1970-е и 2000-е годы. В это время на рынках был депрессивный настрой и за акции платили мало, так что акционер получил меньше, чем владельцы бизнеса.

Формула рыночной доходности

Итак, рассматривая рынок акций, формула рыночной доходности для инвестора оказывается довольно простой. Доход на фондовом рынке складывается из двух составляющих:

Прибыль = дивиденды + рост котировок акций (доходность рынка)

Исторически за последние 100 лет эти составляющие на рынке США распределялись примерно поровну (5% в год на рост акций и 4.5% на дивиденды). Однако на более коротких отрезках их влияние на результат сильно различалось: в 1930-е годы дивиденды были главным доходом акционеров, а во второй половине 1990-х вся доходность получалась от бурного роста котировок акций технологического сектора, которые платили минимальные дивиденды или не платили их вовсе.

Как получить рыночную доходность?

Для инвестора полная рыночная доходность недостижима, хотя к ней можно близко приблизиться. Причиной являются рыночные посредники, без которых для частного инвестора инвестиции невозможны. Где теряет инвестор?

1. Комиссии брокеру . За проведение любой операции, в частности покупки и продажи актива, брокер берет от одного до нескольких долларов. Это гораздо меньше, чем десятилетия назад, и уже сегодня некоторые брокеры в США предлагают эту услугу бесплатно. Как уменьшить ее влияние? Минимизировать число сделок, в том числе не производя операций на малые суммы.

2. Комиссии управляющей компании . Приобретая диверсифицированные фонды ETF со множеством бумаг, мы должны платить комиссию за управление. Т.е. за то, чтобы фонд придерживался состава копируемого им индекса. Уменьшить влияние этой комиссии можно подбором фонда — в некоторых случаях сегодня они взимают менее 0.1% в год.

3. Налоговые отчисления . С прибыли нужно заплатить налог государству в 13%. При зарубежном инвестировании избежать его нельзя, но можно растянуть во времени — налог не платится, пока прибыль не зафиксирована. А значит, пока акция растет, но не продана, ее прибыль работает по правилу сложного процента. На российском брокерском счету можно избежать уплаты налога, открыв ИИС.

4. Комиссии за ввод и вывод средств . Банки и брокеры как правило берут комиссии за переводы, хотя у некоторых брокеров есть лимит на бесплатный вывод — скажем, раз в месяц. В результате

Прибыль инвестора = доходность рынка – издержки – налоги

Можно ли получить больше доходности рынка?

Разобравшись с этим вопросом, попробуем понять, как можно обыграть рынок. Т.е. получить доход выше рыночного. Для этого нужно угадывать движения рыночной кривой, т.е. спекулятивный настрой других участников. Отнимая у них деньги, в теории можно превзойти биржевой индекс.

Инвестор = получает результат от работы бизнеса

Спекулянт = получает результат от игроков рынка

Представим себе такую картинку. На фондовом рынке находятся только шесть человек, которые покупают и продают акции. Цель — получить доход выше рынка. Предположим, рыночная доходность составила 7% в год. Один участник получил 32%. Что это значит?

Значит, он обыграл рынок на 25%. Откуда возьмется эта «избыточная» доходность? Из результата других пяти участников. Если предположить, что у них будет одинаковый доход, то все пятеро окажутся на 5% хуже рынка. Соответственно, доходность каждого составит только 2% годовых. Если же по 30% заработают два участника, то остальные уйдут в минус.

Насколько реально быть в числе победителей? Основную роль на рынке задает крупный капитал, размещаемый профессиональными инвесторами. В результате вы сражаетесь против профессиональных бойцов, которые сами несут большие потери. Результат: за 10 лет рынок обгоняют не более 2-3 активно управляемых фондов из десяти. Читайте здесь.

Доходность разумного инвестора

Таким образом, не стоит пытаться обыграть рынок — но нужно стремится взять от него по максимуму. Почему? Потому что даже потери в 1% дохода это более 10% за десять лет. Следовательно, на доход в 100 000 можно недополучить более 10 000 долларов. Потери 2-3% в год на длинной дистанции могут стоить от трети до половины (!) дохода. Что делать? Для оптимального результата нужно составить грамотный инвестиционный портфель с учетом следующих факторов:

- Выбирайте брокера с минимальными комиссиями за сделку

- Старайтесь совершать как можно меньше сделок

- Используйте в портфеле ликвидные индексные фонды с минимальной комиссией за управление

- Учитывайте комиссию брокера за вывод средств — в некоторых случаях она может быть 30-50$

- Учитывайте комиссию за неактивность — иногда брокеры снимают деньги за месяц, в котором вы не совершали сделок

- Учитывайте налоги — продажа актива с прибылью влечет его уплату. В расчете на рост капитала также целесообразно использовать фонды, реинвестирующие дивиденды, чтобы не платить дивидендный налог

Источник

Обзор методов расчета ставки дисконтирования

Ставка дисконтирования (ставка сравнения, норма дохода) — это стоимость привлеченного капитала, т.е. ставка ожидаемого дохода, при котором владелец капитала согласен инвестировать. Доходность депозитов или других ценных бумаг, инфляция и другие подобные финансовые показатели являются только косвенными данными, на основе которых можно принимать решение о приемлемом для инвестора доходе на вложенный капитал.

Существует несколько способов расчета ставки дисконтирования. Выделяют кумулятивный и укрупненный метод оценки ставки дисконтирования.

Укрупненный метод расчета ставки дисконтирования.

Наиболее часто при расчетах инвестиционных проектов ставка дисконтирования определяется как средневзвешенная стоимость капитала (weighted average cost of capital — WACC), которая учитывает стоимость собственного (акционерного) капитала и стоимость заемных средств.

где Re — ставка доходости собственного (акционерного) капитала, рассчитанная, как правило, с использованием модели САРМ;

E — рыночная стоимость собственного капитала (акционерного капитала). Рассчитывается как произведение общего количества обыкновенных акций компании и цены одной акции;

D — рыночная стоимость заемного капитала. На практике часто определяется по бухгалтерской отчетности как сумма займов компании. Если эти данные получить невозможно, то используется доступная информация о соотношении собственного и заемного капиталов аналогичных компаний;

V = E + D — суммарная рыночная стоимость займов компании и ее акционерного капитала;

Rd — ставка доходности заемного капитала компании (затраты на привлечение заемного капитала). В качестве таких затрат рассматриваются проценты по банковским кредитам и корпоративным облигациям компании. При этом стоимость заемного капитала корректируется с учетом ставки налога на прибыль. Смысл корректировки заключается в том, что проценты по обслуживанию кредитов и займов относятся на себестоимость продукции, уменьшая тем самым налоговую базу по налогу на прибыль;

tc — ставка налога на прибыль.

Для определения стоимости собственного капитала применяется модель оценки долгосрочных активов (capital assets pricing model — CAPM).

Ставка дисконтирования (ставка доходности) собственного капитала (Re) рассчитывается по формуле:

где Rf — безрисковая ставка дохода;

β — коэффициент, определяющий изменение цены на акции компании по сравнению с изменением цен на акции по всем компаниям данного сегмента рынка;

(Rm — Rf) — премия за рыночный риск;

Rm — среднерыночные ставки доходности на фондовом рынке.

Ставка доходности инвестиций в безрисковые активы (Rf). В качестве безрисковых активов (то есть активов, вложения в которые характеризуются нулевым риском) рассматриваются обычно государственные ценные бумаги.

Коэффициент β. Этот коэффициент отражает чувствительность показателей доходности ценных бумаг конкретной компании к изменению рыночного (систематического) риска. Если β = 1, то колебания цен на акции этой компании полностью совпадают с колебаниями рынка в целом. Если β = 1,2, то можно ожидать, что в случае общего подъема на рынке стоимость акций этой компании будет расти на 20% быстрее, чем рынок в целом. И наоборот, в случае общего падения стоимость ее акций будет снижаться на 20% быстрее рынка в целом.

Премия за рыночный риск (Rm — Rf). Это величина, на которую среднерыночные ставки доходности на фондовом рынке превышали ставку дохода по безрисковым ценным бумагам в течение длительного времени. Она рассчитывается на основе статистических данных о рыночных премиях за продолжительный период.

Описанный выше подход для расчета ставки дисконтирования могут использовать не все предприятия. Во-первых, этот подход не применим по отношению к компаниям, которые не являются открытыми акционерными обществами, следовательно, их акциями не торгуют на фондовых рынках. Во-вторых, этот метод не смогут применить и фирмы, у которых нет достаточной статистики для расчета своего β-коэффициента, а также не имеющие возможности найти предприятие-аналог, чей β-коэффициент они могли бы использовать в собственных расчетах. Для определения ставки дисконтирования таким компаниям следует использовать иные методы расчета или усовершенствовать методику в своих нуждах. Также следует отметить, что методика оценки средневзвешанной стоимости капитала не учитывает долю и стоимость (чаще всего нулевую) кредиторской задолженности в структуре пассивов 1 .

Кумулятивный метод оценки ставки дисконтирования определяется исходя из следующей формулы 2 :

где d — ставка дисконтирования (номинальная);

Emin — минимальная реальная ставка дисконтирования;

I — темп инфляции;

r — коэффициент, учитывающий уровень инвестиционного риска (премия за риск).

Как правило, за минимальную реальную ставку дисконтирования принимают 30-летние гособлигации США.

Основным недостатком данной методики расчета является то, что она не учитывает конкретную стоимость капитала компании. По сути этот показатель заменен на инфляцию и минимальную доходность сопоставимую с государственными долгосрочными облигациями, что никак не связано с рентабельностью деятельности компании, средневзвешанной процентной ставкой (по кредитам и / или облигациям) и структурой ее пассивов.

Как видно оба способа подразумевают использование премии за риск. Премия за риск может быть определена разными способами:

1. Методические рекомендации по оценке эффективности инвестиционных проектов рекомендуют учитывать три типа риска при использовании кумулятивного метода 3 :

- страновой риск;

- риск ненадежности участников проекта;

- риск неполучения предусмотренных проектом доходов.

Страновой риск можно узнать из различных рейтингов, составляемых рейтинговыми агентствами и консалтинговыми фирмами (например, специализирующейся на этом немецкой фирмой BERI). Размер премии за риск, характеризующий ненадежность участников проекта, согласно Методическим рекомендациям не должен быть выше 5%. Поправку на риск неполучения предусмотренных проектом доходов рекомендуется устанавливать в зависимости от цели проекта.

Многие компоненты данной методики оцениваются достаточно субъективно, отсутствует привязка рисковой премии к специфичным рискам проекта и учету текущей деятельности компании.

2. Компания «Альт-Инвест» (разработчик одноименного программного продукта) рекомендует использовать следующую шкалу ставок на базу укрупненного метода расчета ставки дисконтирования (с использованием WACC) 4 :

Таблица 1. Методика определения премии за риск используемая «Альт-Инвест»

Характеристика источника риска проекта

Премия за риск

WACC + премия за риск

Проект, поддерживающий производство:

расширение производства:

выход на новые рынки:

смежные области бизнеса (новый продукт):

новые отрасли:

3. Другой пример шкалы рисковых премий — методика, изложенная в «Положении об оценке эффективности инвестиционных проектов при размещении на конкурсной основе централизованных инвестиционных ресурсов бюджета развития Российской Федерации» (утверждено Постановлением Правительства РФ №1470 от 22.11.97) 5 .

В этой методике описана рекомендованная процедура определения ставки дисконтирования для анализа проекта и предложена следующая «лестница» рисковых премий:

Таблица 2. Методика определения премии за риск используемая при размещении на конкурсной основе централизованных инвестиционных ресурсов бюджета развития Российской Федерации

Тип проекта

Рисковая премия

Вложения при интенсификации производства на базе освоенной техники

Увеличение объема продаж существующей продукции

Производство и продвижение на рынок нового продукта

Вложения в исследования и инновации

Следует, однако, учитывать то, что в данной методике в качестве стоимости капитала была взята ставка рефинансирования ЦБ РФ (методика ориентирована на анализ государственных инвестиций). Для коммерческих предприятий следует ожидать, что ставка дисконтирования без учета риска проекта будет выше, а рисковые премии — ниже, таким образом применение методики ограничено осуществлением государственных инвестиций и не подходит для применения в бизнес среде.

4. Коллектив авторов Виленский П.Л., Лившиц В. Н., Смоляк С.А. предлагают следующую пофакторную методику определения премии за риск 6 :

Таблица 3. Влияние отдельных факторов на величину премии за риск

Факторы и их градация

Прирост премии за риск, %

1. Необходимость проведения НИОКР (с заранее неизвестными результатами) силами специализированных научно-исследовательских и (или) проектных организаций:

3 — 6%

а) НИОКР выполняется силами одной специализированнойорганизации

б) НИОКР носит комплексный характер и выполняется силами нескольких специализированных организаций

2. Характеристика применяемой технологии:

0%

3. Неопределенность объемов спроса и цен на производимую продукцию:

0 — 5%

4. Нестабильность (цикличность, сезонность) производства и спроса

5. Неопределенность внешней среды при реализации проекта (горно-геологические, климатические и иные природные условия, агрессивность внешней среды и т.п.)

6. Неопределенность процесса освоения применяемой техники или технологии. Наличие у участников возможности обеспечить соблюдение технологической дисциплины

В данной таблице отражены преимущественно риски, так или иначе связанные с разработкой новой техники. Однако в ней присутствуют и такие факторы риска, которые не имеют статистической закономерности проявления и, следовательно, не поддаются прогнозированию. Их влияние на эффективность инвестиционного проекта неправомерно включать в норму дохода. Учет таких рисков в инвестиционном проектировании осуществляется с помощью иных методов: анализа чувствительности проекта, сценарном, расчете точки безубыточности и др. Также важно отметить, что максимальный размер премии за риск составляет 47%, что по мнению автора является слишком высокой величиной даже с учетом специфики инновационной деятельности.

5. Я. Хонко использует экспертный метод для определения агрегированной рисковой премии, т.е. при ее установлении сразу целиком. Для выяснения возможного диапазона дифференциации рисковой премии по проектам в зависимости от их целевой направленности, которая непосредственно связана с уровнем применяемой техники, ее новизны и сложенности, можно воспользоваться обобщениями, приведенными им. Были выделены следующие классы инвестиций, для которых возможно использование различных значений нормативной ставки дохода 7 :

1) вынужденные инвестиции — требования к норме дохода отсутствуют;

2) вложения с целью сохранения позиции на рынке — 6%;

3) инвестиции на обновление основных фондов — 12%;

4) вложения с целью экономии текущих затрат — 15%;

5) вложения с целью увеличения доходов (для новых проектов на стабильном рынке) — 20%;

6) вложения в инновационные проекты — венчурные инвестиции (базирующиеся на новых технологиях, новых подходах и т.п.) — 25%.

Важно обратить внимание на то, что перечисленные классы инвестиционных задач отличаются одним признаком — целью, которую преследует компания, что предполагает использование техники разной сложности и уровня. Приведенные данные позволяют подойти к оценке размера рисковой премии, которая была заложена инвесторами в норму дохода по указанным направлениям. Учитывая, что уровень минимально приемлемой (безрисковой) нормы дохода за рубежом составляет приблизительно 5% (ориентир — доходность 30-летнего государственного займа правительства США), можно определить размер рисковой премии по перечисленным классам инвестиций, вычитая из соответствующего значения нормы дохода величину безрисковой составляющей (табл. 4):

- Вынужденные инвестиции: размер рисковой премии равен 0.

- Вложения с целью сохранения позиций на рынке (сюда обычно относят инвестиции, направленные на повышение качества продукции, в рекламу): 6–5 = 1%.

- Инвестиции на обновление основных фондов (имеется в виду, что внедряется следующее поколение техники при неизменной технологии): 12 — 5 = 7%.

- Вложения с целью экономии текущих затрат (эта задача обычно решается на базе новых технологических решений и соответствующей системы машин): 15 — 5 = 10%.

- Вложения с целью увеличения доходов (здесь имеются в виду вложения, направленные на расширение производства на новой технологической основе): 20 — 5 = 15%.

- Венчурные инвестиции: 25 — 5 = 20%.

Таблица 4. Определение величины рисковой премии в зависимости от класса инвестиций

Класс инвестиций

Норма дохода,%

Размер рисковой премии,%

3 (гр. 2 — 5%)

1. Вынужденные инвестиции

Требования отсутствуют

2. Вложения с целью сохранения позиций на рынке (в повышение качества продукции, рекламу)

3. Инвестиции на обновление основных фондов

4. Инвестиции с целью экономии текущих затрат (на базе новых технологических решений)

5. Вложения с целью увеличения доходов (для проектов, направленных на расширение производства на новой технологической основе)

6. Венчурные инвестиции (в инновационные проекты)

Важно отметить, что ставки по рисковым премиям были получены путем расчета из нормы дохода. При этом сама норма может быть нулевой или требования к ней могут отсутствовать в случае вынужденных инвестиций, что, по мнению автора, является неверным, так как не учитывается стоимость капитала компании.

Вне зависимости от выбора методики премии за риск, если расчет проекта ведется с учетом инфляции, т.е. все денежные потоки моделируются именно в тех суммах, которые реально будут получаться в каждом этапе проекта, то в ставке дисконтирования используется номинальная стоимость капитала, без поправок.

Если проект рассчитывается в постоянных ценах, то из ставки дисконтирования необходимо исключить уровень инфляции.

Потому что, рассчитывая проект в постоянных ценах, занижается доходность на величину инфляции, вычитаем из этой смоделированной доходности часть, которая в реальной жизни создавалась бы за счет общего инфляционного роста. Между тем, номинальная ставка дисконтирования представляет собой требование к доходности инвестированных средств, рассчитанной для полностью реальных денежных потоков, включающих, в числе прочего, и инфляцию.

При расчете проекта в постоянных ценах необходимо от номинальной ставки дисконтирования перейти к реальной ставке. Величина реальной ставки дисконтирования может быть рассчитана по формуле:

где R реал. — реальная ставка дисконтирования,

R ном. — номинальная ставка дисконтирования,

Ур. инфл – уровень инфляции.

В качестве упрощенного варианта расчета можно применять и такую формулу:

Следует обратить внимание на то, что расчет в постоянных ценах не повредит правильной оценке эффективности проекта при условии учета инфляции в ставке дисконтирования 8 .

Проанализировав методы расчета ставки дисконтирования (нормы дохода или ставки сравнения), автор предлагает дополнить методику оценки ставки дисконтирования через средневзвешанную стоимость капитала (WACC) с учетом премии за риск для оценки ставки дисконтирования для планирования инвестиционных проектов в предпринимательской деятельности следующим образом:

где Re — ставка доходности собственного (акционерного) капитала, рассчитанная, с использованием модели САРМ или как рентабельность собственного капитала (чистая прибыль по отношению к средней величине собственного капитала за отчетный период, выраженная в процентах);

E — рыночная стоимость собственного капитала (акционерного капитала). Рассчитывается как произведение общего количества обыкновенных акций компании и цены одной акции;

D — рыночная стоимость заемного капитала. На практике часто определяется по бухгалтерской отчетности как сумма займов компании. Если эти данные получить невозможно, то используется доступная информация о соотношении собственного и заемного капиталов аналогичных компаний;

K — объем кредиторской задолженности. Здесь учитывается задолженность перед поставщиками и подрядчиками, перед персоналом организации, внебюджетными фондами, по налогам и сборам, задолженность перед прочими кредиторами.

B = E + D + K — валюта баланса;

Rd — ставка доходности заемного капитала компании (затраты на привлечение заемного капитала). В качестве таких затрат рассматриваются проценты по банковским кредитам и корпоративным облигациям компании. При этом стоимость заемного капитала корректируется с учетом ставки налога на прибыль. Смысл корректировки заключается в том, что проценты по обслуживанию кредитов и займов относятся на себестоимость продукции, уменьшая тем самым налоговую базу по налогу на прибыль;

tc — ставка налога на прибыль.

Rk — стоимость использования кредиторской задолженности. Чаще всего равна нулю. В случае платности товарного кредита, оплаты пени и штрафов за просрочку платежа необходим учет данных платежей за отчетный период по отношению к средней величине кредиторской задолженности за отчетный период, выраженная в процентах.

Таким образом, можно отметить, что предложенные автором изменения методики расчета ставки дисконтирования посредством средневзвешанной стоимости капитала позволяют устранить имеющиеся неточности в расчете показателя, а также апробировать его в значительно большем объеме, прежде всего за счет возможности использования для непубличных компаний.

1 Синадский В. Расчет ставки дисконтирования // «Финансовый директор» № 4, 2003.

2 Касатов А.Д. Развитие экономических методов управления интегрированными корпоративными структурами в промышленности: инвестиционный аспект. М.: Изд. Дом «Экономическая газета», 2010. 324 с.

3 Об оценке эффективности инвестиционных проектов: Методические рекомендации. Утверждено 21.06.1999 г., Минэкономики, Минфином, Госстроем России. Официальное издание. М.: Экономика, 2000.

4 Комплект методических материалов по теме «Практика коммерческой оценки и экспертизы инвестиционных проектов в промышленности». ООО «Альт-Инвест», Москва, 2006, С. 71.

5 Комплект методических материалов по теме «Практика коммерческой оценки и экспертизы инвестиционных проектов в промышленности». ООО «Альт-Инвест», Москва, 2006, С. 71.

6 Касатов А.Д. Развитие экономических методов управления интегрированными корпоративными структурами в промышленности: инвестиционный аспект. М.: Изд. Дом «Экономическая газета», 2010. 324 с.

7 Касатов А.Д. Развитие экономических методов управления интегрированными корпоративными структурами в промышленности: инвестиционный аспект. М.: Изд. Дом «Экономическая газета», 2010. 324 с.

8 Комплект методических материалов по теме «Практика коммерческой оценки и экспертизы инвестиционных проектов в промышленности». ООО «Альт-Инвест», Москва, 2006, С. 71.

Источник