- MoneyPapa

- эксперт по семейным финансам

- Доходность инвесторов vs доходность рынка (S&P500). Статистика за 100 лет.

- Годовая доходность индекса S&P500 по годам

- Как инвестировать в индекс S&P500

- Американские ETF

- Таблица годовой доходности индекса S&P500

- Будет полезным!

- Скачайте Бесплатно: Годовой Бюджет Семьи в Excel от MoneyPapa

- Скачайте Бесплатно: Кредитный Калькулятор в Excel, который Вам не покажут банкиры !

- К Финансовой Свободе за 21 день!

- 20+ Финансовых Форм, Таблиц и Калькуляторов для Тотального и Самостоятельного Управления Семейными Финансами!

- Потерянное десятилетие (ММВБ,$,S&P500). Итоги инвестирования.

MoneyPapa

эксперт по семейным финансам

Доходность инвесторов vs доходность рынка (S&P500). Статистика за 100 лет.

![]()

S&P 500 (рус. Эс энд Пи 500) — фондовый индекс, в корзину которого включено 500 избранных акционерных компаний США, имеющих наибольшую капитализацию. Список принадлежит компании Standard & Poor’s и ей же составляется. Акции всех компаний из списка S&P 500 торгуются на самых крупных американских фондовых биржах, таких как Нью-Йоркская Фондовая Биржа и NASDAQ.

Вот некоторые из них:

— Microsoft

— Apple

— Amazon

— Facebook

— Berkshire Hathaway

— Procter & Gamble

— Visa Inc.

— Mastercard

— Coca-Cola

— PepsiCo

— Bank of America

— Walt Disney

— McDonald’s

— Starbucks

— Boeing

Давайте посмотрим, сколько в среднем зарабатывают активные инвесторы и сколько зарабатывает рынок, в частности индекс S&P500.

По статистике, средне-активный американский инвестор зарабатывает на акциях 2-3-4% в год, в зависимости от взятого временного промежутка, тогда как индекс S&P500 зарабатывает более 10% в долларах в год, в течение последних уже почти 100 лет. Причины просты: инвесторы пытаются “перехитрить” рынок, в итоге, чаще совершают (плохие) сделки. Но это про любителей (таких как мы с вами, кстати говоря) 🙂

Давайте посмотрим на результаты «профессионалов» 🙂 Ежегодно S&P Dow Jones Indices проводит исследование результатов активного и пассивного инвестирования (подобных исследований море на самом деле). В 2019 году они обнаружили, что по прошествии 10 лет, 85% фондов с большой капитализацией отставали от S&P500, а по прошествии 15 лет почти 92% отстали от индекса S&P500. От 8 до 15% профессиональных управляющих фондами не могут обыграть S&P500. Причины просты: человеческий фактор, много лишних покупок и продаж, комиссии и т.д.

Ещё статистика…

Среднегодовая доходность с 1923 года (год основания S&P) по 2016 год составляет 12,25%. Но, это слишком длинный промежуток. Давайте посмотрим что-то поближе. С 1992 по 2016 год средняя доходность S&P500 составила 10,72%. С 1987 по 2016 год она составляла 11,66%. При этом, в 2015 году годовая доходность составила 1,31%, в 2014 году — 13,81%, а в 2013 году — 32,43%. Как видно, в один год индекс падает, в другой — бешено растёт.

Научиться индексному инвестированию, которое даст Вам спокойный сон, уберёт необходимость следить за безумными новостями и разбираться в отчетности компаний, обеспечит Вас пассивным долларовым доходом, Вы можете здесь ⬇️ ⬇️ ⬇️

По той же американской статистике, во время рецессий рынок в среднем падает на 33%, после чего, в среднем, восстанавливается на 62%. Так происходит последние почти 100 лет! Как вёл себя индекс S&P500 в кризисные времена — см. здесь.

Также, исторически, сразу после глубокого падения всегда следут резкий скачок рынка вверх. Возьмем для примера период последних 9 падений рынка, начиная с 1950-х годов. Статистически, в первый год после рецессии рынок востанавливался на 36%, во второй рос еще на 12% и так далее.

А вот статистика за последние 30 лет. В попытках заработать (жадность), не упустить выгоду и сократить убытки (страх), инвесторы часто совершают ненужные покупки и продажи ценных бумаг, что в среднем, по статистике за 30 лет, выливается вот в такое… )))

Инвесторы, на любых промежутках времени, значительно проигрывают индексу! В 1.5-2.5 раза!

Значит ли это, что не нужно инвестировать в акции и другие ценные бумаги самостоятельно и нужно инвестировать только в индексы? Конечно нет. Это лишь может значит, что если вы не гениальный трейдер, то достаточно большУю часть (например, 50-70%) своих инвестиций можно доверить индексу, который статистически гарантированно заработает вам в 2-3 раза больше денег!

А вот, сколько заработали инвесторы, которые не поддались панике и остались в своих позициях, зная, что рынок всегда восстанавливается — источник здесь.

Годовая доходность индекса S&P500 по годам

Важно! Годовая доходность складывается из двух величин: изменения цены самого индекса и доходности дивидендов, полученных от компаний, входящих в данный индекс.

Как инвестировать в индекс S&P500

Инвестировать в индекс S&P500 можно через российского брокера, а можно через зарубежного. Идеальным инструментов инвестирования в данный индекс являются ETF-ы (т.к. привязаться к самому индексу нельзя).

Через российского брокера можно купить российские ETF-ы и Биржевые ПИФы, привязанные к американской экономике или данному индексу. Но комиссии за управление этих инструментов высоки и (на момент написания данной статьи) они не платят дивидендов (а реинвестируют их). Через российского брокера можно также купить и американские ETF-ы — но там требуется статус квалифицированного инвестора (а это пипец!).

Американские ETF

И остается инвестирование в S&P500 (в ETF-ы) через зарубежного брокера — как делаю это я. Они (америк. ETF-ы) в десятки раз дешевле в обслуживании российских etf и бпиф (например, комиссия 0.03% за америк. etf против 1% за российский) и многие из них платят дивиденды.

Заработать на американских ETF-ах можно 10-15-20 и более процентов в долларах в год! Но на длительной дистанции — 7-10 и более лет.

Таблица годовой доходности индекса S&P500

| 2018 | -4.38 |

| 2017 | 21.83 |

| 2016 | 11.96 |

| 2015 | 1.38 |

| 2014 | 13.69 |

| 2013 | 32.39 |

| 2012 | 16.00 |

| 2011 | 2.11 |

| 2010 | 15.06 |

| 2009 | 26.46 |

| 2008 | -37.00 |

| 2007 | 5.49 |

| 2006 | 15.79 |

| 2005 | 4.91 |

| 2004 | 10.88 |

| 2003 | 28.68 |

| 2002 | -22.10 |

| 2001 | -11.89 |

| 2000 | -9.10 |

| 1999 | 21.04 |

| 1998 | 28.58 |

| 1997 | 33.36 |

| 1996 | 22.96 |

| 1995 | 37.58 |

| 1994 | 1.32 |

| 1993 | 10.08 |

| 1992 | 7.62 |

| 1991 | 30.47 |

| 1990 | -3.10 |

| 1989 | 31.69 |

| 1988 | 16.61 |

| 1987 | 5.25 |

| 1986 | 18.67 |

| 1985 | 31.73 |

| 1984 | 6.27 |

| 1983 | 22.56 |

| 1982 | 21.55 |

| 1981 | -4.91 |

| 1980 | 32.42 |

| 1979 | 18.44 |

| 1978 | 6.56 |

| 1977 | -7.18 |

| 1976 | 23.84 |

| 1975 | 37.20 |

| 1974 | -26.47 |

| 1973 | -14.66 |

| 1972 | 18.98 |

| 1971 | 14.31 |

| 1970 | 4.01 |

| 1969 | -8.50 |

| 1968 | 11.06 |

| 1967 | 23.98 |

| 1966 | -10.06 |

| 1965 | 12.45 |

| 1964 | 16.48 |

| 1963 | 22.80 |

| 1962 | -8.73 |

| 1961 | 26.89 |

| 1960 | 0.47 |

| 1959 | 11.96 |

| 1958 | 43.36 |

| 1957 | -10.78 |

| 1956 | 6.56 |

| 1955 | 31.56 |

| 1954 | 52.62 |

| 1953 | -0.99 |

| 1952 | 18.37 |

| 1951 | 24.02 |

| 1950 | 31.71 |

| 1949 | 18.79 |

| 1948 | 5.50 |

| 1947 | 5.71 |

| 1946 | -8.07 |

| 1945 | 36.44 |

| 1944 | 19.75 |

| 1943 | 25.90 |

| 1942 | 20.34 |

| 1941 | -11.59 |

| 1940 | -9.78 |

| 1939 | -0.41 |

| 1938 | 31.12 |

| 1937 | -35.03 |

| 1936 | 33.92 |

| 1935 | 47.67 |

| 1934 | -1.44 |

| 1933 | 53.99 |

| 1932 | -8.19 |

| 1931 | -43.34 |

| 1930 | -24.90 |

| 1929 | -8.42 |

| 1928 | 43.61 |

| 1927 | 37.49 |

| 1926 | 11.62 |

Будет полезным!

20 Финансовых Форм, Таблиц и Калькуляторов для Самостоятельного Тотального управления Финансами. Я создавал эти формы много лет. Отдаю по цене пары чашек кофе — 179 руб.! Бестселлер! Смотрите здесь.

Список всех подкастов здесь.

Спасибо, что смотрите, читаете и слушаете MoneyPapa!

👍 Если Вы прочитали для себя что-то полезное, то, пожалуйста, поддержите проект MoneyPapa и сделайте следующее:

1️⃣ подпишитесь на мои новости здесь

2️⃣ подпишитесь на меня на ютубе, в инстаграм, в телеграм и в фейсбуке

3️⃣ и лайк, подписка, комментарий!

Так я буду знать, что Вам нравится то, что я делаю и я буду создавать полезные материалы ещё! Заранее большое спасибо!

👋 А я желаю Вам благополучия в финансах, в семье и по жизни!

С Вами был Тимур Мазаев, он же MoneyPapa

Скачайте Бесплатно: Годовой Бюджет Семьи в Excel от MoneyPapa

Скачайте Бесплатно: Кредитный Калькулятор в Excel, который Вам не покажут банкиры !

Топ 2 самых скачиваемых файлов!

К Финансовой Свободе за 21 день!

![]()

Практическое Руководство с заданиями на каждый день. Для самостоятельного изучения финансов на практике. Бестселлер.

20+ Финансовых Форм, Таблиц и Калькуляторов для Тотального и Самостоятельного Управления Семейными Финансами!

Таблицы и Калькуляторы, без которых невозможны контроль и ведение финансов! По цене пары чашек кофе! Бестселлер!

Источник

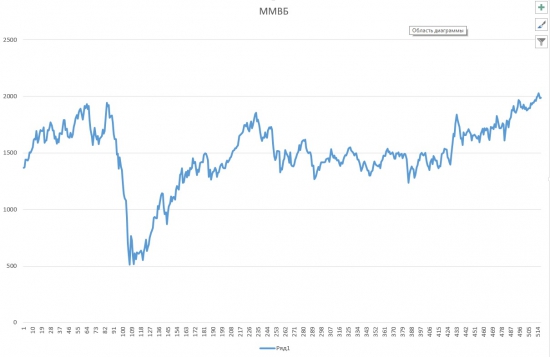

Потерянное десятилетие (ММВБ,$,S&P500). Итоги инвестирования.

Вчера один из участников форума попросил меня привести данные с более глубоким горизонтом и по бОльшему кол-ву инструментов. Как на них бы вела система постоянного инвестирования. Я пообещал выложить их к выходным, но получилось ранее.

В расчете принимали участие три инструмента: ММВБ, sp500 и всеми любимый $ к рублю. Срок – 10 лет. Вполне себе такой срок. Инвестиционный. Как обычно по традиции каждую неделю вкладывается определенная сумма, торговля идет только в cash, long, позиции не фиксируются.

Также меня просили сделать из 10,000 рублей (это средняя сумма, которую я инвестирую еженедельно меньше, например, 1000), я же предлагаю смотреть на мои 10,000 как на у.е. Пусть у каждого будет своя у.е. У меня это 10,000, у кого то 1000, а кого то и 1 млн. Разница только в нулях.

После того как я подвел результаты исследования – расстроился, хотя результат был очевидным с самого начала, что наш рынок потерял 10и летие. 10 лет в никуда. Мы не обогнали ни инфляцию, ни курс $, ни депозиты. Однако, есть и положительные моменты в этом исследовании, которые меня вдохновили, впрочем, обо всем по порядку.

Индекс ММВБ за 10 лет.

Максимальная просадка – 80%.

Значения индекса – 1367-1986. Рост 45%.

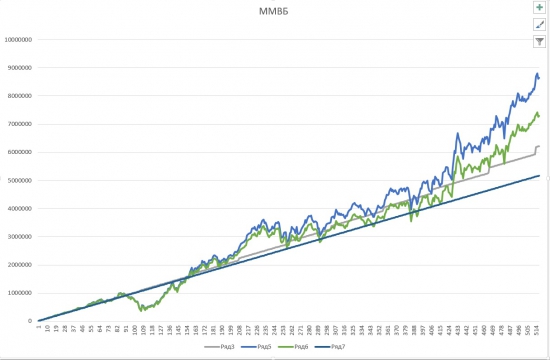

Теперь взглянем на тот же индекс ММВБ при регулярном инвестировании.

Собственных денег вложено – 5,170,000

Дивидендов получено – 1,049,000

Текущий капитал с учетом реинвестирования дивидендов – 8,646,000

Без реинвестирования – 7,285,000

Максимальная просадка – 65%.

Как видим график нашего эквити намного более плавный чем сам ММВБ.

Результат более чем приличный для очень простой системы.

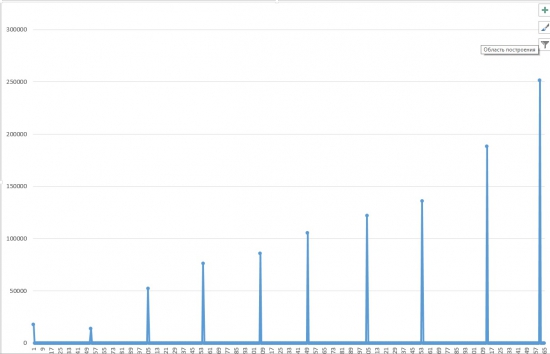

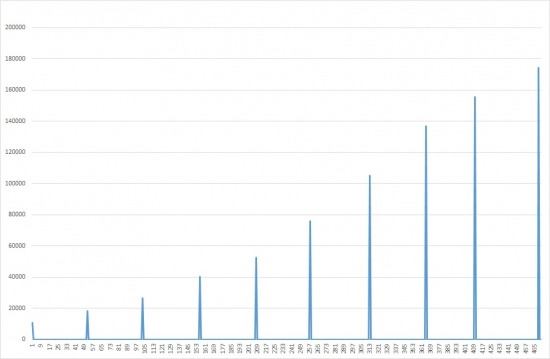

А ну и рост дивов по годам:

Однако почему я говорю о потерянном десятилетии для фондового рынка? А вот почему!

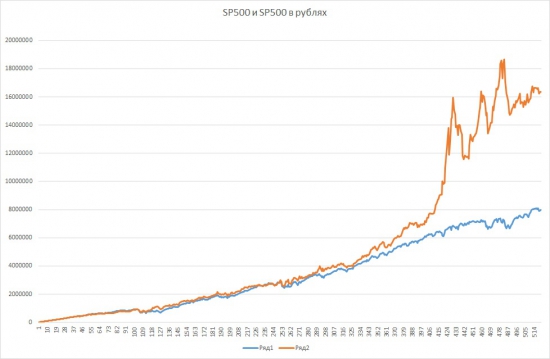

Это инвестиции в $. Только цифры.

Всего про инвестировано – 5,170,000 рублей

Текущий капитал – 10,240,000 рублей

Накоплено на депозитах – 20,170$ (ставка 2%)

С учетом депозитов (курс 65) капитал – 11,500,000 руб

Другими словами, обычная покупка $ для рядового россиянина более выгодна в плане роста своего капитала (а главное более понятна. ) чем инвестиции в ФР РФ. Правда, стоит отметить, что весь рост капитала фактически пришелся на девальвацию. Волатильность явно выше. Тем не менее история не терпит сослагательных наклонений. $ победил, хотя проигрывал бОльшую часть времени.

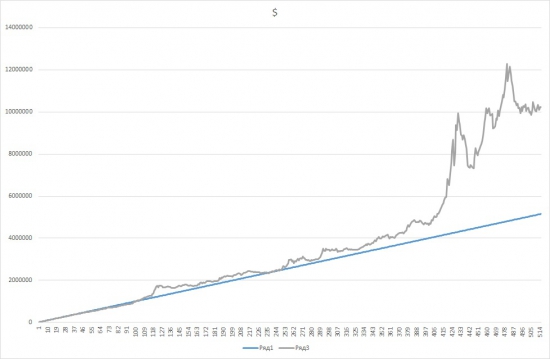

Ну а теперь о приятном. Я провел исследования на SP500. Как мы знаем он торгуется в $, т.ч. принцип тот же – каждую неделю инвестируем у.е. но делим на курс ЦБ и вот результат!

Все про инвестировано – 5,210,000

Текущий капитал – 16,400,000. (17,400,000-17,900,000 с дивидендами примерно будет)

Дивиденды в год на текущий момент — не менее 400,000 рублей!

Результат получен БЕЗ реинвестирования дивидендов и их учета в ЦЕЛОМ по причине моей лени 😉 но думаю реально больше на 1-1,5 млн. Впрочем, и так видно, что результат более чем достойный.

Нижний график это sp500 в $ при регулярном инвестировании.

А вот дивиденды в $

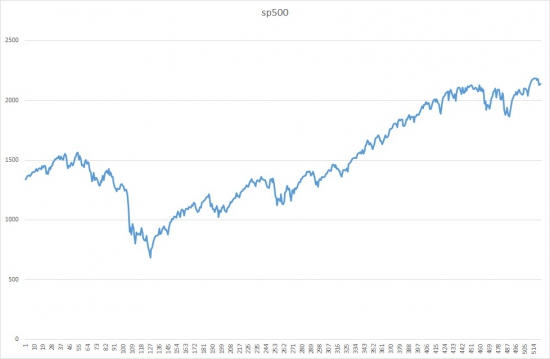

Ну а вот и сам SP500 за это время

СП500 купил и держи

Максимальная просадка – 55%.

Какие из всего этого выводы?

10 лет мы просрали

Позиция любителей $ в РФ понятна и подкреплена фактами ($ опередил фанду и без риска!)

Вложения в фондовый рынок ВЫГОДНЕЕ чем в $, но к сожалению, не в НАШ ;-(

Выводы для себя:

Буду изучать статистику дальше на более сложных портфелях.

Буду расширять географию вложений как и планировал.

Буду оставаться оптимистом.

Че еще? Ставим лайки, подписываемся на канал… J))

Источник