- Как посчитать реальную среднегодовую доходность ваших инвестиций?

- Вычисление доходности по ГКО

- Как посчитать доходность облигаций?

- Типы облигаций по форме выплаты

- Купонная доходность

- Текущая доходность

- Простая доходность к погашению

- Эффективная доходность к погашению

- Нюансы и полезные советы

- ДОХОДЫ ОТ ОПЕРАЦИЙ С ГОСУДАРСТВЕННЫМИ ЦЕННЫМИ БУМАГАМИ

Как посчитать реальную среднегодовую доходность ваших инвестиций?

Есть два способа подсчета доходности инвестиций: ср. арифметический и ср. геометрический. Первый способ показывает завышенные результаты. Чем сильнее колеблется цена актива по годам, тем сильнее будут отличаться эти доходности.

Зачастую управляющие показывают только ср. арифметическую доходность, чтобы завлечь инвесторов. Последние «покупаются», вкладываются, а затем их доходность оказывается гораздо ниже, чем они ожидали, судя по рекламе.

Пример. Фонд в первый год получил + 100%, во второй -50% доходности. Ср. арифм. доходность равна (100-50)/2= 25%. А ср. геом. доходность равна (1+100/100)*(1-50/100)-1 = 2*0,5-1= 0. То есть управляющий вам говорит в рекламе: «Наша средняя доходность 25%». А в реальности, если бы вы вложили на два года деньги, то получили бы 0% доходности.

Можно проверить это «на пальцах»:

- вкладываете 100 руб. С учетом доходности 100%, на счете 200 руб. в конце года;

- на второй год -50%. Т.е. 200 руб. — 100 руб. = 100 руб. Заработали 0.

Для того, чтобы не обмануться при подсчете доходности и не «повестись» на недобросовестную рекламу, нужно рассчитывать ср. геометрическую доходность.

Шаг. 1.Поделите конечную стоимость актива на начальную, или конечную доходность на начальную

Шаг 2. Получившееся число подставьте в он-лайн калькулятор корней

Шаг 3. В качестве корня задайте количество лет

Шаг 4. Вычтите 1 (единицу)

Пример. Страховая компания гарантируют вам 140% доходности за 15 лет инвестиций в структурный продукт (индекс S&P 500). Какова же ср. годовая гарантированная доходность ваших инвестиций?

Ответ: Исчисляем ср. геометрическую доходность. Делим 140/100 = 1,4. Подставляем 1,4 в калькулятор корней, в качестве корня указываем количество лет — 15. Получаем число 1,0227. Вычитаем 1(единицу), получаем 0,0227, что в переводе в % будет означать 2,27% в год.

Если у вас есть данные о доходности по каждому году, а вам нужно посчитать ср. геом. доходность за весь период, формула будет более сложной.Лучше посчитать в Excel.

Ср. геом. доходность по годам =СТЕПЕНЬ (((1+R1)*(1+R2)..*(1+Rn));1/N)-1

где R — доходность в году в формате десятых и сотых (например, вместо 25% нужно писать 0,25), n — кол-во лет.

Как посчитать разницу между ср. арифм. и ср. геом. доходностью

Это нужно для тех, кто строит прогнозы на будущее. Примерно эти доходности отличаются на величину = 0,5 * (стандартное отклонение цены актива)² .Стандартное отклонение берется в формате десятых и сотых (например, 0,25).

Стандартное отклонение — это и есть риск актива. Иными словами риск актива — это до каких пределов в среднем может колебаться цена актива. Например, от +25% до — 25%. Акции более рискованны, чем облигации, потому что их цена может колебаться в + или в — на больший %.

Источник

Вычисление доходности по ГКО

Основной характеристикой доходности ГКО являются показатели доходности к погашению, которые имеют различные модификации и используются для различных целей.

Показатели доходности к погашению па первичном аукционе по размещению ГКО:

- Доходность по цене отсечения (Дотc ) определяется по формуле:

где Ротс — цена отсечения, установленная Минфином при проведении аукциона по размещению ГКО;

i — число дней от даты аукциона до даты погашения.

- Доходность по средневзвешенной цене (Дср ) рассчитывается по формуле:

где Рср — средневзвешенная цена удовлетворения неконкурентных предложений исходя из результатов первичного аукциона по размещению ГКО.

Порядок расчета средневзвешенной цены при проведении первичного аукциона приведен в предыдущей главе.

После проведения очередного аукциона Минфин РФ публикует официальное сообщение о его результатах, в котором среди прочих показателей указываются доходность по цене отсечения и доходность по средневзвешенной цене. В связи с тем что средневзвешенная цена на первичном аукционе рассчитывалась только по удовлетворенным конкурентным заявкам, т.е. заявкам, которые имеют цену выше цены отсечения, доходность по цене отсечения обычно превышает доходность по средневзвешенной цене. Однако в редких случаях доходность по цене отсечения равняется доходности по средневзвешенной цене. Такая ситуация может возникнуть в случае, если Минфин удовлетворит только одну заявку с наивысшей ценой конкурентного предложения. Опыт функционирования российского рынка государственных ценных бумаг свидетельствует, что равенство цены отсечения и средне-взвешенной цены — это не абстрактная теоретическая конструкция, а реальность, которая иногда возникает на практике. Свидетельством тому могут служить результаты аукциона по размещению 53-й серии 6-месячных ГКО, который состоялся в октябре 1996 г. На данном аукционе Минфин удовлетворил только одну — самую дорогую заявку, по которой инвестор приобрел всего 5 облигаций. В результате цена отсечения оказалась равной средневзвешенной цене и составила 75,55% от номинала. Соответственно и доходность также была одинаковой. Данные по итогам аукциона представлены в таблице 6.1.

Показатели текущей доходности. После первичного аукциона по размещению ГКО они попадают на вторичный рынок, где котируются под влиянием рыночных факторов. По результатам вторичных торгов определяется текущая доходность, которая может быть рассчитана различными методами.

- Текущая доходность к погашению по цене закрытия (Дrз ) определяется по формуле:

где Р3— цена закрытия, т.е. цена последней сделки, прошедшей на ММВБ по конкретной серии ГКО;

t — число дней от даты вторичных торгов до даты погашения.

- Текущая доходность к погашению по средневзвешенной цене (Дт.ср ) определяется по формуле:

где Pср — средневзвешенная цена по конкретной серии ГКО за прошедшую торговую сессию.

Средневзвешенная цена рассчитывается после окончания торгов на основе всех сделок, проведенных на бирже в текущий торговый день, по формуле:

где pi — цена i-той сделки;

wi — объем i-той сделки.

Пример. Определить доходность к погашению ГКО серии 22037, если известно, что по результатам торгов средневзвешенная цена составила 94,60%, цена последней сделки — 94,85%, до погашения осталось 50 дней.

Источник

Как посчитать доходность облигаций?

Я хочу попробовать вложиться в облигации, но раньше пользовался только вкладами. Там все понятно, ставка указана в договоре.

В облигациях все выглядит сложнее. Расскажите, пожалуйста, как правильно посчитать доходность по облигации. Она зависит только от размера купона или нет?

Облигации — полезный вид ценных бумаг: доход по ним выше, чем по вкладам. Однако сами по себе эти ценные бумаги сложнее. Давайте разбираться, какие бывают виды доходностей, от чего зависит их величина и как это все посчитать.

Типы облигаций по форме выплаты

Чаще всего встречаются купонные облигации. Купон — это выплата процентов, которая происходит с определенной периодичностью: например, раз в полгода. Даты выплат известны заранее, а вот размер купонов может со временем меняться.

Также бывают дисконтные ценные бумаги: по ним не выплачиваются купоны, но сами бумаги продаются заметно дешевле номинала. Доход можно получить, если цена вырастет или если погасить облигацию по номиналу в конце срока.

Облигации с купоном популярнее, поэтому рассмотрим их на примере типичного представителя — ОФЗ-26217 с погашением 18 августа 2021 года. По состоянию на 2 октября эта облигация стоит 99,3% от номинала, то есть 993 рубля.

Купонная доходность

Это деньги, которые эмитент обязан периодически платить владельцам облигаций. Процентную ставку доходности облигации с купоном посчитать легко:

(Годовые купоны / Номинал) × 100%

Номинал облигации ОФЗ-26217 — 1000 рублей, выплаты производятся каждые полгода в размере 37,4 рубля. Купонная доходность — 7,5% в год.

Облигации далеко не всегда продаются по номиналу: их цена меняется со временем. Поэтому расчет купонной доходности не позволяет точно узнать, сколько инвестор заработает на облигациях.

Текущая доходность

Это более точный показатель, при расчете которого используется не номинал, а чистая цена, — без накопленного купонного дохода. НКД — это часть купона, которая накопилась, но еще не выплачена. Покупая облигацию, нужно заплатить ее владельцу НКД — это как компенсация за то, что он продает ценную бумагу, не получив купон. Зато новый владелец получит весь купон в дату выплаты.

Величина текущей ставки показывает, какой денежный поток дает облигация, купленная по определенной цене.

Формула выглядит так:

(Купонный доход за год / Чистая цена) × 100%

Доходность ОФЗ-26217 равна (74,8 / 993) × 100%, или 7,53% годовых.

Этот показатель выше купонной ставки, так как цена ОФЗ-26217 ниже номинала. Если бы эта ОФЗ стоила дороже номинала, текущая доходность была бы ниже купонной.

Простая доходность к погашению

Многие держат облигации до даты их погашения, когда вместе с последним купоном инвестор получает номинал. Но рассчитать величину доходности облигации на момент погашения можно лишь тогда, когда известен размер всех купонов.

Ставка к погашению рассчитывается по более сложной формуле:

((Номинал − Полная цена покупки + Все купоны за период владения) / Полная цена покупки) × (365 / Количество дней до погашения) × 100%

У ОФЗ-26217 простая доходность к погашению составит ((1000 − 1001,2 + 224,4) / 1001,2) × (365 / 1051) × 100% = 7,74% годовых.

Эффективная доходность к погашению

Если использовать полученные купоны для покупки дополнительных ценных бумаг, можно посчитать ставку дохода по облигациям с реинвестированием купонов — примерно как вклад с капитализацией процентов.

Считается, что купоны вкладываются в новые бумаги по текущей ставке — той, что была первоначально. Это допущение, так как цена меняется со временем и фактическая доходность будет отличаться.

Реинвестировать купон можно, если полученного дохода от купонов хватает на покупку дополнительных ценных бумаг. Получив 37,4 рубля в виде купона по одной ОФЗ-26217, часть облигации федерального займа купить не удастся. А вот если иметь 100 таких бумаг, купонная выплата будет 3 740 рублей. Этого хватит на 3 дополнительные ценные бумаги — и еще останется.

Простой и точный способ узнать эффективную доходность к погашению — воспользоваться облигационным калькулятором на сайте Rusbonds или на сайте Московской биржи. У ОФЗ-26217 этот показатель на 2 октября был равен 7,93% годовых.

Для расчета доходности с помощью облигационного калькулятора необходимо выбрать ценную бумагу из списка, указать дату приобретения и чистую цену без НКД. Калькулятор также покажет текущую и простую процентные ставки к погашению, то есть их необязательно считать вручную. При этом налоги, брокерские и депозитарные комиссии в калькуляторе не учитываются.

Нюансы и полезные советы

Цена на облигацию зависит в том числе от процентных ставок в экономике. Если Центробанк поднимет ставку, инвесторы захотят иметь инструменты с большей доходностью. Они начнут распродавать старые бумаги с постоянным купоном, и те подешевеют. Если ЦБ снизит ставку, на старые облигации вырастет спрос и они подорожают. Чем меньше времени до даты погашения, тем менее чувствительны ценные бумаги к изменениям ключевой ставки.

Выбирая между бумагами государственных займов и корпоративными, важно знать, что наибольшая доходность при прочих равных — у корпоративных облигаций. Более щедрые купоны по сравнению с государственными — это премия за риск потерять вложенные деньги, если дела у компании пойдут плохо. Если у бумаги необычно большие купоны или цена упала намного ниже номинала, значит, велики шансы лишиться денег.

Купонный доход по одним корпоративным облигациям облагается НДФЛ, по другим — нет. Список бумаг со льготным налогообложением можно посмотреть на сайте Московской биржи. Сравнивая доходность ОФЗ, корпоративных бумаг и вкладов, помните про НДФЛ.

С полученного вами НКД могут удержать налог. Лучше продавать облигацию, когда по ней выплачен купон или НКД минимальный. Также налог взимается, если продать облигацию дороже цены покупки или купить ее дешевле номинала и дождаться погашения по номиналу.

Простой вариант увеличить доход от вложений — открыть ИИС и использовать вычет на взносы. Возврат НДФЛ повысит доходность инвестиций на несколько процентных пунктов в год, а вычет можно внести на ИИС и купить дополнительные активы.

Хорошо, если брокер разрешает получать купоны на банковский счет, а не зачисляет их на ИИС. Тогда купоны можно будет самостоятельно внести на ИИС и получить потом вычет и с этих денег.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Источник

ДОХОДЫ ОТ ОПЕРАЦИЙ С ГОСУДАРСТВЕННЫМИ ЦЕННЫМИ БУМАГАМИ

![]()

![]()

Основными видами государственных ценных бумаг на российском рынке являлись государственные краткосрочные бескупонные облигации (ГКО), облигации федерального займа с переменным купоном (ОФЗ-ПК) и облигации внутреннего валютного займа (ОВВЗ).

Рынок ГКО существовал с 1993 г., и за это время он превратился в самостоятельный сегмент фондового рынка. ГКО представляли собой дисконтную ценную бумагу, которая размещалась на аукционах и затем обращалась на вторичном рынке. Обращение ГКО происходило в форме совершения сделок купли-продажи через Торговую систему -организацию, уполномоченную на основании договора с Банком России обеспечивать процедуру заключения сделок купли-продажи ГКО.

Погашение ГКО производилось в безналичной форме путем перечисления их владельцам номинальной стоимости облигаций на момент погашения (сейчас номинал облигации — 1000 руб.). Разница между ценой погашения (номиналом) и ценой приобретения на аукционе или вторичных торгах представляет доход инвестора.

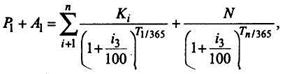

Относительным показателем выгодности инвестирования средств в ГКО являлась доходность, которая рассчитывалась как отношение полученного дохода к сумме вложенных средств, приведенное к годовому периоду. Для расчета доходности ГКО использовались следующие показатели:

1) минимальная цена аукциона (цена отсечения) наименьшая цена облигации, начиная с которой удовлетворяются конкурентные заявки на аукционе;

2) средневзвешенная цена, равная отношению оборота ГКО к суммарному количеству облигаций, участвующих в сделках:

где Р1 — цена участвующих в сделке облигаций i-го вида (для аукциона значение Рi не

ниже цены отсечения);

nj — количество участвующих в сделке облигаций i-го вида;

к — количество значений цен, используемых в расчете средней цены ГКО.

Методика расчета доходности ГКО к погашению была предложена Центральным банком РФ в соответствии с его Письмом от 5 сентября 1995 г. № 28-7-3/А-693, по которой:

доходность ГКО к погашению =

где Н — номинал облигации, руб.;

Р — цена облигации, руб.;

t — срок до погашения облигации, дней.

В качестве цены облигации Р могла быть использована средневзвешенная цена аукциона либо цена последней сделки на торгах, по которым рассчитывался соответствующий показатель. Таким образом, данный показатель характеризовал эффективность инвестирования средств в ГКО на аукционе или вторичных торгах с учетом того, что инвестор держит облигации до их погашения.

Например, ГКО со сроком обращения 91 день продавались по курсу 87,5% к номиналу. Доходность к погашению в годовом исчислении в этом случае

Если в качестве цены облигации Р использовалась средневзвешенная цена аукциона по первичному размещению ГКО, то рассчитанная по формуле доходность к погашению характеризовала стоимость заемных средств (процентную ставку), под которую эмитент занимает средства у инвесторов.

В данном случае при первичном размещении ГКО возможная средневзвешенная цена ограничена, с одной стороны, максимальной ценой спроса, соответствующей минимальной доходности вложений, приемлемой для инвесторов, с другой — минимальной ценой, определяющей максимальную приемлемую для эмитента процентную ставку.

Так, на аукционе по размещению второго выпуска трехмесячных ГКО средневзвешенная цена составляла 76,78% к номиналу. Отсюда стоимость заемных средств:

В случае реализации ГКО на вторичных торгах до срока их погашения расчет доходности к аукциону данных облигаций мог быть выполнен по формуле:

доходность к аукциону =

где Р — цена облигации в % к номиналу;

Ра — средневзвешенная цена аукциона в % к номиналу;

t — количество дней, прошедшее со дня аукциона.

В качестве цены облигации использовалась цена закрытия на вторичных торгах, по которым рассчитывался соответствующий показатель. Данный показатель характеризовал эффективность спекулятивной операции, когда инвестор приобретал ГКО на аукционе по средневзвешенной цене и, не дожидаясь их погашения, продавал на вторичных торгах по цене закрытия. Так, если допустить в предыдущем примере, что инвестор, купив облигации со сроком обращения 91 день по курсу 87,5% к номиналу, продал их через 30 дней по курсу 95% к номиналу, то текущая доходность ГКО в результате их продажи (доходность к аукциону) в годовом исчислении составляла:

Если в качестве цены облигации Р используется средневзвешенная цена на вторичных торгах, то доходность к аукциону называется средневзвешенной доходностью.

Эффективная доходность инвестирования средств в ГКО рассчитывалась по ставке сложных процентов на основе предположения, что владельцы облигаций в течение года могут реинвестировать свои доходы. При расчете доходности могла применяться следующая формула:

где Н — номинал облигации;

Р — средневзвешенная цена аукциона (либо цена закрытия торгов);

t — количество дней до погашения.

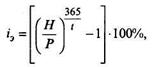

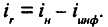

Данная формула более точно отражала эффективность вложения средств в ГКО с их последующим реинвестированием в течение всего года, однако лишь в условиях стабильного рынка и малоизменяющихся цен на облигации каждого выпуска. При инфляции и колебаниях процентных ставок реальную ставку доходности конкретного выпуска ГКО можно рассчитать с использованием рассмотренной ранее формулы Фишера:

где ir — реальная ставка процента (уровень доходности ценной бумаги);

iH — номинальная ставка процента;

В целях реструктуризации внутреннего государственного долга в пользу бумаг с более длительным сроком обращения на рынке государственных облигаций значительно увеличился объем среднесрочных ценных бумаг. Так, в соответствии с постановлением Правительства РФ от 15 мая 1995 г. № 458, утвердившим Генеральные условия выпуска и обращения облигаций федеральных займов, были разработаны и утверждены Условия выпуска облигаций федерального займа с переменным купонным доходом, и 14 июня 1995 г. состоялся аукцион по размещению первого выпуска облигаций федерального займа с переменным купонным доходом — ОФЗ-ПК.

ОФЗ-ПК представляют собой именные купонные среднесрочные ценные бумаги, размещаемые с дисконтом и дающие право их владельцу на получение номинальной стоимости облигации при погашении, а также купонного дохода. Сроки выплаты купона и длительность купонного периода устанавливаются для каждого конкретного выпуска, причем процентная ставка по каждому купону объявляется заранее, не позднее чем за семь дней до начала очередного купонного периода.

Процедура торговли ОФЗ-ПК отличается от процедуры торговли ГКО тем, что при покупке ОФЗ-ПК необходимо уплатить продавцу кроме суммы сделки величину накопленного к этому времени купонного дохода.

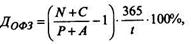

В соответствии с Письмом Центрального банка РФ от 5 октября 1995 г. № 28-7-3/А-693 доходность по ОФЗ-ПК рекомендуется определять по формуле

где N — номинал облигации, руб.;

Р — цена облигации, руб.;

С — величина купона, руб.;

А — накопленный с начала купонного периода доход, руб.;

t — срок до окончания текущего купонного периода, дней.

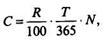

где Т — купонный период, дней;

R — годовая купонная ставка, %.

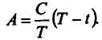

Величина накопленного купонного дохода

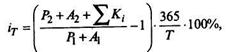

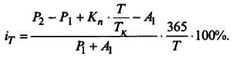

Полная текущая доходность облигации характеризует эффективность операции от момента покупки до предполагаемого момента продажи облигации. Она определяется для текущего купонного периода по формуле

где Р1, Р2 — цены покупки и предполагаемой продажи облигации соответственно;

А1 — уплаченный при покупке купонный доход;

А2 — накопленный купонный доход;

Кi — ранее выплаченные купонные доходы.

Накопленный доход на предполагаемую дату продажи

где Кп — размер купонной выплаты (купонный доход);

Т — инвестиционный период (владения облигацией).

После подстановки в формулу величины накопленного купонного дохода полная текущая доходность будет:

Расчет доходности к погашению по ценам аукциона производится с учетом того, что накопленный купонный доход равен нулю,

где РА — цена аукциона (отсечения);

К — купонный доход;

Тв — срок до выплаты купонного дохода.

Доходность по средневзвешенной пене

где Рcв — средневзвешенная цена облигаций на аукционе.

Эффективная доходность к погашению облигаций с переменным купоном учитывает купонные доходы, а также предполагает реинвестирование промежуточных купонов до срока погашения облигаций. Точное определение величины эффективной доходности возможно, когда известны значения всех купонных выплат и дата погашения.

Эффективная доходность может быть определена из условия равенства денежных потоков затрат и поступлений, приведенных к настоящему моменту:

где Кi — купонные выплаты;

Ti — период от покупки облигации до выплаты i-го купона;

Тn — период до погашения облигации;

Iэ — эффективная доходность (норма дисконтирования).

Кризис финансового рынка в августе 1998 г. разрушил существовавший механизм функционирования ГКО и ОФЗ. Правительство РФ объявило о решении провести реструктуризацию внутреннего долга в соответствии с условиями, изложенными в Приложении к распоряжению Правительства РФ «Основные условия осуществления новации по государственным краткосрочным бескупонным облигациям и облигациям федеральных займов с постоянным и переменным купонным доходом со сроками погашения до 31 декабря 1999 г. и выпущенными в обращение до Заявления Правительства РФ и Центрального банка РФ от 17 августа 1998 г. путем замены по согласованию с владельцами на новые обязательства по вновь выпускаемым облигациям федеральных займов с фиксированным и постоянным купонным доходом и частичной выплатой денежных средств» № 1787-р от 12 декабря 1998 г.

Сумма новых обязательств определялась путем дисконтирования номинальной стоимости ГКО и ОФЗ со сроками погашения до 31 декабря 1999 г. и выпущенных в обращение до 17 августа 1998 г., исходя из доходности 50% годовых в период с 19 августа 1998 г. до даты погашения, указанной в условиях выпуска. При этом по облигациям федеральных займов с постоянным и переменным купонным доходом в дисконтированную величину включаются суммы невыплаченных купонных доходов. По необъявленным купонам ставка принимается равной 50% годовых.

В обеспечение обязательств Правительства РФ будут эмитированы облигации федерального займа с фиксированным купонным доходом, размер которого определяется в п.3 Приложения (ОФЗ-ФД) со сроками обращения четыре и пять лет, а также облигации федерального займа с постоянным купонным доходом (ОФЗ-ПД) со сроками обращения три года. ОФЗ-ПД имеют нулевой купонный доход, их инвестиционная привлекательность состоит не в возможности получить сумму от погашения, а в возможности расплатиться ею по задолженности в бюджет по состоянию на 1 июля 1998 г., а также оплаты участия в уставном капитале кредитных организаций.

Выплата денежных средств в сумме, равной 10% суммы новых обязательств в отношении облигаций, срок погашения которых наступил до момента осуществления новации, увеличивается в зависимости от периода отсрочки из расчета 30% годовых. При этом владельцам ГКО и ОФЗ с постоянным и переменным купонным доходом со сроками погашения до 31 декабря 1999 г. и выпущенных до 17 августа 1998 г. -физическим лицам и ряду некоммерческих организаций предоставляется право получения полной суммы погашения в денежной форме в сроки, установленные при выпуске принадлежащих им облигаций.

Результатом новации стало то, что рынок государственных облигаций утратил свою основную привлекательность — надежность и ликвидность при сроках вложения до года.

В отношении облигаций внутреннего валютного займа решение о новации в настоящее время еще не принято.

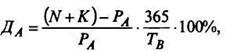

Облигации внутреннего валютного займа — облигации с фиксированным купоном и продаются с дисконтом. Это предполагает наличие двух видов доходности: купонную и дисконтную. Полная доходность включает оба вида.

Купонный доход по ним выплачивается один раз в год и составляет 3% номинала.

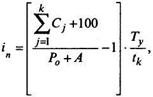

Для оценки доходности облигации внутреннего валютного займа (ОВВЗ) к погашению можно использовать формулу простых процентов

где in — годовая доходность, рассчитанная по формуле простых процентов;

Сj – размер j-й купонной выплаты в % к номинальной стоимости, принятой за 100%;

Ро — цена облигации при покупке;

А — накопленный купонный доход;

Ту — количество календарных дней в году;

tk — срок до погашения облигации в днях.

Обычно цена покупки облигаций включает накопленный доход, тогда

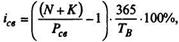

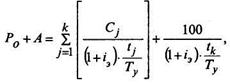

В торгово-депозитарной системе Московской межбанковской валютной биржи (ММВБ) доходность ОВВЗ рассчитывается по формуле эффективной доходности:

где tj — количество дней до j-й купонной выплаты.

Эта формула определяет цену сделки по доходности к погашению с учетом точного количества дней до купонных выплат. При использовании ее необходимо учитывать, что при оценке доходности на день покупки ОВВЗ накопленный доход рассчитывают на день их поставки, т.е. второй рабочий день после покупки.

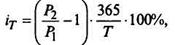

Полная текущая доходность ОВВЗ характеризует эффективность вложения средств за время от момента покупки до предполагаемой продажи:

где P1 — цена покупки с учетом накопленного дохода;

Р2 — цена предполагаемой продажи с учетом накопленного дохода;

Т — инвестиционный период (от даты покупки до даты продажи).

При определении доходности облигаций валютного номинала необходимо значение цен умножать на коэффициент изменения курса доллара:

где Кв1 — курс доллара в день покупки облигации;

Кв2 — курс доллара в день продажи облигации.

Полная текущая доходность ОВВЗ с учетом изменений курса доллара

Пример.Определить текущую доходность и доходность к погашению ОВВЗ 3-го транша при покупке 22 октября 1995 г. и продаже 28 февраля 1996 г. при условии:

• ставка купонного дохода — 3% годовых;

• купонный период — 365 дней;

• инвестиционный период — 98 дней;

• коэффициент курса- 1,055:

• цена покупки (%) к номиналу 22 октября 1995 г. — 56,4;

• цена продажи (%) к номиналу 28 февраля 1996 г. — 71,10;

• номинал облигации (долл.) — 1000;

• период до погашения (дн.) — 1261.

Текущая доходность ОВВЗ 3-го транша

Доходность к погашению ОВВЗ 3-го транша

для цен в валюте

Поскольку проследить курс доллара на длительный период не представляется возможным, доходность траншей с длительным сроком обращения рассчитывается только для цен в валюте.

При совершении операций на рынке государственных облигаций возникает необходимость выбрать наиболее доходные инструменты. Выбрать универсальный показатель для сравнения эффективности инвестиций в различные виды ценных бумаг затруднительно, поэтому инвестор пользуется механизмом оценки в зависимости от конкретных целей.

Вопросы для самопроверки

1. Как понимаются текущая доходность, эффективная доходность?

2. Какие методы используются для определения доходности инвестиций (NPV-метод, IRR-метод)?

3. Как оценивается доходность акций, если дивиденды имеют тенденцию к росту?

4. Какова доходность акций, если компания находится в состоянии нулевого роста?

5. Как определяется доходность дисконтной ценной бумаги?

6. Как определяется доходность купонной ценной бумаги?

Источник