- Правильный расчет среднегодовой доходности в инвестициях

- Как рассчитать среднегодовую доходность

- Основные ошибки при вычислениях

- Формулы древних: доходность инвестиций

- Доходность, взвешенная по времени

- Денежно взвешенная доходность

- Расчет доходности за несколько лет инвестиций

- Простое среднее

- Средняя доходность с капитализацией

- Как рассчитать рентабельность проекта: формула и примеры

- Название показателя

- Формула расчета

- Вариант 1. Расчет по средней стоимости вложений

- Вариант 2. Расчет с учетом остаточной стоимости имущества

- Вариант 3. Расчет по размеру первоначальных инвестиций

- Значение показателя в бизнес-планировании

- Преимущества и недостатки

Правильный расчет среднегодовой доходности в инвестициях

Любой инвестор рано или поздно должен подвести итоги и рассчитать доходность инвестиций. Так как цифры вроде 125% за 5 лет мало информативны, то доходность принято приводить доходность к годовым значениям. Такую доходность называют среднегодовой доходностью. В случае с 125% за 5 лет среднегодовая доходность равна 17,6%. 125% принято назвать накопленной доходностью.

Как рассчитать среднегодовую доходность

Если период инвестиций измеряется в годах, то формула среднегодовой доходности выглядит следующим образом:

R – накопленная доходность

r – среднегодовая доходность

T– срок инвестиций (в годах)

Эта формула предполагает капитализацию процентов. Её нельзя применять, например, в тех случаях, когда дивиденды выводились из инвестиций (не реинвестировались).

В случае произвольного промежутка инвестиций среднегодовая доходность считается по аналогии.

R – накопленная доходность

r – среднегодовая доходность

T– срок инвестиций (в месяцах)

Здесь период инвестиций измеряется в месяцах. Если необходимо рассчитать с точностью до дней, то 12 надо заменить на 365.

Пример вычисления:

Инвестор получил доходность 12% за 16 месяцев. Чему равна его годовая доходность?

Основные ошибки при вычислениях

Чаще всего начинающие инвесторы допускают ошибку, считая следующим образом (пример с доходностью 125% за 5 лет):

Или в примере с 12% за 16 месяцев:

Такой вариант расчетов в инвестициях использовать нельзя, так как при этом не учитывается капитализация процентов.

Источник

Формулы древних: доходность инвестиций

Как правило, когда мы инвестируем деньги, принято производить оценку успешности инвестиций. Часто такая оценка необходима для выбора между разными проектами или стратегиями. На практике почти всегда необходимо получить количественный результат. Заключение «хорошая инвестиция» мало кого устраивает. Результат количественной оценки может измеряться в единицах валюты или в процентах прироста (убытка) за срок инвестиций. Чаще всего прибыльность инвестиций оценивают за срок действия проекта либо за один год.

Например, если мы инвестировали 1000 руб, а через некоторое время вернули 1100 руб, то прибыль составила 100 руб. или 10%. Если в конце срока вернулись 950 руб, то убыток составил 50 руб. или 5%.

Как оценить результаты таких инвестиций? Если говорить об инвестициях в акции, например, в кризисном 2008 году во время медвежьего рынка, то потеря 5% за год может показаться очень приличным результатом. И наоборот, при инвестициях в благополучные 2005-07 прибыль в 10% можно расценивать как довольно неудачный проект.

При оценке инвестиций на фондовом рынке принято использовать два важных параметра:

- Доход (Income, ENG): обычно это поступления денег в форме купонного дохода от облигаций или дивидендов (в случае с акциями). Прибыль не может быть негативной.

- Изменение рыночной стоимости (Growth,ENG): рост (или падение) стоимости акций или облигаций.

Например, при покупке акций на 1000 руб через год вы получаете дивиденды в 50 руб (5%). Цена акций вырастает до 1100 руб, т.е. увеличивается на 100 руб (10%). В таком случае говорят, что общая прибыль (Total return, ENG) составила 150 руб (100 руб + 50 руб) или 15%.

Следует быть осторожным с публикуемыми в СМИ оценками. Например, часто приходится слышать, например, что индекс ММВБ повысился на 15% за последний год. В таких случаях имеется ввиду только изменение рыночной стоимости входящих в индекс акций без учета дивидендной доходности.

Практически всегда полезно понимать, как соотносится доходность инвестиций с инфляций. Например, если инвестиции принесли 5% годовых, а инфляция за этот период составила 8%, то ваши средства потеряли в покупательной способности.

Номинальная доходность показывает результаты без учета инфляции, а реальная доходность – составляет разницу межу номинальной доходностью и инфляцией. Если нет дополнительных пояснений, то как правило под доходностью понимается номинальная доходность.

С проектами, которые имеют четкие даты начала и конца и не предполагают промежуточных инвестиций или изъятий средств, не возникает сложности. Достаточно разделить полученную в итоге прибыль на размер инвестиции, умножить на 100 и мы получим номинальную доходность в процентах. Но в жизни инвестора не всегда так все просто. Иногда в проект добавляют средства или их изымают, появляются внешние денежные потоки.

Рассмотрим случай, когда в начале срока мы инвестируем 1000 руб, через год добавляем аналогичную сумму (1000 руб). Предположим, через год мы получили прибыль в размере 10%, а во второй год инвестиции показали отрицательную прибыль в -5%. Как оценить доходность такой инвестиции?

Есть два подхода.

Доходность, взвешенная по времени

Этот подход не учитывает размер инвестиций. Принимается внимание только время, когда промежуточная доходность была показана. Таким образом, если за первый год доходность была 10%, а за второй -5%, то итогом будет доходность равная примерно 5%.

Такой подход позволяет быстро сравнить определенную инвестиционную стратегию с другими. Результат такой оценки не обязательно будет точным лично для инвестора, т.к. не учитывают размер промежуточных инвестиций.

Денежно взвешенная доходность

Этот подход учитывает, что во второй год сумма инвестиций была вдвое больше, следовательно вес доходности тоже должен быть вдвое больше (чем за первый период), а итоговый результат приближенно равен 0%.

Действительно, прибыль за первый год составила:

1000 Х 0,1 = 100 руб

Размер инвестиций вырос до 1100 руб. Во второй год мы добавляем еще 1000 руб., т.е. всего имеем

1000 + 1100 = 2100 руб

Убыток за второй год:

2100 Х -0,05 = — 105 руб

Следовательно, за два года общий результат составит:

100 – 105 = — 5 руб (приближенно соответствует 0%)

Как можно видеть, такая оценка более точна для оценки индивидуальных результатов инвестиций.

Следует понимать, что для сравнения инвестиционных стратегий в большинстве случаев подходит расчет доходности, взвешенной по времени.

Расчет доходности за несколько лет инвестиций

Когда накапливается опыт инвестиций, то наиболее удобным способом их оценки становится расчет среднегодовой доходности на основе ежегодных показателей.

Простое среднее

Использование среднего арифметического является самым простым методом, который дает очень приблизительные, но быстрые результаты.

Для расчета достаточно просуммировать все промежуточные ежегодные доходности и результат разделить на количество лет.

Предположим, мы инвестировали 5 лет и ежегодные доходности составили:

Просуммировав эти результаты, мы получим 40%. Для получение среднего арифметического остается разделить на 5. Итогом станет среднегодовая доходность 8%.

Средняя доходность с капитализацией

Точный результат с учетом капитализации составляет 7,5%. В приведенном примере разница небольшая, но с течением лет и ростом доходности капитализация начинает чувствоваться все больше. Как рассчитать результат с учетом капитализации?

Для начала полезно понимать, что каждый год, получив прибыль, мы приумножаем сбережения. Это значит, что начальную сумму инвестиций (А0) мы умножаем на определенный коэффициент или множитель, который зависит от доходности. Т.е. после первого года мы имеем на счету сумму (А1) равную произведению А0 и этого множителя (k1):

Очевидно, что в следующие годы взаимодействие начального результата и итога повторяется:

В итоге после произвольного количества лет (N) итоговая сумма на счету составит произведение первоначальной инвестиции и всех последующих коэффициентов:

В случае с банковскими вкладами условия год от года не меняются, следовательно все коэффициенты одинаковые:

Теперь считаем прибыль. Для этого достаточно из итоговой суммы на счете вычесть начальные инвестиции:

Т.к. доходность (D) определяется отношением прибыли к начальной инвестиции, то в итоге получаем довольно простую формулу:

Для получения доходности в процентах достаточно результат умножить на 100.

Если нас интересует среднегодовая доходность (Dy), то из итогового коэффициента (k) следует извлечь корень степени N и вычесть единицу:

Этот результат показывает, какой процент в банке необходимо иметь для получения аналогичного инвестиционного результата. Вообще сравнение с депозитом довольно распространенная практика оценки инвестиций, т.к. депозит является традиционно эквивалентом безрисковой (мало рискованной) инвестиции.

Типичной ошибкой, которую допускают иногда даже продвинутые инвесторы, является получение среднегодовой доходности путем деления общей доходности на количество лет. Правильный результат можно получить только при извлечении корня степени N.

Для полной ясности остается разобраться, как получить коэффициенты. Если помните, мы в начале определили коэффициент k1 как множитель, определяемый соотношением А1= А0 х k1

Но соотношение (A1-A0)/A0 это всего лишь доходность первого года (D1), т.е. прибыль разделенная на размер инвестиции.

Как можно заметить, каждый из коэффициентов определяется как доходность периода (выражаемая при помощи десятичной дроби) увеличенная на единицу.

Для примера рассмотрим предыдущую ситуацию с инвестициями на 5 лет:

Источник

Как рассчитать рентабельность проекта: формула и примеры

Название показателя

Правильное название показателя — Accounting Rate of Return (ARR), в переводе на русский язык — учетная норма прибыли.

Параллельно используется множество синонимов:

- рентабельность проекта;

- коэффициент эффективности инвестиций;

- средневзвешенная ставка рентабельности;

- учетная доходность;

- средняя норма прибыли и другие.

Несмотря на обилие названий, сущность показателя остается неизменной: он определяет, сколько рублей может получить вкладчик за каждый рубль, инвестированный в конкретный проект.

Формула расчета

Есть три варианта расчета учетной нормы прибыли.

Вариант 1. Расчет по средней стоимости вложений

Применяется, если по ходу осуществления проекта все инвестиции будут списаны на расходы без остатка.

ARR = (чистая среднегодовая прибыль / ½ * общая сумма инвестиций) * 100%

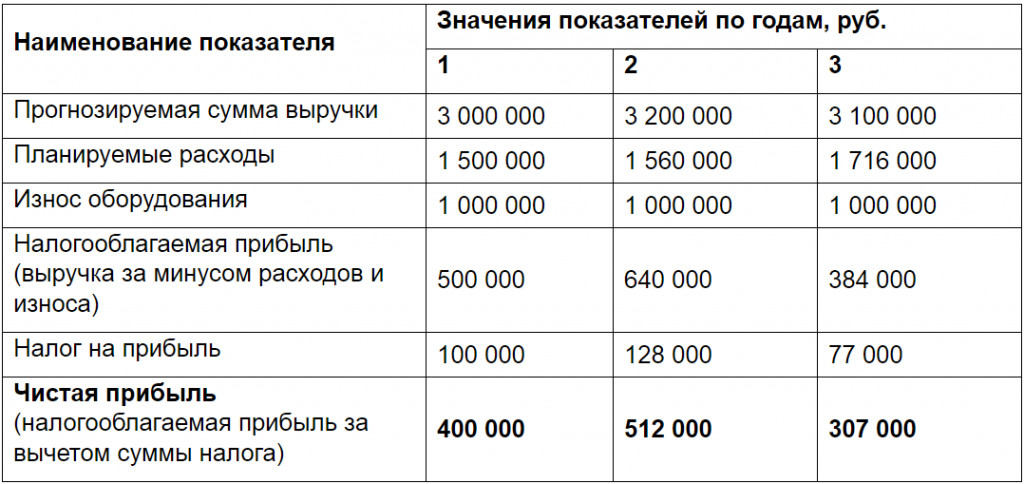

Например. Предприятие планирует купить новое оборудование за 3 000 000 рублей. Срок его эксплуатации составляет три года. Ожидаемые расходы составят 1 500 000 рублей в первый год, а дальше будут возрастать на 4% ежегодно. Амортизация будет начисляться линейным способом, то есть каждый год на расходы будет списываться по 1 000 000 рублей. Налог на прибыль — 20%. Прогнозируемая сумма выручки по годам представлена в таблице.

Исходные данные для расчетов:

Таким образом, среднегодовая чистая прибыль = (400 000 + 512 000 + 307 000) / 3 = 406 000 рублей.

ARR = (406 000 / ½ * 3 000 000) * 100% = 27%

Вариант 2. Расчет с учетом остаточной стоимости имущества

Применяется, если нужно учесть остаточную стоимость актива. То есть разницу между его первоначальной стоимостью и суммой износа, начисленной за весь срок его использования.

ARR = (чистая среднегодовая прибыль / ½ * (первоначальные инвестиции — остаточная стоимость)) * 100%

Например. Предприниматель планирует купить производственную линию за 5 200 000 рублей. Износ будет начисляться линейным способом на протяжении пяти лет, то есть каждый год на расходы будет списываться по 1 000 000 рублей. Остаточная стоимость оборудования по истечении срока его эксплуатации составит 200 000 рублей. Прогнозируемая среднегодовая прибыль — 400 000 рублей.

ARR = (400 000 / ½ * (5 200 000 — 200 000)) * 100% = 16%

Вариант 3. Расчет по размеру первоначальных инвестиций

Применяется для оценки проектов, которые обеспечивают равномерный объем доходов на очень длительный или неопределенный срок. К таким проектам относится, например, покупка недвижимости, которую можно сдавать в аренду в течение многих лет.

ARR = (чистая среднегодовая прибыль / сумма инвестиций) * 100%

Например, компания планирует купить недвижимость и сдавать ее в аренду коммерческим предприятиям. Стоимость объекта нежилого фонда — 100 миллионов рублей. Ожидаемая среднегодовая сумма прибыли — 30 миллионов рублей. Подсчитаем рентабельность проекта.

ARR = 30 / 100 * 100% = 30%

Значение показателя в бизнес-планировании

Итак, рентабельность проекта отражает прибыльность объекта инвестирования. Чем она выше, тем больше прибыли получит вкладчик.

Величина показателя сравнивается:

- во-первых, с показателем рентабельности собственного капитала самого предприятия: учетная норма прибыли проекта должна быть выше;

- во-вторых, со среднеотраслевыми значениями рентабельности капитала (показателями конкурентов).

Например, рентабельность собственного капитала компании составляет 30%. То есть на 1 рубль, вложенный в свой бизнес, предприятие получает 30 копеек чистой прибыли. Руководству предложили поучаствовать в новом проекте, норма прибыли которого оценивается в 20%. Стоит ли компании принять предложение? Если других выгод вроде выхода на новые рынки или улучшения деловой репутации сделка не принесет, то не стоит. Ведь доходов от этого проекта будет меньше, чем может получить фирма от своей обычной деятельности.

Универсального значения учетной нормы прибыли не существует. Она зависит от отрасли, в которой планируется реализовать проект. Например, для сельского хозяйства норма прибыли в 15% — очень хороший показатель, он выше среднеотраслевой рентабельности капитала. А для строительства и 50% будет недостаточно.

Величина показателя должна соответствовать степени риска. Если инвестируется стабильное предприятие, давно и плотно занявшее свою нишу на рынке, норма прибыли на уровне среднеотраслевых значений считается хорошей. Но если вкладчику предстоит инвестировать новый инновационный проект, когда существует риск потери дохода или всех вложенных денег, норма рентабельности должна быть на порядок выше.

Если вкладчик выбирает самый доходный проект из нескольких, нужно рассчитать и сравнить нормы прибыли по каждому из них.

Преимущества и недостатки

Основное достоинство учетной нормы прибыли — простота расчета. С другой стороны, она не учитывает такие факторы:

Стоимость денег во времени

В данном случае деньги, поступающие на n-ый год реализации проекта, оцениваются по тому же уровню рентабельности, что и поступления в первый год. Один рубль сегодня стоит больше, чем через год. Деньги можно пустить в оборот и на конец года получить реальный доход. Если же инвестор сможет вернуть вложения только через несколько лет (проект с длительным сроком реализации), то он потеряет возможность получения такого дохода. Кроме того, деньги ежегодно дешевеют из-за инфляции.

Распределение прибыли по годам

Например, инвестор рассматривает два взаимоисключающих проекта. Базовые данные в обоих случаях идентичны: стоимость 20 миллионов рублей, ожидаемая среднегодовая прибыль — 6 миллионов рублей. На первый взгляд проекты выглядят равнозначными, поскольку учетная норма прибыли одинакова:

ARR = (6 / ½ * 20) * 100% = 60%

Однако прогнозируемые объемы прибыли по годам заметно отличаются. В таблице приведены ожидаемые показатели за пять лет реализации проекта.

Из таблицы видно, что второй проект привлекательней для инвестора, поскольку прибыль в первые два года здесь значительно выше.

Разницу в продолжительности срока жизни активов

Если оценивать несколько проектов равной стоимости с приблизительно равной суммой ежегодной прибыли, но разным сроком эксплуатации актива, то результат расчетов будет очень схож. Однако если срок службы активов заметно отличается, то инвестору выгоднее вложить деньги в тот проект, который просуществует дольше.

Сложность прогнозирования будущей прибыли

Если речь идет о новом бизнесе, то прогнозирование прибыли может вызывать затруднения. А в условиях отечественной экономики разброс между ожидаемым и реальным результатом может быть значительным.

Использование различных методов амортизации

Например, амортизация на предприятии начисляется не линейным, а иным способом, то есть сумма варьируется из года в год и спрогнозировать ее нереально. В таком случае расчет по приведенному алгоритму теряет смысл.

Вывод: учетная норма прибыли — удобный и простой инструмент, но область его применения ограничена. Он хорошо подходит для прогнозирования прибыли от внедрения краткосрочных проектов при условии равномерного поступления доходов.

Источник