- Рейтинг стран мира по уровню валового национального дохода на душу населения

- Информация об исследовании

- Результаты исследования

- Доходность акций и облигаций по странам мира

- Как изменился мировой рынок ценных бумаг за сто лет

- Историческая доходность акций и облигаций по странам

- 1900-2014 (115 лет)

- 1965-2014 (50 лет)

- 2000-2014 (15 лет)

- Реальный рост вложений за 115 лет

- Сравнение реальной доходности акций и облигаций

- Выводы

Рейтинг стран мира по уровню валового национального дохода на душу населения

| Глобальный рейтинг экономик по показателю валового национального дохода на душу населения. Рассчитывается по методике Всемирного банка (The World Bank). | |

| Наименование: | Валовой национальный доход (ВНД) / Gross National Income (GNI). |

| Тематика исследования: | Страны и регионы Экономическое развитие |

| Направление исследования: | Экономика Изучение экономических процессов. |

| Периодичность исследования: | Регулярно (ежегодно). |

| Организация исследования: | Группа Всемирного банка / The World Bank Group. |

| Сайт исследования: | http://www.worldbank.org/ |

| Последнее исследование: | The World Bank: Gross National Income per Capita 2020. |

| Связанные исследования: | Рейтинг стран мира по уровню валового внутреннего продукта |

| Текст статьи: © Центр гуманитарных технологий. Настоящий документ подготовлен совместно с организацией World Bank Development Research Group. Републикация текста не разрешена. Информация на этой странице периодически обновляется. Последняя редакция: 22.03.2021. | |

| Валовой национальный доход (ВНД) / Gross National Income (GNI) — это совокупная ценность всех товаров и услуг, произведённых в течение года на территории государства (то есть валовой внутренний продукт, ВВП), плюс доходы, полученные гражданами и организациями страны рубежа, минус доходы, вывезенные из страны иностранными гражданами и организациями. Один из ключевых показателей экономического развития. ВНД страны может быть существенно меньше, чем ВВП, если значительная часть получаемых в стране доходов вывозится из неё иностранными компаниями или гражданами. Наоборот, если граждане данной страны владеют большим количеством ценных бумаг иностранных компаний или правительств и получают по ним доходы, то ВНД окажется больше, чем ВВП. Однако для большинства стран мира показатели ВВП и ВНД различаются незначительно и зачастую считаются взаимозаменяемыми. Термин «валовой» означает, что из общей рыночной ценности произведённых товаров и услуг не была исключена ценность потреблённого в процессе производства капитала. Если бы это было сделано, то был бы получен не «валовой», а «чистый национальный продукт», практически равный национальному доходу. На практике, однако, слова «продукт» и «доход» часто употребляются как эквиваленты, поэтому показатель «валовой национальный продукт» называется также «валовой национальный доход». Валовой национальный доход на душу населения — это ВНД, делённый на среднегодовую численность населения страны. Этот показатель даёт представление о количестве произведённых товаров и услуг, приходящихся в среднем на одного жителя государства, или, иными словами, о том, сколько получил бы каждый житель страны, если бы весь годовой национальный доход был распределён между всеми гражданами страны поровну. ВНД на душу населения также называют «доход на душу населения» или «душевой доход». Индекс ВНД на душу населения является одним из базовых в международной статистике. Этот показатель часто понимается как индекс уровня жизни или благосостояния в государстве или регионе, однако он является лишь приблизительной мерой благосостояния населения той или иной страны, так как он не учитывает ряд важных факторов, в частности:

В методологии Всемирного банка, который ежегодно рассчитывает показатели национального дохода на душу населения в странах мира, все государства и территории классифицируются тремя категориями:

Это официальная аналитическая классификация Всемирного банка. В качестве источника информации выступает база данных Всемирного банка «Показатели мирового развития» (World Development Indicators), основанная на данных национальных статистических институтов и международных организаций. Статистика по ВНД фиксируется в течение финансового года (окончание 30 июня) и обновляется ежегодно в июле (уточнённая статистика обычно публикуется в ноябре-декабре). В настоящее время исследование включает страны-члены ООН, а также ряд административных территорий с особым статусом, при этом данные по ВНД представлены для меньшего числа государств, так как некоторые страны не желают (например, Ватикан, Монако) или не могут (например, Венесуэла, Северная Корея, Сирия) предоставить ежегодную статистику по данному показателю. Результаты исследованияЭта страница содержит актуальный (периодически обновляемый) список стран мира и административных территорий без государственного статуса, упорядоченных по размеру валового национального дохода на душу населения. В рейтинговой таблице представлен перечень стран и территорий с подтверждённой оценкой размера их дохода на душу населения по номинальному (абсолютному) значению, выраженному в долларах США в текущих ценах (без поправки на инфляцию). Текущие данные представлены по состоянию на 2019 год (опубликованы в июле 2020 года). Источник Доходность акций и облигаций по странам мираАвтор: Алексей Мартынов · Опубликовано 18.05.2015 · Обновлено 16.08.2015

Для этого я взял ежегодный отчет банка Credit Suisse Global Investment Returns Yearbook 2015. Исследование охватывает 25 стран и 115 лет (1900-2014). Список включает в себя:

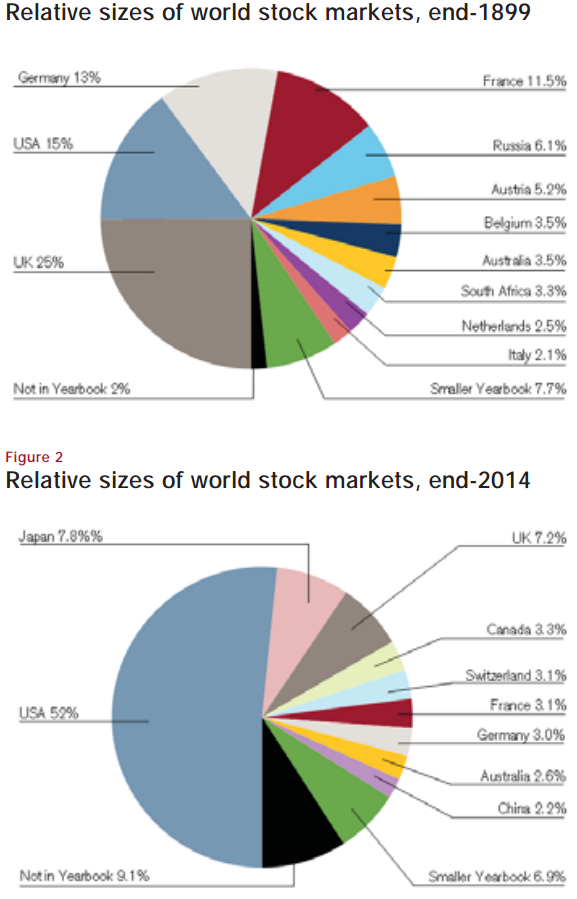

В отчете содержится много интересной информации, в том числе данные по реальной доходности акций, облигаций и краткосрочных векселей с учетом инфляции. То есть доходность отражает реальное увеличение покупательной способности вложений. Как изменился мировой рынок ценных бумаг за сто летВ 1900 году эти 25 стран составляли 98% общей капитализации глобального рынка ценных бумаг. За сто с лишним лет структура мировой экономики поменялась, и в 2014 году их доля уменьшилась до 90%. В 1900 году крупнейшим фондовым рынком был рынок Великобритании, он занимал четверть мирового рынка ценных бумаг. На втором месте по капитализации шел рынок США, третьим был рынок Германии, четвертым Франции, пятым — России. В Российской Империи торги проходили на Санкт-Петербургской фондовой бирже. Тогда фондовый рынок Российской Империи бурно рос и развивался, а доходность российских акций с 1865 года опередила доходность акций на нью-йоркской фондовой бирже. Доля российского фондового рынка в общей мировой капитализации превышала 6%.

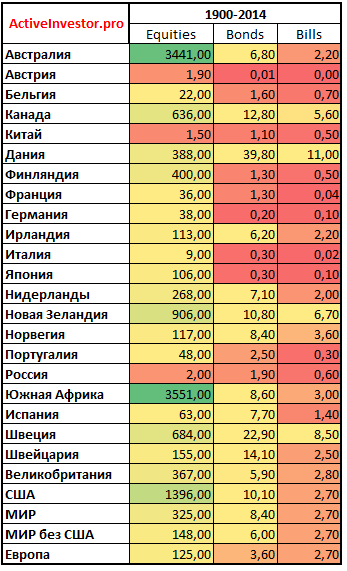

К 2014 году структура мирового рынка ценных бумаг изменилась. Теперь крупнейшую долю в мире по капитализации занимает рынок США с долей 52%, на втором месте рынок Японии, третье место занимает рынок акций Великобритании, четвертое место — Канада, на пятом месте идут Швейцария, Франция и Германия. Сегодня Российский фондовый рынок по капитализации не входит даже в первую десятку. После Октябрьской революции в 1917 году Санкт-Петербургская фондовая биржа закрылась и не открывалась до 90-х годов. Инвесторы, имевшие вложения в ценные бумаги Российской Империи, потеряли все свои вложения. Историческая доходность акций и облигаций по странамОтчет содержит данные по среднегодовой реальной доходности инвестиций в акции (equites), долгосрочные облигации (bonds) и краткосрочные векселя (bills). На основе этих данных можно оценить, какую среднюю ежегодную реальную доходность получил бы инвестор, вложив свои деньги в ценные бумаги той или иной страны. Результаты за вычетом инфляции и с учетом реинвестирования доходов. Данные поделены на три периода:

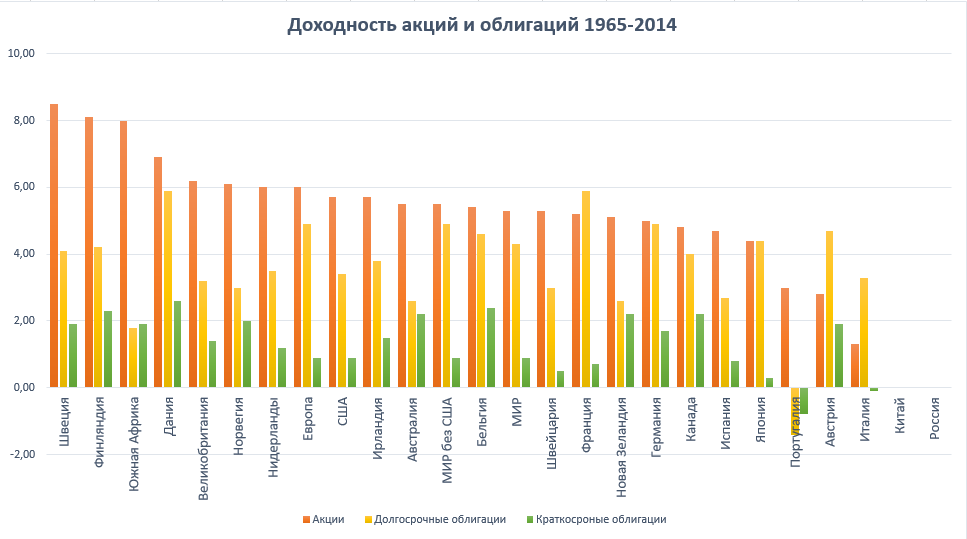

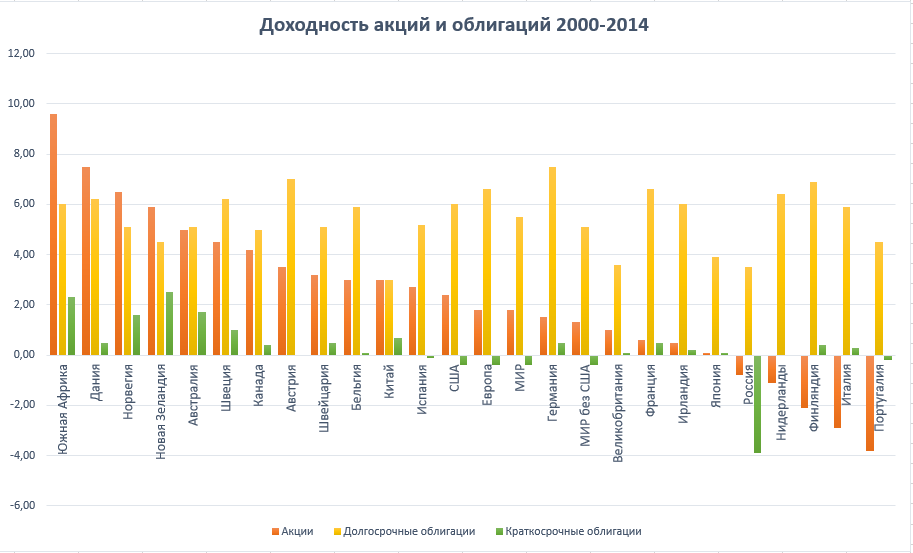

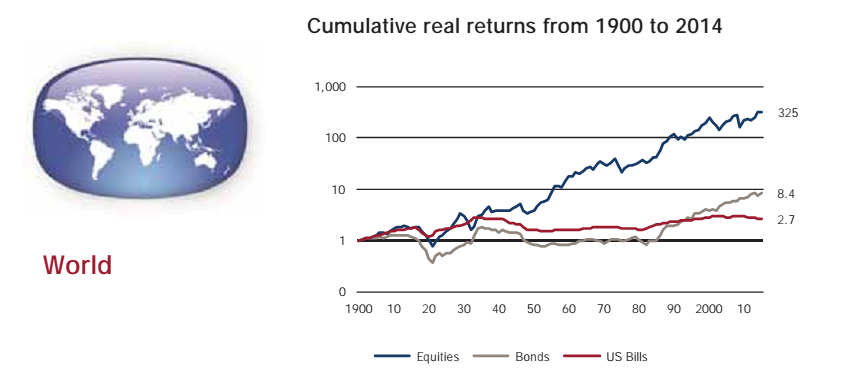

Цифры по всем 25 странам я собрал в единую таблицу, которую предлагаю вашему вниманию. 1900-2014 (115 лет)За 115 лет наибольшую прибыль принесли акции Южной Африки (7,4%), Австралии (7,3%) и США (6,5%). Среди облигаций эффективнее всего были бумаги Дании (3,3%), Швеции (2,8%) и Швейцарии (2,3%). Вложения в краткосрочные векселя принесли наименьшую выгоду, в некоторых государствах они даже не спасли вложения от инфляции. Хуже всего в 20-м веке пришлось ценным бумагам Австрии, России и Китая, где инвесторы потеряли 100% своих вложений. 1965-2014 (50 лет)За 50 лет выгоднее всего оказались акции Швеции (8,5%), Южной Африки (8%) и Финляндии (8,1%). Вложения в долговые бумаги наиболее эффективны были в Дании (5,9%), Франции (5,9%) и Германии (4,9%). Наихудшие результаты показали ценные бумаги Португалии и Италии. 2000-2014 (15 лет)В 21-м веке за 15 последних лет лучший результат показали акции Южной Африки (9,6%), Дании (7,5%) и Норвегии (6,5%). Среди бондов эффективнее всего оказались бумаги Германии (7,5%), Австрии (7%) и Финляндии (6,9%). Так как в 90-х годах российский фондовый рынок возродился, а Россия получила инвестиционный рейтинг, то исследователи включили ее в отчет за последние 15 лет. Реальная доходность российских ценных бумаг оказалась следующей: акции -0,8%, долгосрочные бонды 3,5%, краткосрочные облигации -3,9%. К сожалению, из отчета не ясно, каким образом был получен данный результат и какова методика расчетов, так как доходность российских акций в рублях с 2000 года опередила рублевую инфляцию, то есть оказалась положительной. Если знаете правильный ответ, напишите в комментариях. Реальный рост вложений за 115 летВажно понимать, что столь небольшие цифры — это проценты сверх инфляции. Если бы инвестор вложил в 1900 году 1 доллар в акции, то к 2014 году его доллар в реальном выражении вырос бы до значений, представленных в этой таблице.

Суммы в этой таблице соответствуют реальной покупательной способности. За 115 лет доллар, вложенный в акции ЮАР в 1900 году, вырос бы до 3551 сегодня. На втором месте акции Австралии, где вложения выросли бы в 3441 раз. Бонды Швеции и Дании увеличили бы 1 доллар в 22,9 и 39,8 раз соответственно. В среднем по миру, акции увеличили покупательную способность вложений в 325 раз, долгосрочные облигации в 8,4 раза, краткосрочные векселя в 2,7 раза. Сравнение реальной доходности акций и облигацийКартинки ниже показывают данные из таблицы выше в графическом виде. Результаты упорядочены в порядке убывания. Если рассматривать период с 1900 по 2014 год, то можно заметить, что во всех странах эффективность акций превзошла остальные инструменты. Наихудшие результаты показали европейские государства, которые в 20-м веке пережили две крупномасштабные войны на своих территориях: Австрия, Бельгия, Франция, Германия. Но что интересно, даже с учетом войн за 115 лет акции показали положительную реальную доходность, то есть обогнали инфляцию. А наибольшую прибыль принесли страны удаленные от военных конфликтов: Австралия, ЮАР, США, Канада, Новая Зеландия. Средняя доходность по миру составила 5,2% — акции, 1,9% — бонды, 0,9% — векселя.

Если взять период с 1965 по 2014 год, то и на этом отрезке акции оказались лучше. На этот раз в лидерах оказались многие европейские государства: Швеция, Финляндия, Дания, Великобритания, Норвегия. Средняя результаты по миру: 5,3% по акциям, 4,3% по облигациям и 0,9% по векселям.

В начале 21-го века тенденция сменилась: в большинстве стран бонды опередили доходность акций. В среднем по миру доходность акций составила 1,8%, долгосрочных бондов 5,5%. Это говорит о том, что акции не всегда превосходят облигации.

| |

В некоторых странах фондовый рынок существует больше ста лет. Обычно когда интересуются исторической доходностью акций или облигаций, то смотрят на такие развитые рынки как США, Великобритания, Япония. Но стран, в которых фондовый рынок работает очень давно намного больше. И очень многие инвесторы используют стратегию «купил и держи». Сегодня я хочу рассказать вам, какую доходность могли бы получить такие пассивные инвесторы, вложив свои деньги в ценные бумаги той или иной страны в 1900 году, то есть 115 лет назад.

В некоторых странах фондовый рынок существует больше ста лет. Обычно когда интересуются исторической доходностью акций или облигаций, то смотрят на такие развитые рынки как США, Великобритания, Япония. Но стран, в которых фондовый рынок работает очень давно намного больше. И очень многие инвесторы используют стратегию «купил и держи». Сегодня я хочу рассказать вам, какую доходность могли бы получить такие пассивные инвесторы, вложив свои деньги в ценные бумаги той или иной страны в 1900 году, то есть 115 лет назад.

Разберем каждый период подробнее.

Разберем каждый период подробнее.

Выводы

Выводы Если смотреть на график, то видно, что бонды не приносили реального дохода целых 30 лет с 50-х до 80-х годов, вложенные в них деньги не приумножались в реальном выражении. Но начиная с середины 80-х реальная доходность облигаций резко выросла. Возможно в будущем большую прибыль станут приносить именно долговые бумаги, а не акции, но пока что делать такие выводы рано. Но можно точно сказать, что бывают периоды, когда вложения в них эффективнее вложений в акции.

Если смотреть на график, то видно, что бонды не приносили реального дохода целых 30 лет с 50-х до 80-х годов, вложенные в них деньги не приумножались в реальном выражении. Но начиная с середины 80-х реальная доходность облигаций резко выросла. Возможно в будущем большую прибыль станут приносить именно долговые бумаги, а не акции, но пока что делать такие выводы рано. Но можно точно сказать, что бывают периоды, когда вложения в них эффективнее вложений в акции.