- Что сильнее всего выросло за 10 лет: акции, золото, вклады или валюта

- Фонд американских акций

- Инвестиции в золото

- Долларовый депозит

- Фонд российских акций

- Доллары под подушкой

- Рублевый депозит продвинутый

- Однолетние облигации федерального займа

- Рублевый депозит

- Как вкладывать и приумножать с умом

- Инвестиции на 10 лет — куда выгодно вложить на долгосрок? ТОП-7 вариантов

- Классические методы инвестиций на 10 лет с фиксированным доходом

- Инвестиции на 10 лет в фондовый рынок

- В какие акции стоит вкладываться

- Доходность вложений за 10 лет. Во что инвестировать?

- Сравнение доходности инвестиций в России: акции, недвижимость, валюта, депозиты

- Сравнение доходности инвестиций в России

- Реальная доходность инвестиций в России

- Номинальная и реальная доходность

- Динамика стоимости вложенных средств

- Покупательная способность денег

- Карта доходности активов

Что сильнее всего выросло за 10 лет: акции, золото, вклады или валюта

В 2010 году ценные бумаги на фондовом рынке отрасли после мирового кризиса. Индустрии инвестиций не нужны были деньги обычных россиян, и нормальных инвестиционных продуктов было не так много. Но те, кто все-таки инвестировали, сейчас в разы приумножили свое богатство.

Мы разобрались, какие финансовые инструменты сильнее всего выросли за 10 лет. В расчетах доходности учитывали налоги, комиссии и валютную переоценку. Доходность указали в рублях.

Фонд американских акций

Доходность: 20,9% годовых

В американские акции можно инвестировать через фонд iShares Core S&P 500. Фонд инвестирует в 500 крупнейших компаний, размещенных на американских биржах. При этом берут минимальную комиссию в 0,04% за год.

Благодаря падению курса рубля к доллару доходность для российского инвестора дополнительно выросла в два раза

Инвестиции в золото

Доходность: 11% годовых

Сейчас золото можно купить через обезличенный металлический счет. Банки устанавливают цены на золото исходя из цены Центрального банка. А ЦБ берет цену исходя из биржевых данных в долларах и конвертирует в рубли

Долларовый депозит

Доходность: 10,4% годовых

После кризиса 2009 года ставки несколько лет составляли 2—3% годовых. Сейчас экономика стабилизировалась, а потребность банков в долларах уменьшилась — ставки упали до 0,3—1% годовых. При таких условиях много заработать в долгосрочной перспективе можно лишь на росте курса доллара к рублю

Фонд российских акций

Доходность: 10,2% годовых

В 2009 году инвестирование в России не было так развито, как сейчас. Нельзя было купить индекс Мосбиржи, состоящий из нескольких десятков компаний.

Но можно было самостоятельно скопировать индекс Мосбиржи 10, состоящий из десяти самых ликвидных акций, и так сэкономить на комиссиях и налогах

Доллары под подушкой

Доходность: 8,5% годовых

Благодаря валютному кризису в 2014—2015 годах доллар принес доходность больше, чем рублевый вклад в крупном банке. Валюта растет во время кризисов, которые случаются раз в несколько лет. Если не продавать валюту более трех лет, не придется платить налоги

Рублевый депозит продвинутый

Доходность: 7,3% годовых

Такое срабатывало, если в течение десяти лет россиянин отыскивал лучшие предложения среди крупных банков и инвестировал во вклады с максимально высокой ставкой

Однолетние облигации федерального займа

Доходность: 6,3% годовых

Правительство России выпускает облигации. По сути, это самый надежный финансовый инструмент. Но за надежность нужно платить небольшой доходностью

Рублевый депозит

Доходность: 5,1% годовых

Вариант обычного россиянина, который не рассматривал все варианты на рынке и продлевал вклад в крупном зеленом или синем банке

Как вкладывать и приумножать с умом

Чтобы зарабатывать больше, чем по вкладу, и обгонять инфляцию, придется открыть брокерский счет и научиться инвестировать. Без матчасти лезть опасно, но мы приготовили для вас статьи:

Источник

Инвестиции на 10 лет — куда выгодно вложить на долгосрок? ТОП-7 вариантов

Инвестиции на 10 лет находятся на грани между средне- и долгосрочными. Этот срок достаточен для того, чтобы мировая экономика пережила любой кризис и перешла к фазе устойчивого роста. В отдельных странах/отраслях кризис может затянуться, но, если составлять сбалансированный портфель, то вложения на 10 лет с высокой долей вероятности дадут профит. При вложениях на год инвестор сильно рискует, при увеличении горизонта планирования начинает работать закон больших чисел, ожидаемый результат легче прогнозировать и оценивать.

Классические методы инвестиций на 10 лет с фиксированным доходом

В эту категорию занесем 2 классических метода инвестирования:

- Вложения в рублевый или валютный банковский депозит. Метод удобен с точки зрения простоты, но дает скорее не доход, а защиту капитала от инфляции . Возникают дополнительные неудобства, связанные, например, со штрафными санкциями за досрочное закрытие вклада. Банковский депозит — это защитный тип инвестирования, цель заключается в компенсации инфляции , реальная доходность в 0,5-1,5% – скорее приятный бонус. Еще одно неудобство – возможное снижение ставки для большого капитала. Например, 5% на суммы до 5 млн руб. и 1-3% на капитал сверх этой суммы. Ставки по депозитам всегда коррелируют со ставкой ЦБ РФ , а российский регулятор не собирается сильно повышать ее в ближайшие годы. Это касается и большинства иностранных центробанков.

- Покупка государственных либо корпоративных облигаций с фиксированным годовым купоном. ОФЗ по доходности – примерно то же, что и депозиты, но без временных ограничений. Корпоративные облигации позволяют зарабатывать больше, но и риски растут.

Оба метода доступны всем совершеннолетним людям, имеющим доход. Номинал большинства рублевых облигаций равен 1000 руб., по банковским вкладам также нет завышенного входного порога.

Инвестиции на 10 лет в фондовый рынок

Исследования на истории в несколько десятилетий показывают, что реальная доходность фондового рынка колеблется в пределах 6-7%. Но это число справедливо для продолжительного временного отрезка.

Даже на дистанции инвестиций в 10 лет есть риск столкнуться с 1-2 масштабными кризисами, которые существенно снизят доходность. Рассмотрим пару примеров:

- На дистанции с 1994 г. по 2004 г. американский S&P 500 дал реальную доходность в размере 8,22%. Результат мог быть выше, но сказался крах доткомов и коррекция индекса в начале нулевых.

- Промежуток с 2000 г. по 2010 г. выдался крайне негативным для инвесторов в основной американский индекс. Вскоре после того как рынок восстановился после краха доткомов начался мировой финансовый кризис. По итогам десятилетия зафиксирован среднегодовой убыток в 2,03%.

Если же брать промежуток с 1994 г. по начало 2021 г., то среднегодовой реальный профит составляет порядка 7,7%. Так что 10-летний промежуток – солидный срок, но и он не гарантирует стабильный рост капитала.

В какие акции стоит вкладываться

Акции для инвестиций на 10 лет подбираются с учетом не только мультипликаторов , но и господствующего технологического уклада. Например, сейчас мир переходит в 6-й технологический уклад, это значит, что в следующие 20-30 лет в приоритете будет бизнес, связанный с нано- и биотехнологиями.

Конкретные компании назвать сложно, поэтому ограничимся кратким описанием наиболее перспективных секторов:

- IT сектор. Времена бурного роста IT компаний позади, Apple, Amazon и прочие гиганты не обанкротятся, но их бизнес вряд ли будет масштабироваться с той же скоростью, что и раньше.

- Сферы, связанные с повседневной жизнью общества. Это своего рода защитные активы, несмотря ни на что люди не прекратят, например, делать покупки. Акции таких компаний отличаются стабильностью, например, бумаги Walmart стали расти после введения коронавирусных ограничений.

- В ближайшие годы перспективными выглядят компании, работающие с технологией 5G. Это касается и разработчиков технологии, и компаний, выпускающих непосредственно «железо» и внедряющих технологию.

- Бизнес, связанный с био- и нанотехнологиями. Этот сегмент может «выстрелить» и обеспечить годовой рост, существенно превышающий средний результат по рынку.

- Искусственный интеллект, облачные технологии, технология блокчейна.

Для удобства можно работать с соответствующими ETF . Фонды, торгующиеся на бирже, создаются буквально на что угодно, есть ETF на блокчейн-компании, бизнес, связанный с искусственным интеллектом. Достаточно купить соответствующие акции на бирже .

Источник

Доходность вложений за 10 лет. Во что инвестировать?

Написал небольшую статейку, чтобы отправлять знакомым по поводу этого извечного вопроса. Возможно кому-либо из наших многоуважаемых участников это также пригодится 🙂

——

В последние пару лет этот вопрос стал особенно часто звучать и все больше людей просят консультацию по вопросу куда вложить деньги. На самом деле здесь рассуждать бессмысленно не увидев полной картины как вели себя различные финансовые активы за последние как минимум десять лет. Приведем небольшую статистику за 2007-2016 года (доходность в рублях по всем инструментам):

Из этих данных мы отчетливо видим, что если деньги никуда не вкладывать, то все кончится очень плохо, точнее потери двух третей капитала за счет обесценения рубля. То есть если у вас хватало 10 лет назад на хорошую машину, то сейчас вы сможете купить только ее треть, то есть в три раза обесценились ваши деньги, отложенные в шкафу или под кровать.

Второй момент, что ранее считавшаяся очень выгодной недвижимость, фактически осталась на месте за десять лет (и даже немного потеряла). Это второй по самому худшему вложению денег вариант. Возможно, что в будущем за счет возможного улучшения экономической ситуации все будет гораздо лучше и как в начале 2000-х цены на недвижимость вырастут в 5 раз за 10 лет, но цены в москве и спб и так достаточно на высоком уровне и смогут вырасти максимум раза в два и во-вторых пока вопрос об экономической ситуации под большим вопросом, так как много нерешенных политических проблем. Но я присматриваюсь к региональному рынку недвижимости, где сейчас цены очень низкие.

Третий момент, мы видим, что все активы связанные с долларом показали просто выдающиеся результаты — последствия девальвации рубля. В ближайшем будущем ситуация может и не повториться, но стоит отметить для себя данные активы, особенно на очередной обвал американского рынка, который происходит раз в десять лет (последний был в 2008 году). На этот момент идеальным является покупка золота с перспективой один-два года.

Ну и последний момент, наши российские индексы акций. За последние десять лет результаты крайне посредственные. Сравните со средней доходностью с 2002 года — 18%(!), когда индекс рос по 30-50% в год. На мой взгляд данная картина продолжаться еще столько же не будет и при первых признаках снятия санкций и налаживания экономических отношений с другими странами это будет первый кандидат на покупку из развивающихся стран.

Резюме. В текущей ситуации рядовому инвестору пока стоит вкладывать в рублевый депозит или гос. облигации (например недавний выпуск «народных облигаций» со ставкой 8,5%), так как в ближайшие полгода-год вопрос с акциями остается открытым, американские индексы дороги, а доллар вряд ли будет показывать дальнейший взрывной рост. Если же вы знакомы с рынком акций и у вас открыт счет с выходом на американские рынки, то отличной идеей будет покупка золота посредством ETF фонда GLD, остальные варианты (фьючерсы, опционы) являются слишком рискованными. По вопросу подобной покупки можете оставить комментарий ниже и я вам отвечу.

Мой портфель целиком состоит из американских акций, но во-первых многих из них недооценены, во-вторых я провожу невероятно тщательный и строгий их отбор и в-третьих у меня железная стратегия входа и выхода, которую я никогда не нарушаю и не намерен (если бы я доверился общему мнению что рынок американских акций дорог еще в 2013 году, когда все подряд об этом говорили, то я бы недополучил около 55% роста за 3 года). Рассматриваю покупку жилой недвижимости и постепенную покупку акций топ-10 компаний российского рынка, возможна покупка золота как хеджирование текущих позиций по акциям.

——

Глянуть мой текущий портфель акций можно здесь

Источник

Сравнение доходности инвестиций в России: акции, недвижимость, валюта, депозиты

Автор: Алексей Мартынов · Опубликовано 08.06.2015 · Обновлено 14.08.2015

Многих инвесторов интересует вопрос, а куда выгоднее всего вкладывать деньги? Что лучше: акции или недвижимость, валюта или золото, депозиты или облигации? Какие активы показывали наибольшую доходность, в чем можно сохранить деньги от инфляции? Чтобы ответить на эти вопросы, нужно сравнить историческую доходность инвестиций в эти активы. В этой статье сравнивается доходность инвестиций в различные финансовые инструменты: акции, недвижимость, валюта, депозиты и облигации, драгоценные металлы. Но разве могут нам что-то сказать результаты доходности за какой-то один год? Для долгосрочного инвестора гораздо важнее результаты за несколько лет. Только так можно судить об эффективности тех или иных способов вложения денег. Поэтому я сравню доходность инвестиций, начиная с 1997 года.

Многих инвесторов интересует вопрос, а куда выгоднее всего вкладывать деньги? Что лучше: акции или недвижимость, валюта или золото, депозиты или облигации? Какие активы показывали наибольшую доходность, в чем можно сохранить деньги от инфляции? Чтобы ответить на эти вопросы, нужно сравнить историческую доходность инвестиций в эти активы. В этой статье сравнивается доходность инвестиций в различные финансовые инструменты: акции, недвижимость, валюта, депозиты и облигации, драгоценные металлы. Но разве могут нам что-то сказать результаты доходности за какой-то один год? Для долгосрочного инвестора гораздо важнее результаты за несколько лет. Только так можно судить об эффективности тех или иных способов вложения денег. Поэтому я сравню доходность инвестиций, начиная с 1997 года.

Для сравнения я выбрал основные классы активов:

- акции

- облигации

- деньги

- недвижимость

- драгоценные металлы

Акции

- индекс ММВБ — индекс российских акций (без учета дивидендов)

- индекс ММВБ 10 — индекс «голубых фишек», крупнейшие 10 акций, входящих в индекс ММВБ (без учета дивидендов)

- индекс РТС — индекс акций, рассчитываемый в долларах (без учета дивидендов)

Облигации

- государственные облигации — индекс совокупного дохода (total return) государственных облигаций RGBITR

- корпоративные облигации — индекс совокупного дохода корпоративных облигаций IFX-Cbonds

Деньги

- рублевый депозит — средняя процентная ставка на начало года по рублевым депозитам физических лиц сроком до 1 года кроме депозитов до востребования

- долларовый депозит — средняя процентная ставка на начало года по долларовым депозитам физических лиц сроком до 1 года кроме депозитов до востребования плюс переоценка за счет изменения курса доллара

- депозит в евро — средняя процентная ставка на начало года по депозитам физических лиц в евро сроком до 1 года кроме депозитов до востребования плюс переоценка за счет изменения курса евро

- доллар — курс доллара по отношению к рублю

- евро — курс евро по отношению к рублю

Недвижимость

- стоимость квадратного метра недвижимости в Москве по данным сайта metrinfo.ru (без учета дохода от аренды)

Драгоценные металлы

- золото — курс цен на золото по данным ЦБ РФ

- серебро — курс цен на серебро по данным ЦБ РФ

Инфляция — годовая инфляция в России по данным Росстата.

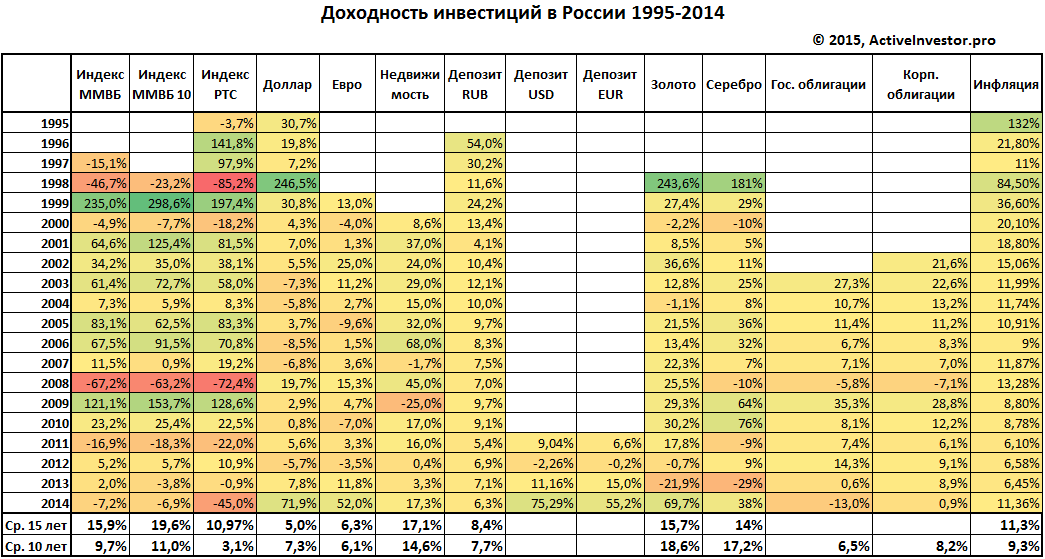

Сравнение доходности инвестиций в России

В таблице ниже представлена доходность каждого актива за год. К сожалению, по некоторым инструментам нет данных за все время, поэтому ячейки пустые. В самом низу таблицы показаны средние доходности за 15 и 10 лет.

Из таблицы видно, что за последние 15 лет наибольшую среднюю доходность показали:

- Индекс ММВБ 10 19,6%

- Недвижимость 17,1%

- Индекс ММВБ 15,9%

- Золото 15,7%

- Серебро 14%

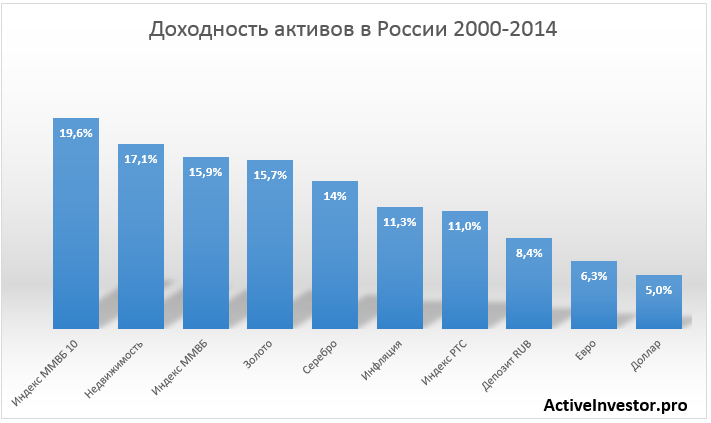

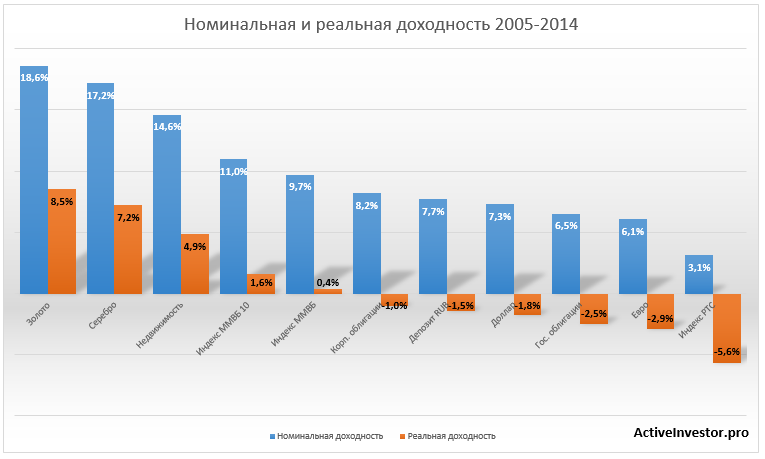

За последние 10 лет наибольшую доходность показали:

- Золото 18,6%

- Серебро 17,2%

- Недвижимость 14,6%

- Индекс ММВБ 10 11%

- Индекс ММВБ 9,7%

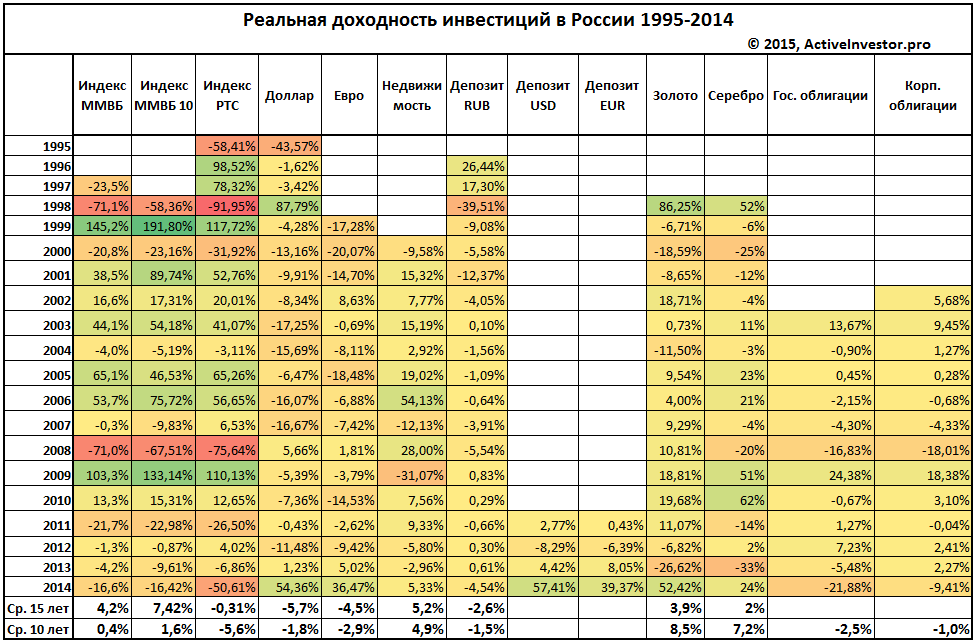

Реальная доходность инвестиций в России

Реальная доходность — это доходность за вычетом инфляции, она показывает опередила доходность инфляцию или нет. Теперь посчитаем и сравним реальную доходность инвестиций.

Отрицательная доходность означает, что актив не обогнал инфляцию, а вложенные в него деньги потеряли часть покупательной способности. Наихудшую реальную доходность показали:

Отрицательная доходность означает, что актив не обогнал инфляцию, а вложенные в него деньги потеряли часть покупательной способности. Наихудшую реальную доходность показали:

- Индекс РТС

- Валюта

- Рублевый депозит

- Облигации

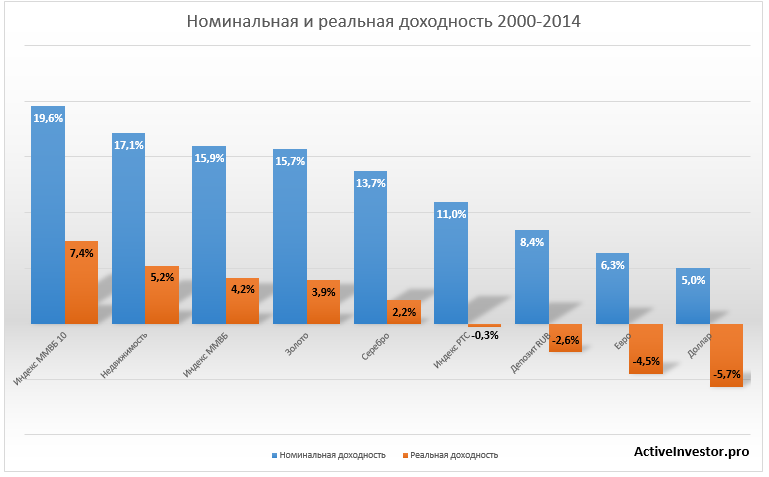

Номинальная и реальная доходность

Сравним реальную и номинальную доходность графически.

Несмотря на то, что все инструменты показали положительную номинальную доходность, по некоторыми реальная доходность оказалась отрицательной. Из-за высокой инфляции разница между номинальной и реальной доходностью составляет несколько процентов. Положительную долгосрочную реальную доходность показали акции, недвижимость и драгметаллы. Большая реальная доходность золота и серебра по итогам 10 лет объясняется сильным ростом этих инструментов в 2014 году.

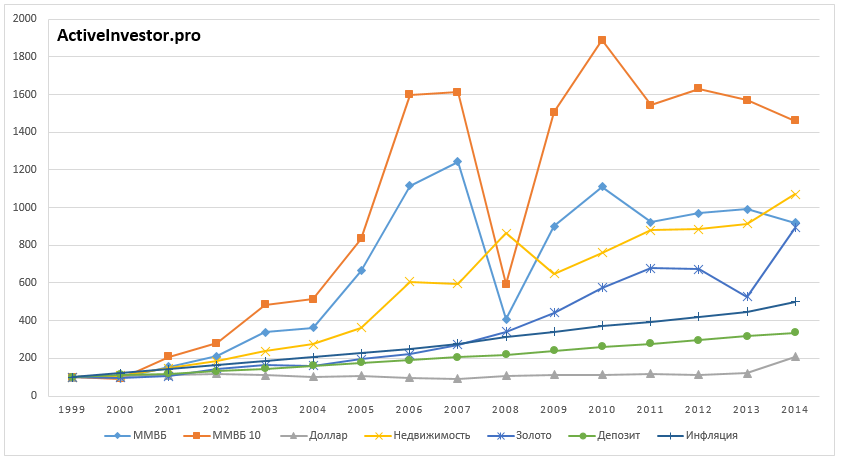

Динамика стоимости вложенных средств

Чтобы все эти цифры доходности и проценты были как-то нагляднее посчитаем рост стоимости вложений в каждый актив. Рассмотрим динамику стоимости вложенных 100 рублей на двух отрезках времени: 2000-2014, 2005-2014.

100 рублей, вложенные в конце 2004 года в индекс ММВБ 10, выросли бы до 1460 рублей, в недвижимость до 1071 рубля, в индекс ММВБ до 919 рублей.

100 рублей, вложенные в конце 2004 года в индекс ММВБ 10, выросли бы до 1460 рублей, в недвижимость до 1071 рубля, в индекс ММВБ до 919 рублей.

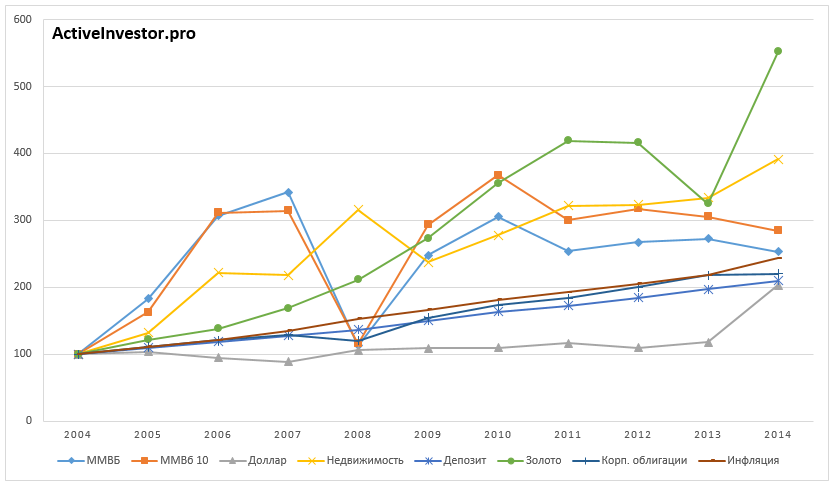

На отрезке с 2005 по 2014 год 100 рублей больше всего выросли в золоте (551 руб.), недвижимости (391 руб.) и индексе ММВБ 10 (284 руб.).

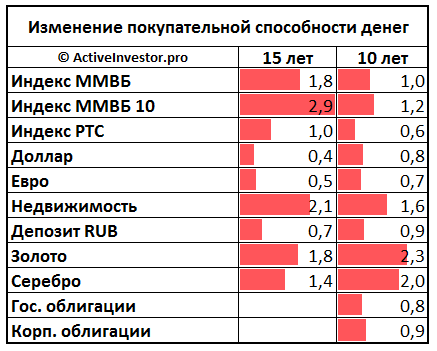

Покупательная способность денег

Деньги со временем обесцениваются. К примеру, несколько лет назад на 100 рублей можно было купить 5 кг яблок, а сейчас на 100 рублей можно купить немного больше 1 кг. За несколько лет цены выросли, поэтому покупательная способность денег уменьшилась. Но если вложить 100 рублей в актив, который обгоняет инфляцию, покупательная способность денег увеличивается. Если доходность будет меньше инфляции, покупательная способность денег будет уменьшаться.

Теперь сравним как изменилась покупательная способность денег за 10 и 15 лет. Средняя реальная доходность индекса ММВБ 10 7,4% в год означает, что покупательная способность вложенных денег за 15 лет увеличилась в 2,9 раза. 1 означает, что покупательная способность сохранилась на прежнем уровне, цифра меньше 1 означает, что покупательная способность денег уменьшилась.

Карта доходности активов

Наверно вы уже заметили, что позиции активов по доходности каждый год меняются местами. Какие-то активы вырывались на первое место, потом падали, снова поднимались и так далее. Нет ни одного актива, который стабильно каждый год приносил бы наибольшую доходность. Я составил карту доходности активов, где активы упорядочены по убыванию доходности. Это очень наглядно демонстрирует краткосрочную нестабильность поведения активов на рынке.

Источник