- С каким индексом или фондом сравнивать результаты инвестирования в российские акции

- Блог Александра Кашина об инвестициях

- Инвестиции, пассивный доход и финансовая независимость

- С каким индексом или фондом сравнивать результаты инвестирования в российские акции

- 1. Индекс Мосбиржи классический (IMOEX)

- 2. Индекс Мосбиржи полной доходности «брутто» (MCFTR)

- Самое главное, почему сравнивать результаты инвестирования с индексами вообще нельзя!

- 4. БПИФ «Сбербанк — Индекс МосБиржи полной доходности «брутто» SBMXA

- Индексы Мосбиржи полной доходности нетто и брутто. Как оценить эффективность инвестиций?

- Индексы Мосбиржи, полной доходности нетто и брутто

- IMOEX — индекс Мосбиржи

- MCFTR — Индекс МосБиржи полной доходности «брутто»

- MCFTRR — Индекс МосБиржи полной доходности «нетто»

- ПИФЫ и ETF

- Резюмируя

С каким индексом или фондом сравнивать результаты инвестирования в российские акции

Как известно, одной из целей активного инвестирования является получение доходности выше индексной. Следовательно, каждый год управляющие и частные инвесторы сравнивают свои результаты с индексом, чтобы проверить, не зря ли потрачены усилия.

Но возникает вопрос, с каким индексом сравнивать, если их несколько. И вообще, оправданно ли сравнение с индексом, может быть сравнивать с индексным фондом. Об этом мы поговорим далее.

Поскольку мы инвестируем в акции, торгуемые за рубли, то и сравнивать нужно с рублевыми индексами — это первое, что можно сказать. Разберем каждый индекс, его плюсы и минусы.

1. Индекс Мосбиржи классический (IMOEX)

Считаю, что сравнение с ним результатов инвестирования не корректно, поскольку он не включает дивиденды, а ваш портфель — включает. Сравнивая с данным индексом, вы занижаете ваш эталон (планку), и результаты вашего активного инвестирования кажутся более привлекательными, чем есть на самом деле.

2. Индекс Мосбиржи полной доходности «брутто» (MCFTR)

В конце 2018 я подвел итоги года и сравнил свои результаты с индексом Мосбиржи полной доходности (брутто, включая дивиденды). Но чувствую, что поторопился.

Данный индекс не учитывает вообще налогов, но они неизбежны: с дивидендов, с продажи акций, исключенных из индекса. Таким образом, ваш эталон завышается, и результаты вашего активного инвестирования кажутся менее привлекательными, чем есть на самом деле.

Больше я с данным индексом сравнивать свои результаты не буду.

3. Индекс Мосбиржи полной доходности «нетто» (MCFTRR)

И хотя налоги в нем уже учитываются, но по завышенным ставкам, не для физлиц.

Если акции исключили из индекса Мосбиржи, а такое бывает, то инвестор должен будет продать данные акции. Если инвестором является организация, как в индексе, то она заплатит налог на прибыль 20%, а если физлицо НДФЛ — 13%. Таким образом, данные данного индекса занижены, и сравнивать с ним результаты инвестирования физлица не корректно.

Самое главное, почему сравнивать результаты инвестирования с индексами вообще нельзя!

Частный инвестор на практике не сможет самостоятельно сформировать индексный портфель из акций и следить за ним, потому что в индексе постоянно происходят изменения.

Несколько лет назад в индексе Мосбиржи (ММВБ) было 50 акций, а теперь 42. Изменения происходят всегда: какие-то акции исключаются из индекса, какие-то включаются. Вы уверены, что сможете своевременно отслеживать изменения и производить продажи-покупки в вашем портфеле?!

Если столько нужно следить и столько операций проводить, то это уже никакое не пассивное индексное инвестирование.

И вторая причина: не все могут себе позволить самостоятельно сформировать индексный портфель из акций. Для этого нужна сумма ок. 20 млн. руб.!

Дело в том, что в индекс Мосбиржи входят акции Транснефти пр., которые занимают 0,86% индекса. Чтобы воспроизвести индекс вам нужно купить хотя бы 1 акцию Транснефти стоимостью 169 750 руб. Далее вычисляем по формуле: 169750/0,0086 = 19 738 372 руб.

Следовательно, чтобы создать индексный портфель инвестор вынужден будет купить паевой фонд в виде ПИФа или ETF, и заплатить комиссию фонда за управление ок. 1% в год.

Следовательно, реальные результаты индексного инвестирования должны быть меньше, чем индекс не менее, чем на 1% в год. Вот с такими результатами и нужно сравнивать собственные активные портфели.

Если же кто-то помогает вам вести активный портфель, и за это вы уплачиваете ему комиссию не более 1%, то можно и с индексом сравнить.

Но какой индексный ПИФ/ETF выбрать.

4. БПИФ «Сбербанк — Индекс МосБиржи полной доходности «брутто» SBMXA

Сразу откладываем, поскольку он ведет свое начало с 17.09.2018. Пока даже года нет. Но в следующем году — можно взять в работу.

5. FinEx Russian RTS Equity UCITS ETF (USD) (FXRL)

Индекс не Мосбиржи, но составлен из акций, торгуемых на ней. Можно использовать, комиссия 0,9%.

6. ВТБ – Индекс МосБиржи

Проблема в том, что комиссия может внезапно для вас в ПИФе измениться. Было 1,1%, а может стать 4-5%. Подобные истории мы много раз видели на российском рынке ПИФов, когда управляющие компании неоправданно и внезапно поднимали комиссии по индексным (подчеркиваю — не активным, а пассивным) инструментам.

Поэтому я бы не стал сравнивать с данным ПИФом.

Выводы:

- Сравнивать собственные результаты активного инвестирования нужно не с индексами, а фондами (ETF, ПИФ) на индексы, так как воспроизвести чисто индексный портфель самостоятельно дорого и трудоемко. Как минимум, из индекса нужно вычитать комиссию в 1%, которую бы вы уплатили УК фонда.

- Сравнивать результаты управляющего или инвестиционного консультанта, помогающего вам с портфелем можно с индексом, если его комиссия порядка 1%. При этом нужно выбирать индекс, включающий дивиденды, и учитывающий налоги.

- Собственные результаты инвестирования я бы сравнивал в следующем году с индексными ПИФом Сбербанка или ETF Финэкса.

Блог.

Источник

Блог Александра Кашина об инвестициях

Инвестиции, пассивный доход и финансовая независимость

С каким индексом или фондом сравнивать результаты инвестирования в российские акции

Как известно, одной из целей активного инвестирования является получение доходности выше индексной. Следовательно, каждый год управляющие и частные инвесторы сравнивают свои результаты с индексом, чтобы проверить, не зря ли потрачены усилия.

Но возникает вопрос, с каким индексом сравнивать, если их несколько. И вообще, оправданно ли сравнение с индексом, может быть сравнивать с индексным фондом. Об этом мы поговорим далее.

Поскольку мы инвестируем в акции, торгуемые за рубли, то и сравнивать нужно с рублевыми индексами — это первое, что можно сказать. Разберем каждый индекс, его плюсы и минусы.

1. Индекс Мосбиржи классический (IMOEX)

Считаю, что сравнение с ним результатов инвестирования не корректно, поскольку он не включает дивиденды, а ваш портфель — включает. Сравнивая с данным индексом, вы занижаете ваш эталон (планку), и результаты вашего активного инвестирования кажутся более привлекательными, чем есть на самом деле.

2. Индекс Мосбиржи полной доходности «брутто» (MCFTR)

В конце 2018 я подвел итоги года и сравнил свои результаты с индексом Мосбиржи полной доходности (брутто, включая дивиденды). Но чувствую, что поторопился.

Данный индекс не учитывает вообще налогов, но они неизбежны: с дивидендов, с продажи акций, исключенных из индекса. Таким образом, ваш эталон завышается, и результаты вашего активного инвестирования кажутся менее привлекательными, чем есть на самом деле.

Больше я с данным индексом сравнивать свои результаты не буду.

3. Индекс Мосбиржи полной доходности «нетто» (MCFTRR)

И хотя налоги в нем уже учитываются, но по завышенным ставкам, не для физлиц.

Если акции исключили из индекса Мосбиржи, а такое бывает, то инвестор должен будет продать данные акции. Если инвестором является организация, как в индексе, то она заплатит налог на прибыль 20%, а если физлицо НДФЛ — 13%. Таким образом, данные данного индекса занижены, и сравнивать с ним результаты инвестирования физлица не корректно.

Самое главное, почему сравнивать результаты инвестирования с индексами вообще нельзя!

Частный инвестор на практике не сможет самостоятельно сформировать индексный портфель из акций и следить за ним, потому что в индексе постоянно происходят изменения.

Несколько лет назад в индексе Мосбиржи (ММВБ) было 50 акций, а теперь 42. Изменения происходят всегда: какие-то акции исключаются из индекса, какие-то включаются. Вы уверены, что сможете своевременно отслеживать изменения и производить продажи-покупки в вашем портфеле?!

Если столько нужно следить и столько операций проводить, то это уже никакое не пассивное индексное инвестирование.

И вторая причина: не все могут себе позволить самостоятельно сформировать индексный портфель из акций. Для этого нужна сумма ок. 20 млн. руб.!

Дело в том, что в индекс Мосбиржи входят акции Транснефти пр., которые занимают 0,86% индекса. Чтобы воспроизвести индекс вам нужно купить хотя бы 1 акцию Транснефти стоимостью 169 750 руб. Далее вычисляем по формуле: 169750/0,0086 = 19 738 372 руб.

Следовательно, чтобы создать индексный портфель инвестор вынужден будет купить паевой фонд в виде ПИФа или ETF, и заплатить комиссию фонда за управление ок. 1% в год.

Следовательно, реальные результаты индексного инвестирования должны быть меньше, чем индекс не менее, чем на 1% в год. Вот с такими результатами и нужно сравнивать собственные активные портфели.

Если же кто-то помогает вам вести активный портфель, и за это вы уплачиваете ему комиссию не более 1%, то можно и с индексом сравнить.

Но какой индексный ПИФ/ETF выбрать.

4. БПИФ «Сбербанк — Индекс МосБиржи полной доходности «брутто» SBMXA

Сразу откладываем, поскольку он ведет свое начало с 17.09.2018. Пока даже года нет. Но в следующем году — можно взять в работу.

5. FinEx Russian RTS Equity UCITS ETF (USD) (FXRL)

Индекс не Мосбиржи, но составлен из акций, торгуемых на ней. Можно использовать, комиссия 0,9%.

6. ВТБ – Индекс МосБиржи

Проблема в том, что комиссия может внезапно для вас в ПИФе измениться. Было 1,1%, а может стать 4-5%. Подобные истории мы много раз видели на российском рынке ПИФов, когда управляющие компании неоправданно и внезапно поднимали комиссии по индексным (подчеркиваю — не активным, а пассивным) инструментам.

Поэтому я бы не стал сравнивать с данным ПИФом.

Выводы:

- Сравнивать собственные результаты активного инвестирования нужно не с индексами, а фондами (ETF, ПИФ) на индексы, так как воспроизвести чисто индексный портфель самостоятельно дорого и трудоемко. Как минимум, из индекса нужно вычитать комиссию в 1%, которую бы вы уплатили УК фонда.

- Сравнивать результаты управляющего или инвестиционного консультанта, помогающего вам с портфелем можно с индексом, если его комиссия порядка 1%. При этом нужно выбирать индекс, включающий дивиденды, и учитывающий налоги.

- Собственные результаты инвестирования я бы сравнивал в следующем году с индексными ПИФом Сбербанка или ETF Финэкса.

Источник

Индексы Мосбиржи полной доходности нетто и брутто. Как оценить эффективность инвестиций?

Чем могут быть полезны индексы долгосрочным инвесторам?

С помощью индекса можно оценить будущую потенциальную доходность, на основании исторических данных прошлых лет. Иными словами, на какую среднегодовую доходность рынка можно рассчитывать. Это помогает строить планы (расчеты) по накоплению необходимого капитала.

Буду инвестировать по 10 тысяч рублей в месяц. При средней годовой доходности рынка в 15%, мне потребуется 25 лет для достижения цели. После этого я смогу бросить работу и жить на проценты с капитала.

Второй вариант, сравнение индекса с результатом своих инвестиций. Когда вы покупаете отдельные акции, какую главную цель вы преследуете?

- Получать прибыль.

- Получать прибыль выше рынка.

Если вы получаете доходность выше индекса, то можно сказать, что вы успешный инвестор. Если ниже, наверное есть смысл перестать тратить время (и упускать прибыль). Уйти от активного в пассивное (индексное) инвестирование. И получать доходность на уровне рынка.

Какие индексы нужно использовать для оценки эффективности инвестиций? И правильно ли это?

Индексы Мосбиржи, полной доходности нетто и брутто

Если вы инвестируете в российские акции, то это индекс Мосбиржи. Но он не один, а несколько. С разными методиками расчета.

IMOEX — индекс Мосбиржи

Именно его транслируют все СМИ. Как срез всего российского фондового рынка. Показывая (рассказывая) на сколько упал (вырос) индекс за день (неделю, месяц, год).

Главный недостаток индекса — показывает только изменение котировок акций. И НЕ УЧИТЫВАЕТ ДИВИДЕНДЫ.

Российский рынок является самым щедрым на дивиденды. Ориентируясь только на динамику IMOEX, за год мы не будем видеть несколько процентов дополнительной прибыли. За последние 3 года средняя дивидендная доходность индекса Мосбиржи 7-8% в год. Сравнивая свои результаты с индексом IMOEX — мы очень сильно занижаем планку доходности.

MCFTR — Индекс МосБиржи полной доходности «брутто»

Индекс учитывает дивиденды. В итоге получает более реальная картина доходности индекса. Но расчет MCFTR идет без учета налогообложения.

По факту, рядовой инвестор всегда попадает на налоги с дивидендов (ставка 13%). Плюс возможные налоги на прибыль при продаже акций. В индексе брутто все эти дополнительные расходы, связанные с налогами не учитываются.

MCFTRR — Индекс МосБиржи полной доходности «нетто»

Индекс учитывает дивиденды. И показывает доходность с учетом налогообложения, по ставкам, применяемым к российским организациям. Ставка налога на дивиденды для юридических лиц — 13%.

Частные инвесторы тоже платят 13% с дивов.

И как вариант, именно индекс MCFTRR полной доходности «нетто» можно использовать для оценки.

Состав и веса индекса пересматриваются раз в квартал. Какие-то компании покидают индекс, либо снижается их доля веса. То есть по факту происходит продажа, с которой возможно нужно будет заплатить налоги на прибыль.

При продажи акций, ставка налога на прибыль для организаций составляет — 20%. Частные инвесторы платят 13%.

Получается, что для сравнения индекс MCFTRR тоже не очень походит.

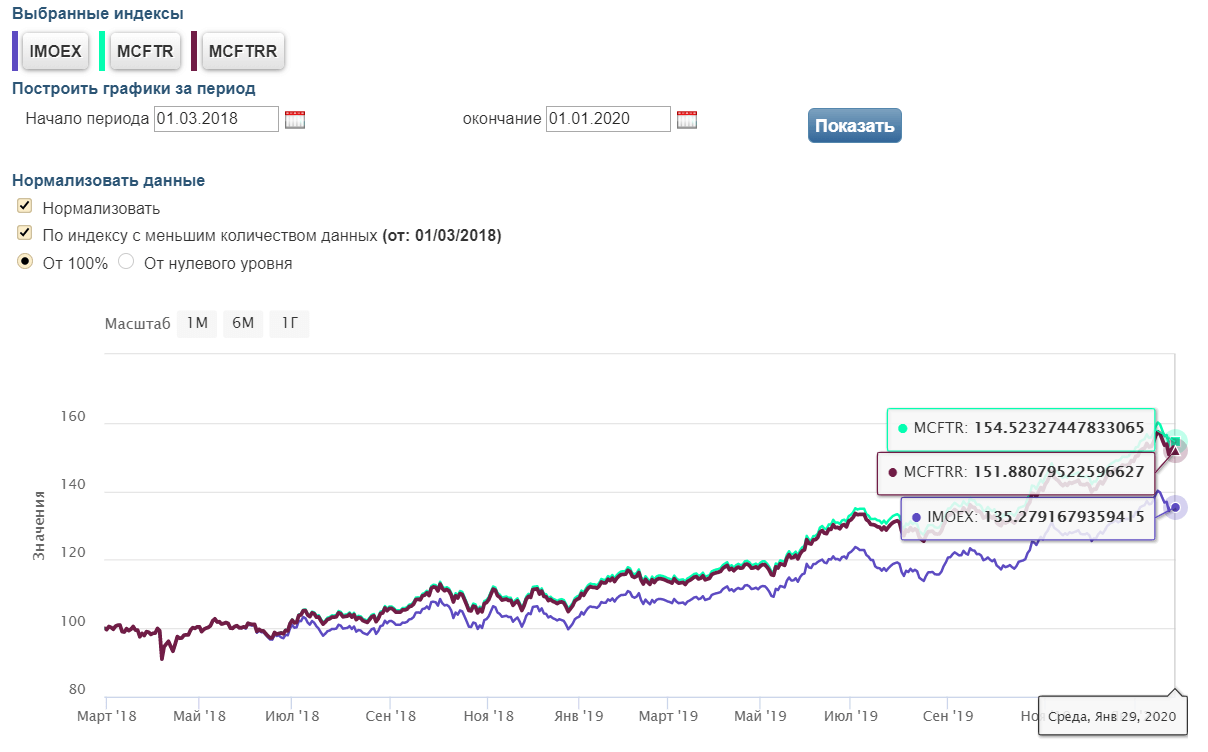

Для наглядности как это выглядит на графиках. И разница в конечном результате.

За чуть менее 2-х лет (с марта 2018 по конец 2019) индекс IMOEX вырос на 35%. С учетом дивидендов (доходность нетто, с налогами) на 51,8%. Полная доходность брутто (с льготой на налоги) — 54,5%.

Инфа по текущим индексам Мосбиржи по ссылке.

Индексы Мосбиржи, полной доходности брутто и нетто

Индексы Мосбиржи, полной доходности брутто и нетто

ПИФЫ и ETF

На самом деле, сравнивать результаты инвестиций с индексами вообще неправильно. Как и рассчитывать на подобную будущую доходность. Ну сравните вы. И поймете например, что индексы вас переигрывают в доходности (даже с учетом разницы в налогообложении). Захотите уйти от покупки отдельных акций и переложиться в индекс. А как это сделать? Голый индекс вы купить точно не сможете.

Остается только покупка биржевого фонда, отслеживающего аналогичные индексы. А главная засада — это комиссии фондов.

И получается, что нужно сравнивать инвестиции не с индексами, а с доступными инвестиционными инструментами, в лице биржевых фондов. С сопутствующими расходами за управление.

Если смотреть на российских рынок акций, то у нас есть 3 основных игрока:

- ETF FXRL от провайдера Finex, имеет ставку в 10% на дивиденды, как иностранное юр. лицо;

- БПИФ SBMX от Сбербанка, отслеживает индекс полной доходности брутто;

- БПИФ VTBX от ВТБ, отслеживает индекс полной доходности нетто.

Фонды с разными комиссиями, налоговыми ставками и качеством управления. Какой из них выбрать? Главный показатель — это сравнение изменения котировок фондов за одинаковый интервал (последний год, два-три). Какой фонд больше всего вырос, тот по совокупности факторов и будет лучшим.

Резюмируя

Российские индексы не совсем подходят для оценки доходности инвестиций. Причина — разница в налогообложении (нетто и брутто). Второй фактор — вложиться в голый индекс невозможно.

Сравнивать свои результаты или оценивать потенциальную доходность (и строить планы на будущее) нужно только по доступных биржевым инструментам. В виде фондов (БПИФ или ETF). Естественно с дополнительными расходами в виде комиссий.

За обновлениями в этой и других статьях теперь можно следить на Telegram-канале: @vsedengy.

Источник