- Источники финансирования бизнеса — виды и примеры

- Определение финансирования бизнеса

- Виды источников финансирования

- Внутренние виды финансирования

- Внешние виды финансирования

- Положительные стороны источников финансирования

- Отрицательные стороны источников финансирования

- Как выбрать источник финансирования

- Источники финансирования инвестиций в основной капитал (методы)

- Задачи финансирования инвестиций

- Состав инвестиционного бюджета предприятия

- Классификация источников финансирования инвестиций

- Внешние и внутренние источники

- Разновидности внутренних источников инвестирования

- Преимущества кредитов как источников финансирования

- Недостатки кредитов как источников финансирования

- Прямые и косвенные источники

- Источники по форме собственности

- Источники по продолжительности использования

- Методы финансирования инвестиционной деятельности

- Целевые облигационные займы (преимущества и недостатки)

- Оборудование по договору лизинга

- Виды лизинговых сделок (плюсы и минусы лизинговых операций для лизингополучателя)

- Венчурное финансирование

- Заемные и привлеченные инвестиции (основные характеристики)

- Косвенные источники инвестиций

- Позиция независимого инвестора

Источники финансирования бизнеса — виды и примеры

Бизнес не растет сам собой. Рост нужно постоянно стимулировать. Для этого нужны дополнительные денежные вливания. Откуда их взять и как грамотно выбрать источники финансирования — читайте в нашей статье.

Определение финансирования бизнеса

Финансирование — это способ обеспечить свой бизнес деньгами для функционирования или развития. Если предприниматель вкладывает в сторонние фирмы — это уже инвестирование.

Виды источников финансирования

Привлечь деньги в можно из внешних и внутренних источников. Чтобы понять, какой из возможных инструментов самый подходящий, задайте себе 4 вопросов:

- Зачем и сколько денег мне надо? На какой срок? Какой результат я планирую получить?

- Где я могу взять их взять?

- Какой ресурс мне обойдется дешевле всех? Составьте список в порядке возрастания стоимости.

- Какой будет отдача от использования каждого инструмента (или их сочетании)? Просчитайте прибыль и составьте рейтинг — от малоэффективных к выгодным.

Такой несложный анализ позволит выбрать ресурс, который принесет наибольший результат с меньшими затратами. Рассмотрим эти инструменты.

Внутренние виды финансирования

Когда бизнес вкладывает сам в себя. Это:

- Прибыль. Если от совокупности доходов отнять все расходы, то получим сумму, часть которой можно пустить на развитие фирмы. Обычно так и делают.

- Амортизационные отчисления. Часть прибыли предприятия аккумулируется в специальном фонде для будущих расходов на ремонт или замену оборудования. Но его балансовая стоимость из-за износа постоянно уменьшается и часть средств из амортизационного фонда можно пустить в дело. Конечно же, деньги потом придется вернуть.

- Кредиторская задолженность. Фирма берет деньги из суммы, которую должна была отдать своим кредиторам (чаще всего поставщикам). Но рано или поздно их придется вернуть и есть риск не выполнить обязательства. А это чревато дополнительными издержками.

- Устойчивые пассивы. Можно использовать часть суммы, которую фирма должна будет потратить в ближайшее время на запланированные платежи, но пока не израсходовала. Например, заработная плата работников, соцотчисления, предоплата за товары и услуги. Это краткосрочный инструмент, потому что деньги надо будет быстро вернуть на баланс.

- Резервы предстоящих расходов и платежей. Есть статьи расходов, которые невозможно точно спрогнозировать. Например, штрафные санкции/пени/компенсации, компенсации на неиспользованные отпуска, гарантийное обслуживание и т.д. Но на них в бюджете ежегодно закладывается определенная сумма. Часть этих денег тоже можно пустить на развитие производства.

- Отложенный доход. Это как бы «прибыль наперед» — деньги, которые уже поступили на счета, но отражены они будут только в последующих периодах. Например: авансовые проплаты, подписка на периодические издания, спонсорские подарки.

А можно продать часть оборудования или недвижимости. Но это оказаться дорого, потому что продавать имущество придется задешево, а покупать потом — по рыночной цене.

Еще вариант — сдать в аренду неиспользуемые активы (оборудование, недвижимость). Но это разовый способ и его нельзя назвать регулярным источником.

Внешние виды финансирования

Когда деньги привлекаются извне. Это могут быть:

- Банки (заемный капитал). Самый распространенный вид финансирования. Это долгосрочные и краткосрочные кредиты и займы, лизинг, торговые кредиты, ссуды, векселя. Здесь нужно просчитать свои возможности, сможет ли бизнес покрыть проценты по займу.

- Государство. Предприятиям государственного сектора выделяются деньги из госбюджета в виде: прямых капитальных вложений (государство рассчитывает на соразмерную часть прибыли), субсидий (безвозмездное спонсирование) или госзаказа (государство покупает продукцию или услуги фирмы).

- Продажа акций. Можно дополнительно выпустить и продать акции компании. В ОАО инвесторами может выступить любой человек, в ЗАО круг инвесторов ограничен. Или преобразовать форму собственности для привлечения средств, например, из ИП в ОАО.

- Нефинансовые организаций. Это различные фонды поддержки предпринимательства, благотворительные организации. Здесь спонсирование также безвозмездное.

- Проектное финансирование. Когда инвесторы вкладывают деньги не в деятельность предприятия в целом, а в конкретный проект, который она реализует. Прибыль инвесторы получают из дохода от этого проекта.

- Партнерство. Когда инвестором выступает предприятие-партнер. Такое сотрудничество выгодно обеим сторонам и часто применяется как инструмент изыскания дополнительных средств.

Еще можно привлекать иностранные инвестиции. Но на практике это возможно только в высокодоходных отраслях среднего или крупного бизнеса.

Конечно, использование внутренних инструментов надежнее и обходится бизнесу дешевле, чем привлечение сторонних средств. Но для капиталоемких производств их часто недостаточно. Чтобы понять, какой ресурс лучше подходит в каждом случае, надо взвесить все их плюсы и минусы.

Положительные стороны источников финансирования

- фирма становится более устойчивой, потому что деньги привлекаются быстро и в нужном объеме;

- легче принимать решения о развитии производства и контролировать исполнение;

- снижается долговая нагрузка по внешним обязательствам;

- экономия на налоге на прибыль;

- не надо тратить деньги на поиск инвесторов.

Плюсы внешних ресурсов:

- можно привлечь любую необходимую сумму;

- возможность расширять производство, когда нет денег;

- собственные средства не выводятся из оборота;

- свобода в использовании денег;

- возможность модернизировать техническую базу, обеспечить рост и развитие предприятия;

- растет прибыль и рентабельность фирмы в целом.

Отрицательные стороны источников финансирования

- предприятие лишается финансовой «подушки безопасности»;

- не всегда можно изыскать нужную сумму;

- прибыль может быть сезонной;

- истощение амортизационного фонда;

- низкий рост рентабельности по сравнению с привлечением средств извне.

Минусы внешних инструментов:

- средства даются под проценты;

- деньги придется возвращать независимо от полученной от их использования прибыли;

- собственная прибыль уменьшается из-за долговых обязательств;

- чтобы обеспечить заем, нужно заложить часть активов;

- меньше финансовая устойчивость, выше риск банкротства;

- бюрократические трудности при оформлении займов.

Как выбрать источник финансирования

После того, как определены цели и сроки финансирования, нужно выбрать инструмент. Алгоритм такой:

- Определяем во сколько обойдется использование ресурса. Здесь учитываются: процентные ставки, уровень инфляции, премии, вознаграждения и другие выплаты, налоговая нагрузка.

- Оцениваем доступность ресурса. Обращаем внимание на: правовую форму предприятия, его размер, финансовое обеспечение, величину активов и оборотных средств, престиж, кредитную историю, скорость получения денег.

- Понимаем риски, связанные с этим источником: риски неплатежеспособности, снижения финансовой устойчивости, процентные, инвестиционные и инфляционные риски.

- Определяем, за счет чего можно минимизировать риски: страхование, самострахование, резервирование средств и т.д.

Наиболее подходящим ресурсом будет тот, при котором производительность бизнеса стабильно растет, а прибыль с лихвой покрывает долговые обязательства.

Все расчеты должны проводиться финансовым отделом предприятия. Анализ покажет, какие ресурсы использовать выгодно, а какие станут «камнем на шее» компании.

Источник

Источники финансирования инвестиций в основной капитал (методы)

Финансирование подразумевает обеспечение предприятия нужными финансовыми ресурсами. Все возможные и доступные каналы получения денег называют источниками финансирования. Получив деньги, предприятие, к примеру, может вложить их в модернизацию, строительство, процесс производства.

Инвестиционное финансирование – это инструмент, при помощи которого привлекают дополнительные ресурсы с целью повышения рентабельности (прибыльности) предприятия.

Важно! Финансирование признается инвестированием, когда его целью является извлечение прибыли.

Поиск потенциальных инвесторов и разумный подход к распределению инвестиций играют важную роль при создании, полноценной реализации любого инвестиционного проекта.

Задачи финансирования инвестиций

Финансирование инвестиций решает следующие задачи:

- Обеспечение реализации проектов, на которые выделены деньги.

- Снижение инвестиционных рисков и собственных трат.

Важно! Нерациональный подход к выполнению поставленных задач может привести к неэффективному использованию вложений, затормозить реализацию инвестиционного проекта, а то и вовсе его сорвать.

Состав инвестиционного бюджета предприятия

Инвестиционный бюджет включает две составляющие: траты (на основной, оборотный капитал) и финансирование. Он включает:

- информацию о распределении денежных средств (инвестиций) по определенным периодам;

- график оплаты первых и других трат, направленных на соответствующие инвестиционные цели;

Важно! Размеры инвестиционных трат могут меняться (уменьшаться, увеличиваться). Это можно отслеживать через бюджет.

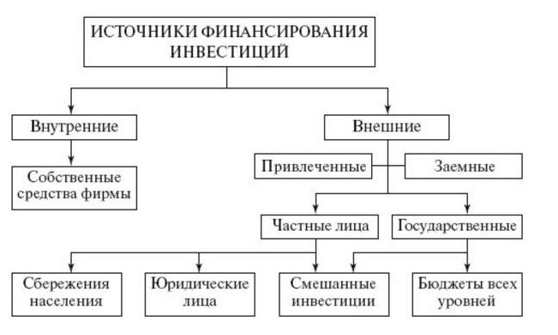

Классификация источников финансирования инвестиций

Внешние и внутренние источники

Внешние источники финансирования – это дополнительные привлеченные, заемные ресурсы, которые поступают извне. Их используют, когда ощутим недостаток собственных средств. Ограничений по количеству привлекаемых средств не имеется. Но чем больше образуется кредитных обязательств, тем выше риск банкротства, т. к. финансовая устойчивость предприятия при этом снижается.

Внутренние источники – собственные средства предприятия, которыми оно полностью располагает. Они самые надежные, доступные, бесплатные и поэтому считаются более предпочтительными. Когда они ограничены, предприятию приходится искать и привлекать другие, дополнительные средства, «со стороны».

Важно! Предприятия в своей деятельности могут использовать смешанные источники. Т. е. пользоваться своими резервами и при этом привлекать сторонние.

Разновидности внутренних источников инвестирования

- Чистую прибыль (ЧП). Ее можно оставить «про запас» либо вложить в развитие предприятия.

- Резервные фонды (РЗФ). Формируют с участием первичных вложений. РЗФ используют в качестве запасного варианта, на случай неожиданных, внеплановых трат.

- Оптимизацию затрат, направленную на уменьшение издержек путем прекращения некоторых трат, а также на перераспределение определенных ресурсов с целью экономии.

- Прибыль, полученная от ранее инвестированных средств. Предприятие может вложить ее, чтобы приумножить.

- Амортизационные отчисления. Они относятся на себестоимость выпущенной продукции и спустя какое-то время подлежат возврату инвестору.

Преимущества кредитов как источников финансирования

Кредитование – распространенный способ привлечения новых средств, который позволяет:

- выбрать нужный вариант кредита, соответствующий потребностям предприятия, в том числе и небольшого, чего не всегда можно сделать, приобретая ценные бумаги;

- получить деньги за короткий срок и практически на любые цели;

- выбрать кредит на выгодных условиях, с пониженными ставками;

- в случае возникновения финансовых проблем договориться с кредитором о послаблениях: о продлении сроков, снижении процента, установлении периода без их оплаты.

Недостатки кредитов как источников финансирования

Кредитование сопряжено с некоторыми трудностями, особенно при оформлении. В их числе:

- Предоставление долгосрочных кредитов на короткий срок до 3 лет, и на условиях, оговаривающих строгие ограничения по загашению.

- Обязательная выплата процентов по полученному кредиту.

- Оформляя кредит, нужно предоставить определенные гарантии возврата кредита, вплоть до залога имущества, если иных способов не имеется.

- Повышение финансовых рисков. Не выполнение условий договора, неуплата могут даже привести к банкротству.

При недостаче денег кредитная организация может затребовать у предприятия акции.

Прямые и косвенные источники

Как внешние, так и внутренние источники могут быть прямыми либо косвенными. В первом случае денежные средства поступают предприятию напрямую. Во втором – опосредованно. Косвенные источники в отличие от прямых способствуют получению денег в будущем, в перспективе.

Источники по форме собственности

В этом случае денежные средства поступают из собственных резервов, а также таких частных источников, как лизинг, кредитование, фрайчайзинг. Получить нужные средства можно также за счет господдержки либо привлечения иностранного капитала.

Источники по продолжительности использования

- Краткосрочными. Их используют сразу, в течение нескольких месяцев до, максимум, 2 лет для решения первоочередных вопросов. Это могут быть, к примеру: кредиты, собственная прибыль либо деньги резервного фонда.

- Среднесрочными. Используются для решения задач в ближайшем будущем: года через 2 и до лет 5. Например, для покрытия амортизационных издержек. Среднесрочными является: госсубсидирование, займ, ЧП.

- Долгосрочными. Предназначены для решения задач, актуальных через 4–5 л. Так, предприятие может выпускать облигации для их продажи сразу на несколько лет, тем самым решая вопрос с предполагаемыми издержками в будущем.

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Методы финансирования инвестиционной деятельности

Общеприменяемыми и основными методами признаются:

- Полное самофинансирование (своими силами, за счет своих внутренних средств).

- Акционирование (выпуск, продажа акций на сумму стоимости проекта).

- Заемное финан-ние (за счет различных кредитов).

- Госфинансирование (безмездно либо на возвратной основе, в рамках федеральных программ, гос. внешние заимствования).

- Проектное финан-ние (за счет денежных потоков, генерируемых проектом).

- Венчурное финан-ние (особые инвестиции для наукоемких продуктов, реализации в сфере инноваций).

Целевые облигационные займы (преимущества и недостатки)

Это особый вид долговременных облигаций, которые может выпустить предприятие (устроитель инвестиционного проекта). Облигации размещают на рынке, их покупают кредиторы, а на вырученные средства реализуется проект. Это своего рода эквивалент займа.

Важно! Выпуск данных облигаций носит строго целевой характер.

- упрощенное взаимодействие предприятия-заемщика и кредитора: без представления имущественного обеспечения, объемной финансовой информации, без отчета о реализации проекта;

- не нужен бизнес-план для предоставления в кредитную организацию, достаточно оформить его описание либо технико-экономическое обоснование;

- отсутствие посредников – прямой доступ к денежным средствам инвестора;

- невмешательство кредитора в дела заемщика;

- возможность для предприятия выкупить собственные, ранее проданные облигации на вторичном рынке.

- в силу затратности в части заимствования нет смысла финансировать таким путем все инвестиционные проекты;

- предполагают значительные объемы заимствования.

Позволить выпуск подобных облигаций может лишь крупное предприятие – профессионал, с хорошей кредитной историей.

Оборудование по договору лизинга

Правовые и организационно–экономические особенности лизинга определяет:

- ФЗ РФ № 164 “О финансовой аренде (лизинге)” от 29.10.1998.

- Ст. 665 ГК РФ, о заключении договора лизинга (либо финансовой аренды).

Согласно названым правовым актам оформляется лизинг оборудования. Это значит, что арендодатель, если иное не предусмотрено договором лизинга, обязан:

- Купить в собственность оборудование, выбранное арендатором у конкретного продавца.

- Предоставить его арендатору за определенную плату во временное пользование (владение) для предпринимательских целей.

Виды лизинговых сделок (плюсы и минусы лизинговых операций для лизингополучателя)

На практике применяется:

- Простая сделка, которая включает:

- Заключение договора.

- Поставку объекта лизинга.

- Оплату этой поставки и собственно лизинга.

- Многосторонняя сделка, включающая, помимо оформления договора лизинга:

- Получение кредита на покупку объекта лизинга.

- Оплату и последующую продажу данного объекта.

- Страхование и поставку объекта лизинга адресату.

- Оплату лизинга.

Общая сумма лизинговых платежей оговаривается договором на весь срок его действия. По сравнению с кредитами банка она достаточно высока. Но плюсов лизинга значительно больше. Благодаря ему, можно:

- Приобрести нужное имущество без крупных разовых расходов, без залога.

- Быстро оформить договор на условиях, подходящих даже для средних и малых структур.

- Впоследствии выкупить объект лизинга.

Венчурное финансирование

Это долговременные инвестиции (на срок до 5-7 лет) частного капитала в акционерный капитал небольших, но перспективных компаний либо венчурных предприятий. Деньги вкладывают в развитие, расширение подобных компаний, чтобы извлечь прибыль от прироста стоимости этих вложений.

Важно! Такие инвестиции всегда связаны с высоким риском, т. к. в них изначально заложена большая вероятность (больше 50%) утраты вложенных средств.

Достаточная прибыль от них возможна, но только при высокой отдаче и при удачном вложении.

Заемные и привлеченные инвестиции (основные характеристики)

Заемные средства – это деньги, которые занимают, берут в виде займа у банка, государства, частных и иных лиц. К ним причисляют разного рода кредиты: банковские бюджетные, кредитных организаций, физлиц, юрлиц. Эти средства подлежат обязательному возврату.

Привлеченные инвестиции могут предоставлять на конкретных условиях разные источники, но возвращать их не требуется. Наглядный пример: субсидии и дотации от государства.

Косвенные источники инвестиций

Основными являются три:

- Лизинг – получение имущества (сырья, оборудования) в кредит за определенную помесячную плату. После полной выплаты лизингополучатель вправе оформить предмет лизинга в собственность и использовать его далее для извлечения дохода.

- Франчайзинг (франшиза, коммерческая концессия) – одна сторона (франчайзер) передает другой (франчайзи) право на конкретный вид бизнеса. Франчайзи обретает право безгранично действовать от своего имени, использовать уже применяемую бизнес-модель, а также знак, известный бренд, технологию работы и все остальное, что ранее принадлежало франчайзеру.

- Факторинг – по большей части выкуп специализированной компанией кратковременной дебиторки (A/R), которой обычно не более 180 дн. Став кредитором, компания осуществляет деятельность по извлечению прибыли в собственную пользу.

Позиция независимого инвестора

Внешние инвестиции для предприятия на многих этапах его развития (при реструктурировании) могут иметь решающее значение. Учитывая это, потенциальные инвесторы, оценив все доступные инвестиционные инструменты, коих на сегодня предостаточно, могут сформировать оптимальный и безопасный инвестиционный портфель. Активными кредиторами могут стать даже частники, покупая у предприятий их облигации.

Источник