Соотношение понятий «платежеспособность» и «ликвидность»

Рубрика: Экономика и управление

Дата публикации: 06.03.2014 2014-03-06

Статья просмотрена: 9717 раз

Библиографическое описание:

Колмыкова, Е. С. Соотношение понятий «платежеспособность» и «ликвидность» / Е. С. Колмыкова. — Текст : непосредственный // Молодой ученый. — 2014. — № 3 (62). — С. 458-460. — URL: https://moluch.ru/archive/62/9470/ (дата обращения: 12.06.2021).

В условиях массовой неплатежеспособности и применения ко многим предприятиям процедур банкротства (признания несостоятельности) объективная и точная оценка финансово-экономического состояния приобретает первостепенное значение. Главным критерием такой оценки являются показатели платежеспособности и степень ликвидности предприятия.

Для выявления соотношения понятий «платежеспособность» и «ликвидность» рассмотрим ряд определений, которые были даны отечественными авторами, занимающимся данной проблемой.

По мнению Шеремета А. Д., платежеспособность организации является сигнальным показателем, в котором проявляется ее финансовое состояние. Под платежеспособностью он подразумевает способность организации вовремя удовлетворять платежные требования поставщиков в соответствии с хозяйственными договорами, возвращать кредиты, производить оплату труда персонала, вносить платежи в бюджеты и во внебюджетные фонды [5].

Л. В. Петрова отмечает, что платежеспособность — это способность предприятия рассчитываться по своим долгосрочным обязательствам. Следовательно, платежеспособным является предприятие, у которого активы больше, чем внешние обязательства. Способность предприятия платить по своим краткосрочным обязательствам есть ликвидность. Предприятие считается ликвидным, если оно в состоянии выполнить свои краткосрочные обязательства, реализуя текущие активы [4]

По мнению В. В. Ковалева платежеспособность — это готовность возместить кредиторскую задолженность при наступлении сроков платежа текущими поступлениями денежных средств [3].

В свою очередь Бердникова Т. Б. считает, что платежеспособность — это способность предприятия своевременно и в полном объеме произвести расчеты по краткосрочным обязательствам перед контрагентами [2].

Изучением ликвидности баланса, также занимались как отечественные, так и зарубежные авторы. Рассмотрим ряд определения, характеризующих данное понятие.

Любушин Н. П. считает, что ликвидность — это спососбность организации быстро выполнять свои финансовые обязательства, а при необходимости и быстро реализовать свои средства.

Ковалева В. В. ликвидность — это свойства активов хозяйствующего субъекта, а именно мобильность, подвижность, заключающаяся в их способности быстро превращаться в деньги.

Таким образом, понятие ликвидности относится к активам предприятия, поскольку только они могут обращаться в наличные денежные средства, в то время как пассивы не имеют подобной характеристики. Ликвидность имеет определенный диапазон значений, согласно которому активы относятся к тому либо иному уровню этого показателя.

Платежеспособность связана как с активами, так и с пассивами, поскольку она определяется как соотношение между этими двумя статьями баланса. Если предприятие обладает большим запасом высоколиквидных активов, то оно в состоянии заплатить по своим обязательствам, что свидетельствует о высоком уровне платежеспособности предприятия. Проще говоря, платежеспособность напрямую зависит от того, какую степень ликвидности имеет тот или иной актив компании.

Основная задача оценки ликвидности баланса — установить величину покрытия обязательств предприятия его активами, срок трансформации которых в денежные средства (ликвидность) соответствует сроку погашения обязательств (срочности возврата).

Для проведения аналитической работы активы и пассивы баланса систематизируют по следующим признакам:

а) по степени убывания ликвидности (активы);

б) по степени срочности оплаты обязательств.

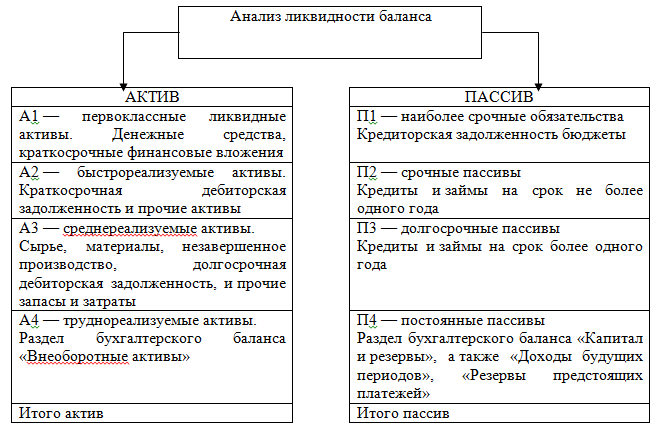

Подобная группировка статей актива и пассива баланса представлена на рисунке 1. Для определения ликвидности баланса группы актива и пассива сравнивают между собой.

Рис. 1. Анализ ликвидности баланса

Условия абсолютной ликвидности следующие:

Условие абсолютной ликвидности баланса — обязательное выполнение первых трех неравенств. Четвертое неравенство носит балансирующий характер. Его выполнение свидетельствует о наличии у предприятия собственных оборотных средств (капитал и резервы — внеоборотные активы). Теоретически дефицит средств по одной группе активов компенсируют избытком другой. Однако на практике менее ликвидные активы не могут заменить более ликвидные средства. Поэтому если любое из неравенств имеет знак, противоположный зафиксированному в оптимальном варианте, то ликвидность баланса отличается от абсолютной.

Сравнение А1 с П1 и А1+А2 с П2 позволяет установить текущую ликвидность предприятия, что свидетельствует о его платежеспособности на ближайшее время. Сравнение А3 с П3 выражает перспективную ликвидность, что служит базой для прогноза долгосрочной платежеспособности.

Для качественной оценки кроме абсолютных показателей ликвидности баланса используют ряд финансовых коэффициентов. Задача такого расчета — оценить соотношение имеющихся оборотных активов (по их видам) и краткосрочных обязательств для их возможного последующего погашения.

Для этого используют следующие основные показатели:

— коэффициент текущей (общей) ликвидности (коэффициент покрытия);

— коэффициент быстрой ликвидности или «критической оценки»;

— коэффициент абсолютной ликвидности; [2]

Коэффициент текущей ликвидности отражает, достаточно ли у предприятия средств, которые могут быть использованы им для погашения своих текущих обязательств в течение предстоящего года. Рассчитывается по формуле 1

К текущей ликвидности =  (1)

(1)

Согласно международным стандартам этот показатель должен быть выше 1 и лежать в диапазоне от 1 до 2 (иногда 3). Нижняя граница обусловлена тем, что текущих активов должно быть, по крайней мере, достаточно для погашения текущих обязательств. Значение коэффициента выше 2 является нежелательным и свидетельствует о нерациональном вложении средств предприятия, неэффективном их использовании и неэффективном структуре капитала. Этой точки зрения придерживаются Ковалев А. И. и Привалов В. П. Однако некоторые экономисты считают, что коэффициент текущей ликвидности должен быть больше двух.

Коэффициент быстрой ликвидности отражает, какая часть текущих обязательств может быть погашена за счет денежных средств и за счет ожидаемых поступлений за отгруженную продукцию. Иногда этот коэффициент называют коэффициентом срочной ликвидности.

Значение срочной ликвидности должно быть чуть больше 1 (для России рекомендуется интервал от 0,7 до 0,8). Рассчитывается по формуле 2

К быстрой ликвидности =  (2)

(2)

Если значительную часть в числителе занимают денежные средства и ценные бумаги, то значение коэффициента может быть ниже, если дебиторская задолженность, которую трудно взыскать, то коэффициент должен быть выше.

Коэффициент абсолютной ликвидности — это наиболее жесткий критерий платежеспособности, показывающий, какая часть текущих обязательств может быть погашена немедленно и рассчитывается по формуле 3

К абсолютной ликвидности =  (3)

(3)

Абсолютная ликвидность для России лежит в интервале от 0,2 до 0,25. По мнению Кожинова В. Я. хорошее значение этого показателя — более 0,5, удовлетворительное -0,2 -0,5, неудовлетворительное менее 0,2. А работе Черненко А. Ф. и Харьковой О. В. нижняя граница оптимального значения коэффициента снижена, и в качестве нормы предложен интервал от 0,1 до 0,4.

Наличие тесной взаимосвязи между такими характеристиками работы предприятия как его ликвидность и платежеспособность определяют актуальность проблемы построения единой системы управления ликвидностью и платежеспособностью предприятия посредством применения системного подхода, который позволил бы рассматривать управление ликвидностью и платежеспособностью как сложную саморегулирующуюся систему с иерархической структурой, единой сетью обмена информации и методической базы, включенную в общую систему управления предприятием.

1 Бердникова Т. Б. Анализ и диагностика финансово — хозяйственной деятельности предприятия: учебное пособие / Т. Б. Бердникова. — М: ИНФРА — М, 2011. — 224 с.

2 Бочаров В. В. Финансовый анализ: учебное пособие / В. В. Бочаров. — 2-е изд. — СПб.: Питер, 2009. -240 с.

3 Ковалев В. В. Финансовый анализ: методы и процедуры: учеб. пособие / В. В. Ковалев. — М.: Финансы и статистика, 2009. — 260 с.

4 Петрова Л. В. Анализ и диагностика финансово — хозяйственной деятельности: Учебное пособие для вузов / Л. В. Петрова, Игнатущенко Н.А, Фролова Т. П. — Издательство Московского государственного открытого университета, 2009 г. — 179 с.

5 Шеремет А. Д. Методика финансового анализа деятельности коммерческих организаций: практ. пособие / А. Д. Шеремет, Е. В. Негашев. — 2-е изд., перераб. и доп. — М.: ИНФРА-М, 2012. — 208 с.

Источник

Способность предприятия платить по своим краткосрочным обязательствам

ПОКАЗАТЕЛИ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ

Маслова Елена Владимировна

1. Показатели ликвидности

Способность предприятия платить по своим краткосрочным обязательствам называется ликвидностью. Предприятие считается ликвидным, если оно в состоянии выполнить свои краткосрочные обязательства, реализуя оборотные активы. Основные средства, если они не приобретаются с целью дальнейшей перепродажи, в большинстве случаев не могут быть источниками погашения текущей задолженности предприятия. Из всех активов организации наиболее ликвидными являются оборотные активы, а из всех оборотных активов абсолютно ликвидны денежные средства, краткосрочные финансовые (ценные бумаги, депозиты и т.п.), а также не просроченная дебиторская задолженность, срок оплаты которой наступил, или счета, акцептированные к оплате.

Другую часть оборотных активов нельзя с большей уверенностью назвать высоколиквидными активами (например, запасы, просроченная дебиторская задолженность, задолженность по выданным авансам и средств в подотчет).

В практике аналитической работы используют схему показателей ликвидности. Рассмотрим важнейшие из них.

Абсолютная ликвидность — это отношение наиболее ликвидных активов к краткосрочным обязательствам.

Коэффициент абсолютной ликвидности (К аб. ликв.) показывает, какая часть текущей задолженности может быть погашена на дату составления баланса, или другую конкретную дату и рассчитывается на основе данных II и IV разделов бухгалтерского баланса по формуле:

К аб. ликв. = (денежные средства + быстро реализуемые ценные бумаги) / краткосрочные обязательства

Значение коэффициента абсолютной ликвидности признается достаточным, если оно составляет от 0,2 до 0,5.

Коэффициент критической ликвидности (К. крит. ликв.), или, как его ещё называют, «промежуточной ликвидности» показывает, какая часть краткосрочных обязательств может быть погашена не только за счёт имеющихся денежных средств, но и за счёт ожидаемых поступлений.

К. крит. ликв. = ( ДЗ + ДС + КФВ + ПОА) / КО, где

ДЗ — дебиторская задолженность,

ДС — денежные средства,

КФВ — краткосрочные финансовые вложения,

ПОА — прочие оборотные активы,

КО — краткосрочные обязательства.

Рекомендуемое значение коэффициента критической ликвидности от 0,5 до 1.

Коэффициент текущей ликвидности (К. тек. ликв.) позволяет установить, в какой степени оборотные активы покрывают краткосрочные обязательства.

К. тек. ликв. = АО / КО, где

ОА — оборотные активы,

КО — краткосрочные обязательства.

Нормативное значение этого коэффициента предполагается от 1 до 2.

2. Показатели финансовой устойчивости

Финансовая устойчивость — это способность предприятия маневрировать средствами, финансовая независимость.

Средства долгосрочных кредитов и займов баланса расходуются, как правило, на пополнение внеоборотных активов, хотя частично организация может их использовать в отдельных случаях и для покрытия недостатков оборотных средств. Имея эту информацию по данным бухгалтерского баланса, можно выявить типы финансовой устойчивости организации.

1) Абсолютная финансовая устойчивость (редко встречается в современной российской практике: когда З

З — запасы, строка 210 баланса;

СК — собственный капитал, строка 490;

ВА — внеоборотные активы, строка 190;

ККЗ — краткосрочные кредиты и займы, строка 610;

КЗ — кредиторская задолженность, строка 620

2) Нормальная устойчивость, которая гарантируется её платёжеспособностью: когда 3 = (СК-ВА)+ККЗ+КЗ.

3) Неустойчивое финансовое состояние, при котором имеются сбои в платежеспособности, но еще есть возможность ее восстановить: когда 3 = (СК — ВА) + ККЗ + КЗ + СК ос ,

где СК ос — особенная часть капитала предназначенного для обслуживания других краткосрочных обязательств, сдерживающая финансовую напряжённость (задолженность участникам (учредителям) по выплате доходов + прочие краткосрочные обязательства), строки 630 + 660.

4) Кризисное финансовое состояние, или кризисная финансовая неустойчивость: когда 3 > (СК-ВА)+ККЗ+КЗ+СК ос . В этом случае предприятие находится на грани банкротства, так как денежные средства, краткосрочные ценные бумаги и дебиторская задолженность не покрывают даже его кредиторской задолженности и просроченных ссуд.

Проанализируем относительные показатели финансовой устойчивости:

I . Коэффициент автономии (финансовой независимости) представляет собой одну из важнейших характеристик финансовой устойчивости предприятия. Он характеризует долю собственного капитала в общем объёме пассивов.

К автономии = СК / А, где

СК — собственный капитал,

Нормативное значение должно быть больше или равно 0,5.

II . Коэффициент финансовой устойчивости показывает удельный вес источников финансирования, которые могут быть использованы длительное время.

К финанс. устойч. = (СК + ДО) / А, где

ДО — денежные обязательства.

Оптимальный уровень величины коэффициента должен быть больше или равен 0,7.

III . Коэффициент финансовой зависимости от капитала с преимущественным правом.

К фин. зависим. = ЗК / А, где

ЗК — капитал с преимущественным правом (долгосрочный заемный капитал) + привилегированные акции.

Нормативное значение должно соответствовать меньше либо равно 0,5.

IV . Коэффициент финансирования показывает, какая часть деятельности предприятия финансируется за счёт собственных средств, а какая из заёмных.

К финансирования = СК / ЗК, где

СК — собственный капитал,

ЗК — заемный капитал.

Если величина коэффициента финансирования меньше единицы (большая часть имущества предприятия сформирована из заемных средств), то это может свидетельствовать об опасности неплатежеспособности и затруднить возможность получения кредита.

V . Коэффициент маневренности собственного капитала показывает, какая часть собственного капитала находится в обороте, то есть в той форме, которая позволяет свободно маневрировать этими средствами; а какая капитализирована.

К маневренности = (СК-ВА) / СК, где

СК — собственный капитал,

ВА — оборотные активы.

Нормативом является значение коэффициента от 0,4 до 0,6.

VI . Финансовый рычаг (леверидж) — обратная величина коэффициента финансирования.

К леверижд = 1 / К маневренности

3. Показатели доходности предприятия

Устойчивое функционирование предприятия зависит от его способности приносить достаточный объем дохода (прибыли). Эта способность оказывает влияние на платежеспособность предприятия.

В целом результативность деятельности любого предприятия можно оценивать с помощью абсолютных и относительных показателей. Так, с помощью показателей первой группы можно проанализировать динамику различных показателей прибыли (балансовой, реализации продукции, работ, услуг, оставшейся в распоряжения предприятия) за ряд лет. Такие расчёты будут иметь скорее арифметический, чем экономический смысл (если при этом не используются соответствующие способы пересчёта в сопоставимые цены).

Относительные показатели практически не подвержены влиянию инфляции, поскольку представляют собой различные соотношения прибыли и вложенного капитала (собственного, инвестированного, заёмного и т.д.). экономический смысл значений указанных показателей (их принято называть показателями рентабельности) состоит в том, что они характеризуют прибыль, получаемую с каждого рубля средств (собственных или заёмных), вложенных в предприятие.

Рентабельность (прибыльность, доходность) представляет собой отношение прибыли к капиталу, инвестированному для получения этой прибыли.

Рентабельность активов ( R а), %, показывает, какую прибыль получает предприятие с каждого рубля, вложенного в активы.

R a = (Р дн / А) * 100 %, где

Р дн — прибыль до налогообложения;

Рентабельность продаж ( R п), %, показывает, какую прибыль имеет предприятие с каждого рубля продаж.

R п = (Р реал. / N ) * 100 %, где

Р реал. — прибыль от продаж;

N — объем продаж.

Рентабельность собственного капитала ( R с.к.), %, показывает величину прибыли, получаемой с каждого рубля, вложенное в предприятие собственниками.

R с.к. = (Р / СК) * 100 %, где

Р — чистая прибыль (нераспределенная);

СК — собственный капитал.

Рентабельность заемного капитала ( R з.к.), %, характеризует стоимость привлеченных заемных средств.

Источник