- Анализ финансовой устойчивости и платежеспособности

- экономические науки

- Похожие материалы

- Список литературы

- Завершение формирования электронного архива по направлению «Науки о Земле и энергетика»

- Создание электронного архива по направлению «Науки о Земле и энергетика»

- Экономическая сущность категории «платежеспособность»

- Библиографическое описание:

- Экономическая сущность денежных средств и платежеспособности предприятия

- Библиографическое описание:

Анализ финансовой устойчивости и платежеспособности

экономические науки

- Латыпова Ильвина Рафилевна , бакалавр, студент

- Башкирский государственный аграрный университет

- ПЛАТЕЖЕСПОСОБНОСТЬ

- ФИНАНСОВЫЙ УСТОЙЧИВОСТЬ

- ЛИКВИДНОСТЬ

Похожие материалы

Показателями характеризующие финансовое состояние организации, является его платежеспособность, т.е. возможность наличными денежными ресурсами своевременно погашать свои платежные обязательства.

Платежеспособность — это способность своевременно полностью выполнить свои платежные обязательства, вытекающие из торговых, кредитных и иных операций платежного характера

Платежеспособность организации – внешний признак его финансовой устойчивости. Она определяется возможностью организации наличными денежными ресурсами погашать свои платежные обязательства.

Предприятие является платежеспособным, если его общие активы больше, чем долгосрочные и краткосрочные обязательства. Предприятие считается ликвидным, если его текущие активы больше, чем краткосрочные обязательства. Таким образом, для успешного управления финансовой деятельностью денежные средства для предприятие более важны.

Ликвидность — это способ поддержания платежеспособности. Но в то, же время, если организация имеет высокий имидж и постоянно является платежеспособной, то ей легче поддерживать свою ликвидность. Расчет платежеспособности проводится на конкретную дату. Эта оценка субъективна и может быть выполнена с различной степенью точности

Низкая платежеспособность может быть:

- Случайной и временной

- Длительной и хронической

Причинами этого могут быть:

- недостаточная обеспеченность финансовыми ресурсами;

- невыполнение плана реализации продукции;

- товары на ответственном хранении и др. Залогом выживаемости и основой стабильности положения предприятия служит его устойчивость.

На устойчивость организации оказывают влияние различные факторы:

- положение предприятия на товарном рынке;

- производство и выпуск дешевой, пользующейся спросом продукции;

- его потенциал в деловом сотрудничестве;

- степень зависимости от внешних кредиторов и инвесторов; наличие неплатежеспособных дебиторов;

Устойчивость делятся на четыре вида:

Внутренняя устойчивость — это такое общее финансовое состояние организации, при котором обеспечивается стабильно высокий результат его функционирования

Внешняя устойчивость организации обусловлена стабильностью экономической среды, в рамках которой осуществляется его деятельность

Общая устойчивость организации — это такое движение денежных потоков, которое обеспечивает постоянное превышение поступления средств (доходов) над их расходованием (затратами).

Финансовая устойчивость является отражением стабильного превышения доходов над расходами, умелого маневрирования свободными денежными средствами предприятия. Поэтому она является результатом процесса всей хозяйственной деятельности и главный компонентом общей устойчивости предприятия.

Важным фактором финансовой устойчивости организации, тесно связанными с видами производимой продукции и технологией производства, является оптимальный состав и структура активов, а также правильный выбор стратегии управления ими. Искусство управления текущими активами состоит в том, чтобы держать на счетах предприятия лишь минимально необходимую сумму ликвидных средств, которая нужна для текущей оперативной деятельности.

Внутренним фактором финансовой устойчивости являются состав и структура финансовых ресурсов, правильный выбор стратегии и тактики управления ими. Чем больше у предприятия собственных финансовых ресурсов, прежде всего, прибыли, тем спокойнее оно может себя чувствовать. При этом важна не только общая масса прибыли, но и структура ее распределения, особенно та доля, которая направляется на развитие производства.

Большое влияние на финансовую устойчивость организации оказывают средства, дополнительно мобилизуемые на рынке ссудных капиталов. Чем больше денежных средств может привлечь организация, тем выше ее финансовые возможности.

Список литературы

- Жилкина А.Н. Управление финансами. Финансовый анализ предприятия. — М.: Инфра-М, 2012..216с

- Маркарьян Э.А. Финансовый анализ: Учеб. пособие. КНОРУС, 2016г

- Запольских Ю.А., Валиева А.И. Проблемы и перспективы развития современного малого бизнеса в России. Экономика и социум. 2013. № 2-1 (7). С. 581-584.

- Запольских Ю.А., Мухамедьянова Г.А. Проблемы привлечения частных инвесторов на рынок ценных бумаг. Экономика и социум. 2013. № 2-2 (7). С. 195-198.

- Запольских Ю.А. Кредитный риск и основные способы его минимизации. Экономика и социум. 2014. № 2-2 (11). С. 126-128

- Запольских Ю.А., Хисамов Т.Т. Влияние акцизов на формирование Бюджета РФ. Экономика и социум. 2014. № 2-4 (11).С.987-989

Завершение формирования электронного архива по направлению «Науки о Земле и энергетика»

Создание электронного архива по направлению «Науки о Земле и энергетика»

Электронное периодическое издание зарегистрировано в Федеральной службе по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор), свидетельство о регистрации СМИ — ЭЛ № ФС77-41429 от 23.07.2010 г.

Соучредители СМИ: Долганов А.А., Майоров Е.В.

Источник

Экономическая сущность категории «платежеспособность»

Рубрика: Экономика и управление

Дата публикации: 15.01.2018 2018-01-15

Статья просмотрена: 1759 раз

Библиографическое описание:

Мустиева, М. А. Экономическая сущность категории «платежеспособность» / М. А. Мустиева. — Текст : непосредственный // Молодой ученый. — 2018. — № 2 (188). — С. 62-64. — URL: https://moluch.ru/archive/188/47785/ (дата обращения: 12.06.2021).

Статья посвящена анализу экономической сущности категории платежеспособности. Выделены основные элементы формирующие данное понятие и его взаимосвязь с кредитоспособностью и ликвидностью. Автором показана взаимосвязь ликвидности активов, баланса и предприятия с платежеспособностью. Выделены основные определения сущности платежеспособности, после чего подведены итоги с оценкой значения данной категории.

Ключевые слова: платежеспособность; экономическая теория; предпринимательская деятельность; погашение обязательств; наличие денежных средств.

The article is devoted to the analysis of the economic essence of the solvency category. The basic elements forming this concept and its relationship with creditworthiness and liquidity are singled out. The author shows the relationship of liquidity of assets, balance sheet and enterprise with solvency. The main definitions of the essence of solvency are singled out, after which the results are summed up with an assessment of the value of this category.

Keywords: solvency; economic theory; Business activity; Repayment of obligations; Availability of funds.

Финансовое состояние предприятия с позиции краткосрочной перспективы оценивается показателями ликвидности и платежеспособности, в наиболее общем виде характеризующими, может ли оно своевременно в полном объеме произвести расчеты по краткосрочным обязательствам перед контрагентами [1].

Платежеспособность является внешним проявлением финансовой устойчивости. Предприятие считается платежеспособным, если имеющиеся у него денежные средства, краткосрочные финансовые вложения (ценные бумаги, временная финансовая помощь другим предприятиям) и активные расчеты (расчеты с дебиторами) покрывают его краткосрочные обязательства.

Платежеспособность характеризует возможность предприятия своевременно погасить платежные обязательства наличными денежными средствами. Таким образом, основными признаками платежеспособности являются [1]:

‒ наличие в достаточном объеме средств на расчетном счете;

‒ отсутствие просроченной кредиторской задолженности.

Стоит заметить, что анализ сущности платежеспособности актуальный вопрос на сегодняшний день, в том случае, если рассматривать российскую практику. Анализируя события на протяжении последних трех лет, мы заметим львиное число событий, когда крупные предприятия имеющие ранее высокий уровень финансовой безопасности становились неплатежеспособными из-за различных событий, факторов и происшествий. В таком случае возникает вопрос о том на сколько менеджеры таких предприятий разбираются в категории платежеспособности, ведь основная доля правды — это не определение категории, а влияния элементов на его становление.

Например, мы дали первое определение платежеспособности, как возможности предприятия погасить свои обязательства с помощью денежных средств. Таким образом, мы имеем два ключевых элемента, которые влияют на сущность данной категории:

‒ возможность погашения обязательств;

‒ наличие высоколиквидных активов.

Исходя из этого, менеджменту российских предприятий стоит уделять весомое внимание платежеспособности, как носителю двух элементов, влияющих при этом на все финансово-экономическое положение организации на рынке.

Кроме того, стоит обратить внимание на то, что многие экономисты на практике путают понятия сущности платежеспособности, кредитоспособности и ликвидности активов, баланса и предприятия. Так, кредитоспособность предприятия — это система условий, благодаря которым предприятие способно привлекать заемные средства и обеспечивать оплату долгов по данным кредитным договорам [1].

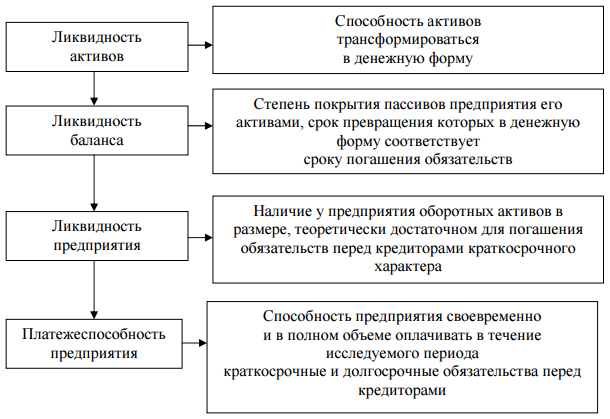

Ликвидность активов, баланса и предприятия имеют прямую взаимосвязь с платежеспособностью предприятия, что можно отразить схематично на рисунке 1. Стоит отметить то, что данные понятия хоть и схожи между собою, но имеют отличия. Так, платежеспособность предприятия — это более широкое определение, а ликвидность предприятия — более узкое определение, касающееся определенного элемента (у платежеспособности его два). Но при этом все эти категории в сумме формируют финансовое состояние предприятия.

Рис. 1. Взаимосвязь и сущность понятий ликвидность и платежеспособность [2]

Как видим из рисунка 1, первоначальным этапом выступает ликвидность активов, которые формируют ликвидность баланса. Далее, ликвидность баланса формирует ликвидность всего предприятия, что способствует надлежащему уровню платежеспособности предприятия, а именно его возможность своевременно и в полной объеме рассчитываться с краткосрочными и долгосрочными обязательствами перед кредиторами и другими стейкхолдерами.

Поскольку мы затронули и других стейкхолдеров, можно выделить следующее определение платежеспособности, которое касается не только кредиторов. Так, согласно мнению Шеремета А. Д., платежеспособность организации — это сигнальный показатель, в котором проявляется ее финансовое состояние. Под платежеспособностью он подразумевает способность организации вовремя удовлетворять платежные требования поставщиков в соответствии с хозяйственными договорами, возвращать кредиты, производить оплату труда персонала, вносить платежи в бюджеты и во внебюджетные фонды [3, с.37].

Петрова Л. В. считает, что платежеспособность — это способность предприятия рассчитываться по своим долгосрочным обязательствам. Поэтому предприятие будет платежеспособным, если его активы больше, чем внешние обязательства [4, с.86].

В свою очередь Бердникова Т. В. полагает, что платежеспособность — то способность предприятия своевременно и в полном объеме произвести расчеты по краткосрочным обязательствам перед контрагентами [5, с.178].

Таким образом, платежеспособность — это важное звено хорошо спланированного финансового менеджмента на любом предприятии. Затруднения с оплатой обязательств могут иметь очень тяжелые последствия для компании, включая ее процесс банкротства. Для того чтобы повысить уровень платежеспособности предприятия, прежде всего, необходимо своевременно анализировать финансовую деятельность предприятия.

Источник

Экономическая сущность денежных средств и платежеспособности предприятия

Рубрика: Экономика и управление

Дата публикации: 06.06.2017 2017-06-06

Статья просмотрена: 2769 раз

Библиографическое описание:

Кастрамицкая, Т. И. Экономическая сущность денежных средств и платежеспособности предприятия / Т. И. Кастрамицкая. — Текст : непосредственный // Молодой ученый. — 2017. — № 22 (156). — С. 268-270. — URL: https://moluch.ru/archive/156/44179/ (дата обращения: 12.06.2021).

Важную роль в рыночной экономике играют денежные средства и денежные расчеты. Без денежного обращения не может существовать рынок.

Согласно МСФО (IAS)7 Денежные средства включают денежные средства в кассе и депозиты до востребования.

Денежные средства — это наиболее ликвидная категория активов, которая обеспечивает предприятию наибольшую степень ликвидности.

Деньги — это финансовые ресурсы организации, самые ликвидные активы, способные обеспечить выполнение обязательств любого уровня и вида, необходимы предприятию для осуществления расчетов между поставщиками и подрядчиками, для осуществления платежей в бюджет и фонды, расчетов с кредитными учреждениями, для выдачи работникам заработной платы и для осуществления других видов выплат.

Поскольку денежные средства включают в себя депозиты до востребования, необходимо дать определение данному термину. Гражданский Кодекс РФ дает следующее трактование вклада до востребования: Договор банковского вклада заключается на условиях выдачи вклада по первому требованию (вклад до востребования) либо на условиях возврата вклада по истечении определенного договором срока (срочный вклад), т. е. это средства, которые могут быть востребованы в любой момент клиентом, без предварительного уведомления банка. К ним относятся средства на текущих, расчетных, валютных, бюджетных и прочих счетах, связанных с совершением расчетов или целевым использованием средств. Этот счет служит для: хранения денег, с целью получения процентов; перевода денег; оплаты товаров и услуг. Основным достоинством такого вклада является его высокая ликвидность, а недостатком — это низкие проценты (0,005 %-1,5 %) и начисляются один раз в год, либо накапливаются. Заработать на таком вкладе невозможно. Однако для банков депозиты до востребования позволяют получить значительную прибыль, поскольку являются недорогим ресурсом, а обслуживание таких счетов требует очень малых затрат. Во многих банках такой вид вклада является приоритетным и широко применяется для привлечения средств.

В хозяйственной деятельности предприятия деньги занимают центральное место. С их помощью можно определить величину издержек каждого вида продукции и их суммарную величину. А также величину полученной прибыли или понесенного убытка. Применение денег позволяет сопоставить выручку от реализации продукции с издержками на ее производство. Это необходимо для анализа и выпуска наиболее рентабельных видов продукции, минимизации издержек, повышения эффективности производства.

Деньги выполняют важнейшую роль в развитии экономики и социальной сферы. Движение денег представляет собой денежный оборот. В свою очередь денежный оборот — это совокупность всех денежных расчетов, осуществляемых наличными деньгами, а также безналичными перечислениями. Основную роль в денежном обороте играют платежи за товары, работы, услуги т. е. имеют товарный характер. Но также в денежном обороте осуществляются платежи нетоварного характера. К ним относятся бюджетные платежи, выплата заработной платы, погашение кредитов и т. п.

Движение денег в стране организовано и закреплено законодательно. Форма организации денежного обращения организует денежную систему.

Весь совокупный денежный оборот делится на наличный, безналичный. Разграничение видов денежного оборота осуществляет государство в законодательном порядке. Оно устанавливает какие платежи осуществляются с помощью наличных расчетов, а какие безналичными. Безналичный денежный оборот составляет большую часть. В разных источниках приведена цифра от 80–90 %. Главная задача государства, что бы этот процент с каждым годом увеличивался. Таким образом, можно будет контролировать все операции, осуществляемые в стране. А главное пополнение бюджета за счет налогов. Также безналичные расчеты обеспечивают максимальную экономию в издержках обращения, сохранности и наиболее рациональное использование денежных средств. Безналичные денежные средства — это наиболее безопасный вид хранения и перемещения финансовых ресурсов, поэтому он обязателен для юридических лиц. Предприятия самостоятельно выбирают для себя учреждения банка, в котором они будут обслуживаться. По письменному распоряжению клиента, либо через интернет с использованием Сертификата ключа электронно-цифровой подписи, банки производят перечисления денежных средств на указанные реквизиты в платежных документах. Благодаря безналичным расчетам осуществляют платежи с поставщиками и подрядчиками, бюджетом, финансово-кредитными организациями и т. д.

Наличные деньги, необходимые для текущей хозяйственной деятельности хранятся в кассе организации. Она может быть использована для выдачи под отчет сотрудникам, для выдачи заработной платы и на другие цели, четко определенные законодательством.

По своей экономической сущности наличные денежные средства принципиально не отличаются от безналичных.

Эмиссия (выпуск) наличных денег в РФ осуществляется децентрализовано. Эти функции возложены на Центральный банк (ЦБ) и расчетно-кассовые центры (РКЦ). РКЦ функционируют в различных регионах страны и выполняют расчетно-кассовое обслуживание расположенных в этих регионах коммерческих банков. Для эмиссии наличных денег в РКЦ открываются резервные фонды и оборотные кассы. Резервные фонды хранят запасы денежных знаков. Которые предназначены для выпуска их в обращение, в случае увеличения потребности в них. Эти денежные знаки не считаются деньгами в обращении, поскольку они не совершают движения, а являются резервом. Оборотная касса — это касса РКЦ в которую поступают наличные деньги от коммерческих банков, а также выдаются им т. е. деньги в оборотной кассе находятся в постоянном движении (обращении).

Все хозяйственные процессы, связанные с денежным обращением, влияют на его состояние. Денежное обращение — наиболее чувствительный барометр всей хозяйственной деятельности. Денежное обращение оказывает сильное воздействие на производственно-хозяйственную деятельность. Эффективность роли денег, их влияние на экономику РФ, в большей мере зависит от устойчивости рубля и состояния денежного обращения. В условиях рынка необходимо уделять большое внимание укреплению денежного обращения и покупательной способности рубля.

В экономической литературе встречается несколько понятий платежеспособности. Вот некоторые из них:

- Ковалев В. В.: «Платежеспособность означает наличие у предприятия денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения. Таким образом, основные признаки платежеспособности: а) наличие в достаточном объеме средств на расчетном счете; б) отсутствие просроченной кредиторской задолженности» [6, с. 346].

- Герасимова В. Д.: «Платежеспособность — возможность наличными денежными ресурсами своевременно погасить свои платежные обязательства. [4, с. 124].

- Савицкая Г. В.: «Платежеспособность — возможность наличными денежными ресурсами своевременно погашать свои платежные обязательства» [7, с. 348].

Как видно из определений, оба автора определяют платежеспособность идентично, уделяя особое внимание своевременности погашения обязательств именно денежными средствами, что также подразумевает полноту, достаточность средств у плательщика, это не совсем оправдано. Необходимо дополнить, что в современном мире оплата по обязательствам в основном осуществляется в безналичной форме, без использования наличности, а также используя различные финансовые инструменты.

- Словарь финансово-экономических терминов трактует платежеспособность следующим образом: «ПЛАТЕЖЕСПОСОБНОСТЬ — 1) финансовое положение предприятия или лица, позволяющее ему своевременно выполнять свои денежные обязательства; 2) величина, на которую активы банка превышают его обязательства» [8, с. 434].

Платежеспособность предприятия является внешним проявлением финансовой устойчивости, экономической сущностью которой является обеспеченность оборотных активов долгосрочными источниками формирования. Предприятие считается платежеспособным, если денежные средства, расчеты с дебиторами, краткосрочные финансовые вложения (ценные бумаги, финансовая помощь) покрывают его краткосрочные обязательства. Для анализа платежеспособности предприятия необходимо сопоставить наличие и поступление денежных средств с обязательствами предприятия. Выделяют текущую и ожидаемую (перспективную) платёжеспособность.

Текущую платёжеспособность можно определить на конец года, либо на дату составления баланса. Платёжеспособным предприятие будет считаться в том случае, если у него нет просроченной задолженности перед поставщиками, перед банками по ссудам и другим расчётам. Чтобы определить текущую платежеспособность, необходимо ликвидные средства первой группы сравнить с платежными обязательствами первой группы. Идеальный вариант, если коэффициент будет составлять единицу или немного больше. По данным баланса этот показатель можно рассчитать только один раз в месяц или квартал. Предприятия же производят расчеты с кредиторами каждый день.

Ожидаемая (перспективная) платёжеспособность определяется на перспективу, т. е. на предстоящую дату. Сравнивается сумма его платёжных средств со срочными (первоочередными) обязательствами организации на эту дату. Для того чтобы определить перспективную платежеспособность необходимо рассчитать следующие показатели ликвидности: абсолютную, промежуточную и общую.

Итак, платежеспособность — это возможность организации вовремя оплачивать свои долги. Платежеспособность является основным показателем стабильности и финансового состояния. Иногда, вместо термина «платежеспособность» употребляют термин «ликвидность», однако понятие «платежеспособность» более емкое и характеризует способность предприятия выполнять свои обязательства по платежам в полном объеме, а также наличие денег, необходимых для выполнения этих обязательств. Термин «ликвидность» означает легкость превращения материальных ценностей в денежные средства без потери текущей стоимости для покрытия всех своих обязательств.

Платежеспособность и финансовая устойчивость являются важнейшими характеристиками финансово-экономической деятельности предприятия в условиях рыночной экономики. Если предприятие финансово устойчиво, платежеспособно, оно имеет преимущество перед другими предприятиями того же профиля в привлечении инвестиций, в получении кредитов, в выборе поставщиков и в подборе квалифицированных кадров. Наконец, оно не вступает в конфликт с государством и обществом, т. к. выплачивает своевременно налоги в бюджет, взносы в социальные фонды, заработную плату — рабочим и служащим, дивиденды — акционерам, а банкам гарантирует возврат кредитов и уплату процентов по ним.

Анализируют платежеспособность предприятия не только сотрудники, на которых возложены эти функции, для оценки и прогнозирования финансово-хозяйственной деятельности, но и внешние пользователи, такие как банки, поставщики, партнеры, инвесторы. Банки перед выдачей кредита обязаны удостовериться в платежеспособности предприятия. Если предприятие не платежеспособное, то риск отказа в кредите очень велик. Предприятия перед заключением договора о партнерстве, поставщики, должны проанализировать платежеспособность своего будущего партнера во избежание проблем с оплатой, с поставками. Инвесторы также должны обладать полной информацией, перед тем как вкладывать деньги. Иначе последствия могут быть непредсказуемыми.

Платёжеспособность оказывает положительное влияние на деятельность организации в целом, в т. ч. на выполнение планов, обеспечения нужд производства необходимыми ресурсами и т. д. Поэтому платёжеспособность направлена на обеспечение оптимального соотношения между собственным и заемным капиталом, наиболее рационального его использования; на планомерное поступления и расходование денежных ресурсов, выполнение расчётной дисциплины.

- Федеральный закон от 06.12.2011№ 402-ФЗ «О бухгалтерском учете»

- «Международный стандарт финансовой отчетности (IAS) 7 «Отчет о движении денежных средств» (введен в действие на территории Российской Федерации Приказом Минфина России от 28.12.2015 N 217н) (ред. от 11.06.2016)

3. Вахрушина М. А. Международные стандарты финансовой отчетности. Учебник. — Национальное образование, 2015. — 656 с.

- Герасимова В. Д. Анализ и диагностика финансово-хозяйственной деятельности промышленного предприятия. — М.: КНОРУС, 2011. — 356 с.

- Демченко И. А. Особенности оптимизации потоков денежных средств организаций в период диверсификации экономики / Проблемы развития и направления модернизации современной экономики: монография / М. Г. Лещева, И. Ю. Скляров, Ю. М. Склярова, и др. — Ставрополь: СЕКВОЙЯ, 2014. — 261 с.

- Ковалев В. В. Финансы. Учебник. — 2-е изд., перераб. и доп. — М.: Проспект, 2007. — 626 с.

- Савицкая Г. В. Анализ хозяйственной деятельности. — 2-е изд., испр. и доп. — Минск: РИГТО, 2012. — 367 с.

- Шаркова А. В., Килячков А. А., Маркина Е. В., Солянникова С. П., Чалдаева Л. А. Словарь финансово-экономических терминов. — М.: Издательско-торговая корпорация «Дашков и К», 2015. — 1167 с.

Источник