- Налоговые льготы для брокерского счета

- Льготы при долгосрочном владении ценными бумагами

- Курсовая разница

- Совмещение льгот с ИИС

- Оптимизация налогов при инвестировании

- Налоговые льготы для инвесторов

- Понятие индивидуального инвестиционного счета

- вычет на взносы

- вычет на инвестиционный доход

- Налоговый вычет со взносов на ИИС (тип А)

- Вычет на доход с ИИС (тип Б)

- Учет убытков при налогообложении доходов от сделок с ценными бумаг ами

- Налоговый вычет при долгосрочном владении ценными бумагами

- Имущественные налоговые вычеты

- Профессиональные налоговые вычеты

- Социальные налоговые вычеты

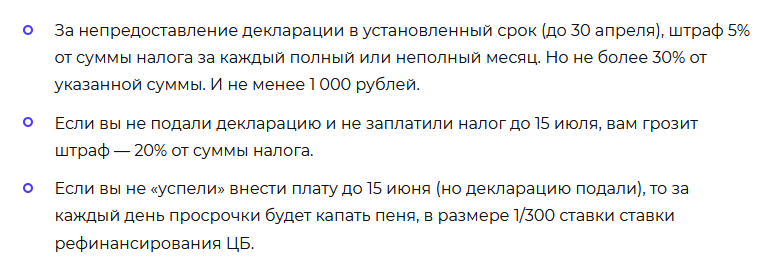

- Штрафы, связанные с налогами (зарубежный брокер)

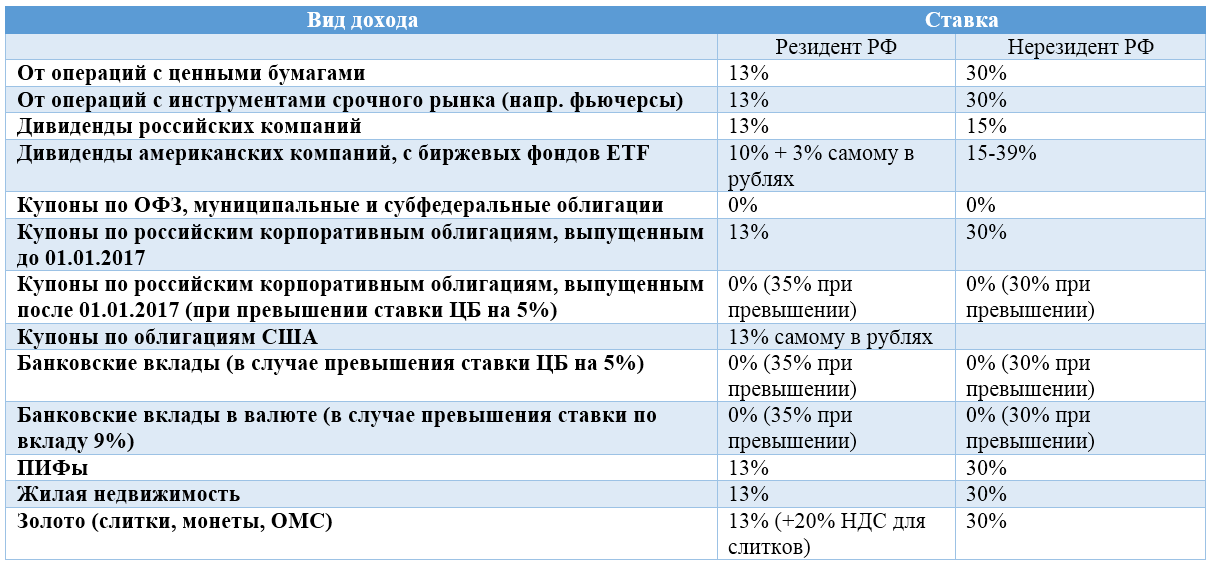

- Сводная таблица по налоговым ставкам в России:

Налоговые льготы для брокерского счета

Доходы, полученные в результате операций на фондовом рынке, подлежат налогообложению, как и иные доходы физических лиц. Но не все частные инвесторы знают о своем праве на получение налоговых льгот, которые условно делятся на два вида: освобождение от уплаты налога и возможность полного или частичного возврата ранее уплаченного НДФЛ.

Льготы при долгосрочном владении ценными бумагами

Это льготы, которые предусмотрены при долгосрочном владении ценными бумагами. Они распространяются на инвесторов, которые являются держателями ценных бумаг на протяжении определенного времени.

Такие льготы бывают нескольких видов.

1.Вычет в размере положительного финансового результата, предусмотренный пп.1 п.1 Ст.219.1 НК РФ. Такой вычет ещё называют «3-х годичной льготой».

Он распространяется на инвесторов, которые непрерывно владеют ценными бумагами на протяжении трех и более лет.

Если инвестор приобрел ценные бумаги и три года воздерживался от их реализации, а позднее решил их продать и в результате совершенной сделки получил прибыль, при применении вычета в размере финансового результата он может значительно уменьшить налоговую базу и, соответственно, размер налога.

Примечание: данный вычет не всегда избавляет физических лиц от уплаты налога, а позволяет сократить размер налоговой базы до 3 млн руб. за каждый год владения.

Предельная сумма вычета составляет 3 млн руб. за каждый год владения ценными бумагами, но не более положительного финансового результата от продажи ценных бумаг, на которые распространяется вычет, и не более совокупной прибыли от всех операций с ценными бумагами за год. За три года владения ценной бумагой инвестор может уменьшить доход от продажи таких ЦБ на сумму до 9 млн руб., за 4 года – до 12 млн руб. и так далее.

Внимание! Данный вычет распространяется только на ценные бумаги, допущенные к торгам у Российского организатора торгов (в том числе, на иностранные ценные бумаги) и относящиеся к обращающимся ценным бумагам, т.е. имеющие рыночную котировку. Обращающейся ценная бумага должна быть на момент реализации.

Также данный вычет можно применить в отношении паев открытых ПИФов под управлением российских управляющих компаний (обращающихся и необращающихся).

При вступлении инвестора в права наследования активов, срок владения ими прерывается. Новый отсчет срока владения начинается с даты смены собственника.

Вычет можно получить через брокера или обратившись в налоговую инспекцию.

Внимание! Важно учитывать, что льгота распространяется только на ценные бумаги, поступившие в собственность инвестора в период после 1 января 2014 года.

Вычет не применяется в отношении дохода, полученного в результате сделок со следующими финансовыми инструментами:

- паи закрытых или интервальных ПИФов;

- драгоценные металлы;

- срочные контракты;

- валюта;

- инструменты товарного рынка.

В рамках индивидуального инвестиционного счета (ИИС) такой вычет применить нельзя.

- Налогообложение по ставке 0%, предусмотренная п. 17.2 ст. 217 НК РФ.

Данная льгота предполагает освобождение от уплаты налога с дохода, полученного от реализации ценных бумаг. Применяется в отношении ценных бумаг, указанных в п.17.2 ст. 217 НК РФ, п. 2 ст. 284.2 НК РФ и ст. 284.2.1 НК РФ.

Рассмотрим каждый случай подробнее.

2.1 Льгота в высокотехнологичном (инновационном) секторе экономики

Льгота, предусмотренная для ценных бумаг, относящихся к высокотехнологичному (инновационному) сектору экономики согласно Ст. 284.2.1. НК РФ., аналогична 3-х годичной льготе, за исключением 2 отличий:

- отсутствия лимитов по сумме дохода, подлежащего освобождению от уплаты налога;

- сокращения срока владения ценными бумагами до 1 года вместо 3 лет.

С перечнем ценных бумаг, к которым применима данная льгота, можно ознакомиться на сайте Московской биржи: https://www.moex.com/ru/markets/rii/rii.aspx

Внимание! Приобретение ценных бумаг должно быть не ранее включения эмитента в Перечень ценных бумаг, относящихся с высокотехнологичному (инновационному) сектору экономики, а продажа до исключения из такого списка.

При этом важно помнить, что займы и сделки РЕПО по таким ценным бумагам не допускаются – они прерывают срок владения ценной бумагой.

Срок владения такими ценными бумагами составляет 1 год, если ЦБ проданы до 31.12.2022 года. В остальных случаях – 5 лет.

Предоставляется брокером по умолчанию по итогам года. Возможно применение в рамках индивидуального инвестиционного счета (ИИС).

2.2. Льгота по акциям согласно п.2 ст. 284.2 НКРФ.

Данная льгота применяется по отношению к акциям российских и/или иностранных организаций (для проданных до 01.01.2021 это акции только российских организаций, для проданных после 01.01.2021 – российских и иностранных компаний), при условии, что эти акции составляют уставный капитал таких организаций, не более 50 % активов которых, по данным финансовой отчетности на последний день месяца, предшествующего месяцу реализации, прямо или косвенно состоит из недвижимого имущества, находящегося на территории РФ.

Минимальный срок непрерывного владения такими ценными бумагами должен составлять не менее 5 лет без ограничений по дате приобретения. При этом важно помнить, что займы и сделки РЕПО по таким ценным бумагам не допускаются – они прерывают срок владения ценной бумагой.

Данная льгота предоставляется Брокером при условии предоставления справки от эмитента о том, что на последний день месяца, предшествующего месяцу продажи ЦБ, активы эмитента состояли из недвижимого имущества, находящегося на территории РФ, не более чем на 50%.

2.3. Льгота по необращающимся ценным бумагам.

Данная льгота предполагает освобождение от уплаты налога с дохода, полученного от реализации необращающихся ценных бумаг.

Срок владения такими ценными бумагами должен составлять не менее 5 лет, при этом ценная бумага должна быть необращающейся в течение всего срока владения.

Также не стоит забывать о том, что займы и сделки РЕПО по таким ценным бумагам не допускаются – они прерывают срок владения ценной бумагой.

Для ценных бумаг, проданных до 27.11.2018 года, приобретение должно быть не ранее 01.01.2011 года. Для проданных после 27.11.2018 года – без ограничений по дате приобретения.

Внимание! Данная льгота распространяется только на ценные бумаги, проданные до 01.01.2021 года. К ценным бумагам, проданным после 01.01.2021, эту льготу применить нельзя.

Курсовая разница

Данная льгота была введена в действие с начала 2019 года. Она касается еврооблигаций Министерства финансов РФ, проданных после 01.01.2019 года.

Чтобы понять, как действует льгота, рекомендуется рассмотреть следующий пример. Инвестор приобрел еврооблигации на сумму $100 и через год продал их по той же цене. За это время курс рубля к доллару изменился. Если на момент покупки ценных бумаг он составлял 50:1, то в день продажи — уже 100:1. В результате валютной переоценки инвестор получил прибыль в размере 5 000 руб. С этого дохода он обязан уплатить НДФЛ.

Данная схема действовала до введения льготы. На сегодняшний день курсовая разница не учитывается при расчете дохода от сделок с еврооблигациями Министерства финансов РФ. Инвестор купил и продал ценные бумаги по одной и той же цене. Следовательно, основания для возникновения налоговых обязательств отсутствуют.

Совмещение льгот с ИИС

При продаже ценных бумаг на ИИС инвестор не получает права на использование вычета в размере финансового результата («3-х годичной льготы»). Но если перевести активы с индивидуального инвестиционного счета на обычный брокерский, ситуацию можно изменить.

В таком случае срок владения ценными бумагами сохраняется. Его отсчет начинается с даты приобретения ценных бумаг на ИИС. Таким образом, инвестор получает возможность воспользоваться данным вычетом на брокерском счете.

Можно также использовать методику одновременного получения выгоды от налогового вычета по ИИС и льготы при долгосрочном владении. Способ инвестирования заключается в том, чтобы держать активы, которые планируется наращивать, на брокерском счете. Это позволит эффективно использовать вычет в размере финансового результата, т. к. здесь отсутствует лимит вложений.

Вычет типа «Б» в рамках ИИС лучше использовать в случае совершения спекулятивных сделок, которые приносят максимальную прибыль, избегая таким образом уплаты НДФЛ.

Совмещая оба счета, обычный брокерский и ИИС, инвестор получает следующие преимущества:

- применение сильных сторон обоих счетов на практике с выгодой для себя;

- возможность максимально эффективно сбалансировать инвестиционный портфель;

- отсутствие ограничений по объему инвестиций.

У каждой из перечисленных льгот имеются свои преимущества. При этом нельзя недооценивать выгоды, которые сопряжены с открытием индивидуального инвестиционного счета. Для максимально эффективной экономии рекомендуется совмещать льготы по брокерскому счету с ИИС. Таким образом, многим инвесторам удается существенно сократить налоговые издержки.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Источник

Оптимизация налогов при инвестировании

Российский фондовый рынок с момента своего запуска сумел предложить инвесторам отличную доходность, превышающую доходность американского рынка. Для многих это покажется удивительным, ведь российский рубль за 20 лет ослабел к доллару примерно в 10 раз.

При этом у россиян, в отличие от иностранных инвесторов, появляется возможность не только рассчитывать на хороший доход, но и заметно сэкономить путем получения налоговых вычетов по НДФЛ: инвестиционных, имущественных, профессиональных, социальных. Цель этой статьи в более подробном рассмотрении инвестиционного вычета, как наиболее близкого тематике блога. Но кратко будут описаны и другие.

Налоговые льготы для инвесторов

Инвестиционный налоговый вычет может быть реализован при открытии индивидуального инвестиционного счета, о котором я подробно писал здесь. После этого средства нужно инвестировать в российские ценные бумаги или, например, фонды компании FinEX, предлагающие доступ к зарубежным активам (поскольку они также обращаются на российских фондовых биржах). Ниже я кратко повторю основные ее положения, касающиеся ИИС.

Понятие индивидуального инвестиционного счета

Индивидуальный инвестиционный счет (ИИС) — это введенный с 2015 года тип счета, открываемый в управляющей или брокерской компании для приобретения ценных бумаг и получения с них инвестиционного дохода. Владелец ИИС при этом может выбрать один из двух видов налоговых вычетов:

вычет на взносы

вычет на инвестиционный доход

Но этот счет имеет и ряд ограничений, влияющих на получение вычетов:

Один гражданин может открыть на себя только один ИИС

На средства ИИС приобретается только валюта и ценные бумаги, обращающиеся на Санкт-Петербургской и Московской бирже. Покупать финансовые инструменты, торгующиеся на зарубежных биржах, запрещено

Налоговый вычет со взносов на ИИС (тип А)

Подходит для владельцев счета, имеющих иной, чем с купленных бумаг, легальный доход (например, с зарплаты) и перечисляющих с него НДФЛ. Размер налоговой льготы для инвесторов равен 13% от суммы пополнения счета. Этот вычет ограничен двумя величинами:

Максимальным размером взносов в год (400 тыс. рублей). Величина налоговой экономии равна 13% от этой суммы или 52 тыс. рублей.

Суммой НДФЛ, перечисленной в бюджет с трудового дохода (налоговая экономия не может быть выше уплаченного налога). Разница между уплаченным НДФЛ и 52 тыс. рублей на следующий год не переносится.

Кроме ограничений суммы, существуют лимиты по времени получения вычета:

Его можно оформить только за тот отчетный год, в котором имело место перечисление НДФЛ и зачисление взноса

Возврат налога осуществляется в год, следующий за отчетным

Например, в 2015 году владелец счета пополнил его на 400 тыс. рублей, но не перечислял в бюджет НДФЛ. В 2016 году он внес 100 тыс. рублей на счет и заплатил 60 тыс. рублей налога с зарплаты или другого источника дохода. В результате по итогам 2015 года владелец ИИС не имеет права на вычет (не с чего осуществлять возврат).

По итогам 2016 года он может вернуть 13 тыс. рублей (100 тыс. × 13%), но фактически получит их в 2017 году после подачи налоговой декларации. Декларацию на возврат подоходного налога можно подавать в течение трех лет после того, как налог был уплачен, т.е. необязательно подавать ее именно 30 апреля (в отличие от ситуации, когда декларируется доход за прошедший год).

При этом, однако, важно учитывать следующее: если возврат получен, а счет будет закрыт до истечения трехлетнего срока, то сумму налога вместе с пенями и штрафами полагается вернуть государству!

Вычет на доход с ИИС (тип Б)

Эта налоговая льгота для инвесторов предоставляется однократно при закрытии счета. Она подходит для владельцев ИИС, не имеющих других источников прибыли (не платящих НДФЛ, например пенсионерам) или для получающих высокий доход от операций по данному счету (т.е. может быть вариантом для удачливого трейдера).

Суть вычета заключается в освобождении от налогообложения прибыли, т.е. размер налоговой экономии составляет 13% от инвестиционного дохода. Если при вычетах на взнос инвестор ограничен возвратом в 52 тысячи рублей в год, то в случае вычета на доход чем успешнее будет инвестор, тем больше дополнительного дохода получит.

Вывод хотя бы части введенных средств (не считая купонного или дивидендного дохода, который иногда можно выводить прямо на банковский счет) влечет за собой закрытие счета с возвратом полученных льгот. Пополнение счета в самом конце года позволяет получить до 52 000 уже через несколько месяцев, тогда как пополнение в январе отодвигает этот срок еще примерно на год. С другой стороны, пополнить счет можно и в самый последний месяц перед его закрытием.

Однако ИИС не позволяет вернуть налог с полученных на счет дивидендов , поскольку они поступают на инвестиционный счет уже с учетом удержанного государством налога. Т.е. НДФЛ с дивидендов придется заплатить во всех случаях, причем этот налог нельзя уменьшить и на сумму комиссий брокера или иных расходов, что возможно при операциях с ценными бумагами. Правда, ПИФ и БПИФ с российскими ценными бумагами освобождены от налога на дивиденды, которые реинвестируются. В этом случае налог возникнет только при продаже фонда.

⚡ Стоит понимать, что сам по себе ИИС не является инвестиционным инструментом, а лишь оптимизирует издержки того, что вы покупаете в качестве основного актива, приносящего доход. И здесь уже речь идет о вашей квалификации инвестора, в частности умения избегать сомнительных и рискованных инвестиционных предложений. К примеру, в очень неприятной ситуации оказались вкладчики инвестиционной компании «ТФБ Финанс», связанной с проблемным Татфондбанком:

Учет убытков при налогообложении доходов от сделок с ценными бумаг ами

В отличие от доходов, полученных с использованием ИИС, прибыль от купли-продажи ценных бумаг можно сократить на величину убытков прошлых лет (получить налоговый вычет), возвращая уплаченный НДФЛ. Эта операция называется сальдированием.

Общий доход определяет брокер, сальдируя полученные прибыли и убытки от конкретных операций. Инвестор лишь запрашивает у него справку о доходах по форме 2-НДФЛ и подает декларацию на nalog.ru для получения вычета.

Если накопленные убытки прошлых лет больше прибыли отчетного года, они переносятся на будущее (в течение 10 лет). Допустим, в 2016 году налогоплательщик получил прибыль от сделок с ценными бумагами в объеме 200 тыс. рублей и уплатил в бюджет 13% с этой суммы — 26 тыс. рублей. В 2015 году был зафиксирован убыток 600 тыс. рублей. Его можно перенести на 2016 и будущие годы

в сумме 200 тыс. рублей на 2016 год и вернуть 26 тыс. рублей

в размере 400 тыс. рублей на 2017 и, при необходимости, на следующие годы

Если в 2017 году будет получен убыток, он суммируется с убытком 2015 года, оставшимся после сальдирования, и переносится на будущее.

Практически учет убытков осуществляется с помощью декларации по форме 3-НДФЛ, которую подает налогоплательщик. В ней указывается сумма убытков, на которую в декларации уменьшается полученная прибыль и рассчитывается сумма налога, подлежащая возврату. Налоговая инспекция эти расчеты налогоплательщика проверяет и соглашается с возвратом (если все правильно — если неправильно, указывает на ошибки).

Может возникнуть вопрос, возможно ли сальдирование при открытии счета у зарубежного брокера. В Налоговом кодексе в статье про сальдирование убытков от операций по ценным бумагам (ст. 220.1., глава по НДФЛ) про резидентство брокера ничего не сказано, поэтому операция представляется возможной — однако осложнена валютной переоценкой и тем, что часть налога может взиматься самим зарубежным брокером. Статью о выборе зарубежного брокера и стандартном налогообложении при его использовании см. здесь.

✅ Кроме того, инвестор может специально создать убыток в отчетном году, чтобы не платить стандартные 13% налога на прибыль. Для этого нужно просто закрыть часть убыточных позиций, создав на счете небольшой минус:

Допустим, по предварительным результатам, запрошенным у российского брокера по итогам года, инвестор получит по совершенным сделкам доход в объеме 100 тыс. рублей. При этом у него еще есть ряд открытых позиций по ценным бумагам, по трем из которых наблюдаются текущие убытки на сумму 103 тыс. рублей (немного больше прибыли).

Инвестор может закрыть эти сделки – общий баланс операций станет немного меньше нуля – и сразу же выкупить актив обратно. Это позволит не платить налог на прибыль со 100 тыс. рублей, т.е. сэкономить 13 тыс. Поскольку Московская биржа работает в режиме T+2, то закрывать сделки нужно не позднее, чем за два рабочих дня до конца года.

Налоговый вычет при долгосрочном владении ценными бумагами

Инвестиционный налоговый вычет на ценные бумаги, обращающиеся на российских биржах, достигается удержанием их более трех лет (это называется долгосрочное владение ценными бумагами). Размер вычета будет равен доходу от их продажи или погашения.

Это же правило распространяется на паи открытых паевых фондов, управляемых российскими компаниями, и приобретенные после 01.01.2014. Но вместе с тем установлена максимальная сумма такого вычета в размере 3 млн. рублей за год владения ценными бумагами или паями.

Например, инвестор держал акции предприятия N в течение 4 лет и продал их с прибылью 15 млн. рублей (из написанного выше, для получения льготы сделать он это сможет не ранее 2018 года). Налоговый вычет составит 12 млн. рублей (4 × 3 млн.), а с дохода в 3 млн. (15 млн. — 12 млн.) он должен будет перечислить НДФЛ в размере 13%.

В отличие от вычета на доход по ИИС, где нет ограничений на операции с ценными бумагами, здесь предусмотрено непрерывное владение ЦБ не менее 3 лет и вычет на сумму не более 3 млн. рублей в год.

Имущественные налоговые вычеты

Налоговые льготы для инвесторов предоставляются и при вложениях в недвижимость на территории России — в строительство и покупку жилья, приобретение земельных участков. Вычет распространяется на стоимость недвижимости и сумму процентов, уплаченных банкам по кредитам, полученным на ее покупку и строительство. Размер налогового вычета зависит от года приобретения жилья и участков.

| Размер вычета на недвижимость | До 2014 года | После 2014 года |

| Из стоимости недвижимости, млн. рублей | 2 | 2 на каждого из супругов |

| Из суммы процентов по кредиту, млн. рублей | Вся сумма уплаченных процентов | 3 |

В пределах этой суммы налогоплательщик получает освобождение от налогообложения своих доходов. Размер экономии на налогах составит 13% от вычета. Неиспользованный вычет на недвижимость переносится на будущие периоды. Если недвижимость находится в собственности не менее 5 лет, то она освобождается от налога с продажи.

Например, холостой налогоплательщик в 2016 году купил дом за 7 млн. рублей с использованием кредита. В этом же году он со своей зарплаты заплатил в бюджет НДФЛ 200 тыс. рублей. По законодательству он имеет право на возврат налога со стоимости дома в размере 260 тыс. рублей (13% от 2 млн.) и с суммы процентов в размере 390 тыс. рублей (13% от 3 млн.).

Но поскольку он перечислил в бюджет только 200 тыс. рублей, то и возврат налога будет равен этой сумме. Оставшаяся часть экономии в размере 450 тыс. рублей переносится на будущие годы.

Профессиональные налоговые вычеты

Налоговые льготы могут получить не только инвесторы, но индивидуальные предприниматели, нотариусы и адвокаты, занимающиеся частной практикой — то есть физические лица, вкладывающие средства в свой бизнес. Размер вычета равен сумме понесенных расходов, необходимых для обеспечения дохода. Если эти расходы не могут быть подтверждены документами, величина вычета составит 20% от полученных доходов.

Профессиональными расходами нотариуса например являются: членские взносы (нотариусы являются членами нотариальных палат); страховые платежи в рамках страхования профессиональной деятельности; оплата труда помощников; материальные расходы (канцтовары, содержание офиса, транспортные траты и т.п.).

Кроме названных, существуют еще стандартные налоговые вычеты разного размера, предоставляемые инвалидам, участникам боевых действий, Великой Отечественной войны, блокадникам, родителям (в том числе приемным) и другим категориям лиц. Но поскольку предоставление этих налоговых вычетов не связано с объектами инвестирования, в рамках этой статьи они описываться не будут.

Социальные налоговые вычеты

Предоставляются при инвестировании в свое будущее (образование, здоровье, пенсионное обеспечение, страхование жизни), а также при перечислении средств на благотворительность.

Размер вычета на благотворительность не может превышать 25% налогооблагаемого дохода. Вычет на остальные цели предоставляется в размере расходов на образование, лечение, негосударственное и/или дополнительное пенсионное обеспечение, добровольное страхование жизни, добровольное пенсионное страхование.

При некоторых ограничениях получить социальный вычет можно также при осуществлении расходов на своих детей (подопечных), супругов, родителей, братьев/сестер.

Ежегодная сумма вычетов по всем видам в совокупности не должна быть выше 120 тыс. рублей. Размер налоговой экономии составит 13% от суммы произведенных расходов.

Штрафы, связанные с налогами (зарубежный брокер)

Сводная таблица по налоговым ставкам в России:

Update . С 2021 все российские облигации будут облагаться налогом 13%. Кроме того, им будет облагаться та часть банковского депозита, которая превышает 1 млн. рублей (депозиты до этой суммы по-прежнему свободны от налога).

Источник