- Что делать инвестору, когда грянул финансовый кризис: как не потерять

- «Буря, пусть сильнее грянет буря» (А.М. Горький «Песнь о буревестнике»)

- Предупрежден, значит — вооружен

- Инвестиции в кризис — что будет с вашими деньгами | 2 варианта исхода событий на примерах

- Чем опасен кризис?

- Начинающий инвестор Вася

- Опытный Семен Семенович

- На примере кризиса 2008 года .

- Другие варианты обвалов на рынке

- Кризис 1929 года в США

- Японский кризис

- Россия

- Что делать инвесторам в ожидании кризиса?

Что делать инвестору, когда грянул финансовый кризис: как не потерять

Финансовые кризисы, как известно из истории не столь давней, так и более отдаленных времен, практически мало чем отличаются друг от друга.

Основное различие финансовых кризисов находится в области того, где было положено им начало, какие факторы стали «спусковым механизмом» и т.п. Что же касается предвестников кризиса в экономике, основных его причини, форм развития то в принципе они настолько похожи, что не трудно представить себе на будущее, что именно нужно делать (также как и чего следует избегать) в кризис, и как к нему подготовится.

То, что весь деловой мир планеты ожидает новый финансовый кризис уже мало у кого вызывает сомнения, и в основном расхождение мнений касается сроков его наступления, масштабности и самое главное — что послужит его началом.

Тут можно много рассуждать насчет кредитного коллапса Америки, финансового краха банковской системы Европы (та же история, например, с немецким Дойчебанком), или проблем с корпоративным долгом большинства китайских компаний. Но, несомненно, одно — кризис стоит на пороге и к нему нужно быть готовым не только морально.

В этой статье будет рассказано о том, что нужно делать начинающему инвестору в период, когда кризис (см. Что делать, если на рынке возникают убытки) еще только назревает, какие меры нужно предпринять в первую очередь. И самое главное — как не только сохранить свой семейный капитал, но и еще заработать на такой уникальной и довольно не частой возможности, как кризис.

«Буря, пусть сильнее грянет буря» (А.М. Горький «Песнь о буревестнике»)

Вопреки устоявшимся мнениям, особенно в академической литературе, кризисы финансово — экономические (см. Самые лучшие книги по экономике: что стоит прочесть) имеют под собой не политические и социальные основы, и даже не войны (скорее наоборот, войны это способ выйти из кризиса), а вполне обычные факторы, которые связаны прямо или косвенно с обращением денег, их стоимости и т.п.

Чтобы понять то, как разумно и эффективно действовать в кризис, нужно понимать какие признаки являются надежными индикаторами его наступления, как протекает начальная и самая острая фаза любого кризиса.

Не вдаваясь подробно в описание причин и источников кризиса, для начинающего инвестора наиболее важным является вовремя распознать первые его признаки, к которым можно отнести следующие:

- Остановка и даже спад производства в периоде года – двух лет в странах — лидерах экономического производства. Стагнация производства означает, что продукция и услуги компаний все меньше находит спрос среди потребителей, а значит, у компаний и банков накапливаются кредитные долги, которые отдавать потом просто будет нечем.

- Длительное падение ставок кредита и вообще кредитной ставки в большинстве секторов мировой банковской системы, что свидетельствует о том, что правительства стран, через монетарные стимулы (попросту говоря накачиванием экономики дешевыми деньгами) пытаются реанимировать экономический рост. Если такие ставки держатся длительный период — это верный признак, что экономика остановилась, и кредитный механизм стал давать сбой.

- Замедление оборота дебиторской задолженности по большинству как крупных, так и мелких компаний, что также является признаком снижения делового оборота, поскольку компаниям нечем платить за купленные товары, и набранные кредиты не позволяют делать это вовремя

- Закредитованность населения, что свидетельствует о том, что банки исчерпав ресурсы кредитования бизнеса (который уже не может брать долги, поскольку производство не растет), переключились на последний источник своей наживы — население. По достижении определенного уровня население просто перестанет однажды платить долги, что приведет банковский сектор к кризисной черте.

- Заметное оживление движения капитала в сторону налоговых убежищ (в офшоры в первую очередь), а также всевозрастающий спрос на золото и другие защитные активы

- Полная стагнация рынка недвижимости и даже его постепенный спад (особенно коммерческий сектор), поскольку компании стараются избавиться в условиях «кредитной петли на шее» от самого неликвидного актива

- Возрастающая политическая и даже геополитическая напряженность, которая свидетельствует о том, что некоторые страны и их политики стараются переключить внимание своего электората с внутренних проблем экономики на внешние угрозы.

Эти приведенные признаки наступающего кризиса могут быть еще дополнены все возрастающей эмоциональной напряженностью, как в бизнес — среде, так и среди обычного населения, которое перед кризисом старается заметно сократить свои долгосрочные покупки или инвестиции, что не только не отдаляет наступление часа «Х», но даже ускоряет его начало.

Касательно начала кризиса — то первым домино, которое обрушит всю пирамиду, может быть все что угодно — банкротство крупного банка (как это было в 2008 году), крах компании (как было с Энроном), или просто ничем необъяснимый обвал котировок на фондовой бирже где ни — будь в Токио или Нью — Йорке. В принципе это не столь важно, ибо как только механизм кризиса запущен, он уже развивается по своему отработанному столетиями сценарию.

Первой начинается некоторая паника, переходящая во фрустрацию, еще толком никто не понимает что это — краткосрочный обвал или начало того самого Армагеддона. Поэтому в таких случаях обычно во всех СМИ и интернете появляются тысячи «говорящих голов» экспертов и политиков, которые горячо и искренне вещают, что все нормально, не стоит паниковать и т.п.

Второй фазой кризиса является понимание того, что это реальный кризис, а не «понарошку», и почти мгновенно с этим приводится в действие самый неприятный механизм — тотальное исчезновение доверия между банками, бизнесами и т.п. Ни кто никому не хочет давать в долг, останавливаются поставки продукции и финансовые платежи, закрываются офисы.

В условиях нарастающей паники, правительства начинают собирать экстренные совещания, что как раз таки еще больше усиливает опасения. Падают валюты, люди мечутся между тем как купить доллары и снять быстрее с банкоматов наличные, и между тем как быстрее купить пока еще дешевый холодильник.

Финансовые рынки в глубоком даунтренде, брокеры не проводят сделки, их сервера все оказываются вдруг перегружены, фондовые биржи останавливают каждый час и нельзя ни продать, ни купить активы. Валютные курсы переписываются каждые полчаса на табло банков и обменников. В этой самой острой фазе как обычно никто не знает, что делать и куда бежать.

После того как острая фаза паники и кризиса миновала (обычно от нескольких недель до нескольких месяцев), то постепенно к инвесторам, бизнесу и населению возвращается чувство реальности, и те кто купил доллар по 100, теперь думает как бы их быстрее отдать по 60 рублей. Кто был готов — подсчитывает свои прибыли от купленных почти даром «вкусных активов», ну а кто — то жалеет о том, что слушал мудрых политиков – ищет адвоката, чтобы оформить банкротство фирмы.

Предупрежден, значит — вооружен

Чтобы не оказаться в кризис проигравшим битву, и даже на нем хорошо заработать, любой здравый в уме и твердой памяти человек не говоря уже об инвесторе, должен соблюдать довольно простые правила кризисного управления капиталом, которые можно свести к нескольким несложным действиям:

- Перед началом кризиса

- Перевести весь оборотный капитал либо в наличную форму, либо в электронные платежные системы, которые не связаны с банками, То же самое следует сделать и с карточными счетами, поскольку ожидать, что в кризис банки будут выдавать без задержек наличность и тем более в валюте – это было бы слишком наивным.

- Если предполагается путешествие на длительный период, то конечно перспектива остаться без денег в кризис в чужой стране не из самых приятных. Поэтому можно также подстраховать свои платежи либо платежными системами, либо купить те же чеки American Express.

- Закрыть кредитные долги, особенно если они в валюте, ибо их, скорее всего, начнут требовать в первую очередь, а покупать валюту по «сумасшедшему курсу» под силу далеко не всякому.

- Если имеются позиции в акциях на фондовой бирже, вывести деньги из акций компаний, которые могут быть больше всего подвержены кризису, а лучше вообще выйти в «кэш».

- Если брокер надежный и проверен предыдущими кризисами, не стоит торопиться вывести с его счетов все деньги, поскольку лучшим временем покупки будет самая острая фаза кризиса, правда не факт, что именно в то время брокер и его торговая система будет работать безотказно.

- Перевести часть семейных капиталов в драгоценные металлы, но это ни в коем случае нельзя делать, когда начнется ажиотажный спрос на него, и уж тем более не покупать ювелирные украшения в бутиках.

- Если имеются счета в банках, где они лежат на депозитах, даже за границей, следует иметь в виду, что вкладчик в лучшем случае получит лишь застрахованную его часть. Поэтому лучшим решением будет снизить сумму активов до необходимого страхового уровня.

- Если имеется намерение купить недвижимость особенно для коммерческих целей, то лучше всего либо отложить сделку, либо оформить контракт с отсрочкой платежа и ни в коем случае не в сильной валюте.

- В период кризиса у инвестора, который основательно подготовился к нему, может быть следующая модель поведения на рынке:

- Самое главное – это не поддаваться панике, ни тем более азарту, что все сейчас можно купить «даром». Также не стоит слушать ни политиков, ни экспертов – оптимистов или отчаянных пессимистов, а строго придерживаться своих планов.

Основной информационный ресурс инвестора в кризис — это график актива, ибо сказать могут все что угодно, но только график даст объективную картину происходящего.

- Не покупать акции или другие активы в первые дни и недели кризиса, пусть даже они упадут на 20- или 50%. Никто не знает какое «дно» у этого кризиса, поэтому лучшей тактикой будет выждать, когда завершится острая фаза обвала на рынке. И только тогда выходить осторожно с покупками, помня о «золотом правиле инвестора»- «не ловить падающие ножи»

- Если, например, доллар вырос «до небес» и возле обменника в стоящей с ночи очереди много людей жаждущих купить быстрее доллары – это первый сигнал к тому, что эти доллары нужно быстрее продавать, и не стоит в этом вопросе медлить и жадничать. Потому как в кризис именно валюты как быстро падают, так и быстро отыгрывают свое падение.

И в заключение, следует помнить всегда, что кризис не длится вечно, и он также быстро пройдет, как начался. Поэтому нужно оперативно принимать решения о том, какие активы купить, какие продать, поскольку именно в эти периоды инвестор может реализовать то, что он «высиживал» долгими годами.

Источник

Инвестиции в кризис — что будет с вашими деньгами | 2 варианта исхода событий на примерах

Призрак коммунизма.» . (или кризиса?)

Вложения в какие активы самые выгодные? На длительной дистанции однозначно выигрывает рынок акций. На периоде в несколько десятилетий, разрыв в конечном результате от инвестиций может различаться в разы. По сравнению с вложениями в облигации или золото.

Что лучше? За 20-30 лет получить 1 миллион на акциях. Или 500 тысяч на облигациях. При инвестировании одних и тех же сумм.

Разница (и выгода) очевидна.

Но иногда фондовый рынок преподносит нам подлянку в виде серьезного обвала котировок. Названия могут быть разные: стагнация, рецессия и много других страшных и непонятных слов.

По простому, мы называем это кризис.

Инвесторы хоть и опасаются кризиса, но многие ждут его с нетерпением. Это же возможность затариться подешевевшими бумагами. И . заработать много денег.

Правда не все разделяют такой оптимизм.

Чем опасен кризис?

Кризис — замедление роста, падение экономики. Многие компании не вывозят последствий и . наступает банкротство.

Когда мы смотрим на графике мировые индексы (S&P 500, Мос. биржа, DAX) — этого ничего не видно. Есть только падение котировок. И последующий рост. Через определенное время.

К чему я это? Если вы инвестируете в отдельные компании и список бумаг в вашем портфеле недостаточно диверсифицированной, то вы в зоне повышенного риска.

Всего есть вероятность нахождения в вашем портфеле компании, которая не переживет кризис. А вы еще можете усугублять положение. Постоянно докупаясь по мере снижения котировок.

Итог — полная потеря вложенного капитала в эту компанию.

Следующий пункт — чисто математический. Процент падения не равен проценту роста.

Снизился индекс на 50%. Для возвращения к первоначальным котировкам должен произойти рост на 100%.

Упало на 60%. Должно отрасти на 150%.

Падение рынка на 80%. Нам нужен рост на 400%.

И это только для восстановления докризисного уровня.

Время на восстановление рынка. После достижения дна кризиса (и котировок на фондовом рынке) сколько времени может пройти? Год-два. Может быть 3-4. Или еще больше.

И все это время инвесторы могут находиться в минусе. Относительно докризисных значений.

Плохо или хорошо. Рассмотрит на примере двух инвесторов.

Начинающий инвестор Вася

Вася только только начал свой путь инвестора. Ему 25. Главная цель инвестирования — скопить (и приумножить) капитал. Чтобы к годам 50 (может чуть позже) иметь возможность досрочно уйти на пенсию. Начать наслаждаться жизнью и не думать о деньгах.

Инвестиционный горизонт Васи — 25-30 лет. Он ежемесячно откладывает и инвестирует в акции (фонд ETF отслеживающий индекс) определенную сумму (баксов по 100-200). И планирует делать так постоянно весь срок инвестирования.

В моменте у него скопилось (инвестировано), например 2 тысячи долларов.

Ок. Стоит ли ему бояться кризиса?

Наверное не очень.

Даже если завтра наступает обвал фондового рынка. И котировки (и вместе с тем Васины вложения) сложатся в 2 раза.

Неприятно конечно. Но .

Для Васи кризис — это возможность. Возможность купать акции по сниженным ценам. И чем глубже будет падение, тем лучше (выше дисконт). Васек будет продолжать ежемесячно инвестировать новые деньги в рынок. И в принципе может даже неплохо заработать на кризисе. Постоянно подбирая упавшие активы.

Для начинающего инвестора Васи, грядущий кризис — это подарок. Впереди еще долгий путь инвестора, исчисляемый десятилетиями. И такая распродажа ценных бумаг со скидкой, на старте его «карьеры», позволит получать повышенную отдачу в будущем. Во время восстановления рынка.

Чем больше будет длится кризис (просадка), тем выгоднее для Васи.

Опытный Семен Семенович

Другой вид инвестора — Семен Семенович. Тоже долгосрочный инвестор. Также ежемесячно вкладывает небольшие деньги с зарплаты. В покупку ETF на индекс акций. Но в отличии от Васи, на рынке уже много лет. И успел сформировать определенный капитал.

Главная цель от инвестирования:

Уйти с работы. Уехать куда-нибудь на море. Купить там домик и жить в свое удовольствие. Занимаясь любимым делом. Постепенно проедая оставшийся капитал.

На все про все Семену Семеновичу требуется $300 тысяч. Как только капитал достигнет этого уровня, жить станет хорошо. (А хорошо жить еще лучше.)

Для достижения необходимой суммы остается всего один год. Семен Семенович уже в предвкушении серьезных перемен в своей жизни. Присматривает домик для покупки. И ждет, когда же наступит «самый лучший день» в его жизни.

Но вместо этого — кризис. И обвал индекса.

Как вы думаете — будет ли он рад внезапному фондовому кризису? Когда его капитал, который он взращивал и лелеял, постоянно подпитывал новыми деньгами, на протяжении 20, а может даже 30-40 лет внезапно сократится в половину.

Наверное не очень. И новыми пополнениями дело не выправить. Ну что такое 100-200 баксов в месяц (или $1000 — 2000 в год), когда у тебя на счете уже сотни тысяч долларов. Капля в море.

Хотя с другой стороны .

Кризисы рано или поздно заканчиваются. И рынок начинает расти и . выйдет на докризисный уровень цен. Только вот когда?

На примере кризиса 2008 года .

Пик индекса был достигнут в октябре 2007 года. На докризисный уровень цены вышли только в марте 2013.

С начала падения индекс S&P 500 полностью восстановился только через 5,5 года.

Семену Семеновичу придется «немного» отсрочить выход на безбедную старость. Вместо 1 года, ему придется ждать 6,5 лет.

Обидно конечно. Но не смертельно.

Хотя смотря с какой стороны посмотреть. Если Семен Семенович подгадал выход на пенсию к преклонному возрасту (60-65 лет), то эти дополнительные годы ожидания — съедят большую часть оставшейся беззаботной жизни рантье.

Вернемся к нашим баранам . Ой, простите к инвесторам.

Васю и Семена Семеновича можно представить как одним и тем же человеком:

- Горизонт инвестирования один и тот же. Например, 25 лет.

- Ежемесячно оба вкладывают одинаковые суммы. Пусть будет $2 000 в год.

Вася — это будущий Семен Семенович через 25 лет. Который уже прошел весь путь. И отдал своих собственных 50 000 долларов. Плюс добился приумножения капитала за счет естественного роста активов до 300 тысяч.

Что происходит с капиталом (текущим и будущем) в моменты обвала и восстановления?

С математической точки зрения оба теряют 50% от капитала. Но у Вася потери всего лишь 1 тысяча долларов. А его старший собрат — обеднеет сразу на 150 тысяч долларов.

С точки зрения финальной планируемой суммы в 300 тысяч (которую еще не достиг Вася), убыток первого можно оценить всего как 0,33% от будущего капитала. А у Семена Семеновича — значение потерь практически не изменится, все те же 50% убытка.

Другие варианты обвалов на рынке

У многих инвесторов слишком короткая память. Или просто незнание истории.

«Кризис? Не страшно! Через годик другой после достижения дна, обязательно будет рост. И мы все сможем заработать. И скоро выйдем на докризисный уровень.»

Но так бывает не всегда.

Вот вам парочка примеров. Как повод задуматься.

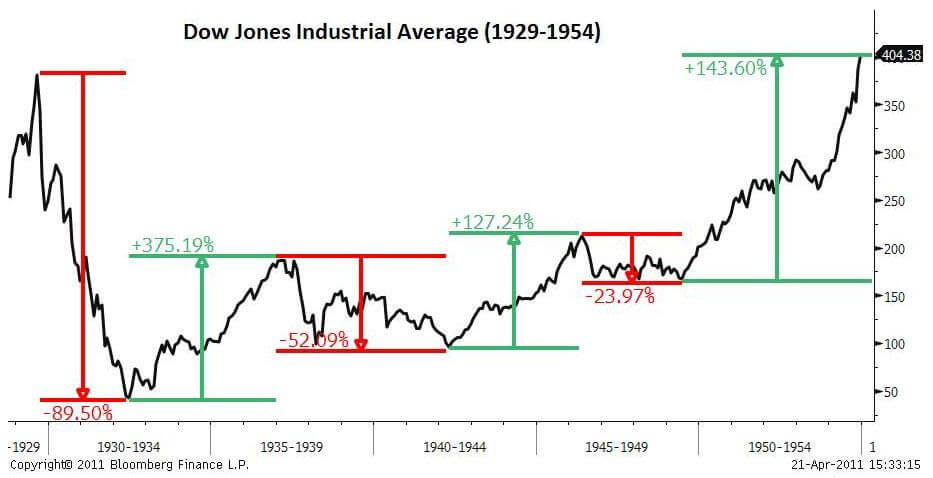

Кризис 1929 года в США

Все вы наверное слышали про Великую Депрессию в Штатах.

Приведу несколько фактов:

- Фондовый рынок достиг пика в октябре 1929 года.

- Далее наступил переломный момент. 1929 год индекс закончил в минусе. ( -17,17% ).

- 1930 год — падение продолжается. Еще минус 33% .

- 1931 год — рынок «схлопнулся» еще в 2 раза ( минус 52,6% ).

К середине 1932 году общее падение фондового рынка США от пиков 1929 — составило 90%!

Ок. Но дальше же пошло восстановление. Котировки стали повышаться.

Совершенно верно. Но .

Как вы думаете, через сколько лет индекс Dow Jones вышел на докризисный уровень?

3 года. Может быть 5 лет. Восемь? Десять.

Правильный ответ: четверть века. Именно столько потребовалось рынку времени, чтобы только дойти до котировок 1929 года.

Восстановление после кризиса 1929 года. Индекс Dow Jones.

Восстановление после кризиса 1929 года. Индекс Dow Jones.

Нашел более интересный график. Как вел себя индекс Dow в период восстановления.

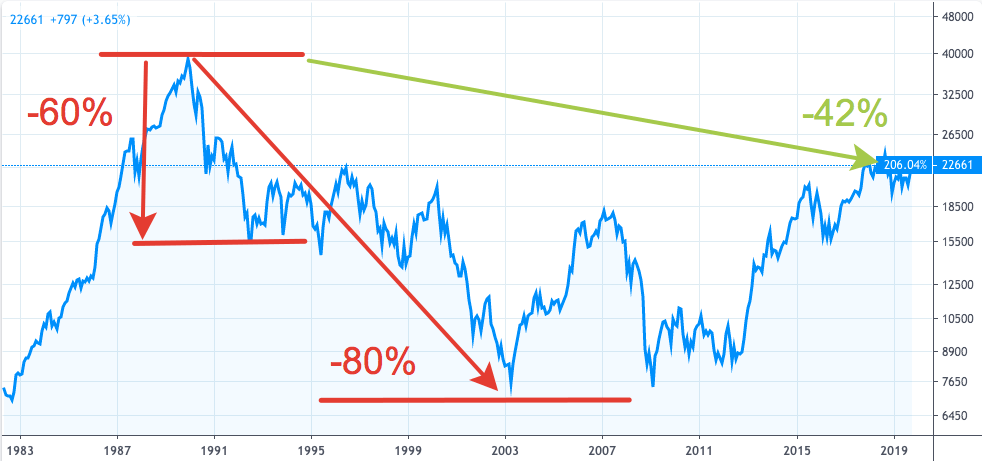

Японский кризис

Кратко. В 1989 году произошел обвал японского фондового рынка. Котировки в течение 3-х лет упали на 60%.

Дальше больше. Вернее меньше. Рынок продолжал снижаться. На протяжении более десятилетия. Еще минус 80% от пиковых значений 1989 года.

С момента обвала 1989 года в Японии прошло 30 лет. А индекс Nikkei 225 даже близко не подошел к докризисным значениям.

Инвесторы (кто вложился на пике) до сих пор в минусе на 42%.

Как вы думаете? Был бы рад наш Семен Семенович такому исходу событий? Если бы он держал японский Nikkei и планировал выход на пенсию в 1990 году.

Наверное ему уже все равно. Возможно сердечко не выдержало на протяжении долгого периода видеть, как уменьшается твой капитал. Каждый год. ((((

Прощай домик в деревне (на озере, море) и обеспеченная старость!

Японский индекс Nikkei 225

Японский индекс Nikkei 225

Россия

Кризис 2008 года. Огромное падение (-80%). Потом восстановление.

Вышли мы на докризисный уровень котировок?

Это смотря в чем мерить (а в попугаях я длиннее всего). Если рублевый индекс Московской биржи, то безусловно. Со скрипом, но в 2016 году котировки достигли пиковых значений 2008 года. На это ушло 8 лет.

Но у нас есть еще другой индекс — RTS. Использующий в базе расчета доллары.

А вот здесь засада. Мы даже еще близко не подошли к котировкам 10-ти летней давности.

Индекс РТС (курс в долларах).

Индекс РТС (курс в долларах).

Что делать инвесторам в ожидании кризиса?

«Что русскому хорошо, то немцу смерть!»

«Что новичку хорошо, не совсем выгодно состоятельному инвестору.»

Начинающие могут вообще не париться, по поводу возможного снижения цен на акции. Для них это скорее возможность. Возможность покупки акций с существенной скидкой. Плюс при последующем восстановлении рынка у них есть фора.

За счет постоянной докупки ценных бумаг, они снижают общую цену входа в рынок (стратегия усреднения).

А что делать тем, кто имеет определенные размеры портфеля, вложенного в акции?

По мере роста капитала, начинаешь задумываться не только о росте прибыли, но и сохранении уже имеющегося. Чтобы в один день (месяц, год) не лишиться львиной доли своего богатства.

Приходится искать убежище в защитных активах. Но в тоже время не хочется стоять в стороне, в моменты, когда идет всеобщий рост фондового рынка.

Поэтому о возможных последствиях нужно позаботиться заранее. Создавая портфель с различными активами. Часть которых позволяет получать прибыль на бычьем рынке. Другая дает защиту (и даже рост) в моменты падения рынка акций.

За обновлениями в этой и других статьях теперь можно следить на Telegram-канале: @vsedengy.

Источник