- Создать таблицу расходов предприятия

- Учет доходов и расходов: бухгалтерский или управленческий?

- Бюджетирование на предприятии на примере

- Бюджет компании пример Excel

- Составление БДР и БДДС пример в Excel

- Бюджетирование в программах на платформе 1С

- Таблица для ведения доходов и расходов в Excel

- Понятие доходов и расходов, и их учета

- Требования к доходам и расходам предприятия

- Что относится к доходам и расходам

- Состав доходов и расходов предприятия в бухучете

- Состав доходов и расходов предприятия с точки зрения налогообложения

- Учет доходов и расходов предприятия

- Принципы учета доходов и расходов

- Алгоритм

- Таблица для ведения доходов и расходов в Excel

- Процесс составления таблицы доходов и расходов в Excel

- Как создать сводную таблицу учета расходов и доходов в Excel

- Как заполнять таблицу учета расходов и доходов

- Вывод

Создать таблицу расходов предприятия

на 3 года — $2,90 (по цене 1 года 8 мес.)

Учет доходов и расходов: бухгалтерский или управленческий?

Любой индивидуальный предприниматель (ИП) или предприятие (ООО, ЗАО) ведет бухгалтерский и налоговый учет в соответствии с действующим законодательством. Однако, бухгалтерский учет и управленческий учет доходов и расходов — не всегда одно и то же. Для того, чтобы понять реальное соотношение доходов и расходов ИП или ООО, а также прибыль предприятия, необходимо вести подробный учет реальных доходов и расходов.

Готовая форма учета доходов и расходов ИП, ООО в Excel заменяет сложные бухгалтерские программы по ведению учета. Форма универсальна и подходит для ведения учета как ИП или ООО, так и для ведения семейного бюджета, учета текущих доходов и расходов семьи, а также планирования расходов.

Для учета и анализа и управления денежными потоками воспользуйтесь формой анализа денежных потоков (cash flow).

В форме учета доходов и расходов ИП, ООО автоматически происходит детализация доходов и расходов по анализируемым периодам:

Форма абсолютно гибкая, в нее можно вносить любые статьи доходов и статьи расходов. Например, Вы хотите считать выручку не в целом, а разбить по источникам поступления. Или считать затраты, например, на связь, не целиком, а разбить на телефонную связь и интернет. И так далее. Названия статей доходов и расходов зависят от потребностей Вашего бизнеса.

- Бесплатная пробная версия на 2 месяца, начиная с текущей даты.

- Полная версия на 1 год

- Полная версия на 3 года

- Файл содержит МАКРОСЫ, которые нужно включить для активизации управляющих кнопок.

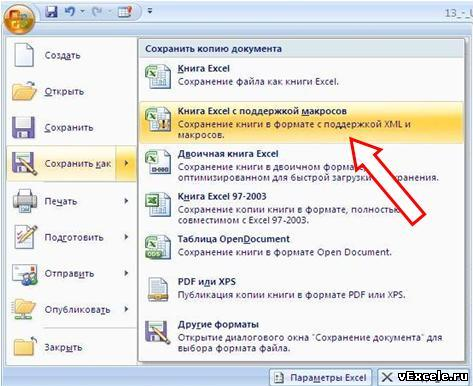

Важно! Если Вы захотите сохранить файл на Вашем компьютере, необходимо сохранить его как книгу с поддержкой макросов:

Полная версия для учета доходов и расходов в течение 1 года и более

Полная версия для учета доходов и расходов в течение 3 лет и более

Скрин-сейвы файла «Учет доходов и расходов»:

Источник

Бюджетирование на предприятии на примере

147 591 просмотров

В условиях растущей конкуренции, нестабильной экономической ситуации все большее количество компаний приходят к необходимости внедрения бюджетирования. Бюджетирование на предприятии – это процесс планирования, контроля и выполнения бюджетов в процессе управления финансами. В данной статье попробуем на примере разобрать, как составлять бюджет предприятия на примере.

Создание системы бюджетирования в компании или на предприятии обычно состоит из нескольких этапов. На первом этапе компании необходимо определиться с целями, методологией бюджетирования, определить финансовую структуру (структуру центров финансовой ответственности — ЦФО), разработать бюджетную модель (состав, структуру, виды бюджетов), утвердить положение и регламент бюджетного процесса. На втором этапе можно непосредственно приступать к планированию бюджета предприятия. Составление бюджетов предприятия при этом удобно автоматизировать на базе специального программного продукта.

Положение о бюджетировании на предприятии может содержать следующие разделы:

- Стратегические цели и задачи предприятия;

- Бюджетная модель;

- Финансовая структура компании и т. д.

На основании Положения о бюджетировании в компании необходимо разработать Регламент бюджетирования на предприятии, который может содержать следующие разделы:

- Порядок формирования функциональных и мастер бюджетов, структура соподчиненности;

- Назначение ответственных и сроков предоставления бюджетов и отчетности;

- Порядок согласования и внесения изменений;

- Контроль и анализ бюджета и т. д.

Есть несколько путей реализации готовой бюджетной модели. Самыми распространенными и относительно дешевыми способами являются:

- Бюджетирование в Excel

- Бюджетирование в программах на платформе 1С

Бюджет компании пример Excel

Бюджетирование в Excel заключается в создании форм бюджетов в формате Excel и связывании этих форм при помощи формул и макросов. Формы бюджетов, в том числе бюджета доходов и расходов, бюджета движения денежных средств могут быть различными, с укрупненными статьями или более подробные, разбиты на длительные периоды (например, годовой бюджет по кварталам) или на более короткие периоды (например, месячный бюджет по неделям) – в зависимости от потребности финансового менеджмента в компании.

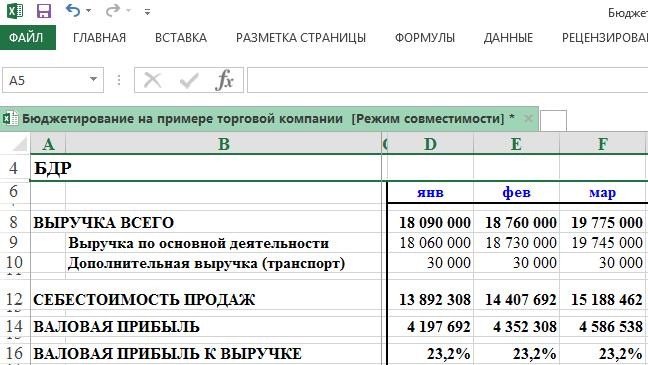

Ниже приведен Бюджет доходов и расходов (пример составления в эксель) и пример Бюджета движения денежных средств.

Рисунок 1. Бюджет доходов и расходов предприятия образец Excel.

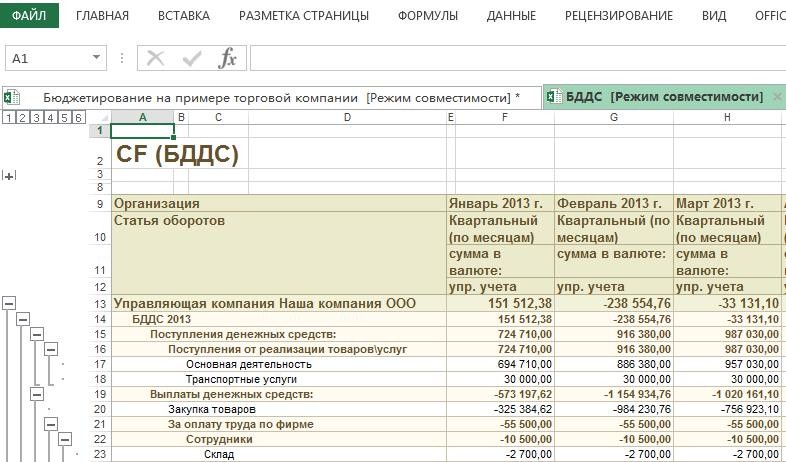

Рисунок 2. Бюджет движения денежных средств пример в Excel.

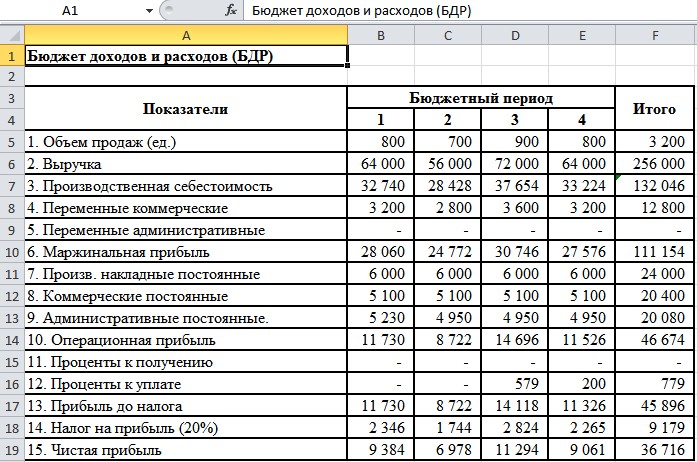

Составление БДР и БДДС пример в Excel

Процесс составления БДР и БДДС на примере в Excel может выглядеть следующим образом. Построим бюджетирование в компании или на предприятии на примере производственной компании в Excel (подробности в файлах ниже):

Рисунок 3. БДДС пример в Excel (Бюджет движения денежных средств пример в Excel).

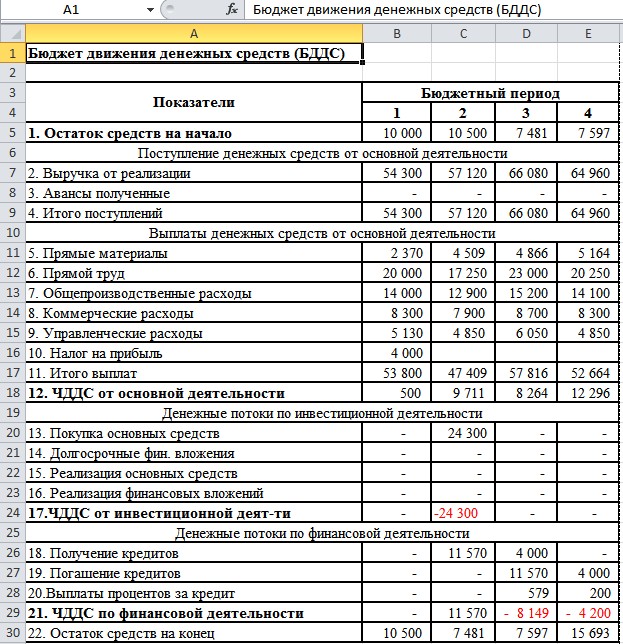

Рисунок 4. БДР пример в Excel (Бюджет доходов и расходов пример составления в Excel).

Данный пример максимально упрощен. Но даже из него видно, что бюджетирование в эксель — процесс довольно трудоемкий, так как необходимо собрать все функциональные бюджеты и прописать формулы и макросы для корректного отображения итоговых результатов. Если взять реальное предприятие, или тем более холдинговую структуру, то можно представить, насколько усложниться процесс составления бюджета в Excel.

Пример внедрения бюджетирования на базе Excel имеет множество недостатков: однопользовательский режим, отсутствие возможности согласования функциональных бюджетов, нет разграничения доступа к информации, сложность консолидации и т. д. Таким образом, бюджетирование в эксель является не оптимальным выбором для компании.

Бюджетирование в программах на платформе 1С

Автоматизация бюджетирования и управленческого учета на базе 1С, например, в системе «WA: Финансист», делает процесс бюджетирования на предприятии более эффективным по сравнению с бюджетированием в Excel.

Подсистема бюджетирования «WA: Финансист» включает в себя возможности формирования и контроля операционных и мастер бюджетов.

В решении реализованы механизмы, с помощью которых пользователи могут самостоятельно настраивать структуру бюджетов, их взаимосвязи, способы получения фактических данных и данные для расчетов. Реализованный механизм взаимодействия с внешними учетными системами дает возможность использовать внешние данные как для расчетов плановых показателей или формирования отчетов, так и для отражения фактических данных на регистрах бюджетирования.

Данная система позволяет эффективно строить бизнес-процесс бюджетирования на всех его этапах:

- разработка бюджетной модели;

- согласование бюджетов и их корректировок;

- отражение фактических данных по статьям бюджетирования;

- контроль за исполнением бюджета;

- план-факт анализ показателей с помощью развитых инструментов формирования отчетности;

- формирование решений по управлению бизнесом.

Рисунок 5. Интерфейс «WA: Финансист: Бюджетирование». Раздел Бюджетирование.

WA: Финансист «Бюджетирование» включает следующие бизнес-процессы:

- Моделирование – разработка бюджетной модели;

- Основной бюджетный процесс – регистрация плановых показателей подразделениями. Утверждение бюджетов. Корректировка планов и согласование корректировок;

- Подсистема взаимодействия с источниками данных – настройка получения данных из внешних источников (как частный случай—обращение к данным системы).

- Отчеты системы – набор аналитических отчетов.

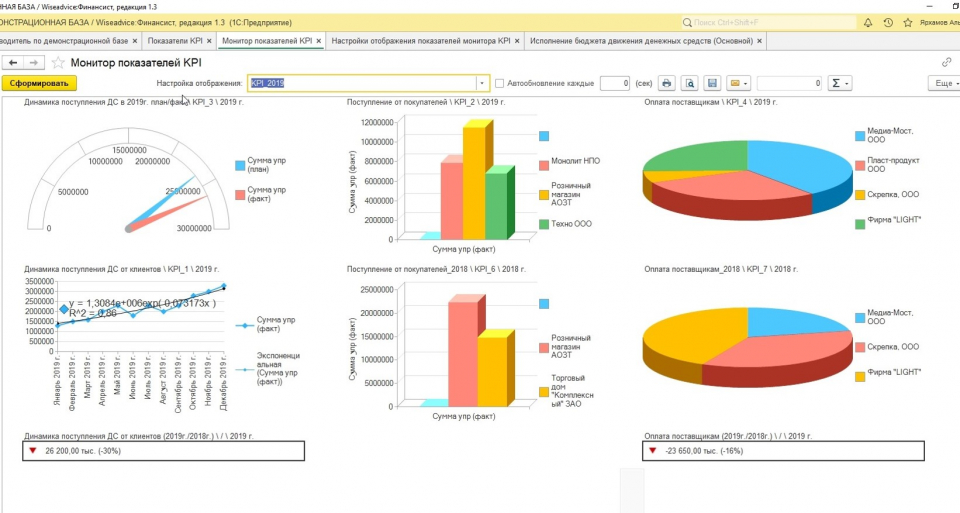

Дашборд руководителя в системе «WA: Финансист».

Ввод плановых показателей в системе производится с помощью гибкого произвольно-настраиваемого документа «Бюджет». Форма ввода бюджета (форма бюджета доходов и расходов, а также форма бюджета движения денежных средств при этом) максимально приближена к формату в Excel, что обеспечивает комфортный переход пользователя к работе с системой.

Некоторые статьи бюджета, которые зависят от другой статьи бюджета (например, поступления денежных средств от покупателей зависят от статьи дохода «Выручка») – можно планировать с помощью механизма зависимых оборотов, который в системе представлен в виде документов «Регистрация зависимостей оборотов по статьям».

При необходимости есть возможность корректировать утвержденный бюджет специальными документами «Корректировка бюджета» и отслеживать внесенные изменения в отчетах с видом «Выводить корректировки бюджета отдельно». Есть возможность настроить распределение бюджета, вести учет бюджетных заявок.

С помощью специальных документов «Учет фактических данных по бюджетам» осуществляется получение факта из внешних учетных систем, например, 1С Бухгалтерии.

Различные отчеты позволяют анализировать плановын и фактически данные, таким образом осуществляя управление бюджетированием на предприятии.

Таким образом, внедрение бюджетирования в компании в программах на платформе 1С является наиболее оптимальным с точки зрения затрат времени, денег и эффективности дальнейшей работы.

Программный модуль Бюджетирование решает все основные задачи и проблемы, писанные в статье «Бюджетирование на предприятии на примере».

Оцените качество и удобство использования системы «WA: Финансист».

Источник

Таблица для ведения доходов и расходов в Excel

Каждое предприятие обязано организовать последовательный учет доходов и расходов. Своевременная регистрация поступлений и трат помогает компании выявлять финансовые погрешности и защищает от допущения ошибок при совершении расчетных операций. На основании управленческого учета проводится анализ доходов и расходов фирмы.

Понятие доходов и расходов, и их учета

Доходами называют все поступления в натуральном и денежном выражении, которые увеличивают финансовый результат.

К расходам относят затраты фирмы на осуществление финансово-хозяйственной деятельности, а также на иные нужды. Их основным назначением считают получение прибыли.

Отличительной особенностью затрат от расходов является то, что первыми признаются совершенно все траты компании, а в состав вторых не включается выбытие активов предприятия.

Учетом доходов и расходов называют комплекс приемов и методов, направленных на сбор информации о показателях, а также на ее обработку, систематизацию и анализ.

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Требования к доходам и расходам предприятия

В целях ведения бухгалтерского учета, доходы и расходы должны отвечать следующим требованиям:

- затраты или поступления непосредственно влияют на финансовые результаты деятельности компании;

- расходы или доходы реально произведены в отчетном периоде;

- показатели можно проанализировать и оценить;

- поступления и траты выражаются в национальной валюте, а не в натуральной форме.

Таким образом, для того, чтобы признать расходы или доходы таковыми, они должны быть произведены в рублях в отчетном периоде и повлиять на увеличение или уменьшение активов предприятия.

Что относится к доходам и расходам

Классификация доходов и расходов, в зависимости от системы учета, имеет небольшие отличия. Поступления и траты с целью налогообложения делят на реализационные и внереализационные. Сюда же можно включить третью группу – не облагаемые налогом.

В бухгалтерском учете доходы и расходы делят на поступления и затраты, связанные с осуществлением основного вида деятельности компании, и прочие. Бухгалтерский учет доходов и расходов осуществляется с применением норм положения по бухгалтерскому балансу, а налоговый учет регламентируется статьей 25 НК РФ.

Состав доходов и расходов предприятия в бухучете

В бухгалтерском учете доходы и расходы предприятия делятся на две категории – от основной деятельности и прочие:

| Классификация | Доходы | Расходы |

| От основной деятельности компании | Поступления от реализации товаров и услуг | Затраты на производство и реализацию продукции |

| Иные доходы, которые связаны с непосредственной работой фирмы | Издержки на приобретение сырья и материалов | |

| – | Расходы, связанные с осуществлением работ | |

| – | Прочие затраты, направленные на функционирование деятельности компании | |

| Прочие доходы и расходы | Продажа основных средств | Взносы в резервы |

| Выплаты контрагентов за нарушение договора | Реализация основных средств | |

| Ценности, переданные компании на безвозмездной основе | Проценты по займам, кредитам, неустойка, штрафы по ним | |

| Арендная плата | Арендная плата за пользование чужим имуществом | |

| Положительная курсовая разница | Прочие затраты, не связанные с осуществлением основной деятельности предприятия. | |

| Прочие поступления, которые не связаны с основной работой фирмы | – |

Доходы принимаются к учету только в том случае, если их стоимость можно выразить в национальной валюте, а компания получает прибыль.

Состав доходов и расходов предприятия с точки зрения налогообложения

В отличие от бухгалтерского учета, в налоговом учете участвуют не все доходы и расходы. Их полный перечень содержится в НК РФ.

| Классификация доходов и расходов с целью налогообложения | Доходы | Расходы |

| Реализационные | Прибыль от продажи товаров или услуг, за вычетом НДС | Материальные издержки |

| Затраты на оплату труда | ||

| Амортизационные отчисления | ||

| Прочие издержки, перечень которых содержится в статьях 261, 262, 263, 264 НК РФ | ||

| Внереализационные | Поступления от сдачи активов в аренду | Затраты, перечисленные в статье 25 НК РФ |

| Штрафы, пени, проценты по договорам | Расходы, регламентированные статьями НК РФ 266 – 267.4 | |

| Материальные ценности, переданные на безвозмездной основе | ||

| Прочие поступления, перечень которых регламентирован статьей 25 НК РФ |

Также существуют доходы и расходы, которые не принимают участия при формировании налогооблагаемой базы:

- взносы учредителей;

- доходы по договору займа, кредита;

- активы, переданные по агентским контрактам;

- иные доходы, содержащиеся в статье 251 НК РФ, и расходы, отраженные в статье 2710 НК РФ.

Важно! Для того, чтобы уменьшить прибыль на сумму расходов, затраты должны быть подтверждены документально и иметь экономическую обоснованность.

Учет доходов и расходов предприятия

В России существует два метода учета доходов и расходов. Первый из них, называемый кассовым, характеризуется отражением финансовых операций по фактическому поступлению денежных средств. При учете поступлений и затрат методом начисления операции фиксируются в момент их совершения, независимо от внесения оплаты или получения дохода.

Принципы учета доходов и расходов

Учет доходов и расходов предприятия основывается на следующих принципах:

- Объективности. Финансовые операции фиксируются в рублях и носят объективный характер.

- Двойной записи. В бухгалтерском учете операции принято отражать одновременно в дебете и кредите.

- Начисления и соответствия. Доходы или расходы должны соответствовать друг другу и отражаться в момент их образования.

- Непрерывности. Учет поступлений и затрат ведется с момента образования фирмы до ее ликвидации.

Налоговый учет доходов и расходов характеризуется принципами обоснованности, последовательности и равномерности.

Алгоритм

В бухгалтерском учете доходы и расходы отражаются методом двойной записи. Операции фиксируются при помощи проводок. Для фиксации поступлений или затрат, связанных с основной деятельностью фирмы, применяют счет 90, который именуется «Продажи». В зависимости от конкретного типа операций, к нему могут открываться субсчета. Иные издержки и поступления учитывают на счете 91 «Прочие доходы и расходы».

С целью ведения эффективного учета, предприятия зачастую используют специальные программы. Одной из самых популярных является 1С-Предприятие. Однако небольшие компании предпочитают не приобретать дорогостоящее программное обеспечение и пользуются подручными средствами, например, стандартным Excel.

Таблица для ведения доходов и расходов в Excel

Для того, чтобы организовать ведение затрат и поступлений в Excel, необходимо составить таблицу и прописать формулы. За основу можно взять Книгу учета доходов и расходов для ООО и ИП на УСН, утвержденную на законодательном уровне.

Процесс составления таблицы доходов и расходов в Excel

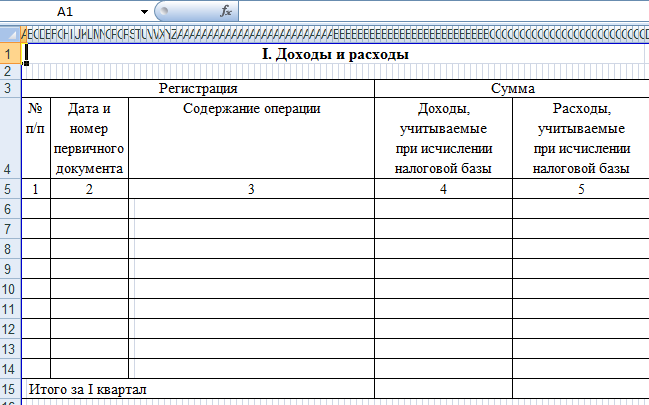

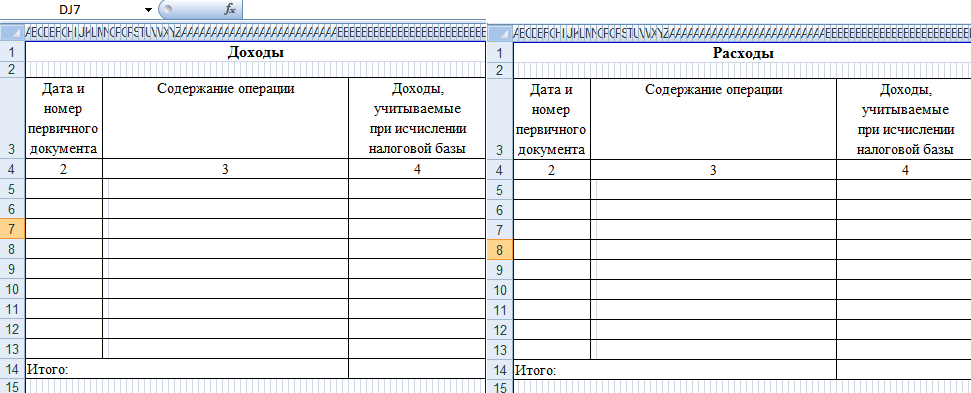

Процесс составления таблицы доходов и расходов в Excel заключается в последовательном совершении нескольких шагов. В первую очередь, необходимо определиться с формой таблицы. Можно использовать утвержденный Минфином первый раздел книги учета доходов и расходов:

Данная таблица предназначена для последовательного учета финансовых операций. В момент поступления средств или их расходования в соответствующей строке отражается дата, содержание, а сумма прописывается в столбце с одноименным названием результата (доход или расход).

Для удобства, таблицы учета доходов и расходов можно разделить. В первой отражать только те операции, которые связаны с поступлениями, а во второй – с затратами.

Если на предприятии часто совершаются схожие операции, на отдельном листе Excel рекомендуется создать справочник с их наименованиями. Это поможет сгруппировать доходы и расходы в момент формирования отчетности.

Как создать сводную таблицу учета расходов и доходов в Excel

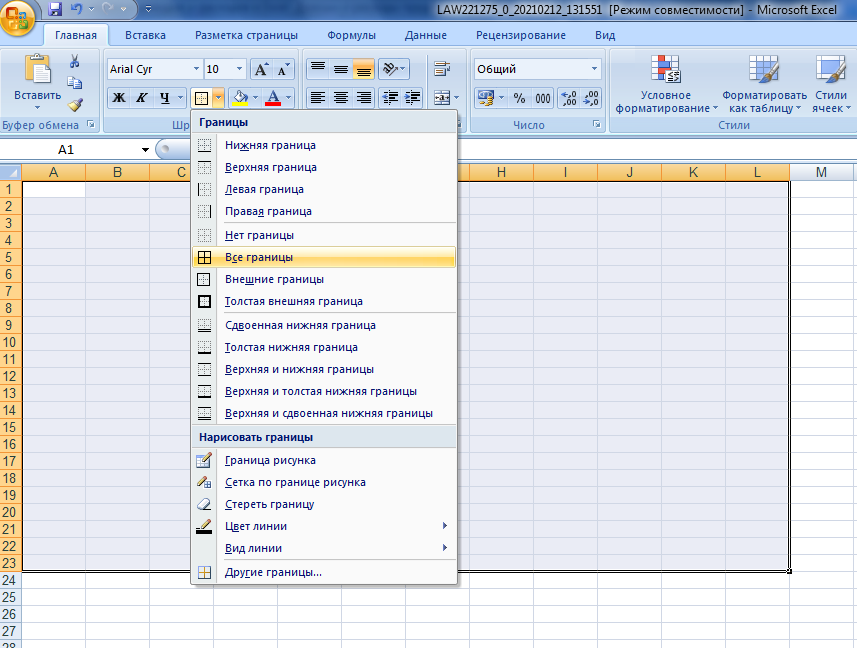

После создания таблицы первичного учета доходов и расходов предприятия, на следующем листе можно сформировать сводную ведомость. В первую очередь, запускаем программу. Выделяем область будущей таблицы. Для этого зажимаем левую кнопку мыши, выбираем нужное количество строк и столбцов, затем кликаем по значку «Границы» и нажимаем «Все границы».

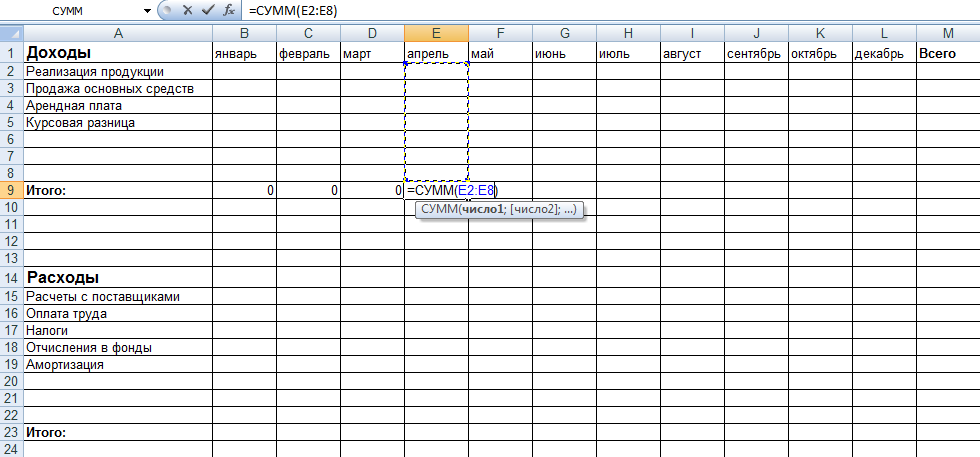

Далее, потребуется заполнить таблицу. Вводим анализируемые параметры, а столбцы называем месяцами. Последнюю строку именуют «Всего», а столбец – «Итого».

Чтобы программа сама подсчитывала итог, стоит прописать формулы. Для этого выделяем окно, где будет отражаться результат, кликаем по значку «Автосумма», выделяем область, которую нужно посчитать. Аналогичным методом производим манипуляции с другими столбцами и строками.

Как заполнять таблицу учета расходов и доходов

После правильного оформления таблицы учета расходов и доходов, достаточно вводить наименование операции и сумму. Программа сама посчитает конечный результат.

Справочник необходим для того, чтобы каждый раз не писать наименование операции. При его наличии достаточно кликнуть по полю правой кнопкой мыши и найти «Выбрать из раскрывающегося списка».

Если связать между собой информацию на разных листах Excel, при отражении операции на одной странице результат будет выводиться во всех таблицах, например, в сводной.

Вывод

Учет доходов и расходов представляет собой сложный, кропотливый процесс, требующий внимательности. Для его облегчения существует масса программ. Однако доступ к многим из них предоставляется на платной основе. Чтобы сэкономить на ведении учета, его можно организовать в Excel. Таблица поможет собрать информацию о финансовых операциях, сгруппировать ее и проанализировать.

Источник