Отчетность и уплата налогов

при регистрации в конце периода

Различные виды бухгалтерских и налоговых отчетов нужно сдавать за месяц, квартал или год. Но иногда организацию или ИП регистрируют незадолго до отчетной даты. В этом случае действуют особые правила сдачи отчетности и уплаты налогов. Как сдавать отчетность и платить налоги при регистрации в конце периода расскажем в этой статье.

Бухгалтерская отчетность при регистрации в конце периода

В общем случае бухгалтерскую отчетность нужно сдавать по итогам года. Но если коммерческая организация зарегистрирована в период с 1 октября по 31 декабря, то она может «присоединить» этот период к следующему году и отчитаться за более длительный срок (п. 3 ст. 15 закона от 06.12.2011 № 402-ФЗ).

Например, если компания создана 1 ноября 2020 года, то бухгалтерскую отчетность за 2020 год можно не сдавать. Первый отчетный период для такой компании будет «удлиненным» и продлится от 1 ноября 2020 до 31 декабря 2021. Таким образом, организация должна будет впервые отчитаться о своей деятельности в 2022 году.

Учредители могут принять решение, что компании нужно подготовить бухгалтерский отчет и за короткий период в конце года. В нашем примере – сдать в 2021 году баланс и другие необходимые бухгалтерские формы за ноябрь-декабрь 2020 года. Но по закону компания не обязана это делать.

Для бюджетных организаций ситуация обратная. «По умолчанию» у бюджетников первый отчетный период завершается в том же году, когда организация была создана, даже если речь идет о нескольких днях или неделях. «Удлинить» отчетный период при создании в конце года по аналогии с коммерческими компаниями бюджетники могут только, если это разрешает федеральный стандарт учета государственных финансов.

Кроме того, собственники коммерческой компании могут решить, что им необходима промежуточная бухгалтерская отчетность. Ее составляют ежеквартально или ежемесячно нарастающим итогом с начала года.

Также для некоторых направлений бизнеса, например, для страховых компаний, промежуточная бухгалтерская отчетность обязательна по закону.

В подобных случаях никакого объединения периодов не предусмотрено. Даже если компания создана в конце месяца или квартала, нужно сразу сдать промежуточный бухгалтерский отчет на ближайшую дату (п. 5 ст. 15 закона № 402-ФЗ).

Например, владельцы компании решили составлять ежеквартальную промежуточную отчетность и зарегистрировали юридическое лицо 15 июня. В этом случае необходимо сразу же в июле подготовить бухгалтерскую отчетность за 6 месяцев, а фактически – за две недели работы в июне.

Как сдавать налоговую отчетность и перечислять обязательные платежи при регистрации в конце периода

Для налоговой отчетности организаций или ИП на общей системе налогообложения тоже предусмотрено «удлинение» периода начисления обязательных платежей по аналогии с бухгалтерскими отчетами. В данном случае объединение периодов – это обязанность налогоплательщика, а подход зависит от вида налога.

- Для налогов с годичным периодом «удлинение» нужно применять, если организация создана (или ИП зарегистрирован) в период с 1 до 31 декабря. Например, если компания зарегистрирована 15 декабря 2020 года, то сдавать годовую декларацию и платить налог на прибыль за 2020 год не нужно. Первый налоговый период будет длиться с 15 декабря 2020 года по 31 декабря 2021 года (п. 2 ст. 55 НК РФ). Если организация платит налог на прибыль ежеквартально, то первый отчетный период для нее будет продолжаться с 15 декабря 2020 года по 31 марта 2021 года.

- Если налоговый период равен кварталу, то «присоединить» остаток предыдущего периода к следующему должны те налогоплательщики, которые зарегистрированы в последние 10 дней квартала (п. 3.1 ст. 55 НК РФ). Например, если организация создана 25 июня, то не нужно сдавать декларацию и платить НДС за 2 квартал. Первую декларацию такая компания должна будет сдать за «расширенный» 3 квартал – период с 25 июня по 30 сентября.

- Если налоговый период равен месяцу, то никаких особенностей, связанных с датой регистрации не будет. Даже если налогоплательщик зарегистрирован в последний день месяца, то он должен отчитаться и заплатить налог за этот период (п. 3.3 ст. 55 НК РФ). Это правило относится, например, к акцизам и налогу на игорный бизнес.

Перечисленные выше правила не распространяются на налогоплательщиков, которые используют налоговые спецрежимы: «упрощенку», единый сельхозналог, ЕНВД и патентную систему (п. 4 ст. 55 НК РФ).

Все юридические лица или ИП на спецрежимах должны сдавать декларации и рассчитываться по своим налогам на ближайшую отчетную дату после регистрации, вне зависимости от того, сколько времени они отработали.

Исключение здесь – патентная система, для которой вообще не предусмотрена отчетность, а налог в любом случае нужно платить до окончания периода действия патента.

Например, налоговый период для УСН – год. Даже если налогоплательщик зарегистрирован в декабре 2020 года, он все равно должен сдать годовую декларацию по «упрощенке» за 2020 год и заплатить налог на общих основаниях.

Такие же правила установлены для уплаты страховых взносов и НДФЛ (п. 3.5 ст. 55 НК РФ), а также по сдаче всей отчетности, связанной с сотрудниками.

Все работодатели должны, вне зависимости от даты регистрации, рассчитаться по « зарплатным налогам » и сдать все обязательные формы , связанные с персоналом и оплатой труда, за тот период (год, месяц и квартал), в котором они начали работать. Речь идет о расчете по страховым взносам (РСВ) и о формах 4-ФСС, 2-НДФЛ, 6-НДФЛ, СЗВ-М, СЗВ-СТАЖ.

Вывод

При регистрации в IV квартале коммерческая организация может не сдавать годовую бухгалтерскую отчетность за время с даты создания бизнеса до 31 декабря. Этот период можно «присоединить» к отчетности за следующий год. Однако собственники компании имеют право решить, что им нужна отчетность и за первый «неполный» год.

Бюджетные организации должны в общем случае сдавать отчетность за первый год работы вне зависимости от даты регистрации.

В отличие от бухгалтерской отчетности, объединение налоговых периодов – это не право, а обязанность бизнесмена.

Для налогов с годичным периодом (кроме УСН и ЕСХН) правило «присоединения» действует, если бизнес зарегистрирован после 1 декабря.

Если налоговый период равен кварталу, то объединять его со следующим нужно при регистрации налогоплательщика в последние 10 дней квартала.

Для месячного налогового периода отчитываться и платить налог за первый месяц работы необходимо в любом случае.

НДФЛ и страховые взносы необходимо платить ежемесячно вне зависимости от даты регистрации работодателя. Все отчеты по персоналу и выплатам в пользу сотрудников нужно сдавать по состоянию на ближайшую отчетную дату, даже если бизнесмен проработал всего несколько дней.

Источник

Налоговая отчётность для вновь созданной организации или ИП

1. Введение

Каждая организация и индивидуальный предприниматель являются участниками налоговых правоотношений. С какого момента начинается ответственность налогоплательщика перед фискальными органами? Какая организация считается вновь созданной и какие отчеты она должна сдать уже после первого месяца регистрации независимо от осуществления деятельности, разберем в статье.

2. Кто относится к вновь созданной организации?

В Налоговом законодательстве нет четкого определения для вновь созданной организации. Принято считать, что понятие “вновь созданной” закрепляется за организацией или ИП со дня регистрации и действует в течение полных четырех кварталов.

Ко вновь созданным применяются особые условия:

при переходе на специальные режимы. В течение 30 дней с момента регистрации они имеют право подать заявление о переходе на специальный налоговый режим: УСН, ЕНВД, ЕСХН.

расчете авансовых платежей по налогу на прибыль. На основном режиме возлагается обязанность перечислять авансовые платежи по налогу на прибыль, но первый авансовый платеж осуществляется по истечении квартала с момента регистрации;

формировании отчета о среднесписочной численности. ИИ и организации, только что прошедшие регистрацию, должны подать отчет о ССЧ не позднее 20 числа месяца, следующего за месяцем регистрации;

сдаче налоговой отчетности. В случае, если организация или была зарегистрирована с 1 по 31 декабря — первым налоговым периодом для организации считается период со дня регистрации по 31 декабря следующего года.Однако это не касается тех налогов, у которых налоговый период составляет месяц или квартал.

3. Список отчётности для вновь созданной организации со сроком сдачи

Срочные отчеты для вновь созданных организаций и ИП, о которых нельзя забыть:

ИП на ОСНО обязан в течение 5 рабочих дней по истечении первого месяца, в котором он получил доход, отчитаться по форме 4-НДФЛ. Это нужно для расчета авансовых платежей.

ИП и ООО на любых налоговых режимах (кроме патента) обязательно должны подать сведения о среднесписочной численности не позднее 20 числа месяца, следующего за месяцем регистрации.

ИП и ООО на любых налоговых режимах (кроме патента) обязательно должны подать СЗВ-М по окончании первого месяца после регистрации. Например, ООО зарегистрирована 5 июля 2018 года. За июль СЗВ-М должна быть подана до 15 августа.

Полный список отчетности регламентируется организационно-правовой формой организации,выбранным налоговым режимом, а также наличием трудовых договоров с сотрудниками.

Для организаций на ОСНО:

Декларация по налогу на прибыль

До 15 числа месяца, следующего за отчетным. Следует помнить, что если последний день сдачи отчета выпадает на выходной, то срок переносится на следующий рабочий день. Например, за март — до 16 апреля, за июнь — до 16 июля, за август до 17 сентября, за ноябрь — до 17 декабря

Для специальных режимов:

Если организация на упрощенном режиме, она подает декларацию по УСН вместо декларации по налогу на прибыль, НДС и по налогу на имущество, так как от этих налогов она освобождена.

Декларация по УСН подается один раз в год до 30 апреля 2019 года. А вот авансовые платежи нужно уплачивать до 25 числа следующего за отчетным месяца.

Если организация на вмененке, то, декларации она должна сдавать:

| ЕНВД | 1 квартал | до 20 апреля |

| 2 квартал | до 20 июля | |

| 3 квартал | до 22 октября | |

| за год | до 21 января 2019 года |

При наличии сотрудников, организации на специальных режимах подают тот же перечень зарплатных отчетов:

| Декларация 2-НДФЛ | за год | до 1 апреля 2019 года |

| Отчёт 6-НДФЛ | 1 квартал | до 3 мая |

| 2 квартал | до 31 июля | |

| 3 квартал | до 31 октября | |

| за год | до 1 апреля 2019 года | |

| Единый расчёт по страховым взносам | 1 квартал | до 3 мая |

| 2 квартал | до 30 июля | |

| 3 квартал | до 30 октября | |

| за год | до 30 января 2019 года | |

| Сведения о ССЧ | за год | до 21 января 2019 года |

| Бухгалтерская отчётность | за год | до 1 апреля 2019 года |

| СЗВ-М | ежемесячно | До 15 числа месяца, следующего за отчетным. Следует помнить, что если последний день сдачи отчета выпадает на выходной, то срок переносится на следующий рабочий день. Например, за март — до 16 апреля, за июнь — до 16 июля, за август до 17 сентября, за ноябрь — до 17 декабря |

| СЗВ-Стаж | за год | до 1 марта 2019 года |

| Подтверждение основного вида деятельности в ФСС | за год | до 15 апреля 2019 года |

| Декларация по страховым взносам на травматизм 4-ФСС | 1 квартал | до 25 апреля в электронном виде, до 20 апреля на бумаге |

| 2 квартал | до 25 июля в электронном виде, до 20 июля на бумаге | |

| 3 квартал | до 25 октября в электронном виде, до 20 октября на бумаге | |

| за год | до 25 января 2019 года в электронном виде, до 21 января 2019 года на бумаге |

При наличии объектов налогообложения:

| Декларация по налогу на транспорт | за год | до 1 февраля 2019 года |

| Декларация по земельному налогу | за год | до 1 февраля 2019 года |

4. Деятельность не велась — какие отчеты нужно сдать все равно?

В том случае, если деятельность не велась, организации и ИП на ОСНО вправе подать упрощенную декларацию, объединяющую отчетность по НДС и налогу на прибыль:

| Единая упрощенная декларация | 1 квартал | до 20 апреля |

| 2 квартал | до 20 июля | |

| 3 квартал | до 22 октября | |

| за год | до 21 января 2019 года |

На ЕНВД нулевой отчетности не бывает, поэтому даже при отсутствии деятельности, налог придется заплатить, и декларации подать.

Упрощенцы отправляют свою декларацию с нулевыми показателями.

Если выплат сотрудникам не было, то сдавать расчет по страховым взносам нет необходимости. Но, налоговые органы будут их принимать, если налогоплательщики все-таки заходят сдать этот отчет. А вот нулевую 4-ФСС для организаций нужно сдать.

Декларации 2-НДФЛ и 6-НДФЛ не сдаются, если не было никаких начислений и выплат сотрудникам.

ИП, ненанимавшие сотрудников, не сдают 4-ФСС, РСВ и СЗВ-М.

5. Как сдать отчетность при помощи 1С?

Чтобы сдать отчетность с помощью программы 1С, необходимо подключить услугу “1С — Отчетность”. Она платная, стоимость зависит от региона. Срок оплаты у разных провайдеров Узнать тарифы можно на сайте 1С. Подключает к услуге провайдер программного обеспечения 1С. Компания 1Office.Pro также осуществляет подключение к “1С Отчетность”.

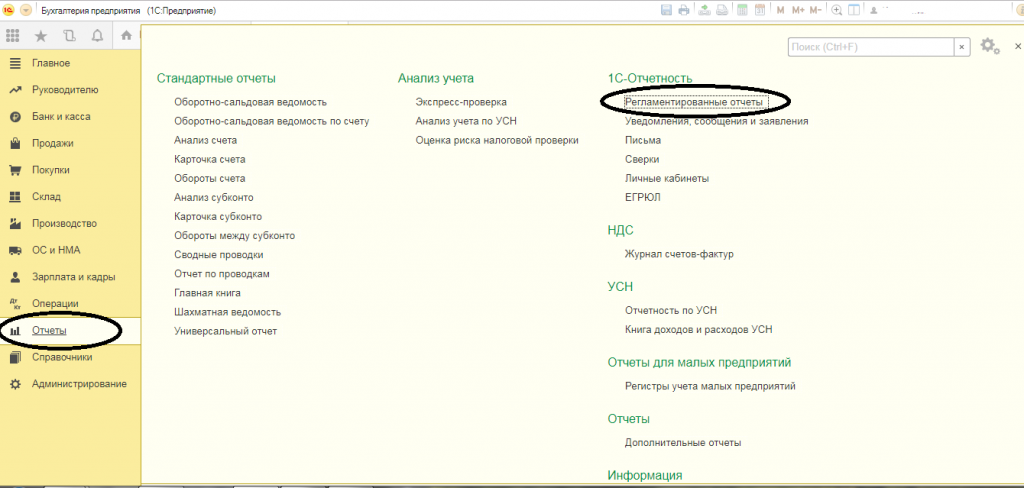

Чтобы осуществить подключение к услуге, необходимо отправить провайдеру заявление на подключение с помощью встроенного помощника. Для этого необходимо перейти из пункта бокового меню “Отчеты” в подраздел “1С-Отчетность”, далее открыть “Регламентированные отчеты”:

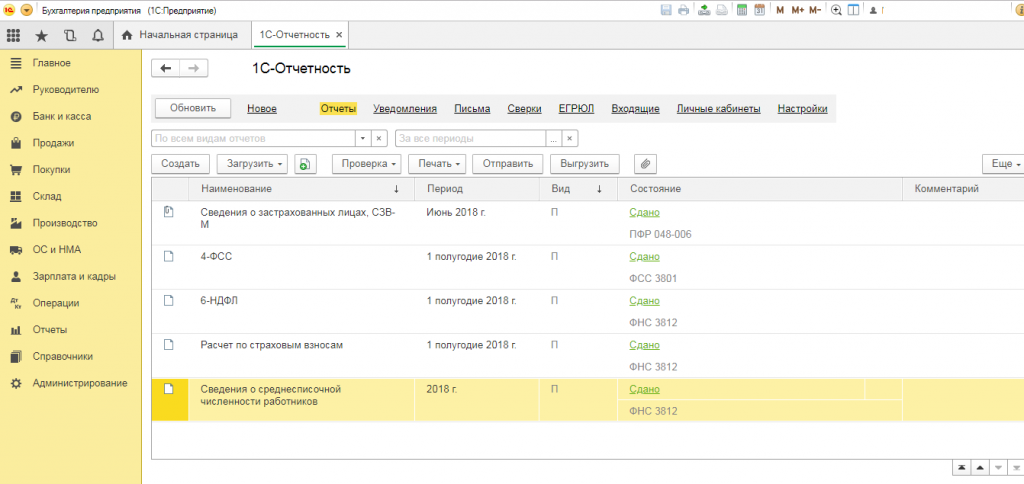

Откроется меню 1С-Отчетности:

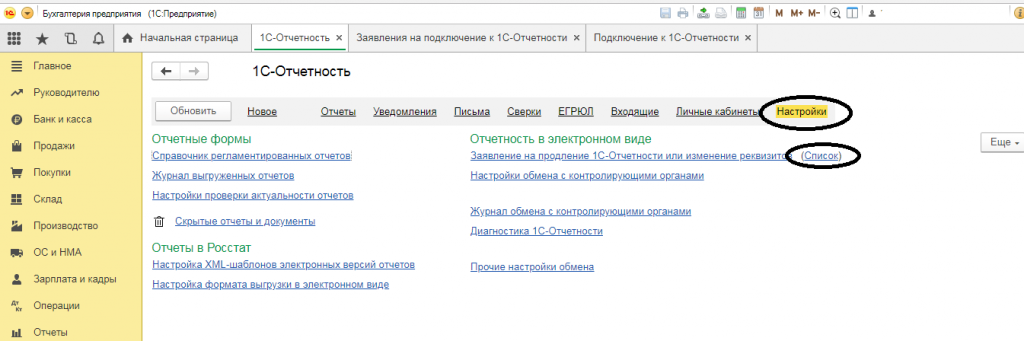

В списке выбрать “Настройки”, в подразделе “Отчетность в электронном виде” выбрать “Список”:

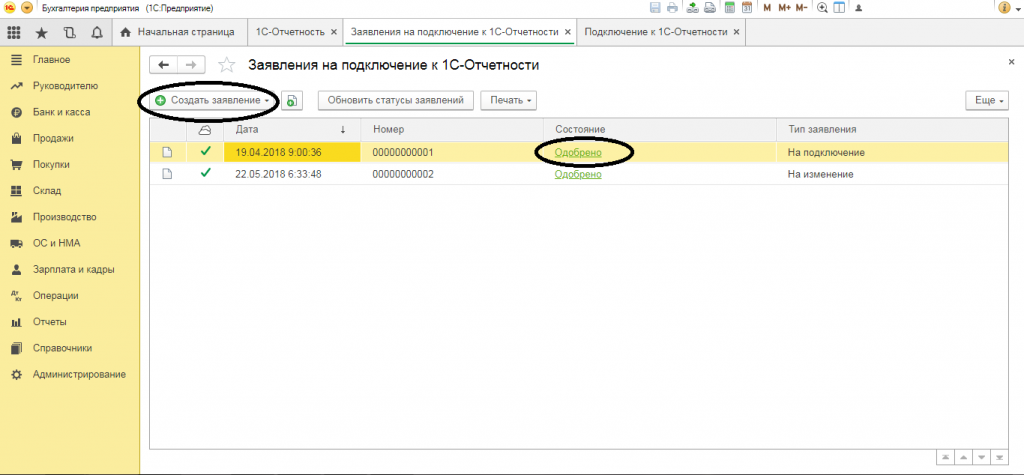

Далее нужно следовать инструкциям помощника и последовательно заполнить заявление, после чего отправить его провайдеру. Отслеживать состояние можно из этого же диалогового окна — статус “Одобрено” означает, что заявление принято, обработано и 1С Бухгалтерия подключена к 1С-Отчетности.

После подключения, можно создавать отчеты и отправлять их в электронном виде по ТКС (телекоммуникационным каналам связи) прямо в фискальные органы — ИФНС, ПФР, ФСС, Росстат.

Источник