- Бизнес-план инновационного проекта: структура и особенности

- Что такое бизнес-план инновационного проекта

- Цели и задачи составления

- Структура бизнес плана

- Особенности разработки бизнес плана инновационного проекта

- Приступаем к инновациям: правила бизнес-планирования

- Сущность и виды инноваций

- Проекты как инструмент планирования

- Виды бизнес-планов

- Структура бизнес-плана инновационного проекта

- Вступление

- Общее описание инвестора и его продукции

- Производственное и маркетинговое планирование

- Финансовое планирование

- Эффективно о бизнесе. Бизнес-планирование: Видео

- Особенности бизнес-плана инновационного проекта

- Деловое поле инновационного инвестирования. Бизнес-план как современная форма представления инвестиционного проекта. Алгоритм составления бизнес-плана. Особенности содержания бизнес-плана инновационного проекта. Механизм контроля реализации бизнес-плана.

- Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Бизнес-план инновационного проекта: структура и особенности

Если у вас родилась инновационная идея, её необходимо оформить соответствующим образом. Конечно, если это не просто фантазия, а действительно новшество, которое будет востребовано на рынке, а значит, принесёт прибыль. Это может быть открытие нового бизнеса или внедрение чего-то на уже действующем производстве. Но и в том, и в другом случае потребуется составление бизнес плана.

Что такое бизнес-план инновационного проекта

Чтобы начать любое дело, нужен проект. Документ, в котором он будет описан со всех сторон – это и есть бизнес план. Здесь коротко излагаются все моменты: от назначения инновации до финансового обоснования её внедрения и рисков, которые возможны при реализации. Такой документ необходим всем заинтересованным лицам и, прежде всего, тем, кто задумал внедрение инновации. Он позволяет понять, насколько это целесообразно.

Цели и задачи составления

Бизнес план – прогнозируемая модель, это ещё не конкретика. Но без него невозможно оценить плюсы и минусы проекта.

Главная цель документа – обосновать со всех сторон те перспективы, которые задуманы авторами.

Для этого необходимо решить такие задачи:

- изучить рынок сбыта, относящегося к той продукции, которую планируется выпускать;

- проанализировать предстоящие затраты;

- определить потенциальную доходность бизнеса;

- изучить возможные трудности на пути реализации.

Благодаря проведению такой работы станет понятно, стоит ли вкладывать средства в задуманный бизнес. Кроме того, если план одобрят, по нему можно легко выработать программу конкретных действий для внедрения проекта.

A post shared by МАРИНА МИНИЯРОВА (@marina_miniyarova) on Apr 22, 2019 at 2:56am PDT

Структура бизнес плана

Этот документ не регламентируется законодательно. Каждый разработчик подходит к его составлению так, как считает нужным, учитывая нюансы проекта. Однако есть разделы, без которых обойтись невозможно:

- Резюме.

Здесь нужно кратко осветить всё, что будет описано в документе. Этот раздел сразу знакомит с проектом – его целью, продуктом, сроками осуществления, затратами и эффективностью, областью использования результатов. Поскольку в нём указываются итоги остальных разделов, он составляется в последнюю очередь. - Команда проекта.

Если это новый бизнес, необходимо указать, кто инициатор создания, кто входит в команду по организации. Если это действующая фирма или предприятие, о них даются полные сведения. Важно подчеркнуть, чего фирма уже достигла, какие существуют перспективы. Обязательно дать сведения о финансовом состоянии предприятия. Если это акционерное общество, указать данные по акциям, контрольному пакету. - Объект проекта – продукция.

Это могут быть инновационные товары или услуги, которые необходимо описать. Указывается полная информация, чтобы можно было визуально представить продукт и понять его назначение. Для этого подойдут фотографии, модели или опытный образец. Также приводятся данные о круге потребителей продукта, прогнозируемом спросе, ценовой политике. - Рынок сбыта и маркетинговая стратегия.

Здесь отражаются результаты анализа рынка, на котором будет происходить сбыт предлагаемой продукции. Обязательно указываются данные о конкурентах, чтобы понять, каким образом можно их обойти, какие преимущества есть у предприятия, разработавшего новый проект. Для этого даётся план маркетинга, то есть информация о том, как предстоит решать вопросы, связанные с распространением и продвижением товара или услуги. - О производственном процессе.

Главная часть этого раздела – описание технологии производства. В нём также указываются все имеющиеся мощности и то, что потребуется приобрести. Даётся информация о трудовых ресурсах, квалификации персонала, системе снабжения на предприятии, уровне брака. - Организационный план.

В первую очередь здесь указывается уже имеющаяся структура организации на предприятии. Её можно преподнести в виде схемы, где простроены взаимосвязи между всеми звеньями. К ней дается расшифровка о выполняемых обязанностях, степени согласованности между работниками. При наличии вакантных позиций о них нужно сообщить. Если бизнес только планируется создать, даётся предполагаемая схема. Вторая часть раздела – конкретный план по внедрению нового проекта. Здесь проставляются точные даты реализации в каждом пункте. - Финансовый план.

В этом разделе указываются прогнозные данные по расходам и доходам нового проекта. Соответственно, выводится баланс, показывающий эффективность инновации. Должна быть предоставлена информация о себестоимости продукта, затратах на его реализацию, рентабельности проекта. - План по инвестициям.

Данный раздел нужен в том случае, если планируется привлекать инвесторов. Здесь необходимо подробно расписать, какие суммы потребуется вложить, и куда деньги будут направлены. Также указывается процент прибыли, установленный инвестору. - Риски и их устранение.

Чтобы инвестору было понятно, насколько он рискует, вложив деньги в проект, анализируются все моменты, которые этому могут способствовать. В разделе приводится оценка рисков и способы их устранения. Степень риска снижает страхование бизнеса.

Особенности разработки бизнес плана инновационного проекта

Бизнес план – документ, который составляется для прогнозирования любой деятельности. Инновационный проект отличается особенностями. Ведь это нечто, что ещё никогда не внедрялось.

Поэтому разработка отдельных разделов документа специфична. Например, если у проекта уже имеется потенциальный инвестор, нужно знать его требования и учесть при составлении документа.

Также разработчику необходимо соблюдать коммерческую тайну, чтобы конкуренты не перехватили идею бизнеса.

Он должен владеть всей информацией о новом продукте, чтобы преподнести его в самом выгодном свете. Поскольку продукт инновационный, он проходил этап работ по исследованию, участвовал в экспериментах. Это отражается в разделе о производственном процессе. Существуют и другие особенности, но главное, чтобы сам инновационный проект был полезным. В этом случае он принесёт прибыль, что покажут цифры, отраженные в бизнес плане.

Источник

Приступаем к инновациям: правила бизнес-планирования

Бизнес-планирование инновационных проектов – это разработка программы создания и выведения на рынок инновационного продукта. Осуществляется для резкого повышения эффективности производства на основе использования достижений науки и техники.

Сущность и виды инноваций

Инновация (обновление) – использованное новшество, доказавшее своё преимущество по сравнению с действующими способами ведения хозяйственной деятельности.

Возникает в результате интеллектуального творчества человека и выражается в появлении новых продуктов, услуг, процессов производства, признанных рынком. Слово произошло от novatio (латинск.), и стало применяться научными исследователями в конце XIX в.

Принято различать виды инновации в различных сферах – технологии, социальных процессах, появлении новых продуктов, совершенствовании менеджмента, маркетинге.

Нередко каждый из видов инноваций взаимосвязан с другими. Появление новых продуктов зачастую основано на возникновении новых технологий. Технологические и продуктовые изменения в производстве требуют новых методов управления им – более совершенного менеджмента.

Проекты как инструмент планирования

Инновационный проект – настолько сложно явление, что до сих пор отсутствует его общепризнанное определение. Как правило, в него включают общность взаимообусловленных мер по созданию новой продукции и технологии. Некоторые отождествляют инновации с созданием системы действий по обеспечению конкурентоспособности производства.

В любом случае, какой бы ни была формулировка, на классификацию видов инновационных проектов это никак не повлияет. В зависимости от критериев классификации принято выделять разные их виды.

Скажем, по признаку «тип инновации» они могут быть разделены на следующие виды: новый продукт, новая технология производства, новый рынок, новый источник сырья. Разновидность проекта определяет специфические методы и формы его планирования.

Содержание проекта определяется особенностями инвестиционной деятельности, ради которой он создан. В любом случае, он включает комплекс работ, имеющие взаимоувязанные сроки и цели, а также результаты выполнения, ограниченные определёнными ресурсами, составом исполнителей. Представляет собой комплекс организационных, производственных, технологических, коммерческих и прочих действий, обеспечивающих выполнение проекта в целом.

Виды бизнес-планов

В инновационный бизнес-проект в качестве заключительного этапа входит разработка бизнес-плана. Они, в соответствии с их классификацией, применяются везде, где осуществляются инвестиции, в том числе и в инновациях.

Основным назначением бизнес-плана является привлечение инвестиций конкретного лица к осуществлению определенного инновационного проекта.

Разновидности бизнес-планов определяются особенностями материальной или социальной среды, на изменение которых направлено планирование.

Существуют различные их виды в зависимости от особенностей проектов и субъектов инноваций.

Участники международных рынков финансовых инвестиций руководствуются различными общепризнанными стандартами и методиками формирования бизнес-планов. Это могут быть, в частности, методика UNIDO (United Nations Industrial Development Organization), либо BFM, или же Европейского банка реконструкции и развития. Однако в любом из них за основу берется типовая ключевая информация: касательно сущности проекта, его целей и задач, маркетинговой составляющей, финансового обеспечения.

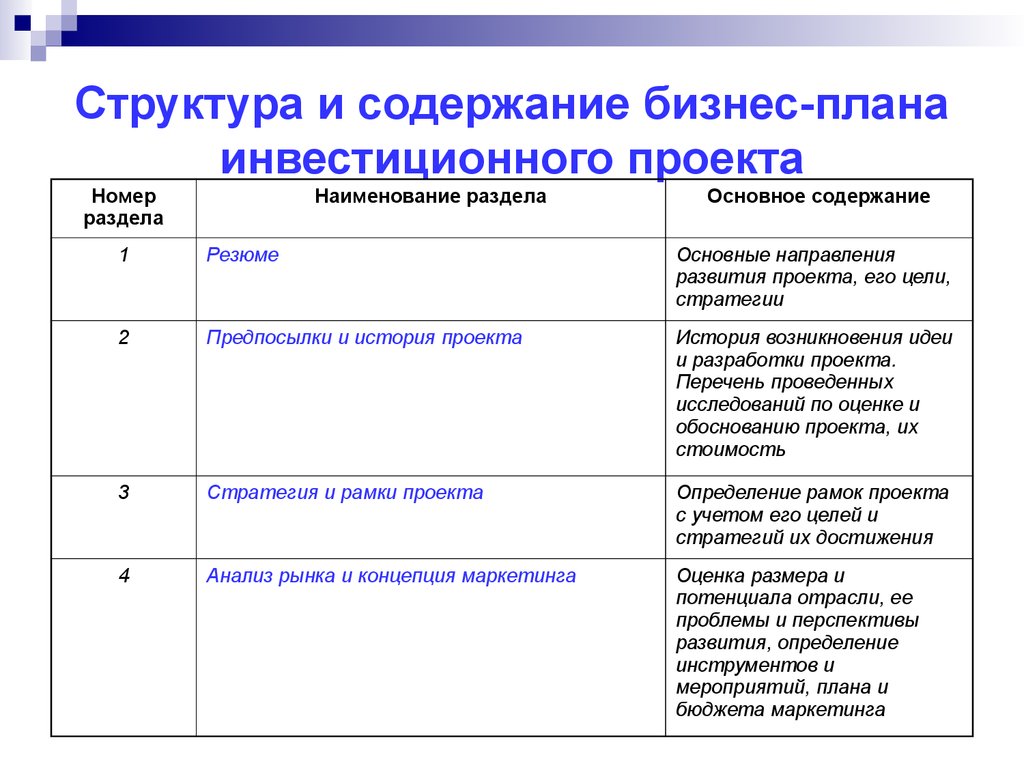

Структура бизнес-плана инновационного проекта

Любой план начинается с преамбулы. В ней даётся характеристика инвестора, оценивается потенциал, а также внутренняя и внешняя среда бизнеса. Состав документа не регламентируется нормативными требованиями. Величина и содержание определяется только лишь особенностями инвестора, которому предстоит осуществлять инновационный проект.

Вступление

Вступление не превышает десяти страниц. В нём содержится главное, что должно привлечь потенциального инвестора:

- даётся оценка основным преимуществам проекта;

- формулируется основная цель проекта;

- даётся перечень конкретных задач;

- приводится перечень основных ожидаемых результатов.

Общее описание инвестора и его продукции

В этой части описываются общая характеристика достигнутых показателей деятельности инвестора, описываются виды его товаров либо услуг, а также идёт речь о рынках сбыта товаров (услуг). Характеризуются возможные приоритетные направления всех видов деятельности инвестора. По каждому из них формулируется цель и стратегия её достижения.

Даётся перечень всех производимых товаров и услуг. Эта часть заканчивается изложением соображений о возможностях обновления номенклатуры благодаря реализации проекта инновации. Описываются текущие и потенциальные потребности, удовлетворяемые выпуском новой номенклатуры.

Раздел о рынках сбыта товаров, производимых благодаря инновации, необходим для оценки возможностей потреблять новый товар. Рассматривается перечень и тип рынков, где присутствует либо будет присутствовать инвестор. Особое внимание уделяется наиболее важным сегментам рынков. Рассматривается возможная реакция рынков на изменение предложения к удовлетворению новых потребностей.

Производственное и маркетинговое планирование

План производства относится к одному из важнейших разделов бизнес-планирования. Предназначается для раскрытия основных производственных показателей, потенциальных объёмов производства продукции. Характеризуются значения переменных, а также постоянных издержек. Раскрывается план по персоналу, эффективность использования основных фондов. Его назначение в том, чтоб указать возможные проблемные и узкие места производства.

Маркетинговый план применяется для демонстрации мер по совершенствованию стратегии и тактики инвестора на рынке. Он направлен на выработку оптимальной стратегии инвестора относительно внешних партнёров и конкурентов. В юридическом плане предусматриваются изменения статуса хозяйствования в связи с выполнением программы инновации.

Финансовое планирование

Осуществляется посредством разработки финансового плана и стратегии финансирования. При финансовом планировании оценивается движение денежных средств во взаимосвязи с материальными и вещественными элементами производства. Его целью является оценка перспективной платежеспособности предприятия.

Решением задач финансового планирования предусматривается формирование источников финансовых ресурсов в необходимых объёмах. Выясняются также возможности выполнения предприятием обязательств перед бюджетом. Разработка финансового плана является обязательным элементом создания проекта бизнес-инновации.

Разработкой стратегии финансирования решается задача обеспечения средствами, достаточными для исполнения и реализации инвестиционной программы. Они формируются, как правило, из:

- собственных средств

- кредитов банковских учреждений

- заёмных привлечённых средств от партнёров

- вложений акционеров в уставный фонд предприятия.

Эффективно о бизнесе. Бизнес-планирование: Видео

Источник

Особенности бизнес-плана инновационного проекта

Деловое поле инновационного инвестирования. Бизнес-план как современная форма представления инвестиционного проекта. Алгоритм составления бизнес-плана. Особенности содержания бизнес-плана инновационного проекта. Механизм контроля реализации бизнес-плана.

| Рубрика | Менеджмент и трудовые отношения |

| Вид | курсовая работа |

| Язык | русский |

| Дата добавления | 17.04.2006 |

| Размер файла | 44,0 K |

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

1. Деловое поле инновационного инвестирования…………………..4

2. Бизнес-план как современная форма представления инвестиционного проекта…………………………………………………..6

3. Требования к бизнес-плану инновационного венчура…………..10

4. Алгоритм составления бизнес-плана……………………………..12

5. Особенности содержания бизнес-плана инновационного проекта………………………………………………………………………..15

6. Механизм контроля реализации бизнес-плана………………….35

После того, как руководителем инвестиционного инновационного проекта получены все необходимые результаты исследований и научно-технических разработок, предшествующих принятию инвестиционного решения, а также ознакомились с объемом работ, связанных с формированием концепции и ее структуризацией, возникает необходимость в итоговом, максимально компактном документе, который позволит владельцам проекта не только принять обоснованное решение, но и указать, что и когда нужно сделать, чтобы оправдались ожидания относительно эффективности проекта.

В этих целях составляется бизнес-план, являющийся общепризнанной международной формой представления инвестиционного проекта. От правильности составления этого документа зависит, получит ли проект одобрение и его жизнеспособность.

Составление бизнес-плана заставляет вновь вернуться к вопросам: так ли уж хороша идея; на кого рассчитан новый продукт (услуга); найдет ли этот продукт (услуга) своего покупателя; с кем придется конкурировать?

Для среднесрочных и долгосрочных проектов разработка бизнес-плана — центральный этап в инвестиционном планировании. Главным его содержанием являются формирование основных компонентов бизнес-проекта и подготовка его к реализации.

Основное содержание этого этапа:

Ш развитие концепции и дальнейшая разработка основного содержания бизнес-проекта (ресурсы — ограничения —результат);

Ш установление деловых контактов и углубление изучения целей участников;

Ш структурное планирование (определение рисков и бюджета, составление календарных планов);

Ш организация и проведение торгов, заключение контрактов с основными исполнителями;

Ш получение одобрения на продолжение работ.

Для краткосрочных, небольших по масштабу или локальных бизнес-проектов, не требующих значительных затрат и весьма непродолжительных по срокам реализации, бизнес-план — это начальный этап делового планирования. В нем совмещаются все этапы и работы, выполняемые в предынвестиционной фазе.

Для разработки стратегии развития крупного предприятия составляется корпоративный (глобальный) бизнес-план.

В бизнес-плане оценивается перспективная ситуация как внутри предприятия, так и вне его.

Чтобы привлечь к себе потенциального инвестора фирме-разработчику требуется грамотно составить бизнес-план инновационного мероприятия. Это необходимо, чтобы заинтересовать инвесторов в преимуществе вложения денег именно в этот, а ни в какой другой проект, показать им целесообразность, выгодность такого решения. Без вышеуказанного документа идея вложения средств (пусть, даже с первого взгляда привлекательный инновационный проект из оптимально разработанного портфеля инноваций по предприятию) может показаться вашему инвестору абсурдной, если не смешной.

Данная работа посвящена основным особенностям и важным замечаниям при составлении финансового бизнес-плана, способного привлечь потенциального инвестора.

1. Деловое поле инновационного инвестирования.

При подготовке бизнес-плана необходимо решить: какую цель (цели) вы преследуете этой разработкой, постараться ее сформулировать в письменной форме. Цели разработки могут быть, например, такими:

Ш уяснить себе степень реальности достижения обозначенных результатов в завершенном проекте или техническом решении;

Ш убедить коллегу в реальности достижения определенных качественных или количественных показателей предлагаемого бизнес-проекта;

Ш подготовить общественное мнение к акционированию предприятия по предлагаемой схеме, которую автор считает оптимальной;

Ш доказать определенному кругу лиц целесообразность перестройки работы и организации существующего или создания нового предприятия;

Ш для привлечения внимания и усиления заинтересованности потенциального инвестора.

Венчурные предприятия, выпускающие продукцию при повышенном риске, прежде всего систематически работают над бизнес-планами освоения новых видов продукции, перехода на новые технологии и т.п.

Если предприятие, наметив значительный рост производства вновь осваиваемых или традиционных продуктов, не имеет для этого достаточно собственных мощностей, то оно может пойти либо путем привлечения капитальных вложений для создания новых мощностей, либо путем поиска партнеров, которым оно передаст изготовление определенных узлов, деталей, выполнение технологических процессов, а также разрабатывает соответствующий бизнес-план. Это, как правило, обеспечивает ускоренное решение задач и требует меньших средств. В данном случае уже на стадии разработки бизнес-плана определяют требования к будущему производству.

В бизнес-плане оценивается перспективная ситуация как внутри предприятия, так и вне его.

Помогает бизнес-план крупным предприятиям, которые собираются расширить дело, купив акции существующего предприятия или создав новую организационно-правовую структуру.

Многие инвесторы хотят получить одно- или двухстраничное краткое содержание бизнес-плана, что позволяет им увидеть важные особенности и преимущества проекта. Такой документ называется бизнес-предложением. Он используется при переговорах с возможными инвесторами и будущими партнерами, при приглашении ключевых сотрудников и подписании контрактов с персоналом предприятия. Он не только является внутренним документом предприятия, но и используется при установлении внешних контактов. Поэтому существуют определенные требования к его форме и структуре.

Бизнес-план используется при обосновании мероприятий по совершенствованию и развитию организационной и производственной структуры предприятия.

Следует отметить, что бизнес-план помогает координировать деятельность партнерских предприятий, организовывать совместное планирование развития предприятий, связанных с кооперированием и изготовлением одного или взаимодополняющих продуктов.

Наиболее активно бизнес-план используется при поиске кредиторов, инвесторов и других партнеров по осуществлению проекта.

2. Бизнес-план как современная форма представления инвестиционного проекта.

Едва ли не каждая российская компания хотя бы раз занималась составлением бизнес-плана. В подавляющем большинстве случаев к этому вынуждает желание привлечь внешние (как правило, иностранные) инвестиции на осуществление новых деловых проектов. Характерно, что в подавляющем большинстве случаев такие попытки безуспешны. И пора перестать ссылаться на неблагоприятный инвестиционный климат.

Во-первых, и в таком климате кое-кому удается использовать для развития чужие деньги.

Во-вторых, в число элементов инвестиционного климата входит и бизнес-планирование, причем в отличие от более глобальных проблем (общая экономическая ситуация, правовое пространство) этот вопрос вполне в компетенции руководства каждой компании. Тут-то и проявляется свойство бизнес-плана, о котором обычно говорят гораздо меньше: это важнейший инструмент внутрифирменного управления. Между внешней и внутренней функциями бизнес-плана существует тесная взаимосвязь. Опыт показывает, что если начинать не с первой, а со второй функции, то инвесторы потом приходят сами.

Работа по бизнес-планированию и привлечению финансовых инвестиций — это не простые проекты, они требуют знания предмета.

На схеме (рис. 1) показано, как идея предпринимателей и деньги инвестора должны воплотиться в продукт и принести пользу им обоим.

Рис. 1. Что должен показать бизнес-план

Формула бизнес-плана: деньги — товар — деньги + доход. В консалтинговых фирмах говорят, что обычно клиенты приходят со словами: «Нам нужны деньги, а не бизнес-план». И это грустная правда об отношении отечественного предпринимателя к бизнес-плану. Это отношение взрощено на почве отрицания старого директивного планирования и прочной убежденности в том, что кто-то должен дать деньги: не государство, так иностранный инвестор.

Понятно, что инвестор думает наоборот: во-первых, он никому ничего не должен, а во-вторых, он отчетливо понимает, что если не можешь сделать нормальный бизнес-план, то уж тем более не сможешь его воплотить в жизнь. Кому-то такой взгляд может показаться спорным, ведь до сих пор большая часть проектов в России реализовывалась без всякого плана. Но одно дело, когда рискуешь своими деньгами, и другое, когда чужими. К тому же в результате составления бизнес-плана проект в четырех случаях из пяти совершенно преображается. Скажем, внутренняя норма рентабельности в 200%, обещанная идеей проекта, в результате маркетингового исследования и прочих расчетов опускается до 20%. При этом норма, которая требуется западному инвестору, — 30—35%, а российским банкам — 50%.

Итак, цель бизнес-плана — убедительно показать, каким образом деньги или иные ресурсы инвестора превратятся для него в еще большие деньги: инвестор должен увидеть прибыль не после, а до того, как истратит деньги на предлагаемый проект. В наших условиях у бизнес-плана появилась дополнительная коммуникативная функция: это понятный иностранному инвестору формализованный язык, на котором излагается замысел «глухонемого» российского коллеги.

Спрашивается: в чем же проблема? Проблема в том, что бизнес-планы составляются, а инвестиции не идут. Предлагаются различные решения.

По мнению некоторых специалистов, для успеха проекта достаточно одной консалтинговой фирмы, лучше, если их будет две: одна западная, которой доверяет инвестор, а другая российская, которая работает непосредственно с заказчиком и в контакте с западными коллегами. Иными словами, предлагается усовершенствовать интерфейс между инвестором и заемщиком. Однако консультанты прекрасно понимают, что их возможности на этом пути ограничены.

Инвесторов, по словам консультантов, пугает глухота российских руководителей, когда речь идет о ключевых вопросах управления проектом, в том числе о менеджменте как одной из первых (если не первой) гарантии прибыльности предприятия. Возможности привлечения инвестиций под бизнес-план ограничены из-за неготовности российских менеджеров квалифицированно управлять реализацией проекта.

Это во многом связано с отсталой системой управления в российских компаниях, как правило, не ориентированной на прибыль: российский (бывший советский) экономист или бухгалтер не видит разницы между инвестициями и товарообменом. Скажем, советские организации в течение десятилетий занимались внешней торговлей. Это самая простая сфера международного сотрудничества: отгрузил товар —получил деньги или получил товар — заплатил за него. Так же они пытаются действовать и в отношении инвестиций. Например, нужны деньги для реконструкции, значит, нужен партнер, который эти деньги даст. А что потом с этим партнером будет, никого не интересует. Нет понимания того, что прибыль — это не разница между доходом и расходом, а приращение капитала, увеличение рыночной стоимости предприятия. Люди, которые делают инвестиции, должны иметь гарантии прежде всего прав собственности, и никто не будет вкладывать деньги в стране, где не умеют управлять и считать прибыль.

Отгораживаться от международных стандартов ведения бизнеса — занятие бесперспективное. Нельзя рассчитывать на сколько-нибудь долгое существование некоей особой российской системы менеджмента, во всяком случае наиболее технологичных его элементов, а к ним в первую очередь относятся системы, связанные со счетом денег: управление финансами и планирование. Безуспешность попыток российских руководителей применить двойной стандарт в отношении бизнес-плана яркое тому подтверждение.

Необходимый минимум гарантий для привлечения иностранных инвестиций включает в себя:

v хорошо поставленный устойчивый бизнес (после реализации бизнес-плана он должен выйти на новый качественный уровень);

v управленческая команда (проект не должен быть ориентирован на одного человека);

v имущественные гарантии (залог, пакет акций предприятия).

Бизнес-план — это продукт внутренней управленческой деятельности, хотя его потребителями являются чаще всего внешние контрагенты: инвесторы, кредиторы, деловые партнеры. А что произойдет, если деньги под бизнес-план будут получены? Следуя описанной выше логике, средний российский руководитель может ничтоже сумняшеся потратить их на уплату задолженности, скажем/по электроэнергии. На самом же деле его должна волновать проблема реализации бизнес-плана. Для реализации бизнес-плана следует четко знать основные требования к его составлению.

3. Требования к бизнес-плану инновационного венчура

Бизнес-план должен быть тем более убедительным и подробным, чем большую долю средств рассчитывает получить инициатор проекта от венчурных инвесторов. Ведь для последних естественно рассуждать так: коль скоро инициатор проекта не способен вложить достаточных собственных фондов, то ему следует хотя бы не поскупиться на затраты собственных времени и сил для проработки соответствующего бизнес-плана. В противном случае у венчурного инвестора, которого призывают рисковать капиталом без какого-либо специального обеспечения и гарантий, естественным образом может сложиться один из следующих неблагоприятных выводов:

* инициатор проекта тривиально ленив, но тогда он будет ленивым и во время работы с доверенными ему средствами,

* инициатор профессионально некомпетентен и ему по этой причине нельзя вверять фонды,

* продвигаемый инвестиционный проект в действительности малоэффективен или слишком рискован и этого в подробном бизнес-плане не хотят показывать венчурному инвестору,

* по отношению к венчурному инвестору вынашиваются откровенно мошеннические планы.

Существует масса рекомендаций по составлению бизнес-плана, однако никакое добросовестное изучение этих рекомендаций и следование им не заменят обычного здравого смысла в понимании того, на какие вопросы опытный (или нанимающий специальных аналитиков) инвестор желает получить убедительный ответ.

Даже если это институциональный инвестор, не надо забывать, что в каждой фирме существует своя бюрократическая процедура, что менеджеры несут ответственность перед акционерами и т.п. Так что как раз в этих случаях, возможно, придется представлять наиболее проработанные бизнес-планы, отвечающие, как минимум, на восемь основных вопросов:

1. Какова инвестиционная эффективность проекта по сравнению с обычной рыночной ставкой ссудного процента, характеризующей простейшую альтернативу вложения средств, например, на банковский депозит?

2. Насколько емким (по выявленной потребности и платежеспособному спросу), выгодным по конъюнктуре, перспективным (растущим) и нетрудным для освоения является рынок сбыта продукта или услуги, выпуск которых собираются наладить?

3. Если рынок сбыта является достаточно конкурентным либо (тем более) уже монополизированным, то насколько значимы и в чем заключаются конкурентные преимущества начинаемого предприятия и его продукта, позволяющие рассчитывать на вытеснение с рынка имеющихся там конкурентов?

4. Насколько удовлетворительным по уровню цен и объему предложения, надежным в смысле неухудшения этих параметров и доступа к поставкам и услугам является выбранный в бизнес-плане рынок ресурсов?

5. Каковы технические и коммерческие риски предприятия (проекта) и как и с какими издержками планируется их минимизировать?

6. Сколько средств, когда, в какой форме (деньги, оборудование, ноу-хау и т.п.) и почему именно столько и в этой форме требуется от венчурного инвестора для начала и последующего развития предприятия?

7. Каковы ближайшие перспективы финансового состояния намечаемого предприятия и возможности извлечь из него прибыль, с каким объективным стартовым периодом временно убыточной деятельности предприятия надо считаться? Не нужно ли будет, спасая проект и вложенный капитал, какое-то время даже предотвращать неплатежеспособность начинаемого предприятия дополнительными «вливаниями» в него ликвидных фондов?

8. Насколько продуманной в смысле максимизации прибыли является планируемая политика предприятия в части наилучшего сочетания намечаемых цен сбыта, объемов выпуска продукта на рынок, структуры текущих издержек и размера привлекаемых стартовых инвестиций?

Самыми важными из этих вопросов являются четыре — первые два, шестой и седьмой. Ясность по ним уже дает инвестору достаточно полное представление, в каком проекте ему предлагают участвовать, насколько реалистичны запрашиваемые суммы и перспективы получения с них отдачи в обозримом будущем. Стало быть, бизнес-план должен, как минимум, (при любой вольной, но логичной структуре) дать ответ именно на указанные четыре вопроса. В более развернутых бизнес-планах разделы, касающиеся остальных вопросов рассматриваемого перечня, могут готовиться позднее — в том числе, для привлечения дополнительных венчурных инвесторов (скорее кредиторов, чем партнеров).

Прокомментируем более подробно общепринятые (особенно в международной практике) профессиональные требования к представляемым материалам, а также логическую последовательность и взаимосвязанность проработки всего их комплекса.

4. Алгоритм составления бизнес-плана

Логику и внутреннюю взаимосвязь всего комплекса материалов, включаемых в бизнес-план венчурного предприятия, можно отобразить алгоритмом работы над ним, показанным на рис.2.

Как видно из приведенной схемы, особую важность представляют собой следующие моменты:

* все составление бизнес-плана разбивается на две части: от блока 1 до блока 5 и от блока 6 до блока 8;

* первая часть алгоритма бизнес-планирования, которую можно даже назвать «романтической» (в смысле ее непривязанности к текущим финансовым показателям предприятия как объекта инвестирования, налогообложения и аудита), выполняет функцию показа перспектив работы с выбранным продуктом, как если бы все проблемы с формированием необходимых стартовых и расширяющихся активов предприятия, а также поддержания его устойчивого финансового состояния были решены;

Рис. 2. Упрощенный алгоритм составления бизнес-плана венчурного предприятия

* вторая часть нацелена на «приземление» ранее обсуждавшихся перспектив с точки зрения требований к необходимым инвестициям, покрывающим дефицит собственных средств инициаторов проекта, а также на демонстрацию возможностей обеспечения финансовой устойчивости предприятия (и только в зависимости от этого — возможности распределить часть его прибылей на дивиденды для инвесторов);

* существенно, что именно во второй части алгоритма (когда, как правило, выясняется, что финансово-балансовые перспективы предприятия на ближайшее время не столь уж радужны) возвращаются к вопросу о ценах, объемах выпуска продукта, структуре текущих издержек и баланса предприятия, пытаясь их оптимизировать с учетом располагаемых и минимально потребных дополнительных инвестиций (содержание блока 8);

* в алгоритме бизнес-плана крайне важны обратные связи между его блоками (причем важно и убедительно показать как их, так и их понимание составителями плана венчурному инвестору). Таких обратных связей как бы три «пучка»: связи от блоков части первой алгоритма на его первый, «запевный» блок так, что первоначально уточняются исходные данные для расчета инвестиционной эффективности проекта); связи от завершающего блока алгоритма к разделам, посвященным планированию финансовых балансов, общих (без учета и с учетом налогов) и распределяемых прибылей предприятия (при этом в финансовые показатели вносятся коррективы, улучшающие этим показатели по результатам оптимизации политики предприятия по поводу цен сбыта, структуры текущих затрат и объема выпуска); связи от завершающего блока алгоритма опять-таки к его первому блоку (еще одно уточнение исходных данных для интегральной оценки инвестиционной эффективности проекта);

* в остальном важно, чтобы указанная в схеме логическая последовательность работы над бизнес-планом реализовывалась четко, без пропусков и какого-либо «выхолащивания» стандартных стадий и разделов бизнес-плана.

Далее следует перейти к более подробному описанию каждого из составляющих частей бизнес-плана — подробного описания содержания бизнес — плана.

5. Особенности содержания бизнес-плана инновационного проекта.

Ответ на первый из вышеперечисленных вопросов следует приводить в бизнес-плане сразу после краткого изложения сути инвестиционного проекта, а соответствующие численные показатели, отражающие интегральную эффективность проекта, необходимо поместить в его сводный краткий проспект. Причем форма подачи материала должна быть такова, чтобы не возникало недоразумений по поводу полноты набора показателей эффективности и их содержания. Иначе говоря, эти показатели должны быть именно теми, которые применяются в современном серьезном инвестиционном анализе, а не теми, что удобно и просто сосчитать авторам бизнес-плана (типа среднегодовой, без учета фактора времени и дисконтирования потока будущих доходов и расходов, ожидаемой доходности капиталовложений).

Конечно, расчет их необходимо раскрыть, возможно, в специальном приложении, тем самым, убеждая инвестора в своей компетентности и добросовестности. Что касается серьезных показателей эффективности инвестиционных проектов, то здесь потребуется некоторое достаточно длительное отступление от взятой темы комментариев к вопросам бизнес-плана.

Базовой концепцией эффективности капиталовложений в рыночной среде, включающей в себя рынки капиталов, кредитов и денег, является уже рассматривавшаяся ранее чистая настоящая ценность (NРV) инвестиционных проектов, которые могут быть инвестициями в реальные активы. Важно при этом иметь в виду, что хотя чистая настоящая ценность конкретного инвестиционного проекта рассчитывается в абсолютном выражении, она отражает сравнительную выгоду, которую получает инвестор за срок полезной жизни проекта в сопоставлении с некоторым стандартным (общедоступным) доходом с аналогичного по величине капиталовложения за тот же срок. Обычно за основу в данном случае принимается действующая рыночная ставка ссудного процента.

Чтобы иметь основу для расчета чистой настоящей ценности любой инвестиции, нужно спрогнозировать денежные потоки Gt. Для этого применительно к каждому будущему периоду t надо иметь представление о том, каковы будут в нем:

* планируемая часть продолжающихся капитальных затрат (например, по реализации очередного этапа подготовки и расширения производства, а также организации продаж продукта);

* текущие затраты, связанные с ведением осваиваемых операций;

* возможный объем выручки от сбыта основного продукта, промежуточных и побочных видов продукции, услуг и полученных прав;

* издержки трансакций (по организации необходимых сделок).

Если инвестиционный проект касается освоения выпуска того или иного продукта, то представление о перечисленных факторах, определяющих денежные потоки Gt, должно позволить рассчитывать их по формуле:

где t — хронологический порядковый номер календарного периода (например, года) в пределах срока Т полезной жизни стартового капиталовложения Iо (t= 0,1,2. T); Go = — Io;

Pt — прогнозируемая цена продукта, по которой его можно будет продавать в количестве Qt в будущем периоде t,

Qt — реальный к ожидаемой конъюнктуре периода t объем продаж по цене Рt

<h> — множество покупных ресурсов (сырья, материалов, труда, услуг аренды и субподряда, комплектующих изделий, полуфабрикатов, товаров для подработки и перепродажи), необходимых при выпуске и сбыте целевого продукта проекта;

h = 1, . Н — условные порядковые номера необходимых покупных ресурсов;

Рht — прогнозируемая цена единицы h -то покупного ресурса в будущем периоде t, когда будет закупаться количество Qht данного ресурса;

Qht — планируемая на период t потребность в закупках h -го ресурса, которая будет соответствовать объему Qt выпуска продукта;

It — продолжение в периоды t финансирования капитальных затрат по проекту (например, очередных этапов проектирования, строительства, закупок оборудования, монтажных и пуско-наладочных работ, очередей ввода в строй новых мощностей и пр.).

В целях более «солидного» представления технико-экономических обоснований и бизнес-планов целесообразно при любом удобном случае цитировать названные методические рекомендации или ссылаться на них как на источник информации, если эти материалы предназначены для привлечения отечественных (особенно государственных) инвесторов и (или) гарантов.

Итак, эффективность капиталовложений, традиционно понимаемая как отношение экономического эффекта к вызвавшим его единовременным затратам, если ее выражать с помощью чистой настоящей ценности инвестиционного проекта

(Е = NРV / Iо), представляет собой не что иное, как доходность современных затрат, добавочную по сравнению с доходностью ссуды средств Iо по рыночной ставке ссудного процента.

В качестве упрощенного (без учета фактора времени) метода оценки эффективности инвестиционного проекта иногда можно использовать и прямое соотнесение среднего за период (чаще всего — за год) денежного потока Gt_ по проекту к величине начальной (стартовой) инвестиции Iо, т.е. (Е = Gt_ / Iо). Однако такой метод слишком груб, чтобы использовать его для принятия ответственных инвестиционных решений, когда экономическая среда динамично изменяется, а самим инвесторам небезразличны потери вследствие выведения инвестиционных средств из оборота. Точно так же в конечном счете несостоятельны и любые другие показатели, не основывающиеся на подобном соотнесении.

Вопросом, который при оценке эффективности и чистой настоящей ценности инвестиции обычно вызывает затруднения, является учет инфляции. Существует даже ошибочное мнение, что в условиях высокой инфляции (точнее — высоких или хотя бы неопределенных инфляционных ожиданий) оценка эффективности инвестиций вообще теряет смысл. В стандартном случае как стартовые капиталовложения, так и поток будущих прибылей должны исчисляться по тем ценам необходимых ресурсов и возможных продаж (осваиваемого или выпускаемого продукта, имущества и пр.), которые действуют на момент оценки инвестиционного проекта. Если данное требование последовательно соблюдается, то влияние будущей инфляции устраняется. Ведь чистая настоящая ценность инвестиции называется настоящей и по той причине, что должна рассчитываться в текущих ценах. Конечно, при этом, как уже указывалось, ставка дисконта i не должна содержать инфляционной составляющей.

Возможны, однако, два нестандартных случая, когда фактор инфляции следует отражать специально.

Случай первый: прогнозируется, что цены на ресурсы, необходимые для выпуска предназначенного к продажам продукта, будут расти быстрее, чем рыночная цена этого продукта (или та цена, по которой реально будет продаваться планируемое его количество). Второй случай связан с тем, что будущие прибыли заранее планируется направить на покупку определенного товара, рост цены на который, как ожидается, будет выше общего инфляционного фона.

Обе ситуации достаточно легко моделируются тем, что в рассчитываемую в ценах базового периода формулу чистой настоящей ценности соответствующего инвестиционного проекта вводится поправочная величина (1+dt), на которую дисконтирующий делитель формулы после возведения его в степень t просто индексируется. Базовая формула NРV тогда, примет вид:

где dt — разность между ожидаемыми для периода t темпами роста цен на необходимые ресурсы и выпускаемый продукт или/и разница по состоянию на период t в прогнозируемом индексе роста цены на товар, который будет приобретаться на прибыли от инвестиции, по сравнению с ожидаемым темпом общей инфляции.

Наиболее точный ответ получается, когда будущие прибыли (убытки) все же пытаются прогнозировать в ценах будущих периодов (с учетом разной инфляции по продукту и покупным ресурсам), применяя для их дисконтирования ставку дисконта i, также включающую в себя среднюю за все время Т инфляцию в экономике в целом.

Эффективность инвестиционных проектов для удобства сравнения ее с действительной рыночной ставкой ссудного процента часто выражают специфическим относительным показателем так называемой внутренней нормы доходности (internal rate of return, IRR) по инвестиционному проекту.

Идея состоит в том, чтобы выяснить, каким условиям ссуды той же величины капитальных затрат эквивалентен по своей эффективности (т.е. по ожидаемому потоку прибылей) данный инвестиционный проект. Иначе говоря, надо ответить на вопрос: при какой ставке ссудного процента было бы равно предпочтительно (равновыгодно) вместо инвестирования в этот проект просто открыть на тот же срок депозит в надежном банке на сумму Iо, необходимую для вложения в оцениваемый проект.

Эту гипотетическую ставку ссудного процента и именуют внутренней нормой доходности по конкретной инвестиции. Разница между нею и фактически действующей в момент оценки рыночной ставкой ссудного процента тогда указывает на сравнительную эффективность данного инвестиционного проекта в сопоставлении со средней эффективностью простых капиталовложений на рынке кредитов.

Технически внутренняя норма доходности IRR высчитывается из приравнивания к нулю формулы для определения чистой настоящей ценности анализируемого инвестиционного проекта и решения полученного уравнения относительно той дисконтной ставки IIR, при которой чистая, настоящая ценность проекта обратится в нуль (что и будет означать равнопредпочтительность данного проекта с простым ссуживанием инвестируемого капитала по таким образом вычисленной ставке процента):

Для решения подобных уравнений используются специальные номографические таблицы либо особый род калькуляторов («бизнес-калькуляторы»), в которых запрограммированы основные финансовые функции.

Менеджеры весьма расположены именно к описанной упрощенной процедуре оценки эффективности инвестиционных проектов как к предельно наглядной.

Не следует, однако, преувеличивать удобства такой наглядности, так как у представленного метода есть множество скрытых недостатков. К примеру, решение степенных уравнений (таких, как данная формула) дает несколько корней, т.е. неоднозначно и для разных интервалов NРV надо выбирать наиболее адекватное из нескольких получаемых решений. Менеджер может с этим не справиться либо такой необходимостью просто пренебрежет, если положится на упрощенные программы решения финансовых функций, заложенные в «бизнес-калькуляторах».

Развитием показателя внутренней нормы доходности является показатель «индекс доходности», указывающий, на сколько доходность рассматриваемого проекта больше или меньше доходности простой финансовой альтернативы вложения тех же средств. Индекс доходности W рассчитывается как:

где RFIR — безрисковая ставка доходности в экономике — номинальная, с учетом инфляции, или реальная, без ее учета — в зависимости от того, соответственно в ценах будущих или в ценах базового периода прогнозировались ожидаемые по проекту прибыли и убытки (Gt), взятая обычно на уровне доходности государственных облигаций или страхуемых банковских депозитов.

Иногда эффективность инвестиционных проектов измеряют также показателем срока окупаемости капиталовложений (в сравнении с какими-либо нормативами окупаемости, принятыми на фирме или соответствующими потребительским предпочтениям и планам индивидуальных инвесторов). Применяются и более специальные методы, предполагающие анализ так называемого аннуитета, а также соответствия полного финансового плана инвестиционного проекта неким более детализированным финансовым целям инвестора (который, например, желает максимизировать доходы от инвестиции, приходящиеся на какой-то конкретный календарный год, а не в целом за весь срок полезной жизни инвестиционного проекта). Поскольку эти методы используются на практике относительно редко, в данной работе они не обсуждаются.

Возвращаясь к комментариям по поводу основных логических вопросов бизнес-плана, теперь обратимся к характеристике намечаемого рынка сбыта (второй вопрос из перечня вопросов к бизнес-плану). Эта характеристика играет ключевую роль в бизнес-плане как инструменте убеждения инвесторов. Именно она создает первооснову для доверия инвестора к инвестиционному проекту. Все остальное рассматривается позднее и может быть как-то доработано, если обладающего деловой интуицией опытного инвестора с самого начала привлекут повышенные и достоверные емкость и перспективность рынка. Поэтому раздел с анализом рынка сбыта выступает главным и единственным подробно разрабатываемым разделом в специальном предварительном более компактном документе, который следует представлять потенциальным венчурным инвесторам на ранней стадии привлечения заинтересованных лиц. Этот документ в русскоязычной терминологии называется сейчас технико-экономическим обоснованием (ТЭО) инвестиционного проекта; в международной коммерческой терминологии его именуют обычно feasibility study.

Этот раздел проекта направлен на изучение рынков и позволяет предпринимателю четко представить, кто будет покупать его товар, где и какова его ниша на рынке. Раздел является наиболее трудным для разработки. Из-за особой важности информации о рынке и ее определяющего значения другие разделы бизнес-плана могут быть составлены после обоснования данного раздела.

Исследование рынка включает в себя следующие основные направления:

— изучение и сегментация потребителей;

— замер спроса и отбор целевых рынков;

— определение мотивации потребителей;

— исследование положения предприятия на рынке;

— оценка рынка и объема продаж;

— исследование деятельности конкурентов (рассмотрение этого пункта выносится в раздел «Конкуренция»).

Первый вопрос, на который должен быть дан ответ в этом разделе: кто является потребителем продукции в настоящее время и кто им может стать в будущем. Далее, каковы должны быть сегменты рынка по каждому виду товаров. Для сегментации рынков могут быть использованы следующие принципы: отраслевой, производственно-технологический, территориально-географический, демографический, поведенческий, психографический или их комбинация с использованием различных подходов и критериев.

Для потребителей продукции производственного назначения сегментация рынков, как правило, производится по разновидностям конечных пользователей, так как разные потребители ищут в товаре разные выгоды.

Следующий шаг в исследовании рынка заключается в оценке численности покупателей (потребителей) в каждом из выделенных сегментов и замер спроса, на основании которых осуществляется отбор наиболее выгодных для предприятия сегментов. Перспективным обычно считается сегмент, в котором находится примерно 20% покупателей данного рынка, приобретающих не менее 80% товаров, предлагаемого предприятием.

При изложении мотивации покупателей указываются факторы: культурный уровень, социальные, личностные, психологические условия. Потребителей товаров промышленного назначения определяют при помощи метода функционально-стоимостного анализа (ФСА). Здесь могут быть ответы на вопросы:

— приносит ли использование проекта дополнительные выгоды;

— сопоставима ли стоимость нового товара с его полезностью;

— существует ли более лучший товар (продукция, технология, процесс и т.д.);

— можно ли подобрать для использования уже существующий товар;

— можно ли получить такой же товар по более низкой цене у другого производителя и др.

Положение предприятия на рынке определяется рядом таких факторов как: престиж фирмы, взаимоотношения с конкурентами, финансовыми и кредитными организациями, общая номенклатура продукции, гибкость производственно-технологической и сбытовой программ. В этой части указываются меры администрации предприятия по укреплению и повышению престижа предприятия в результате реализации инновационного проекта.

Прогнозирование развития рынка— это прежде всего прогнозирование спроса. При прогнозе потребительских товаров учитываются динамика численности населения с разбивкой по регионам и возрастным группам, достигнутый уровень потребления товаров на душу населения, динамика доходов населения, динамика покупательной способности населения, возраст, пол, национальная или этническая принадлежность и др.

Для анализа перспектив развития рынка промышленной продукции важна информация об инвестиционной активности, НТП в отраслях, динамике производственных мощностей в этих отраслях.

В итоге следует оценить:

— потенциальную емкость рынка;

— потенциальный объем продаж;

— реальный объем продаж.

В результате прогнозы развития рынка сводятся в таблицу.

Кроме того, для более легкого вхождения на выбираемый рынок желательно, чтобы на рынке и в пределах соответствующего его сегмента была показана «ниша», свободная для планируемого проекта.

В отличие от несколько интуитивного подхода к выбору целевого рынка сбыта главные характеристики емкости и эластичности спроса на будущий продукт должны быть определены максимально основательно, на базе количественного и документированного (и часто весьма дорогостоящего) специального маркетингового исследования. Это исследование может проводиться разными методами: прямым анкетированием; интервьюированием; с построением карт предпочтений потребителей с разными доходами, накоплениями и кредитоспособностью, на основе чего при максимизации уровня достигаемой для потребителей полезности отдельно по их различным группам будут аналитически выводиться кривые спроса на продукт предприятия, если он является новым для целевого рынка, и др.

Мы здесь не ставим задачу описания соответствующих методов, однако заметим, что, с точки зрения достоверности и убедительности результатов проведенных маркетинговых исследований, привлекаемому венчурному инвестору особенно важно показать:

v во-первых, обоснованность (со ссылками на какие-либо авторитетные для конкретного инвестора нормативные источники) применявшейся методики;

v во-вторых, статистическую репрезентативность (типичность, достаточность количества опрашивавшихся потребителей) выборки респондентов;

v в-третьих, весь свод (в специальных документарных приложениях, исключающих возможность их фальсификации) первичного учета результатов «полевых» исследований по работе с потребителями (например, заполненные и подписанные респондентами опросные анкеты, гарантийные письма о готовности при определенных условиях закупить продукт и т.п.);

v в-четвертых, солидность объема специально (для составления данного бизнес-плана) проделанной работы (с указанием ее стоимости, если она как таковая финансировалась, привлекавшихся специализированных и внушающих данному инвестору доверие консультантов и консультационных фирм).

Конечно, и сама форма представления конечных результатов маркетингового исследования, а также иллюстрации применявшейся методики должны быть как можно более наглядны и выигрышны с точки зрения их подачи инвестору. Рекомендуется использовать графические способы подачи информации и анализа.

Подтвержденный и растущий спрос на целевой продукт предприятия еще не значит, что весь объем выявленного спроса сможет быть «замкнут» на начинаемое предприятие. На целевом рынке этого продукта почти наверняка есть или могут появиться другие его поставщики. Следовательно, возникает проблема доказать венчурному инвестору, какая доля перспективного спроса сможет быть предприятием захвачена и сохранена и на основе каких конкурентных преимуществ (третий вопрос).

Здесь не обойтись без анализа специфики потребностей на рынке и обоснования конкурентных преимуществ осваиваемого продукта и самого предприятия, позволяющих удовлетворить эти потребности наилучшим образом.

Можно также указать (и представить соответствующую доказательную информацию) на лучший доступ предприятия по сравнению с конкурентами к критичным покупным ресурсам, к потребителям (например, для индивидуальной работы с ними), к более современным и эффективным технологиям, к властным структурам, регулирующим данный рынок и пр.

Очевидно предполагается проработка вопроса о конфиденциальности предоставления потенциальному венчурному инвестору подобных сведений. По этому поводу возможны даже особые соглашения с инвестором об ответственности за разглашение указанных сведений даже в случае отказа от участия в проекте (хотя риск тут всегда остается, и он должен соразмеряться с величиной возможного капиталовложения).

Анализ рынка покупных ресурсов (четвертый вопрос) в бизнес-плане нужен для того, чтобы убедить осторожного и вдумчивого венчурного инвестора (а также проверить себя) в следующем:

* предлагаемый деловой проект является рациональным с точки зрения выбора наиболее экономичных ресурсов (сырья для производимого продукта, обеспечивающих услуг, рода закупаемых для перепродажи товаров и т.п.);

* осуществлен тщательный выбор наиболее выгодных поставок (по наинизшей цене, оптимальному их качеству, наиболее устраивающему предприятие порядку требуемой оплаты, условиям обслуживания и пр.) и конкурентоспособных поставщиков ресурсов;

* в перспективе конъюнктура на выбранном рынке ресурсов не ухудшится (в том числе из-за изменения законодательства и условий государственного регулирования), во всяком случае, не будет ухудшаться в большей мере, чем конъюнктура на рынке сбыта выпускаемого продукта (так, цены на критичные, составляющие повышенную долю себестоимости продукта ресурсы не будут со сколь -либо значимой вероятностью расти быстрее возможностей повышения цены сбыта продукта предприятия).

Если все так и есть, то доверие к ранее приводившимся расчетам эффективности делаемой инвестиции и к последующим выкладкам бизнес-плана укрепится. Если последний из отмеченных трех моментов не подтверждается, то из соображений реалистичности и того же укрепления доверия инвестора к все равно достаточно эффективному проекту лучше это честно показать заранее и в расчетах эффективности проекта и планируемого на перспективу финансового состояния предприятия сделать отчетливо видимую в бизнес-плане соответствующую поправку на вероятность ухудшения конъюнктуры на рынках ресурсов.

Анализ рисков (пятый вопрос) помещается в бизнес-план по сути с той же целью. Здесь также важно продемонстрировать трезвый и реалистичный подход к проекту, убеждающий инвестора в надежности вложения средств и служащий к тому же для самоконтроля.

Однако есть еще две дополнительные существенные особенности анализа рисков в бизнес-плане:

1) способность провести (хотя бы на качественном уровне) анализ рисков (факторов риска, вероятности недостижения из-за них запланированных технико-экономических показателей, величины подвергаемых рискам средств и времени их экспозиции рискам) характеризует в глазах венчурного инвестора, который доверяет свои фонды конкретным лицам или их менеджерам, степень их профессиональной компетентности;

2) результаты анализа рисков должны логично завершаться выводами о том, как минимизировать и/или застраховать выявленные риски и какие добавочные средства для этого потребуются.

Подчеркнем, что при анализе рисков проекта могут применяться разнообразные методы — от математически насыщенного анализа неопределенностей и вероятных из-за них дополнительных издержек до простого обсуждения рисков инвестиционного проекта и потребного для их минимизации финансирования (самострахования посредством создания адекватных резервных фондов, планирования дублирующих мероприятий и некоторых специфических (например, фьючерсных) операций на рынках сбыта и закупок, а также страхования у заслуживающих доверия страховых компаний).

Не менее важно, чтобы анализ рисков проекта в бизнес-плане имел обратную связь как с оценкой эффективности инвестиций, так и с их запрашиваемым размером, а также с содержанием раздела бизнес-плана, посвященного структуре стартовых и последующих ожидаемых балансов, платежных потоков и счетов прибылей и убытков формируемого предприятия (см. комментарии по поводу шестого и седьмого вопросов, на которые должен дать ответ бизнес-план).

Материал по шестому и седьмому вопросам представляет собой как бы «квинтэссенцию» бизнес-плана в смысле практических выводов. Этот материал должен выступить «венцом» составления всего бизнес-плана и наглядно свидетельствовать о качестве и степени его доработанности. Задача заключается в том, чтобы в привязке к финансовым, сбытовым, закупочным и технологическим целям предприятия, которые намечены в предыдущих разделах бизнес-плана, а также с учетом ранее выявленных рисков и мер по их минимизации сделать следующее:

* определить в натуральном выражении потребность в начальных собственных и/или арендуемых основных и оборотных фондах предприятия (с четким указанием их номенклатуры — типов и количества необходимого оборудования, рода и размера потребных площадей, прав собственности на них, начальных запасов покупных сырья, материалов, комплектующих изделий, готовых товаров и пр.);

* обосновать наилучший либо наиболее реальный способ получения возможности распоряжаться и пользоваться конкретными начальными основными фондами (приобретение в собственность на условиях предоплаты, оплаты по факту поставки или с рассрочкой; аренда без последующего выкупа; лизинг с обязательством последующего выкупа и т.п.);

* опираясь на соответствующие изученные (и представленные венчурному инвестору для контроля) расценки того или иного способа получения права пользования необходимыми основными фондами, рассчитать потребность в стартовых инвестициях в предприятие в части финансирования приобретения основных фондов в собственность и обеспечения этих капитальных активов пассивами;

* основываясь на ценах начального запаса покупных расходных ресурсов, намечаемой длительности технологического цикла, а также на данных об ожидаемых первых продажах и условиях их оплаты (с учетом возможных предоплаты и авансов), определить норматив остатка денежных оборотных средств в исчислении на начало и конец первого квартала и первого года работы предприятия (этим дополнив расчет стартовых инвестиций и пассивов);

* на базе анализа величины средств, подвергаемых в среднем в момент текущего времени неминимизированным рискам, наметить величину резервного фонда, входящего в стартовые активы предприятия и на формирование которого также потребуются стартовые инвестиции (обеспечение пассивами);

* с учетом желательности, а также стоимости мероприятий по минимизации остальных неприемлемых рисков предусмотреть проведение тех мер по минимизации бизнес-рисков, которые должны быть осуществлены уже до получения первых доходов предприятия, включив их финансирование в планируемые текущие издержки начального убыточного периода работы предприятия, но одновременно еще увеличив на их величину размер потребных стартовых капиталовложений;

* оценить необходимые текущие затраты по оплате труда работников и услуг контрагентов, которые придется произвести в начальный период отсутствия на предприятии каких-либо доходов (одновременно показав, что состав работников и контрагентов, а также уровень оплаты их услуг в этот период максимально возможно сокращены);

* для того же периода предусмотреть объем средств, которые придется выплатить в качестве фиксированных (не зависящих от выпуска и продаж) налогов и платежей (налог на имущество, приобретенное в собственность, арендные платежи, платежи за природные ресурсы), источником для которых еще не могут быть доходы предприятия.

Все это в совокупности наиболее отчетливо оформляется в виде стартового баланса предприятия, в котором актив отражает, на какие основные и оборотные фонды будут потрачены привлекаемые средства, а его пассив описывает, из каких источников эти средства планируется мобилизовать.

Источник