- Инвестиционный капитал

- Что такое рентабельность инвестиционного капитала

- Собственный капитал компании: что это и где посмотреть?

- Происхождение термина

- Что такое собственный капитал предприятия?

- Собственный капитал по РСБУ и МСФО

- Структура собственного капитала

- Источники собственного капитала

- Рентабельность и оборачиваемость

- Итоги

Инвестиционный капитал

Инвестиционный капитал — это денежные средства, вложенные в финансовые или реальные (материальные) активы на длительный период времени.

В широком смысле под инвестиционным капиталом понимают вообще все имеющиеся ресурсы, нематериальные и денежные средства.

Вообще капитал — это все средства производства и человеческие ресурсы, которые могут увеличить возможности потребления в будущем. Достигается это за счет текущего сокращения потребления — то есть инвестирования с целью получать различные выгоды и прибыль.

- Собственным — это накопления и чистая прибыль после уплаты всех платежей и налогов

- Привлеченным — это средства, которые увеличивают собственный капитал за счет эмиссий акций, доходов акционеров. Отличается от собственного тем, что привлеченный капитал влияет и формируется в зависимости от действий и структуры собственников компании

- Заемным — это средства, которые взяты в долг в различных источниках. Сюда относят всевозможные ссуды, кредиты, займы.

- Иностранным — это средства, которые внесли в развитие зарубежные партнеры.

Также структуру инвесткапитала капитала можно представить в виде списка активов.

- Материальные активы (вложения в материальные объекты).

1.1. Прямые инвестиции (вложения в уставный капитал предприятия).

1.2. Нетто-инвестиции (вложения на расширение и реорганизацию действующего производства).

1.3. Трансфертные инвестиции (приобретения, приводящие к смене собственника).

- Финансовые активы (вложения в финансовые инструменты).

2.1. Портфельные инвестиции (приобретение ценных бумаг, депозитов, страховок).

2.2. Паи и доли в предприятиях и кооперативах.

- Нематериальные активы (вложения в процессы производства, имеющие ценность и приносящие выгоду).

- Завоевание положения на рынке (размещение рекламы, создание бренда, патенты, исследования, научные изыскания)

- Вложения в обучение сотрудников

- Вложение в инновационные стратегии и НИОКР

- Социальные мероприятия

- Общие условия процесса воспроизводства.

Что такое рентабельность инвестиционного капитала

Эффективность вложений определяется уровнем выгоды, которая получена в процессе производстве или деятельности.

Существует специальный термин — рентабельность, который отражает отношение прибыли компании к уровню инвестированных средств. Чем выше так называемый КПД деятельности, тем выгоднее инвестирование.

Формула расчета ROIC (Return on Invested Capital) выглядит очень просто:

ROIC = Прибыль после уплаты налогов/Инвестированный капитал*100%.

Прибыль после уплаты налогов рассчитывается по формуле:

Прибыль после уплаты налогов = Прибыль до налогообложения * (1 – ставка налога).

Инвестированный капитал для точного расчета ROIC суммируется с долгосрочными обязательствами, например, кредитами.

Для расчета показателя берутся данные отчетов о прибылях и убытках. Когда при расчете используется квартальная отчетность, коэффициент можно умножать на число периодов для расчета годового показателя ROIC.

Иногда ROIC называют ROTC (Return On Total Capital, рентабельность суммарного капитала) или ROI (Return On Investment, рентабельность инвестиций).

Наравне с рентабельностью используют термин доходность. Оценка доходности позволяет понять, насколько успешна деятельность, гарантирован ли объем прибыли.

Управление процессом производства практические невозможно без использования этого простого, но эффективного маркера деятельности компании. На рынке инвесткапитала принято различать микро- и макро ROI.

Макропоказатель доходности проекта используется для оценки глобальных и долгосрочных проектов, например, запуска нового производства. Показатель в этом случае будет рассчитан не для однолетнего периода, а для длительного, поскольку крупные проекты не всегда окупаются в течение года.

Для НМА рентабельность рассчитать сложно, поскольку стоимость активов определять в некоторых случаях невозможно.

Источник

Собственный капитал компании: что это и где посмотреть?

Любое предприятие, будь то международная корпорация или небольшой местный магазин, обладает капиталом — некоторыми ресурсами, необходимыми для его функционирования. Но что такое собственный капитал, в чем его особенность? Простое определение:

▲ Собственный капитал это любые вложения собственников организации, величина которых может меняться под воздействием различных факторов хозяйственной деятельности.

Но существует и другой вариант, о котором пойдет речь дальше. Встретить это понятие можно как на страницах учебников по экономике, так и в бухгалтерии, но главное – в реальной жизни любого предприятия. Синонимом собственного капитала являются чистые активы.

Происхождение термина

Термин «капитал» берет истоки от английского слова «capital», происходящего в свою очередь от латинского «capitalis», т.е. «главный» или «основной». Понятие достаточно широкое, поэтому представители различных экономических школ связывали с ним самые разные определения. Одни считали капиталом «величину, приносящую добавочную стоимость», другие настаивали на понятии «накопленного богатства». О видах капитала читайте здесь.

Что такое собственный капитал предприятия?

Современная трактовка термина « собственный капитал предприятия » имеет непосредственное отношение к теории приоритета собственника, которая возникла на Западе и прародителем которой является немецкая балансовая теория Ф. Шера. Согласно ей:

Собственный капитал = Активы – Обязательства

Под собственным капиталом таким образом понимают все первоначально вложенные или накопленные финансовые ресурсы компании за время ее существования за вычетом обязательств, а именно:

- Реальный капитал предприятия: машины и оборудование, здания и сооружения, земельные участки, запасы сырья и др.

- Денежный капитал, то есть денежные средства, необходимые для поддержания деятельности организации.

Собственный капитал по РСБУ и МСФО

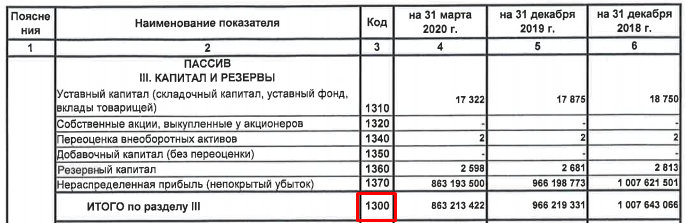

В бухгалтерском деле по стандартам российской отчетности РСБУ понятие собственного капитала тоже присутствует. Это строка 1300, то есть итоговая сумма по разделу III «Капитал и резервы», которая отражена в пассивах.

Рассмотрим собственный капитал на примере финансовых отчетов двух компаний — российского Сбербанка и американского Apple. Крупные российские, а тем более международные компании, ведут свою отчетность по стандартам МСФО, в результате чего собственный капитал обозначен там по-другому. О различиях в отчетности по российским и международным стандартам читайте здесь.

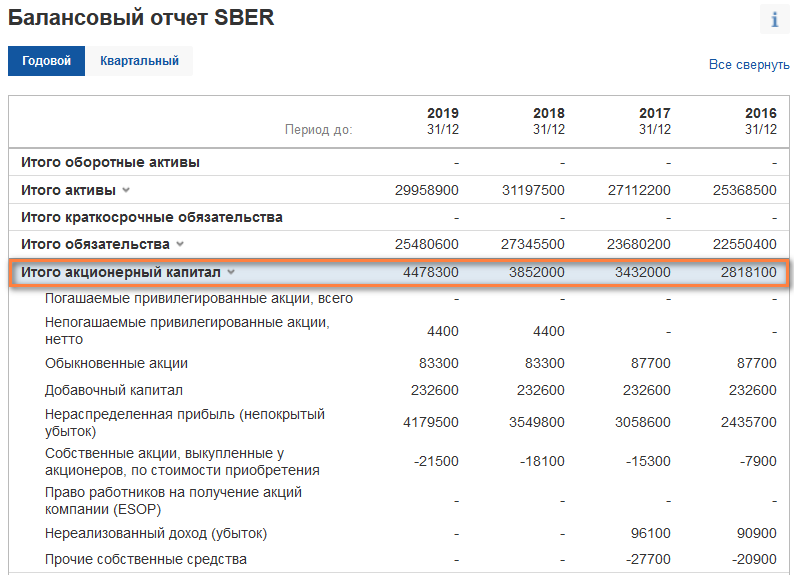

В отчетности от investing.com собственный капитал компании располагается в графе «Итого акционерный капитал» (в млн. рублей):

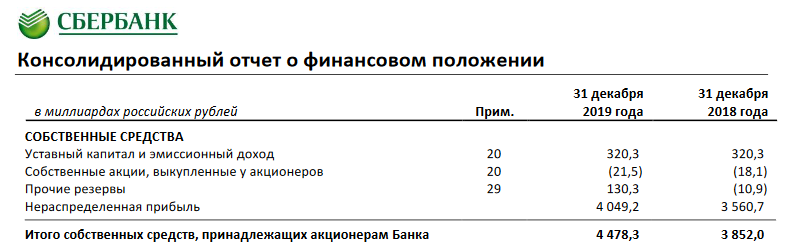

Тогда как в стандартной отчетности МСФО, которую можно найти на сайте компании, собственный капитал обозначен как собственные средства (в млрд. рублей):

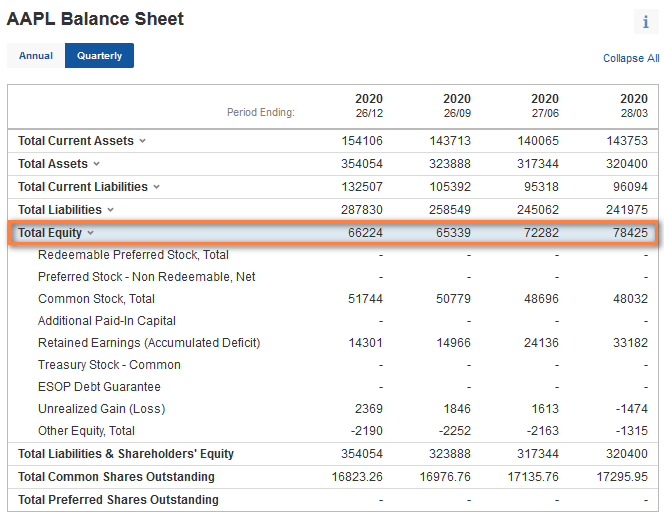

На английском языке собственный капитал организации располагается в графе Total Equity (в млн. долларов):

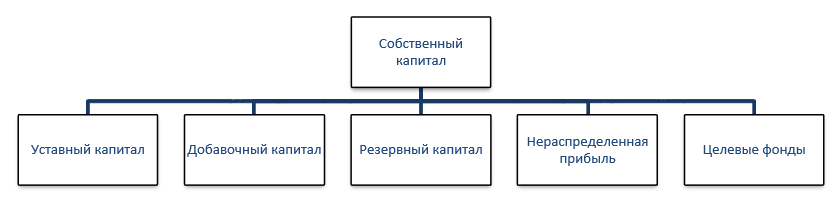

Структура собственного капитала

В собственный капитал входит:

- Уставный капитал — те средства, которые владельцы предприятия вложили для открытия своего бизнеса. Информация об этих вкладах обязательно фиксируется в учредительной документации, где также четко прописывается, какую часть суммы внес каждый акционер — то есть указывается информация о распределении долей. Уставный капитал, как правило, покрывает самые наиболее неликвидные активы, в числе которых может быть аренда земли, стоимость зданий, сооружений и оборудования.

- Добавочный капитал — своего рода финансовая подушка безопасности для предприятия. Это часть собственных средств компании, которые могут сформироваться за счет переоценки материальных активов, а также благодаря эмиссионному доходу. Добавочный капитал не является источником выполнения обязательств предприятия перед его контрагентами. У него другие цели: оказывать прямое воздействие на общее благосостояние и капитализацию предприятия.

- Резервный капитал — собственные средства предприятия, которые появились у него в результате отчислений из прибыли. У него есть определенные сходства с добавочным капиталом, так как он тоже играет роль своеобразной страховки для компании, однако его основное предназначение — покрытие убытков и выплата доходов контрагентам в качестве компенсации (если в текущем периоде прибыли было недостаточно).

- Нераспределенная прибыль — средства, которые не были распределены в виде дивидендов между акционерами (учредителями) и одновременно с этим не использованы на иные цели. Она необходима для формирования резервов, пополнения оборотных средств и инвестирования в собственное развитие. Зачастую именно по этому показателю можно определить успешность предприятия: на этапе развития компании нераспределенная прибыль может занять лидирующее место среди всех составляющих собственного капитала. Скажем, компания Microsoft накапливала ее целых 17 лет, чтобы затем выплатить инвесторам.

- Целевые фонды — специальные средства предприятия, формируемые и предназначенные для целенаправленного использования в предстоящем периоде на нужды компании. Фактически такие фонды специального значения позволяют субъекту преобразовать финансовые ресурсы в имущество. В зависимости от целей предприятия (социальных или экономических) могут быть сформированы следующие фонды: амортизационный фонд, фонд производственного развития, фонд потребления, фонд социальной сферы и др. Использование этих средств возможно только после согласования собственниками (акционерами) специальной сметы.

Если ознакомиться с финансовой отчетностью предприятий из разных сфер деятельности, структура собственного капитала каждого представителя своей ниши будет несколько отличаться. Для сравнения рассмотрим сырьевой ПАО «Газпром» и высокотехнологичную ПАО «Mail.ru Group».

| Структура собственного капитала ПАО «Газпром»: | Структура собственного капитала ПАО «Mail.ru Group»: |

| ⭐ уставный капитал | ⭐ добавочный капитал (эмиссионный доход) |

| ⭐ выкупленные собственные акции | ⭐ выкупленные собственные акции |

| ⭐ нераспределенная прибыль и прочие резервы | ⭐ нераспределенная прибыль |

| ⭐ резервный капитал (резерв накопленных курсовых разниц) |

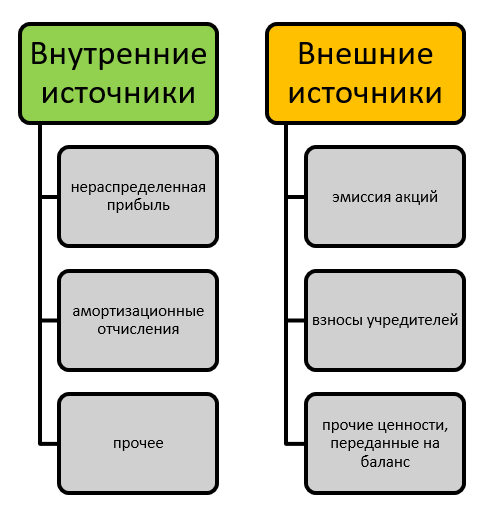

Источники собственного капитала

За счет чего формируется собственный капитал? На начальном этапе это вложения собственников или учредителей предприятия. Однако по мере развития бизнеса собственный капитал может увеличиваться за счет разных источников собственного капитала, которые, в свою очередь, принято разделять на две категории — внутренние и внешние. К первой группе относятся:

- нераспределенная прибыль, упомянутая ранее;

- амортизационные отчисления;

- прочие источники

Что касается внешних источников собственного капитала, то ими принято считать:

- эмиссию акций предприятия;

- взносы учредителей;

- прочие ценности, переданные на баланс предприятия на безвозмездной основе

Рентабельность и оборачиваемость

О рентабельности компании в целом читайте здесь. Рентабельность собственного капитала компании определяется по простой формуле:

Рентабельность СК = (Чистая прибыль / Среднее значение СК) × 100 %

Чистая прибыль, необходимая для расчета, берется в отчетности МСФО в графе « (Убыток)/прибыль за год «. При этом среднее значение собственного капитала рассчитывается как среднее арифметическое на концах исследуемого периода, например в конце 2019 и 2020 годов.

Чем выше показатель рентабельности, тем лучше для бизнеса. Скажем, показатель в 15% означает, что 1 рубль собственных средств приносит компании 15 копеек прибыли. Начиная с 20% значение считается очень хорошим, не менее 5-10% приемлемым. Для разных сфер производства показатель, однако, может существенно колебаться.

Оборачиваемость СК = Выручка / Среднее значение СК

Оборачиваемость собственного капитала считается по похожей формуле, что и выше, однако выражается не в процентах и использует не чистую прибыль, а выручку компании. Ее также можно найти в отчетности МСФО в одноименной графе. Смысл показателя — быстрота оборота собственных средств в рассчитываемый период. Например, если годовая выручка в два раза больше средней величины СК, то последний сделал два оборота в течение года. В каждой сфере свои показатели, но вообще высокая оборачиваемость собственного капитала это плюс для компании.

Итоги

Собственный капитал является одним из показателей, по которому можно определить успешность предприятия, независимо от его сферы и масштабов. Для этого его величину оценивают в динамике. Если дела идут хорошо, собственный капитал увеличивается в объеме: что было видно у Сбербанка в отчете на 2016-19 годы. Если сумма не меняется их года в год или стала меньше — бизнес не приносит достаточно прибыли для покрытия расходов и является убыточным. Хотя кризисы неизбежны у любой долгоживущей компании, многолетние убытки это один из характерных признаков ее превращения в зомби.

Оценка собственного капитала также позволяет оценить независимость предприятия. Для этого его сравнивают с показателями заемного капитала, и в идеале он должен превышать его. Объясняется это просто: в случае закрытия предприятия владелец сможет распродать активы и за счет вырученных средств выполнить обязательства перед кредиторами. В противном случае, ему придется брать еще один кредит или оформлять рефинансирование, чтобы вернуть долг. Тем не менее специфика некоторых бизнесов, например строительного, предполагает постоянную высокую долю заемного капитала.

Источник