Собственным источникам финансирования долгосрочных инвестиций относятся

Рассматриваются проблемы финансового и кредитного обеспечения инвестиционной деятельности российских предприятий различных форм собственности. Освещаются методы и источники финансирования долгосрочных инвестиций (капитальных вложений) в основные фонды и нематериальные активы, инвестиционная стратегия предприятий в сфере функционирования оборотных средств. [c.2]

Как можно отразить в учете использование источников финансирования долгосрочных инвестиций [c.131]

Понятие долгосрочных инвестиций. Классификация и оценка долгосрочных инвестиций. Капитальное строительство и текущее содержание основных средств. Учет затрат по капитальному строительству. Понятие и состав инвентарной стоимости объектов строительства. Состав и учет затрат, не увеличивающих инвентарной стоимости основных средств. Учет приобретения отдельных объектов основных средств. Учет создания и приобретения нематериальных активов. Источники финансирования долгосрочных инвестиций. Учитываемые и не учитываемые в системе бухгалтерского учета источники финансирования. Формы учета образования и использования источников финансирования. Учет источников погашения кредитов банка и заемных средств. Прирост имущества предприятия и порядок его учета. Определение суммы прибыли, подлежащей льготированию по налогу на прибыль. [c.76]

Источники финансирования долгосрочных инвестиций. Учет их образования и использования, а также влияния на размер и структуру собственных средств организации. [c.148]

Источниками финансирования долгосрочных инвестиций могут быть собственные средства организаций и привлеченные — долевое участие в строительстве, дополнительные взносы участников, долгосрочные кредиты банков, долгосрочные займы, средства внебюджетных фондов, средства федерального бюджета, предоставляемые на безвозвратной и возвратной основе. [c.60]

К собственным средствам, являющимся источником финансирования долгосрочных инвестиций, относят прибыль, остающуюся в распоряжении организаций, амортизационные отчисления по основным средствам и нематериальным активам, средства фондов накопления, страховые возмещения, полученные в покрытие потерь и убытков от страховых случаев, и др. [c.60]

Источниками финансирования долгосрочных инвестиций могут быть собственные средства организаций и привлеченные — долевое участие в строительстве, дополнительные взносы участников, долгосрочные кредиты банков, долгосрочные займы, средства внебюджетных фондов, средства федерального бюджета, представляемого на безвозвратной и возвратной основе. Финансирование долгосрочных инвестиций может осуществляться за счет как одного, так и нескольких источников. [c.102]

При данной методике по конечному сальдо счетов 67, 86,02 Амортизация основных средств и 05 Амортизация нематериальных активов невозможно определить источники финансирования долгосрочных инвестиций. [c.103]

Вместе с тем кредитовые обороты по счетам 02, 05, 67, 86 за соответствующий период показывают вновь созданные источники финансирования долгосрочных инвестиций. [c.103]

Как отмечалось ранее, к привлеченным источникам финансирования долгосрочных инвестиций относят долгосрочные кредиты банков, долгосрочные займы, долевое участие в строительстве, средства внебюджетных фондов, средства федерального бюджета и некоторые другие. [c.103]

В разделе 4 указывается состояние на начало и конец отчетного года и изменение в течение отчетного года собственных и привлеченных источников финансирования долгосрочных инвестиций и финансовых вложений. — [c.290]

К собственным источникам финансирования долгосрочных инвестиций относится прибыль организации. [c.146]

Вместе с тем кредитовые обороты по счетам 02,05, субсчету Фонды накопления счета 88, счету 96 за соответствующий период показывают вновь созданные источники финансирования долгосрочных инвестиций. [c.98]

Обычно рассматривают два вида инвестиций реальные и финансовые. Реальные — это инвестиции в какой-либо тип материально осязаемых активов, таких, как земля, оборудование, заводы. Финансовые инвестиции представляют собой контракты, записанные на бумаге, например, обыкновенные акции и облигации. Оба вида инвестиций тесно взаимосвязаны. С обновлением и расширением основных фондов непосредственно связаны реальные инвестиции. Источником финансирования реальных инвестиций могут быть доходы, полученные от финансовых инвестиций. Реальные инвестиции — это долгосрочные инвестиции, предполагающие получение дохода через определенное время (несколько месяцев или лет) и в течение продолжительного времени, причем поступления доходов от инвестиций зависят от колебаний конъюнктуры рынка, [c.417]

Источниками финансирования инвестиций в основной капитал (долгосрочных инвестиций) могут быть собственные средства строительных предприятий и привлеченные. Финансирование долгосрочных инвестиций осуществляется, как правило, за счет нескольких источников — собственных и заемных. [c.195]

Внутренние источники финансирования инвестиций являются основой развития предприятия. В переходный период источником инвестиций могут являться бюджетные средства. Масштабы инвестиций из бюджетов всех уровней в промышленное производство будут сокращаться, и они будут перетекать в социальную сферу. Как правило, производственные потребности не могут полностью удовлетворяться за счет внутренних средств. Возникает необходимость привлечения внешних средств на долгосрочной основе. Для этого необходимо либо выпускать новые акции, либо прибегать к долгосрочным займам. Следует отметить важное различие между этими двумя источниками финансирования производственных инвестиций. [c.280]

Финансирование долгосрочных инвестиций осуществляется за счет собственных и привлеченных средств. Источниками собственных средств организации являются амортизационные отчисления по основным средствам и нематериальным активам, нераспределенная прибыль. Источниками привлеченных средств могут быть долгосрочные кредиты банков, займы, ассигнования из бюджета и внебюджетных фондов, целевое финансирование других организаций и лиц. [c.125]

Механизм мультипликатора используется не только в теории, но и на практике. Все проекты в зависимости от срока внедрения делятся на 3 группы кратко-, средне- и долгосрочные. Первичные инвестиции направляются в некапиталоемкие, но высокодоходные сферы деятельности, а полученная прибыль становится источником финансирования долгосрочных программ. [c.66]

Источник

Учет источников финансирования долгосрочных инвестиций

![]()

![]()

Источники финансирования долгосрочных инвестиций в зависимости от принадлежности делятся на собственные и привлеченные.

К собственным средствам организаций, являющимся источником финансирования долгосрочных инвестиций, относятся:

- амортизационные отчисления по основным средствам и нематериальным активам, находящимся в эксплуатации;

- чистая прибыль, остающаяся в распоряжении организаций после уплаты налога на прибыль и иных аналогичных платежей;

- страховые возмещения, полученные в покрытие потерь и убытков от страховых случаев, наступивших в результате утраты и порчи имущества, и др.

К привлеченным средствам относятся:

- кредиты банков, займы;

- средства внебюджетных фондов, средства федерального бюджета, предоставляемые на безвозвратной и возвратной основе;

- средства, поступающие от дольщиков при долевом участии в строительстве.

Использование собственных источников на финансирование долгосрочных инвестиций в бухгалтерском синтетическом учете не отражается.

Начисленные суммы амортизационных отчислений по основным средствам и нематериальным активам учитываются на счетах 02 «Амортизация основных средств» и 05 «Амортизация нематериальных активов». Согласно Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31.10.2000 г. № 94н, списание сумм начисленной амортизации с указанных счетов производится только в случае выбытия объектов основных средств и нематериальных активов.

Полученные (подлежащие получению) страховые возмещения в покрытие потерь и убытков от страховых случаев, наступивших в результате утраты и порчи имущества, включаются в прочие доходы, формирующие прибыль организации.

Использование нераспределенной прибыли на финансирование долгосрочных инвестиций отражается лишь в аналитическом учете. При этом в аналитическом учете организации могут разделять средства нераспределенной прибыли, использованные в качестве финансового обеспечения на приобретение (создание) нового имущества, и начисленные, но не использованные на указанные цели.

Учет привлеченных на финансирование долгосрочных инвестиций средств осуществляется в следующем порядке.

Привлеченные для финансирования капитального строительства заемные средства, полученные по договорам займа или кредита, отражаются в бухгалтерском учете заемщика по кредиту счета 67 «Расчеты по долгосрочным кредитам и займам» (при получении средств на срок более 1 года) или кредиту счета 66 «Расчеты по краткосрочным кредитам и займам» (при получении средств на срок менее 1 года). Заемные средства отражаются в бухгалтерском учете заемщика по факту получения в корреспонденции с дебетом счетов соответствующих денежных или материальных средств.

При использовании кредитов и займов сумма полученного для финансирования долгосрочных инвестиций кредита или займа отражается в учете записью:

Дебет сч. 51 «Расчетные счета»

Кредит сч. 66 «Расчеты по краткосрочным кредитам и займам»

Кредит сч. 67 «Расчеты по долгосрочным кредитам и займам».

Проценты по кредитам и займам, полученным для строительства объектов в соответствии с требованиями п. 7, 8 ПБУ15/2008,, начисленные до завершения строительства и ввода объекта в эксплуатацию, относятся в состав затрат на строительство с одновременным увеличением обязательств по кредиту или займу записью:

Дебет сч. 08 «Вложения во внеоборотные активы»

Кредит сч. 66 «Расчеты по краткосрочным кредитам и займам»

Кредит сч. 67 «Расчеты по долгосрочным кредитам и займам».

Проценты, начисленные после завершения строительства и ввода объекта в эксплуатацию, относятся в состав прочих расходов.

Начисление и принятие к учету процентов производится в сроки, предусмотренные договором заимствования или кредитования.

Расчеты с поставщиками и подрядчиками по операциям, связанным с приобретением и созданием имущества, за счет средств полученного кредита или займа отражается в учете записью:

Дебет сч. 60 «Расчеты с поставщиками и подрядчиками»

Кредит сч. 51 «Расчетные счета».

При погашении задолженности по кредитам и займам в бухгалтерском учете делают запись:

Дебет сч. 66 «Расчеты по краткосрочным кредитам и займам»

Дебет сч. 67 «Расчеты по долгосрочным кредитам и займам»

Кредит сч. 51 «Расчетные счета».

В таком же порядке учитываются средства, полученные на финансирование капитальных вложений из бюджета и внебюджетных фондов на возвратной основе. При этом сумма полученных на возвратной основе средств подлежит обособленному хранению на специальном счете в банке и отражается в учете по дебету счета 55 «Специальные счета в банках».

Если же средства из бюджета и внебюджетных фондов поступают на безвозвратной основе, то они подлежат учету как целевое финансирование. В учете при этом составляются записи:

Дебет сч. 76 «Расчеты с разными дебиторами и кредиторами»

Кредит сч. 86 «Целевое финансирование»

–отражена сумма средств целевого финансирования долго срочных инвестиций;

Дебет сч. 55 «Специальные счета в банках»

Кредит сч. 76 «Расчеты с разными дебиторами и кредиторами»

–отражена сумма полученных денежных средств в порядке целевого финансирования;

Дебет сч. 60 «Расчеты с поставщиками и подрядчиками»

Кредит сч. 55 «Специальные счета в банках»

–произведены расчеты с поставщиками и подрядчиками по операциям, связанным с приобретением и созданием имущества.

Использование средств целевого финансирования в бухгалтерском учете отражается после ввода объектов основных средств в эксплуатацию. При этом использованные средства включаются в доходы будущих периодов:

Дебет сч. 86 «Целевое финансирование»

Кредит сч. 98 «Доходы будущих периодов».

По мере начисления амортизации часть доходов будущих периодов в сумме, соответствующей сумме начисленной амортизации, включается в прочие доходы:

Дебет сч. 98 «Доходы будущих периодов»

Кредит сч. 91 «Прочие доходы и расходы».

Средства, поступающие от дольщиков при долевом участии в строительстве, также учитываются в составе целевого финансирования. При этом использование средств целевого финансирования отражается после завершения строительства при передаче соответствующей части построенного объекта дольщику. В учете при этом составляется бухгалтерская запись:

Дебет сч. 86 «Целевое финансирование»

Кредит сч. 08 «Вложения во внеоборотные активы».

В том случае, если полученные средства в качестве целевого финансирования превышают стоимость передаваемого объекта строительства, разница возвращается дольщику:

Дебет сч. 86 «Целевое финансирование»

Кредит сч. 55 «Специальные счета в банках».

В бухгалтерском балансе коммерческих организаций источники финансирования долгосрочных инвестиций отражаются в составе краткосрочных (долгосрочных) обязательств или в составе доходов будущих периодов.

Источник

Источники долгосрочных инвестиций

Вы будете перенаправлены на Автор24

Сущность и виды инвестиций

Инвестиции являются важной экономической категорией.

Теоретические основы инвестиций были заложены еще представителями неоклассической школы, получив свое дальнейшее развитие в монетаризме, кейнсианстве, институцианализме.

В российской науке термин «инвестиции» широкое распространение получил в период становления и развития рыночных отношений и с приходом на российский рынок переводных работ зарубежных авторов.

На сегодняшний день существует множество подходов к определению данного термина. Рассмотрим наиболее популярные из них.

В широком смысле под инвестициямипринято понимать вложение средств (денежных, материальных, нематериальных) на определенный срок и с определенным риском, направленное на извлечение какого-либо эффекта, чаще всего, — финансового (извлечение прибыли).

Готовые работы на аналогичную тему

В более узком смысле инвестиции отождествляют с вложением капитала (материально-технического, организационно-управленческого,человеческого, интеллектуального и пр.) в какую-либо экономическую деятельность, в создание, приобретение, улучшение объектов ее либо иной деятельности для их последующей долгосрочной эксплуатации в целях получения материального или социального эффект.

На сегодняшний день инвестиции могут быть классифицированы по различным основаниям, в зависимости от:

- периода осуществления,

- характера участия в инвестиционном процессе,

- уровня инвестиционного риска и пр.

В общем виде их классификация представлена на рисунке 1.

Рисунок 1. Виды инвестиций. Автор24 — интернет-биржа студенческих работ

В зависимости срока ожидаемого возврата инвестиций их принято делить две основные группы: кратко- и долго- срочные. Первые осуществляются на период до 1 года, а вторые – ориентированы на длительные инвестиционные проекты сроком более 1 года.Таким образом, долгосрочные инвестиции представляют собой вложение с целью получения прибыли денежных средств в какой-либо инвестиционный проект сроком более одного года. Реализация долгосрочных инвестиций является неотъемлемой частьюэффективного бизнес-планирования.

Финансирование долгосрочных инвестиций

Реализация любого инвестиционного проекта, в том числе долгосрочного, требует обеспечения его финансирование. Именно в этом и заключается сущность инвестиций как таковых – вложить деньги сегодня (инвестировать их в проект) с тем, чтобы в будущем получить доход, превосходящий понесенные затраты.

Таким образом, перед тем, как запустить какой-либо инвестиционный проект, необходимо определить методы и источники его финансирования.

Условно все формы финансирования долгосрочных инвестиционных проектов можно подразделить на традиционные и современные. Так или иначе, все они реализуются с использованием двух основных групп источников поступления финансовых ресурсов:

- собственные средства;

- внешние заимствования.

Рассмотрим их более подробно.

Собственные средства

Собственные средства принадлежат самой организации или иному экономическому субъекту, реализующему инвестиционный проект. Они находятся в ее (его) полном распоряжении.

К собственным средствам финансирования долгосрочных инвестиционных проектов относят:

- собственный капитал (уставный, добавочный, резервный);

- чистую нераспределенную прибыль, остающуюся в распоряжении предприятия по уплаты всех обязательных, в том числе налоговых платежей;

- внутрихозяйственные резервы организации;

- амортизационные отчисления;

- денежные поступления от страховых компаний, выплачиваемые в случае наступления рисковой ситуации.

Кроме того, с определенной долей условности к категории собственных источников относятся бюджетные средства, полученные на безвозмездной основе от различных уровней государственной власти (например, дотации и гранты).

Использование собственных средств в качестве источника финансирования долгосрочных инвестиций позволяет говорить о самофинансировании.

Как показывает практика, стоимость использования собственного капитала, извлеченного из оборота и определяемая его рентабельностью, зачастую превышает стоимость привлечения денежных средств из вне. В результате именно привлеченные средства наиболее часто выступают в качестве основного источника финансирования долгосрочных инвестиций.

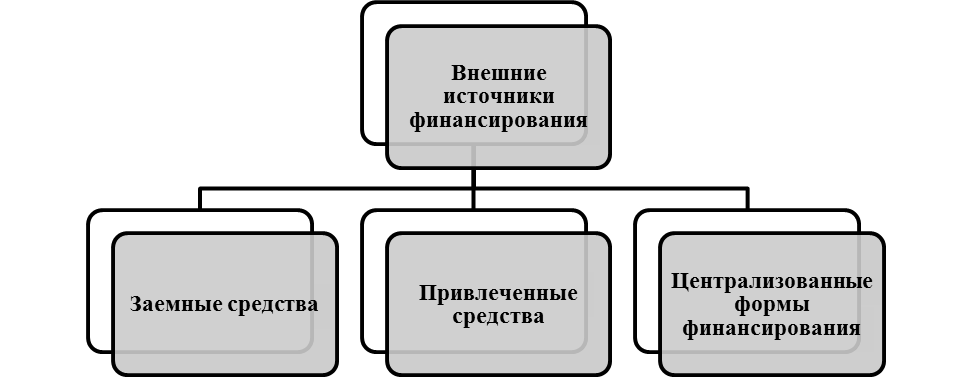

Привлеченные ресурсы

Помимо собственных средств для финансирования долгосрочных инвестиций активно используется сторонний капитал. Условно его можно разделить на три группы (рисунок 2).

Рисунок 2. Внешние источники финансирования долгосрочных инвестиций. Автор24 — интернет-биржа студенческих работ

Рассмотрим каждую из групп более подробно.

Заемные средства представляют собой денежные ресурсы, полученные в ссуду на определенный срок и подлежащие возврату с уплатой определенного процента за пользование ими.

Заемные средства состоят в основном из коммерческих кредитов, выдаваемых банковскими организациями,и облигационных займов. Также к числу заемных средств относятся денежные средства, предоставляемые сторонними (внешними) инвесторами, как частными, так и корпоративными.

Привлеченные средства представляют собой денежные ресурсы, получаемые на относительно постоянной основе, которые могут практически не возвращаться владельцам, но по которым может осуществляться выплата владельцам этих средств дохода (например, в виде процентов или дивидендов).

Наиболее распространёнными видами привлеченных средств выступают денежные средства, получаемые посредством эмиссии акций и иных ценных бумах хозяйственного общества. Также к привлеченным источникам относятся складочные, паевые и иные взносы, осуществляемые физическими и юридическими лицами в уставный капитал организаций.

Наконец, централизованные формы финансирования включают в себя бюджетные инвестиции, то есть денежные средства,предоставляемые из бюджетов различных уровней (федерального, регионального, местного) и внебюджетных фондов. Также к данной группе источников относятся государственные гарантии.

Источник