- 6 причин, почему снижение ставок в банках должно побудить открыть ИИС

- В конце марта средняя максимальная ставка по рублевым вкладам крупнейших банков достигла 7,72%. Это максимум за два года. Однако ЦБ РФ на мартовском заседании уже дал намек на более мягкую политику в будущем, и в третьей декаде марта вышеупомянутая средняя ставка упала до 7,53%.

- Последние новости

- Рекомендованные новости

- События недели. Главное с БКС Экспресс

- Итоги торгов. Удерживаться на рекордных уровнях становится все труднее

- Анализ эмитента. Intel — ведущий производитель процессоров

- Американские коммунальщики. Отрасль с высокими дивидендами

- «ЦБ придется реагировать». Почему эпоха низких ставок может закончиться

- Как частному инвестору реагировать на изменение процентной ставки ЦБ

6 причин, почему снижение ставок в банках должно побудить открыть ИИС

В конце марта средняя максимальная ставка по рублевым вкладам крупнейших банков достигла 7,72%. Это максимум за два года. Однако ЦБ РФ на мартовском заседании уже дал намек на более мягкую политику в будущем, и в третьей декаде марта вышеупомянутая средняя ставка упала до 7,53%.

Банк России снизил прогноз годовой инфляции на конец 2019 года с 5%-5,5% до 4,7%—5,2%. Потребительские инфляционные ожидания снизились до самого низкого уровня с мая 2018 года. ЦБ таргетирует инфляцию, поэтому по мере ее снижения будет сдвигать ставку вниз, что повлечет снижение ставок по депозитам в банковской системе.

Цены на нефть с начала года выросли более чем на 30% и подошли к уровню $70 за баррель. Прогнозы аналитиков не дают поводов для оптимизма относительно дальнейшего роста ставок для вкладчиков, а Сбербанк досрочно прекратил действие своего сезонного промовклада с повышенной ставкой в своей линейке. Теперь максимальная ставка розничного депозита в госбанке составляет 5,75% годовых.

В условиях ожидаемого снижения ставок стоит обратить внимание на инструменты фондового рынка, чтобы обеспечить более высокую доходность. Речь идет прежде всего об облигациях федерального займа (ОФЗ) — государственных ценных бумагах, выплаты по которым осуществляются и гарантируются государством.

Часть инвесторов на фоне снижения рублевых ставок обратят внимание и на акции, среди которых есть стабильные дивидендные истории.

Во многом определяющим и стимулирующим моментом для перетока армии вкладчиков является возможность получения гарантированных государством 13% от суммы взноса при открытии Индивидуального инвестиционного счета (ИИС).

Его главная «фишка» состоит в том, что в дополнение к доходу от инвестиций на бирже, любой гражданин имеет право получить налоговые льготы от государства. При этом можно выбрать один из двух вариантов преференций: либо получить вычет в размере 13% от вносимой ежегодно суммы, либо не платить налог в 13% от доходов по торговым операциям.

Главное условие — вы должны владеть ИИС не менее 3-х лет. При закрытии счета ранее истечения этого срока гражданин лишается государственных преференций.

Назовем шесть причин, почему ИИС стоит открыть сейчас:

1. Ожидания снижения ставок будут стимулировать инвесторов к покупке акций и облигаций, и цены на них на этом фоне будут расти. Процентная ставка обратно пропорционально связана с ценой облигаций. Это значит, что когда процентные ставки падают, цены облигаций растут. Что касается акций, то прибыли крупных российских компаний, из которых выплачиваются дивиденды в значительной степени связаны с ценами на сырье, поэтому снижение ставок ЦБ, ведущее к снижению ставок по депозитам, делает привлекательнее акции с дивидендной доходностью выше этих ставок.

2. Покупая ОФЗ на ИИС в дополнение к доходности по самой облигации, которая сравнима с доходностью вклада, а в случае госбанков даже выше, вы можете получить дополнительную льготу от государства — до 52 тыс. руб. в год.

3. При покупке ОФЗ вы можете зафиксировать высокую доходность на срок свыше 3-х, 5-ти или большего количества лет, так как Минфин РФ выпускает облигации с погашением даже через 10 лет. В то же время в банках можно рассчитывать на сроки вклада под текущий процент на 1-3 года

4. Российский рынок акций еще находится в стадии преддивидендного сезона, то есть крупнейшие компании еще не составили списки тех, кто попадает в реестр получателей дивидендов. Сейчас имеется возможность войти в бумаги заранее, на привлекательных уровнях.

5. Вы можете диверсифицировать свои валютные риски, открывая ИИС. Многие для этого предпочитают хранить часть средств на валютных депозитах. Однако ставки по ним довольно низкие. Альтернативным вариантом, но с более высоким уровнем риска, могут стать акции американских компаний, стабильно выплачивающие высокие дивиденды. Эти бумаги можно приобрести на ИИС через Санкт-Петербургскую биржу. Правильно подобранные акции принесут не только стабильный поток дивидендных доходов в долларах США, но и увеличат доход за счет роста котировок и налоговых преференций по ИИС.

6. Если вам экстренно потребуются деньги, то из ОФЗ вы сможете свободно их вывести, получив уже накопленный доход. А вот при досрочном расторжении договора вклада, в большинстве случаев проценты за прошедший период будут полностью или частично потеряны.

БКС Брокер

Последние новости

Рекомендованные новости

События недели. Главное с БКС Экспресс

Итоги торгов. Удерживаться на рекордных уровнях становится все труднее

Анализ эмитента. Intel — ведущий производитель процессоров

Американские коммунальщики. Отрасль с высокими дивидендами

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

Copyright © 2008–2021. ООО «Компания БКС» . г. Москва, Проспект Мира, д. 69, стр. 1

Все права защищены. Любое использование материалов сайта без разрешения запрещено.

Лицензия на осуществление брокерской деятельности № 154-04434-100000 , выдана ФКЦБ РФ 10.01.2001 г.

Данные являются биржевой информацией, обладателем (собственником) которой является ПАО Московская Биржа. Распространение, трансляция или иное предоставление биржевой информации третьим лицам возможно исключительно в порядке и на условиях, предусмотренных порядком использования биржевой информации, предоставляемой ОАО Московская Биржа. ООО «Компания Брокеркредитсервис» , лицензия № 154-04434-100000 от 10.01.2001 на осуществление брокерской деятельности. Выдана ФСФР. Без ограничения срока действия.

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Источник

«ЦБ придется реагировать». Почему эпоха низких ставок может закончиться

Управление ставками денежного рынка — стандартная мера монетарной политики. Снижение ключевой ставки должно стимулировать экономический рост путем увеличения предложения денег и удешевления кредитов. Но этот механизм не всегда работает. Вот и сейчас в России он далек от эффективности — из-за нетипичности нынешнего кризиса, который охватил весь мир.

Сбережение дешевых денег

Ограничительные меры и состояние перманентной неопределенности заставили людей ограничить расходы. И очень вероятно, что новая модель потребления — более взвешенного, разумного и осторожного — останется с нами и после пандемии. Об этом свидетельствуют, например, данные SberIndex. Расходы по многим категориям затрат ожидаемо рухнули в апреле. К сегодняшнему дню некоторые категории так и остались в глубоком минусе, а другие почти восстановились, но не вернулись к уровню прошлого года. Например, траты на развлечения упали по сравнению с началом года на 66%, по разделу «кафе и рестораны» — на 31%, по разделу «услуги» — почти на 20%. Потребителей можно понять: опасаясь второй волны коронавируса и локдауна, люди совершенно справедливо решили копить, а не тратить.

Экономику накачивали деньгами, но население увеличивало сбережения. Например, приобретало валюту: за первое полугодие банки купили в 18 раз больше валюты, чем за тот же период 2019 года — всего на ₽9,5 трлн, как указывал в своем обзоре Банк России. По оценкам ЦБ, такой объем банки приобрели, чтобы удовлетворить спрос клиентов. Курс доллара рос, и инвесторы выбрали правильную стратегию, запасаясь в кризис такими защитными активами, как доллар и евро. При этом рубль остается под давлением: вторая волна может затянуться и снова ослабить спрос на нефть, сохраняются геополитические риски.

Не остался без внимания и рынок ценных бумаг : за девять месяцев текущего года нетто-покупки акций и облигаций физическими лицами составили почти триллион рублей, что больше, чем за весь 2019 год — ₽883 млрд.

Кроме валюты и ценных бумаг, россияне активно приобретали недвижимость — этому способствовали и общее снижение ставок и государственная программа субсидирования ипотеки. Совокупный портфель ипотечных кредитов банков за девять месяцев с начала года вырос на 19%, при этом надо отметить, что лишь небольшая его часть — до 10% — приходится на рефинансирование, хотя этот показатель и находится на максимальном уровне с начала наблюдений. При этом за девять месяцев 2020 года было досрочно погашено ипотечных кредитов на сумму около ₽1,3 трлн, из них более ₽500 млрд — в третьем квартале. Из этой суммы только 3% приходится на рефинансирование, хотя это самое логичное действие для заемщика, который взял кредит несколько лет назад по существенно более высоким ставкам.

Теперь посмотрим на кредитные портфели. За девять месяцев текущего года портфель кредитов физическим лицам увеличился на ₽1,7 трлн (прирост менее 10% с начала года), тогда как за прошлый год он вырос на 19%. Большая часть роста этого года как раз объясняется ипотекой, потребительские же кредиты — драйвер текущего потребления — стагнируют. Банки опасаются взрывного роста просрочек и неохотно выдают новые займы. То есть относительная дешевизна денег нивелируется ужесточением требований банков к заемщикам.

Низкие ставки могут привести к ускорению инфляции. Это уже произошло на рынке недвижимости — как следствие роста и удешевления ипотеки. Потребительские цены реагируют медленнее, но в октябре годовые темпы инфляции достигли целевого для Банка России уровня в 4%, что могло быть отложенным эффектом ослабления рубля. В нашей экономике высока доля импорта; производители и сфера торговли, реализовав запасы, приобретенные по старому курсу, неизбежно начинают поднимать цены. Если по итогам года инфляция выйдет из целевого коридора и превысит уровень в 5%, ЦБ придется реагировать.

Можно предположить, что хотя пока Банк России подчеркивает свою приверженность мягкой денежной политике, в 2021 году регулятор начнет постепенно, небольшими шагами, повышать ключевую ставку. Как к этому подготовиться?

Кредиты и бивалютные инструменты

После повышения ставки вырастет и стоимость кредитов. Так что представляется вполне логичным зафиксировать проценты по ним, оформив долгосрочный заем — на квартиру или автомобиль. И наоборот, плохая идея — вкладываться сейчас в рублевые инструменты с фиксированной доходностью — депозиты или облигации .

В сфере инвестиций мы рекомендуем обратить внимание на бивалютные инструменты. Сейчас этот продукт не столь известен широкому кругу инвесторов и продается преимущественно клиентам privаtе banking. Однако при желании можно найти такие предложения и в массовом сегменте. Суть этого инструмента в том, что вы получаете довольно высокую гарантированную доходность в валюте, и если курс этой валюты к окончанию срока действия договора не превысит установленный барьер — вы получите тело и проценты по курсу Банка России на дату завершения договора; если превысит — получите тело и проценты по курсу барьера. Этот инструмент на ближайшие три года можно считать перспективным хотя бы потому, что вероятность дальнейшего существенного ослабления рубля невелика и повышение ключевой ставки окажет ему поддержку.

Наконец, не стоит забывать и про инструменты с защитой капитала. Какие бы катаклизмы ни случались, рынок не может падать дольше трех лет. Так что продукты с горизонтом инвестирования от трех лет — например, полисы инвестиционного страхования жизни, — скорее всего, принесут инвесторам прибыль большую, чем ставки по валютным депозитам.

Точка зрения авторов, статьи которых публикуются в разделе «Мнение профи», может не совпадать с мнением редакции.

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Источник

Как частному инвестору реагировать на изменение процентной ставки ЦБ

Базовая процентная ставка — что это такое?

Базовая (или ключевая) процентная ставка — это минимальный процент, под который Банк России (он же Центробанк, или ЦБ) выдает кредиты коммерческим банкам. Получив кредит у ЦБ, коммерческие банки дают кредиты компаниям и обычным потребителям уже под собственный процент, который чуть выше процента ЦБ.

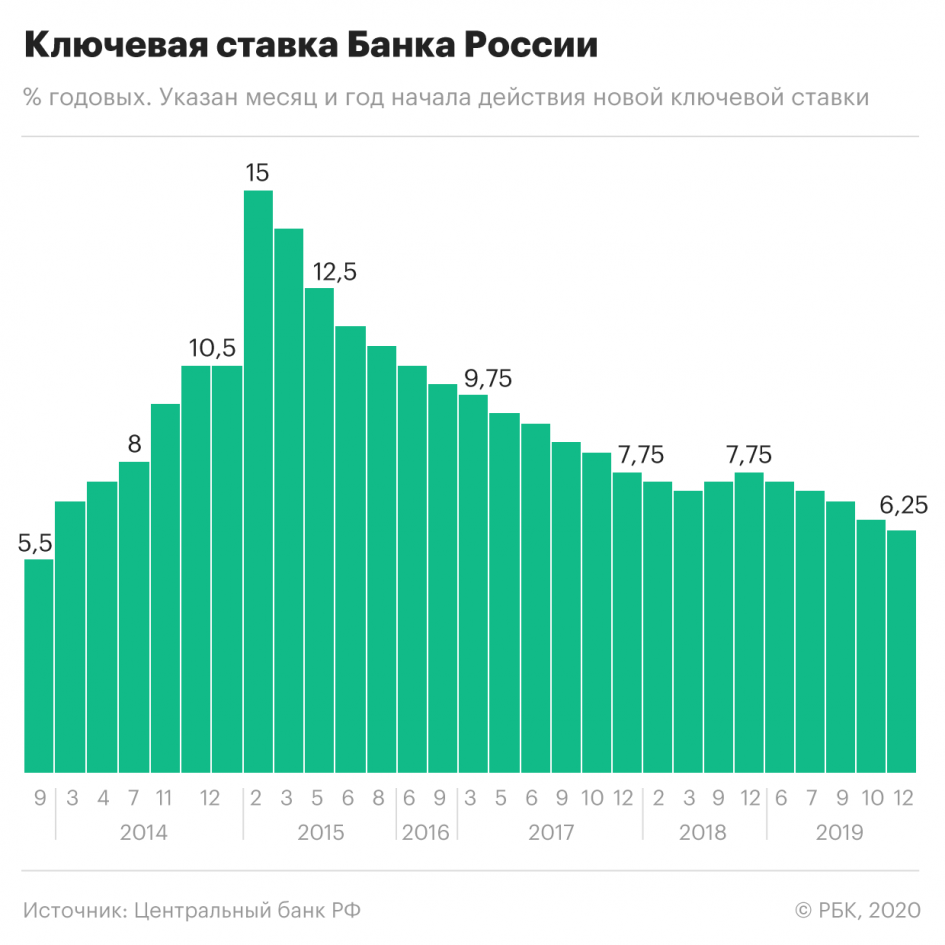

Сейчас ключевая ставка ЦБ составляет 6,25% годовых. Это один из самых низких уровней с момента введения Банком России базовой ставки в 2013 году. Ниже процент был только в конце 2013-го, когда ставка почти полгода держалась на уровне 5,5%.

Зачем ЦБ меняет ставку?

Ключевая ставка — это один из инструментов, который позволяет Центробанку контролировать курс рубля и влиять на экономику в стране.

Низкая ставка означает, что деньги стоят дешево. В результате компании и население активнее берут кредиты, бизнес, а с ним и экономика, развиваются. Негативным эффектом такой политики может стать рост инфляции — деньги стоят дешево, поэтому их становится много. В этой ситуации ЦБ повышает процентную ставку. Покупательная способность населения и темпы развития экономики проседают, но зато инфляция оказывается под контролем.

При низкой ставке растет привлекательность спекулирования, поэтому банки активно скупают иностранную валюту. Это приводит к снижению курса рубля, которого на рынке становится много. В ответ ЦБ тоже может повысить ставку. Тогда торговля валютой становится менее выгодной, спекулянты выкупают рубли с рынка и курс стабилизируется.

Какая связь между ставкой и фондовым рынком?

В первую очередь ключевая ставка влияет на рынок облигаций. Причина в том, что государство или компании выпускают облигации тоже под процент, и этот процент также чуть выше, чем базовая процентная ставка. Когда ЦБ снижает ставку, процент по облигациям снижается вместе с ней. Но те облигации, которые к тому моменту уже продаются на рынке, растут в цене, ведь их доходность выше, поскольку рассчитывалась на основании предыдущей процентной ставки. Если же Центробанк ставку повышает, то старые облигации дешевеют, потому что новые обеспечивают их владельцам большую доходность (растет ставка ЦБ, значит растет процент от облигаций).

На стоимость акций ключевая ставка тоже влияет, и может даже существенно. Если ставка снижается, то деньги дешевеют и их становится больше, инвесторы охотнее вкладывают их в рисковые активы — то есть в акции. Кроме того, при снижении ставки растет разница между доходностью облигаций и акций — доходность последних становится выше. Это тоже подстегивает спрос и помогает котировкам расти. Изменение процентной ставки не влияет на бумаги отдельной компании, но оказывает влияние на рынок акций в целом.

Что будет на ближайшем заседании ЦБ?

Опрошенные РБК Quote аналитики прогнозируют, что на ближайшем заседании Центробанк с большой долей вероятности откажется от снижения процентной ставки и оставит ее в силе — на уровне 6,25% годовых.

Связано это в первую очередь со вспышкой коронавируса, полагает эксперт долгового рынка «Иволга Капитала» Илья Григорьев: «Если до проявления ситуации снижение ставки было под вопросом из-за нестабильности на сырьевых рынках и продолжавшихся эффектов предыдущих снижений ставок, то сейчас давление на монетарную ситуацию происходит еще сильнее. ЦБ, вероятнее всего, пока возьмет паузу для оценки эффектов происходящего на мировых рынках до апреля».

С этим согласен руководитель отдела аналитических исследований Высшей школы управления финансами Михаил Коган. По его словам, если ЦБ все же снизит ставку, это станет потрясением для рубля.

«И большинство опрошенных аналитиков, и диспозиция на денежном рынке предполагают отсутствие изменений, — пояснил Коган. — Банк России на текущий момент не обладает всей полнотой информации о том, как будет развиваться эпидемия нового коронавируса, насколько сократится потребление энергоносителей и как долго будет продолжаться бегство от риска на мировых финансовых рынках, против которого сохранение высокой с учетом инфляции ключевой ставки может служить компенсаторным механизмом».

Начать инвестировать можно прямо сейчас на РБК Quote. Проект реализован совместно с банком ВТБ.

Основной инструмент денежно-кредитной политики центрального банка страны. Это процентная ставка, которая определяет минимальную стоимость денег в стране, влияет на ставки кредитов, депозитов, размер купона торгуемых облигаций. Центробанк воздействует на инфляцию и валютные курсы, изменяя ключевую ставку. Например, если ключевая ставка повышается, то кредиты и депозиты становятся дороже, а инфляция сдерживается. Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Источник