Объем инвестиций сокращается

Аналитики международной консалтинговой компании Knight Frank подвели итоги I полугодия 2020 г. на рынке инвестиций в недвижимость России . Объем инвестированных средств сократился на 24% до 88 млрд руб. Активность иностранных инвесторов может оказаться по итогам года минимальной за последние 10 лет. По сравнению с аналогичным периодом прошлого года объем их вложений снизился в 7 раз до 3,7 млрд руб.

По словам Алексея Новиков , управляющего партнера KnightFrankRussia, в I полугодии 2020 года рынок инвестиций в недвижимость России ощущал на себе целый ряд негативных факторов – выход России из нефтяной сделки с ОПЕК , пандемия коронавируса , эффект от введенных в стране ограничений – все это сказалось на отрицательной динамике объемов инвестирования. Сохраняющаяся неопределенность не позволяет институциональным игрокам принимать решения и приобретать объекты. Меры, предпринимаемые государством в аспекте арендных отношений и стимулирования сектора недвижимости, не помогли существенно ни арендаторам, ни собственникам. Больший эффект имело снижение ключевой ставки до уровня 4,5%, что является минимальным уровнем за весь срок режима таргетирования инфляции.

Снижение совокупного объема инвестиций в целом было ожидаемо, однако отдельно стоит отметить резкое снижение объемов инвестированных средств иностранных игроков. По сравнению с аналогичным периодом прошлого года объем их вложений снизился в семь раз до 3,7 млрд руб. Помимо очевидных причин в виде пандемии и волатильности курса рубля, эффект имело заявление президента о введении 15%-го налога на доходы иностранных лиц и компаний. Схожая тенденция с большой долей вероятности сохранится как минимум до конца следующего года.

Аналогично динамике объемов инвестирования в I квартале года, наибольший объем привлеченных средств за первое полугодие 2020 года пришелся на площадки под девелопмент, преимущественно под строительство многофункциональных объектов с преобладающей жилой составляющей, в том числе арендным жильем. Девелоперы продолжают приобретать площадки для реализации будущих проектов – рынок жилья остается крайне активным и гибким, даже с учетом пандемии. Этот сегмент рынка 66% инвестированных средств, при доле в 25% годом ранее. При этом падение интереса к готовым объектам наблюдается во всех сегментах – в основных сегментах коммерческой недвижимости застой, обусловленные необходимостью адаптации к текущим условия. Обе стороны сделки пока не могут понять, за какую цену продавать или покупать объекты, какой может быть структура финансирования и целесообразна ли та или иная покупка в целом. Доля офисов составила 23% против 32% по сравнению с прошлым годом, торговой – 6% против 12% годом ранее.

В пятерке крупнейших сделок II квартала 2020 года оказались приобретения офисных объектов и площадок под девелопмент. Крупнейшей сделкой квартала стала покупка группой «ПИК» проекта под застройку на территории «Московского трубозаготовительного завода», сумма сделка достигала 8-10 млрд руб. В сегменте офисов, среди крупнейших приобретений можно выделить покупку Capital Group части объектов «Экоофиса» в БЦ «Кожевники», технопарки «Перово Поле» и «Медведково» –4,0-4,2 млрд руб. Также можно отметить пополнения портфеля «Амероп» зданием BASF на Кадашевской набережной – 1,4-2 млрд руб.

По мнению Алексея Новикова , стоит ожидать рост доли складов в общем объеме инвестиций в следующие несколько лет – сегмент показал себя как более устойчивый и надежный для инвесторов, в отличие от офисов и, в особенности, торговли, которые оказались более подвержены кризисным явлениям. С начала года спроса на объекты складского сегмента, в отличие от других, не снизился значительно, а сохраняется на стабильно высоком уровне – только с участием консультантов Knight Frank было закрыто сделок общим объемом около 700 тыс. кв. м. Вектор интереса инвесторов явно в ближайшее время сместится именно на объекты складской недвижимости. Более того, возможно развитие рынка инвестиций в регионах – по предварительным данным объем сделок со складами там увеличился вдвое в I полугодии 2020. При этом если раньше покупки в складском сегменте зачастую совершались для собственного размещения, а инвестиционных сделок на рынке наблюдалось мало, сейчас ожидается рост объемов привлеченных средств именно за счет инвесторов, которые самостоятельно буду реализовывать и управлять объектами.

Наибольшая доля средств, инвестированных в площадки под строительство недвижимых объектов, обуславливает лидерство девелоперов в структуре спроса по профилю инвестора – 75% против 25% годом ранее. На инвестиционные компании пришлось 13% против лидирующей доли в 58% годом ранее. Профильные инвесторы в недвижимость, наблюдая за изменения на рынке, решили отложить завершение ряда ранее планируемых сделок. Вероятно, что в конце года именно эта группа покупателей будет формировать отложенный спрос. Существенно снизилась доля банков, с 9% до 1%, а государство на рынке инвестиций в недвижимость вовсе не проявляло никакой активности.

После снижения доходности по результатам прошлого года в традиционных сегментах средние ставки капитализации остались неизменными и составляют 9-10% для премиальных объектов офисной недвижимости, 9,5-10,5% – для торговой недвижимости и 11-12% – для складской недвижимости.

В 2020 году мы ожидаем снижения инвестиционной активности и роста ставки капитализации, связанного с увеличением стоимости заемного финансирования и существенным увеличением неопределенности на финансовых и сырьевых рынках.

Алексей Новиков отметил: «Рынок еще не оправился от последствий введенных в России ограничительных мер, а о полноценном восстановление можно будет говорить не раньше 2021 года. Отношение инвесторов к отдельным типам недвижимости поменяется, даже крупные игроки будут искать новые каналы вложения средств. Тем не менее, люди только начинают возвращаться к относительно привычному образу жизни, поэтому в полной мере оценить последствия рынок сможет только к концу года. Даже несмотря на возможность реализации отложенного спроса, падение годового показателя по-прежнему ожидается на уровне 25-30% до порядка 200 млрд рублей, а существенная доля сделок перенесется на следующий год».

Источник

Аналитики ЦБ назвали главные причины низких промышленных инвестиций

Основными причинами недостаточных инвестиций в российской промышленности (без учета компаний ТЭК) являются дефицит средств на счетах, дорогие кредиты и сильная неопределенность в экономике. Это следует из аналитической записки департамента исследований и прогнозирования Банка России «Почему промышленные предприятия не инвестируют: результаты опроса» (.pdf).

Как отмечается в документе, почти 80% компаний в 2016–2018 годах осуществляли инвестиции в связи с необходимостью заменить основные средства производства, часто внеплановой. В условиях высокой экономической неопределенности и геополитических рисков после 2016 года бизнес стремился реализовывать проекты с максимальной ликвидностью и быстрой отдачей вложенных денег.

По данным Росстата, в 2016–2018 годах инвестиции в обрабатывающей промышленности выросли в реальном выражении только на 0,9%, тогда как инвестиции в целом по экономике увеличились на 9%.

Решение проблемы недостаточного инвестирования лежит в первую очередь в плоскости экономической, а не денежно-кредитной политики, считают в департаменте ЦБ. Политика государства по поддержанию макроэкономической стабильности и сохранению инфляции на низком уровне улучшает условия инвестиционной деятельности, расширяя горизонт планирования. Однако многие накопившиеся структурные проблемы обусловливают стагнацию производительности и нехватку конкурентоспособных производств, что сдерживает готовность к инвестированию.

«Эти проблемы не могут быть решены мерами денежно-кредитной политики. Чтобы стимулировать рост инвестиционной активности, в первую очередь необходимы структурные изменения в экономике и меры нефинансового характера, которые будут способствовать улучшению делового климата и развитию конкуренции, в том числе меры по снижению доли госсектора в экономике», — подчеркивается в обзоре.

В опросе, проведенном в 2019 году, участвовали 495 частных и государственных предприятий из различных отраслей обрабатывающей и добывающей промышленности. Организации топливно-энергетического комплекса не вошли в выборку. В компаниях отвечали на вопросы об инвестициях за 2016–2018 годы.

Авторы доклада указывают, что опрос не является представительным для малого и среднего бизнеса и ориентирован в основном на крупные предприятия, которые являются главным двигателем инвестиций и роста в российской экономике. Из общей выборки 29% компаний относятся к малым и средним предприятиям, 46% — к крупным и 25% — к крупнейшим.

Как бизнес оценивает объемы инвестиций

Промышленники при оценке достаточности своих инвестиций разделились примерно поровну:

- чуть более половины (51,2%) указали, что инвестировали недостаточно;

- 47,3% заявили, что инвестировали достаточно;

- 1,5% сочли, что их инвестиции были чрезмерно высокими.

Среди предприятий с достаточным уровнем финансирования более трети составляют очень крупные с численностью персонала более 1 тыс. человек. А среди тех, кто испытывал недостаток инвестиций, высока доля малых и средних предприятий (37%).

Аналитики ЦБ призывают интерпретировать субъективные оценки промышленников с осторожностью. «Предприятия могут считать, что инвестировали недостаточно, однако относительно низкий уровень инвестиционных вложений может объясняться объективными факторами, связанными с отсутствием на тот момент структурных стимулов для роста инвестиций в конкретной отрасли», — поясняют они.

Больше всего компаний, оценивших свои инвестиции как достаточные, в деревообрабатывающей промышленности, производстве готовых изделий, резины и пластмасс, добыче (кроме ТЭК), химической промышленности. Среди тех, кто назвал инвестиции недостаточными, преобладают предприятия фармацевтической и легкой промышленности, производители минеральной продукции, машин и оборудования.

Почему недоинвестирует промышленность

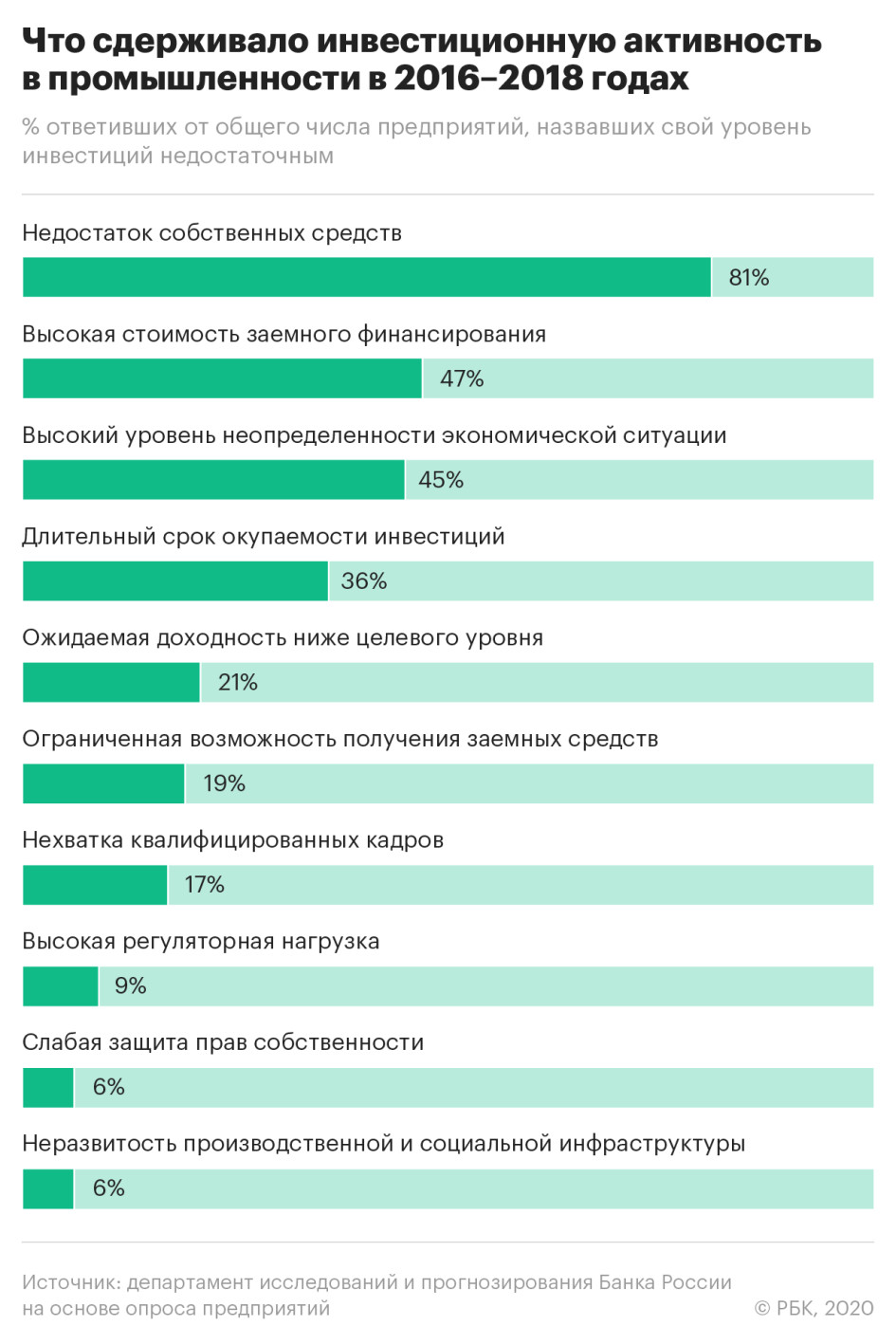

- Недостаток собственных средств является главным препятствием для инвестиций — так ответил 81% предприятий с недостаточным уровнем инвестирования.

- На втором месте высокая стоимость заемного финансирования. На нее указали 47% компаний.

- Высокая неопределенность экономической ситуации тормозила инвестиции 45% предприятий.

Среди других распространенных ответов: длительный срок окупаемости инвестиций (36%), ожидаемая доходность ниже целевого уровня (21%) и ограниченная возможность получения кредитов (19%).

В докладе подчеркивается, что доступность банковского кредитования как основного источника заемных средств за последние годы улучшилась. По статистике ЦБ, средневзвешенная ставка по банковским кредитам, предоставленным нефинансовым организациям независимо от вида деятельности в рублях на срок выше трех лет, снизилась с 13,1% в 2016 году до 8,7% в 2018 году.

Однако опрошенные промышленники назвали более высокие ставки по банковским кредитам, полученным ими в 2018 году (в среднем 11,3%). Близкий результат показывают и данные регулярных конъюнктурных опросов Института экономической политики им. Гайдара (ИЭП), которые приводят аналитики ЦБ. Согласно данным ИЭП, средняя процентная ставка по банковским кредитам в промышленности в 2018 году была около 11,8%, снизившись с 15,5% в 2016 году. Данная разница определяется методологией расчета: средневзвешенная по объему кредита ставка может быть ниже среднего показателя, если в основной своей массе предприятия брали кредиты под более низкий процент, поясняется в докладе.

По данным ИЭП, инвестиционные планы промышленных предприятий в 2019 году продемонстрировали негативную динамику по сравнению с предыдущим годом. Однако снижение баланса пока невелико и результат остается положительным. В целом «совсем не кризисная» ситуация в промышленности в 2012–2016 годах, затяжная стагнация и минимальные надежды и планы на ее преодоление обеспечивают промышленности достаточно комфортное существование, но не рост, «поскольку не требуют принятия рискованных решений, связанных с увеличением инвестиций, наймом рабочей силы и расширением выпуска», констатируют в ИЭП.

В России одна из самых высоких ключевых ставок в мире — 6,25%, поэтому кредиты достаточно дороги, пояснил доцент РАНХиГС Олег Филиппов. К тому же компании не генерируют достаточно прибыли. «Производителям работать в стране практически невыгодно, если они не получают госфинансирование. Платежеспособный спрос настолько упал, что уже нормальную розничную цену давать невыгодно. Внешнего финансирования нет, доходы населения падают, никакого стимула для роста нет», — отметил он.

Источник

Коротко и рьяно: бизнес резко снизил долю долгосрочных инвестиций

Доля «длинных» инвестиций в России по итогам 2019 года достигла десятилетнего минимума и составила всего 9,1%. Такие данные содержатся в докладе Росстата, в службе «Известиям» подтвердили тренд. Средние и крупные фирмы на протяжении нескольких лет переходят на краткосрочные финансовые стратегии, к этому их побуждают административное давление и увеличение фискальной нагрузки. Не играют на руку инвестициям на длинный период падение на мировых рынках из-за коронавируса и тупик в переговорах ОПЕК+, уверены эксперты. При этом они отмечают, что низкая доля «длинных» финансовых вложений фиксируется не только в России — это в целом характерно для развивающихся стран.

Рекордное падение

Всего по итогам 2019 года у российских компаний было вложено в различные инвестиционные инструменты 247,2 трлн рублей. Но среди них доля «длинных» финансовых вложений (на срок больше одного года) упала до минимального за 10 лет уровня, говорится в докладе Росстата «Социально-экономическое положение России». В пресс-службе организации тренд подтвердили. Так, долгосрочные инвестиции фирм составили только 9,1% от общего объема — это на 4 п.п. меньше, чем в 2018-м, и почти на 2 п.п. отстает от кризисного 2015 года. Остальные 90,9% инвестиций приходятся на «короткий» период до года.

Максимальную долю долгосрочных вложений Росстат зафиксировал в 2009 году — 21,4%. Однако уже в 2010-м их стало в два раза меньше, и все 10 лет показатель колебался в диапазоне 10–13%.

Среди краткосрочных вложений деньги компаний распределились следующим образом:

- Банковские вклады (44%)

- Долговые ценные бумаги и депозитные сертификаты (18%)

- Предоставление займов другим организациям (17%)

- Паи и акции (3,5%)

- Другое (8,6%).

В долгосрочной перспективе инвестиции поделены так:

- Паи и акции (2,5%)

- Долговые ценные бумаги и депозитные сертификаты (2,5%)

- Предоставление займов другим организациям (3%)

- Банковские вклады (0,6%)

- Другое (0,36%)

При этом в реальном выражении инвестиции российских фирм — как «длинные», так и «короткие» — уменьшились незначительно: на 725 млн рублей по сравнению с 2018-м. Долгосрочные финансовые вложения сократились на 10 трлн и насчитали 22,6 трлн рублей, а краткосрочные выросли примерно на эту же сумму и достигли 224,6 трлн рублей. В пресс-службе Росстата не дали оценку такой статистики по просьбе «Известий», перенаправив вопрос в Минэкономразвития. В МЭР не ответили на запрос.

Министерство постоянно работает над долгосрочными прогнозами социально-экономического развития России, чтобы облегчить государству и бизнесу планирование. В 2018 году ведомство выпустило свое видение ситуации в стране до 2036 года. Ранее сообщалось, что в 2020-м МЭР представит прогноз до 2050-го.

«Известия» спросили крупнейшие российские компании о том, какие инвестиционные стратегии они выбирают. Оперативно ответил только «МегаФон». Там подтвердили общую тенденцию, отметив, что предпочитают размещать средства в инструменты с небольшими сроками вложений. Это позволяет компании более гибко управлять ликвидностью в условиях волатильности рынков.

Дальше — короче

Сокращать долгосрочные финансовые вложения компании побуждает множество причин, заявил сопредседатель «Деловой России» Антон Данилов-Данильян. Первая из них — неуверенность в спросе, в достаточном сбыте товара. Вторая — недоверие к экономической политике государства, вызванное повышением НДС на два процентных пункта. Кроме того, уменьшать долю долгих инвестиций побуждает не снижающееся административное давление и неопределенность валютного курса. В совокупности всё это приводит к тому, что фирмам не хватает ресурсов на многолетние вложения, а остатки средств целесообразнее всего разместить в инструментах не длиннее одного года. Корректировка этих факторов поможет восстановить баланс, отмечает сопредседатель бизнес-объединения.

Основная причина, по которой компании предпочитают «быстрые» инвестиции — снижение процентных ставок, уверен управляющий директор рейтингового агентства НКР Дмитрий Орехов. Это практически выравнивает доходность долгосрочных и краткосрочных вложений при существенно разном уровне риска.

Низкая доля «длинных» финансовых вложений характерна не только для России — это особенность развивающихся стран, отметил доцент РЭУ им. Плеханова Денис Домащенко. Аналогичная ситуация сегодня, например, в Бразилии и ЮАР: там рынки очень волатильны, и удобнее вкладывать на короткий срок.

Тренд на краткосрочные инвестиции во всем мире увеличится из-за коронавируса и падения фондовых рынков вследствие распада нефтяной сделки ОПЕК+, прогнозирует директор Центра структурных исследований РАНХиГС Алексей Ведев. Ожидания фирм негативные, что будет завтра и послезавтра — непонятно, велик риск отрицательных темпов роста для российской экономики — поэтому сегодня вряд ли существуют способы заставить фирмы играть «в долгую». Чем короче инструмент, тем им спокойнее, резюмировал Алексей Ведев.

В 2020-м году мы увидим продолжение негативной динамики и снижение как объемов, так и доли долгосрочных инвестиций компаний в пользу краткосрочных, согласился аналитик ГК «ФИНАМ» Алексей Коренев. На фоне крайне высокой турбулентности последних дней на фондовых, сырьевых и валютных рынках ни один бизнесмен не рискнет вкладывать свои средства на долгий срок, отметил он.

Как ранее писали «Известия», краткосрочные финансовые стратегии предпочитают не только фирмы, но и физические лица: с 2014 года у населения резко вырос спрос на банковские депозиты до года.

Повысить долю долгосрочных финансовых вложений вполне реально, оптимистичен директор Центра конъюнктурных исследований НИУ ВШЭ Георгий Остапкович. Для этого необходимо установить стабильные правила игры для предпринимателей — фискальные и административные. Кроме того, важно добиться снижения давления правоохранительных органов на бизнес и обеспечить стопроцентную защиту частной собственности, отметил эксперт.

Источник