- Как снизить налог на инвестиции?

- Какая прибыль подлежит налогообложению?

- Льгота за долгосрочное владение

- Хитрости снижения налогооблагаемой базы

- Способ первый: грамотная ребалансировка

- Способ второй: фиксация убытков с откупом

- Налоги на дивиденды

- Налоги на ИИС

- Тип «А»

- Тип «Б»

- Налоги с продажи ценных бумаг

- Налоги на дивиденды

- Налоги на купоны облигаций

- Компаниям могут снизить налоги за инвестиции

Как снизить налог на инвестиции?

С прибыли от инвестирования в ценные бумаги приходится платить налоги. С заработанными деньгами расставаться не хочется никому, но о способах снизить налоговые отчисления с инвестиций почему-то знают далеко не все. Хотя в долгосрочной перспективе прибыль инвестора, знающего об особенностях уплаты налогов и получения вычетов, будет значительно выше.

В этой статье представлен список нескольких хитростей, с помощью которых инвестор сможет использовать налоговое законодательство в свою пользу. Более старую, но еще актуальную статью о налогах инвестора читайте здесь.

Какая прибыль подлежит налогообложению?

Инвестор может получить прибыль двумя способами:

- при продаже ценной бумаги/товара

- при получении дивидендов/купонов

С обоих типов прибыли резиденты РФ уплачивают налог на доходы физических лиц, равный 13%. Однако дивиденды приходят на брокерский счет уже очищенными от налогов (исключениями являются депозитарные расписки и акции /паи иностранных эмитентов).

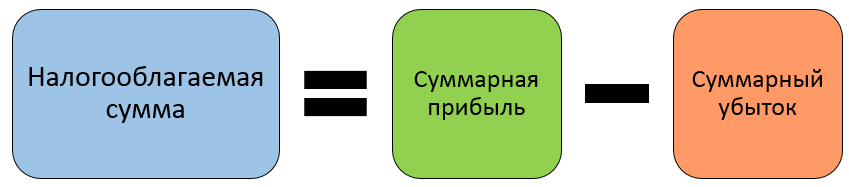

А вот с прибыли от продажи ценных бумаг налог российские брокеры взимают либо в конце налогового периода, либо при выводе средств с брокерского счета (в этом случае брокер выступает налоговым агентом). Сумма налогооблагаемой базы рассчитывается как разница между суммарной прибылью и суммарным убытком по всем активам.

Основное, что необходимо знать про удержание налога с прибыли от продажи ценных бумаг: пока актив не продан, прибыль по нему считается «виртуальной» и с нее налог платить не требуется. Облагается налогом только зафиксированная прибыль .

Льгота за долгосрочное владение

Согласно статье 219.1 Налогового кодекса РФ прибыль от продажи ценных бумаг, которые находились во владении инвестора более 3 лет, налогом не облагается. Эта статья распространяется на все ценные бумаги, обращающиеся на Московской и Санкт-Петербургской биржах, в том числе на иностранные акции. Однако есть несколько нюансов:

- воспользоваться льготой могут только граждане России;

- льгота не распространяется на активы, приобретенные до 2014 года;

- за каждый год владения можно освободить от налога до 3 млн руб. за каждое наименование ценной бумаги;

- на ИИС это правило не действует – там предусмотрены иные льготы.

Для бумаг инновационного сектора РИИ, включенных в соответствующий перечень, срок «долгосрочного владения» составляет 1 год. Но и приобретены они должны быть не ранее 2015 года и не ранее даты включения в перечень ценных бумаг инновационного сектора.

Если инвестор покупал и продавал акции постепенно, то срок владения устанавливается таким образом: первой будет продана акция, которая и приобретена была первой. Раньше купил — раньше продал.

Например, инвестор купил 10 акций «Лукойла» 1 января 2016 года, и еще 10 акций – 1 июня 2016 года. Продав 15 акций в феврале 2019 года, на 10 из них будет распространятся льгота, так как в первую очередь будут проданы акции, купленные в январе 2016

Хитрости снижения налогооблагаемой базы

Часто используемым способом снижения налогов является учет убытков предыдущих лет. Как было сказано выше, сумма налогооблагаемой базы вычисляется по формуле: суммарная прибыль за прошедший год минус суммарный убыток за прошедший год.

Но если в предыдущем году убыток оказался больше прибыли, то и налог платить не требовалось. Более того, в таком случае разницу между убытком и прибылью прошлого года можно учесть при расчете налогооблагаемой базы следующего года. Для этого требуется подать в Федеральную налоговую службу декларацию за убыточные периоды или сделать соответствующее поручение через брокера / депозитарий. Операция называется сальдированием убытков.

В 2019 году инвестор заработал на акциях «Сбербанка» 70 000 руб., а на акциях «Газпрома» потерял 100 000 руб. Убыток превышает прибыль на 30 000 руб. – налоговых отчислений делать не пришлось.

В 2020 году инвестор заработал 150 000 руб. на акциях «Яндекса». Если в 2021 году он предоставит декларацию за убыточный 2019 год, то налогооблагаемая база за 2020 год снизится на 30 000 руб. и будет равна 120 000 руб. (150 000 – 30 000). Таким образом удастся сократить налоговые отчисления на 3 900 руб.

Однако данным способом можно воспользоваться, только если хотя бы за один из предыдущих годов был зафиксирован убыток . Если же это условие не выполнено, то придется воспользоваться одной из следующих хитростей:

Способ первый: грамотная ребалансировка

Многие инвесторы проводят ребалансировку портфелей в декабре, подводя итоги года. По методу портфельного инвестирования выросшие активы продаются, а просевшие фонды покупаются, возвращая первоначальный баланс. Однако с точки зрения налогов в конце года лучше закрывать убыточные позиции, а прибыль фиксировать в начале следующего.

Это позволит целый год пользоваться теми деньгами, которые были бы переведены в бюджет, если бы инвестор зафиксировал прибыль в декабре. Таким образом, за еще один год использования денег инвестор может получить дополнительную прибыль.

Возьмем для примера простейший портфель из двух фондов в равных долях: акций и облигаций. Пусть за год просадка по акциям составила 15%, а фонд облигаций вырос на ту же величину. Если вы портфельный инвестор, то фиксируете по облигациям прибыль 15% и покупаете на нее фонд акций, восстанавливая баланс и уплачивая налог.

Но если вы сначала фиксируете убыток по акциям, а потом продаете облигации, то общий баланс равен нулю. Таким образом, у вас в портфеле наличные, на которые можно докупить фонды акций и облигаций в соотношении 50/50.

Способ второй: фиксация убытков с откупом

Второй метод заключается в специальной фиксации убыточных позиций в конце года. Проданные активы, в отличие от случая выше, можно сразу откупить по тем же ценам, заплатив лишь небольшую брокерскую комиссию. Таким образом, вы остаетесь с теми же активами, но с искусственно вызванным убытком без необходимости платить налог.

Данная схема является полностью законным способом снижением налогооблагаемой базы текущего года, так как не освобождает от налога, а лишь переносит его на следующий год (точнее – на год продажи актива с прибылью), позволяя работать сохраненным деньгам. Эта стратегия особенно хорошо показывает себя в сильный кризис: читайте здесь.

Налоги на дивиденды

Налог на дивиденды по российским акциям для резидентов РФ равен 13%. Хотя если вы владеете акциями или паями фондов иностранных эмитентов, то в этом случае налог на дивиденды может быть выше, причем незаметно для вас. Так, общий дивидендный налог люксембургского фонда RUSE составляет 15% + 13%.

Тем не менее со многими государствами, в том числе с США, у России подписаны договоренности об избежании двойного налогообложения. Это позволяет снизить налог до привычных 13%. Чтобы воспользоваться возможностями, которые дает данный договор, инвестор должен заполнить у своего брокера форму W-8BEN – во многих компаниях это можно сделать удаленно.

В случае открытия зарубежного брокерского счета россиянами эта форма как правило уже присутствует в договоре, причем в сокращенном виде — поскольку многие данные инвестор уже заполняет выше.

После подписания W-8BEN как российский, так и зарубежный брокер будет автоматически удерживать с дивидендов 10% в бюджет США, а оставшиеся 3% инвестор должен будет сам внести в бюджет РФ, подав налоговую декларацию.

Важно! Некоторые брокеры предоставляют форму W-8BEN на платной основе, срок ее принятия может составить более 1 месяца. Второй минус: инвестору придется самостоятельно разбираться с подачей декларации. Если сумма инвестиций в иностранные дивидендные акции довольно мала, то овчинка может не стоить выделки.

Если же вы не хотите иметь дело с налоговой, то стоит учитывать следующий факт. Хотя все американские ETF дивиденды выплачивают, но ряд европейских фондов их реинвестирует. В том числе и фонды от компании FinEX, которые доступны на Московской бирже. Реинвестирование освобождает инвестора от уплаты налога до продажи фонда.

Налоги на ИИС

ИИС или индивидуальный инвестиционный счет – это специальный брокерский счет, на который распространяются специальные налоговые льготы и некоторые ограничения. Существует с 2015 года в двух вариантах:

Тип «А»

Первый тип позволяет получить на счет налоговый вычет в размере 13% от суммы счета, но не более 52 000 р. и не более суммы НДФЛ, уплаченной в бюджет РФ в предыдущем году. Т.е. если вы инвестировали 400 тысяч рублей и за год получили в виде белой зарплаты не меньше, то вы имеете право на вычет в 52 тыс. руб.

Важно , что этот вычет можно получить лишь за последние 3 года. Т.е. можно одновременно получить вычет за три года с закрытием ИИС, но вот уже срок в четыре года приведет к частичной потере денег:

Тип «Б»

Второй тип позволяет не платить налог с продажи ценных бумаг и купонов по облигациям. От налога на прибыль с продажи освобождаются все ценные бумаги, независимо от времени владения.

Однако воспользоваться этими льготами могут не все. Законом предусмотрен ряд ограничений:

- льгота распространяется только на граждан-резидентов РФ;

- максимальная сумма льготы на вычет равна сумме выплаченного ранее НДФЛ (лица, не выплачивающие НДФЛ – например, индивидуальные предприниматели в рамках спец. режимов или пенсионеры не могут ей воспользоваться);

- минимальный срок владения счетом – 3 года, досрочное закрытие приведет к потере права на льготу и обязанности уплатить налоги;

- вывод денег возможен только при закрытии счета;

- нельзя воспользоваться льготой за долгосрочное владение ценными бумагами.

Однако если с ИИС первого типа все довольно понятно: пополнил счет на 400 000 р., на следующий год подал заявление в налоговую и получил вычет – то с налогообложением на ИИС типа «Б» могут возникнуть вопросы.

Налоги с продажи ценных бумаг

Неважно, сколько инвестор владел акцией, облигацией или другой ценной бумагой. Если он не воспользовался налоговым вычетом по ИИС типа «А», то налоги с прибыли от продажи ценных бумаг с него не взимаются. То же самое распространяется на досрочное погашение облигаций эмитентом и на выкуп акций.

Налоги на дивиденды

ИИС типа «Б» никак не снижает налог на дивиденды. Но при покупке иностранных акций инвестор может подать форму W-8BEN и избежать двойного налогообложения.

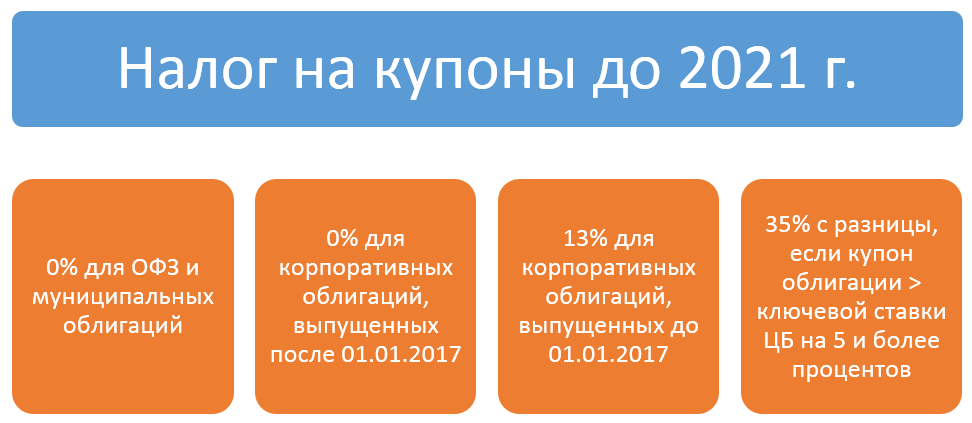

Налоги на купоны облигаций

Правила налогообложения купонного дохода немного сложнее:

С 2021 года налогом будут облагаться купоны всех видов облигаций по ставке 13%.

По ИИС второго типа эти налоги можно вернуть. Однако у депозитариев нет сведений о виде ИИС владельцев облигаций, поэтому налог с купонов списывается автоматически перед зачислением на брокерский счет.

Вернуть деньги можно только при закрытии счета , даже если ему больше трех лет. Для этого требуется предоставить в Федеральную налоговую службу копию договора об открытии счета, 2-НДФЛ (заказывается у брокера), справку о том, что инвестор не получал вычетов по ИИС типа «А», и заявление о возврате излишков уплаченного НДФЛ. После проверки предоставленных документов ФНС возвращает часть налоговых отчислений на указанный в заявлении счет.

Важно! Вернуть налоги с купонного дохода можно лишь за последние 3 года владения счетом. Если ИИС был открыт более 3 лет, удержанный в первые годы налог возврату не подлежит.

Источник

Компаниям могут снизить налоги за инвестиции

Российские компании могут получить возможность снижения федеральной части налога на прибыль, если будут направлять доходы на инвестиции в собственное производство. Такое станет возможным, если будет одобрена инициатива главы комитета по финансовому рынку Анатолия Аксакова. Сейчас отсутствие инвестиций в собственное производство привело к тому, что износ основных фондов в стране превысил 50%, а это, в свою очередь, тормозит процесс импортозамещения и развития экономики. При одобрении правительства и интересе со стороны бизнеса предложенная идея способна изменить ситуацию, уверены эксперты.

Отсутствие достаточных инвестиций уже привело к тому, что степень износа основных фондов в России превысила 50%, отметила на днях в своем заключении Счетная палата (СП). Так, степень износа основных фондов в добыче полезных ископаемых выросла за год до 56,3%, рыболовстве — 57,9%, строительстве — 53,5%, транспорте и связи — 59,1%, образовании — 53%, здравоохранении и предоставлении социальных услуг — 57,4%. На устаревшем оборудовании сложно выпускать конкурентоспособную продукцию и продвигать ее на международных рынках, отмечала СП.

При этом процесс обновления основных производственных фондов идет медленно. Соответствующий коэффициент в 2015 году снизился и составил 3,9% (против 4,3% в 2014-м). При этом большая часть инвестиций идет не в высокотехнологичные отрасли обрабатывающих производств, активное развитие которых может стать приоритетным в условиях перехода к конкурентоспособной импортозамещающей модели экономического роста, а в производство кокса и нефтепродуктов и в металлургическое производство, отметили в контрольном ведомстве.

«Эти факты свидетельствуют о необходимости существенного увеличения инвестиций в основной капитал, направляемых на цели обновления и модернизации материально-технической базы российской экономики», — считают в СП.

В прошлом году совокупная прибыль российских компаний выросла на 19,9%, при этом их инвестиционная активность упала на 8,4%, приводит данные Счетная палата. В 2016 году этот тренд сохранился: за полгода прибыль выросла на 7,4%, а инвестиции в основной капитал снизились на 4,3%.

Именно поэтому депутаты задумались над тем, как мотивировать компании вкладываться в обновление своей производственной базы.

— Нужно стимулировать направление частных средств в инвестиции. Прибыль у компаний растет, но не идет в инвестиции. Я бы предложил рассмотреть возможность вычета по налогу на прибыль для компаний, возможно, федеральной части, для тех, кто направляет ее на инвестиции, — сообщил «Известиям» Анатолий Аксаков.

Льгота по налогу должна действовать для тех, кто направляет прибыль на инвестиции, пояснил он. По словам депутата, обсуждение этой инициативы может состояться уже в декабре. По итогам обсуждения будет принято решение о подготовке проекта поправок в Налоговый кодекс, которые он готов внести. При этом Анатолий Аксаков отмечает, что компании сейчас опасаются инвестировать потому, что не уверены в том, что вложения дадут отдачу.

— А если дать бизнесу такой «пряник», то его влияние может перевесить опасения, и компании начнут инвестировать, — предполагает он.

Налоговое законодательство сегодня уже предусматривает льготы по налогу на прибыль для сельхозпредприятий, участников особых экономических зон, организаций сферы социального обслуживания, территорий опережающего развития и некоторых секторов.

Ставка налога на прибыль организаций составляет 20%, из которых 2% направляются в федеральный бюджет, а 18% — в бюджет субъектов. По словам Анатолия Аксакова, льгота может быть предложена за счет федеральной части налога. Бюджеты субъектов сегодня испытывают колоссальную нагрузку, поэтому за их счет предоставление льготы вряд ли возможно. Федеральный бюджет, впрочем, тоже дефицитен и не имеет лишних средств. За 10 месяцев 2016 года, по данным казначейства, поступления по налогу на прибыль в федеральный бюджет составили 428 млрд рублей по сравнению с 444 млрд рублей в прошлом.

В России уже имеется опыт введения налоговой льготы для активно инвестирующих компаний, напоминает руководитель налоговой практики юридической компании BMS Law Firm Давид Капианидзе. Она действовала на региональном уровне — в Московской области, однако была отменена.

— Такая инициатива может положительно сказаться на инвестициях, однако необходимо понимать, что всё зависит от размера льготы, а также возникновения иных платежей при инвестициях в собственное производство — налога на имущество, земельного налога и других, — считает он.

В свою очередь, старший юрист BGP Litigation Денис Савин отметил, что Налоговым кодексом уже предусмотрена льгота на инвестиции и расходы по ним можно учесть в налогооблагаемой базе, тем самым ее уменьшив. По его мнению, снижение инвестиций в настоящее время связано скорее с неуверенностью инвесторов в завтрашнем дне в связи с текущей экономической ситуацией.

— Компании сами решают, инвестировать и уменьшать при этом налог на прибыль или уплачивать его и только с оставшейся суммы выплачивать дивиденды, тем самым «теряя» потенциальную возможность расти. Плюсы очевидны, но, видимо, не все компании стремятся к развитию. Снижение же налогов для компаний, которые активно инвестируют, приведет к снижению налоговых поступлений в бюджет, — уверен юрист.

В Минэкономразвития пока не получали соответствующего предложения, сообщили «Известиям» в пресс-службе министерства. Минфин не ответил на запрос «Известий».

Источник