- Почему рост процентных ставок влияет на снижение фондового рынка?

- К чему готовиться гражданам после повышения ставки ЦБ

- Чем это грозит обычным россиянам

- Как частному инвестору реагировать на изменение процентной ставки ЦБ

- Последствия для инвестора от повышения ключевой ставки ЦентроБанком.

- ДВА ВАЖНЫХ СОБЫТИЯ

- АКЦИИ

- ОБЛИГАЦИИ

- ВКЛАДЫ

- КРЕДИТЫ

- ОБОБЩЕНИЕ

Почему рост процентных ставок влияет на снижение фондового рынка?

Процентные ставки влияют на инвестиции несколькими способами.Во-первых, если процентные ставки растут, стоимость уже выпущенных облигаций падает. Рассмотрим облигацию, проданную по номиналу с 5% ставкой купона. Месяц спустя процентная ставка увеличивается до 7%, и компания выпускает новые облигации с 7% купонной ставкой. Вы — инвестор с суммой денег, рассматривающий обе облигации.Вы предпочли бы 5 или 7%? Конечно, вы захотите иметь более высокий купон из предлагаемых в настоящее время. Таким образом, чтобы побудить вас к покупке 5% облигации, владельцу придется снизить цену облигации ниже номинала. При определенной цене ниже номинала, 5% купон плюс разница в стоимости между ценой со скидкой и номиналом сделают облигации одинаково привлекательными для вас. Но первоначальному владельцу 5% облигации придется снизить стоимость, чтобы продать свою облигацию. Напротив, если процентные ставки падают, владельцы облигаций будут вознаграждены ростом капитала. Взлет и падение стоимости представляют серьезную опасность для актива, который многие считают «безопасной» инвестицией.

Повышение доходности гос. облигаций обусловлена тем, что инвесторы ожидают ускорения роста экономики и инфляции в будущем. Но почему рынок снизился, ведь участники ожидают улучшение в экономике? Рост доходности облигаций — рост инфляции, рост инфляции — рост процентных ставок, рост процентных ставок — кредиты станут дороже. Итак: рост доходности государственных облигаций с одной стороны имеют отрицательное влияние на акции из-за повышения процентной ставки, но с другой стороны рост доходности показывает нам что участники верят в рост экономики США, что положительно повлияет на рост компаний, но в долгосрочной перспективе.

Больше полезных материалов в моем канале 👉 Инвестиции на миллион

Источник

К чему готовиться гражданам после повышения ставки ЦБ

_t_100x67.jpg)

_d_850.jpg)

Как это отразится на простых гражданах, «Российской газете» рассказал аналитик ГК «ФИНАМ» Алексей Коренев:

— Сначала напомним, что Банк России при формировании денежно-кредитной политики ставит во главу угла так называемое «инфляционное таргетирование». То есть отслеживание динамики индекса потребительских цен в качестве основного влияющего фактора, на основании которого и принимается решение по ставке.

И если до 2021 года в течение достаточно длительного периода времени процентные ставки понижались, то есть проводилась мягкая денежная политика, стимулирующая рост экономики, но слабо влияющая на инфляционные показатели, то после того, как по итогам прошлого года индекс потребительских цен оказался на уровне 4,91% вместо ожидаемых Центробанком 4%, было решение перейти к ужесточению денежно-кредитной политики и постепенному переходу к так называемой «нейтральной реальной процентной ставке».

Что и вынудило Банк России поднять ключевую ставку 19 марта на 0,25 процента, а потом еще раз 23 апреля — уже на 0,50 процента.

Чего ждать в этой ситуации от Центробанка? Он, безусловно, продолжит поднимать ключевую ставку и далее. А если темпы инфляции будут сохраняться на достаточно высоком уровне, то, вероятнее всего, к концу года мы увидим ставку на уровнях не ниже 6%.

Так как механизмы влияния на инфляционные показатели посредством регулирования процентных ставок — одни из самых простых и эффективных. Именно поэтому Банк России и ставит целью переход к нейтральной ставке, когда сохраняется баланс между давлением на индекс потребительских цен и давлением на уровень деловой активности.

А если учесть, что по итогам мая уровень инфляции, подсчитываемый Росстатом, не только прекратил снижаться, а снова начал расти, достигнув отметки в 6,02% в годовом выражении (продуктовая инфляция и вовсе взлетела до 7,4%), то сомнений в том, что регулятор будет повышать ставки и далее, практически не остается.

Вопрос лишь, насколько большими шагами. Полагаю, повышение ключевой ставки сегодня как минимум на 50 б. п. фактически предопределено. Не будет удивительно, если шаг повышения составит даже больше — до 75 б. п.

Чем это грозит обычным россиянам

Совершенно очевидно, что станут доходнее банковские депозиты. Примерно на столько же, на сколько Банк России поднимает и ключевую ставку. А вот с кредитами все не так просто.

_t_200x134.jpg)

Ряд банков объявили, что пока не повышали ставки по большинству видов кредитов, а некоторые даже анонсировали незначительное снижение ставок. Тут следует иметь в виду, что в ущерб себе ни одно кредитное учреждение работать не станет.

И, понижая процентные ставки по займам, банки, скорее всего, будут увеличивать комиссионные расходы, расходы на страховку и прочие виды сборов и платежей, сопровождающих кредитование. Иными словами, недополученные процентные доходы они компенсируют увеличением доходов комиссионных.

При этом рост ставок по кредитам и ставок по депозитам будет происходить не внезапно, а с некоторым отставанием от решений ЦБ. Как по техническим причинам (надо перенастраивать соответствующие банковские процедуры, софт, пересматривать риски), так и с целью удержания клиентов.

Что касается ставок по ипотеке, то тут на них оказывает очень сильное давление наличие программ льготного кредитования. Тут и государственная программа кредитов под 6,5% на новое жилье (она должна была завершиться 1 июля, но в итоге продлена, правда, уже под 7% годовых), это и региональные программы, по которым кредиты выдаются зачастую на очень выгодных условиях, и программы помощи молодым специалистам, переезжающим работать на село, военная ипотека, ипотека для льготных категорий населения и так далее. В итоге рыночные ставки по ипотечным займам не могут существенно оторваться от льготных, что в целом какое-то время будет сдерживать рост процентов по ипотеке. Тем не менее, определенный рост процентных ставок по кредитам уже явно наметился.

Что касается остальных сфер жизни, то повышение ключевой ставки Банком России отразится на них весьма опосредованно.

Да, удорожание заемных денег увеличит и без того существенно выросшие затраты производителей, что в конечном итоге хотя бы в какой-то мере может транслироваться и на розничные цены на товары и услуги.

Курс рубля может начать укрепляться, если повышение ставки Центробанком будет достаточно стремительным. Просто потому, что в этом случае повышается привлекательность любых «рублевых» инструментов, включая и операции carry trade (то есть основанные на разнице процентных ставок в отдельных государствах).

Пока же рост ставок не слишком критичен для подавляющего большинства рядовых россиян. Откровенно выиграть от происходящего могут лишь те, кто собирается открывать банковские вклады, так как процентные ставки по депозитам неизбежно вырастут.

Источник

Как частному инвестору реагировать на изменение процентной ставки ЦБ

Базовая процентная ставка — что это такое?

Базовая (или ключевая) процентная ставка — это минимальный процент, под который Банк России (он же Центробанк, или ЦБ) выдает кредиты коммерческим банкам. Получив кредит у ЦБ, коммерческие банки дают кредиты компаниям и обычным потребителям уже под собственный процент, который чуть выше процента ЦБ.

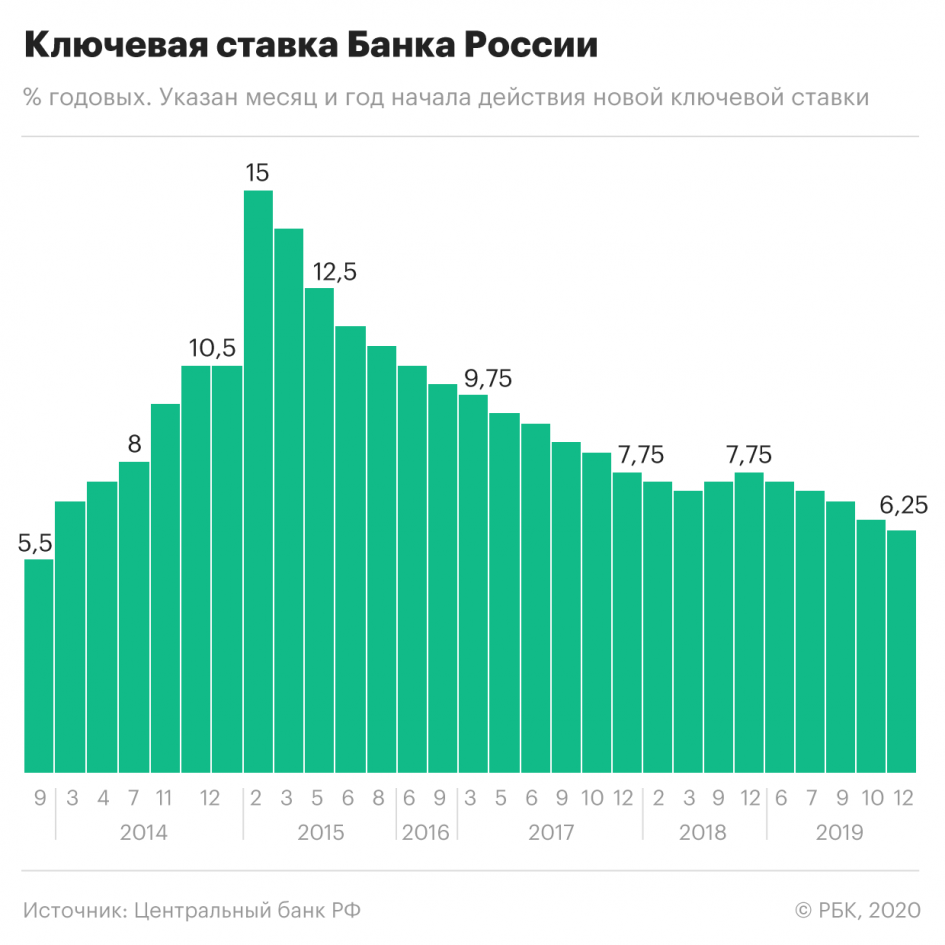

Сейчас ключевая ставка ЦБ составляет 6,25% годовых. Это один из самых низких уровней с момента введения Банком России базовой ставки в 2013 году. Ниже процент был только в конце 2013-го, когда ставка почти полгода держалась на уровне 5,5%.

Зачем ЦБ меняет ставку?

Ключевая ставка — это один из инструментов, который позволяет Центробанку контролировать курс рубля и влиять на экономику в стране.

Низкая ставка означает, что деньги стоят дешево. В результате компании и население активнее берут кредиты, бизнес, а с ним и экономика, развиваются. Негативным эффектом такой политики может стать рост инфляции — деньги стоят дешево, поэтому их становится много. В этой ситуации ЦБ повышает процентную ставку. Покупательная способность населения и темпы развития экономики проседают, но зато инфляция оказывается под контролем.

При низкой ставке растет привлекательность спекулирования, поэтому банки активно скупают иностранную валюту. Это приводит к снижению курса рубля, которого на рынке становится много. В ответ ЦБ тоже может повысить ставку. Тогда торговля валютой становится менее выгодной, спекулянты выкупают рубли с рынка и курс стабилизируется.

Какая связь между ставкой и фондовым рынком?

В первую очередь ключевая ставка влияет на рынок облигаций. Причина в том, что государство или компании выпускают облигации тоже под процент, и этот процент также чуть выше, чем базовая процентная ставка. Когда ЦБ снижает ставку, процент по облигациям снижается вместе с ней. Но те облигации, которые к тому моменту уже продаются на рынке, растут в цене, ведь их доходность выше, поскольку рассчитывалась на основании предыдущей процентной ставки. Если же Центробанк ставку повышает, то старые облигации дешевеют, потому что новые обеспечивают их владельцам большую доходность (растет ставка ЦБ, значит растет процент от облигаций).

На стоимость акций ключевая ставка тоже влияет, и может даже существенно. Если ставка снижается, то деньги дешевеют и их становится больше, инвесторы охотнее вкладывают их в рисковые активы — то есть в акции. Кроме того, при снижении ставки растет разница между доходностью облигаций и акций — доходность последних становится выше. Это тоже подстегивает спрос и помогает котировкам расти. Изменение процентной ставки не влияет на бумаги отдельной компании, но оказывает влияние на рынок акций в целом.

Что будет на ближайшем заседании ЦБ?

Опрошенные РБК Quote аналитики прогнозируют, что на ближайшем заседании Центробанк с большой долей вероятности откажется от снижения процентной ставки и оставит ее в силе — на уровне 6,25% годовых.

Связано это в первую очередь со вспышкой коронавируса, полагает эксперт долгового рынка «Иволга Капитала» Илья Григорьев: «Если до проявления ситуации снижение ставки было под вопросом из-за нестабильности на сырьевых рынках и продолжавшихся эффектов предыдущих снижений ставок, то сейчас давление на монетарную ситуацию происходит еще сильнее. ЦБ, вероятнее всего, пока возьмет паузу для оценки эффектов происходящего на мировых рынках до апреля».

С этим согласен руководитель отдела аналитических исследований Высшей школы управления финансами Михаил Коган. По его словам, если ЦБ все же снизит ставку, это станет потрясением для рубля.

«И большинство опрошенных аналитиков, и диспозиция на денежном рынке предполагают отсутствие изменений, — пояснил Коган. — Банк России на текущий момент не обладает всей полнотой информации о том, как будет развиваться эпидемия нового коронавируса, насколько сократится потребление энергоносителей и как долго будет продолжаться бегство от риска на мировых финансовых рынках, против которого сохранение высокой с учетом инфляции ключевой ставки может служить компенсаторным механизмом».

Начать инвестировать можно прямо сейчас на РБК Quote. Проект реализован совместно с банком ВТБ.

Основной инструмент денежно-кредитной политики центрального банка страны. Это процентная ставка, которая определяет минимальную стоимость денег в стране, влияет на ставки кредитов, депозитов, размер купона торгуемых облигаций. Центробанк воздействует на инфляцию и валютные курсы, изменяя ключевую ставку. Например, если ключевая ставка повышается, то кредиты и депозиты становятся дороже, а инфляция сдерживается. Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Источник

Последствия для инвестора от повышения ключевой ставки ЦентроБанком.

Доброе утро уважаемые коллеги-инвесторы и все, кто только начал интересоваться фондовым рынком. Сегодня мне хочется рассказать вам о последствиях повышения ключевой ставки Центральным банком. Глубокое понимание процессов помогает избежать спонтанных решений и потерю капитала.

На протяжении нескольких лет Центральный банк нашей страны медленно снижал ключевую ставку. В это время росла стоимость активов на фондовом рынке. Акции и облигации дорожали невероятными темпами. Такое поведение вызывало повышенный интерес среди вкладчиков. Огромное количество людей начало интересоваться акциями, облигациями и прочими производными финансовыми инструментами. Бывшие вкладчики ринулись на фондовый рынок.

Низкая финансовая грамотность с лихвой компенсировалась незаметным процессом снижения ключевой ставки. Ошибки в расчётах облигаций нивелировались ростом их стоимости. Большинству начинающих инвесторов удавалось избежать убытков. Аналогично выглядела ситуация с акциями отечественных компаний.

ДВА ВАЖНЫХ СОБЫТИЯ

Э.С.Набиуллина . На февральском заседании председатель ЦБ Эльвира Набиуллина дала сигнал рынку о том, что Совет директоров перестал рассматривать дальнейшую возможность для снижения ключевой ставки. Большинство начинающих инвесторов просто проигнорировали такое послание. Однако, в ближайшие годы ситуация начнёт меняться. Покупки «наугад» перестанут приносить прибыль или быть нейтральными. Другими словами, нам будет тяжелее получить нулевой результат. За ошибки придётся платить собственным капиталом.

В.В.Путин . Чтобы избежать негативных последствий на одном заседании Владимир Путин просил его участников очень внимательно отнестись к сохранности капитала неквалифицированных и начинающих инвесторов. Оба события вселяют в меня некоторый оптимизм. Просьбу нашего президента можно переформулировать. Финансисты прекрасно понимают последствия повышения ключевой ставки. Они будут оказывать понижающее влияние на фондовый рынок. Новички начнут неверно интерпретировать временное обесценивание акций или облигаций. В краткосрочных моментах их портфели покажут убыток из-за переоценки. Наш народ очень импульсивный. Могут начаться распродажи, что ещё сильнее окажет давление на стоимость ценных бумаг.

Чтобы избежать сильных негативных последствий президент фактически попросил финансистов медленно повышать ключевую ставку. Такой стратегический ход позволит практически незаметно для начинающих инвесторов изменить подходы к денежно кредитной политике и окажет несущественное влияние на акции и облигации в краткосрочной перспективе. Грубо говоря, благодаря дивидендам и купонным выплатам перекроется убыток от обесценивания актива. Это была теория. Теперь на простых примерах мне хочется показать последствия для акций и облигаций при повышении ключевой ставки.

АКЦИИ

С начала возьмём некую вымышленную компанию у которой ожидаемый дивиденд должен составить 40 рублей. Текущая ключевая ставка Центрального банка равна 4,25% годовых. Допустим, что рынок хочет дополнительную премию за риск по данной компании в районе 2%. Средняя дивидендная доходность нашей вымышленной компании будет составлять около 6,25% годовых. Таким образом средневзвешенная цена акции на протяжении года находится около 640 рублей за 1 штуку.

Мы сейчас можем проверить мои оценки: 40р. х 100 : 640р. = 6,25%. Расчет является верным в обе стороны. Теперь Центральный банк решил поднять ключевую ставку до 6%. Я специально беру такое резкое повышение, чтобы мой пример был более показательным. В реальной жизни этот процесс будет идти медленно. Скорее всего на протяжении 2-х лет. Посмотрим на изменения цены акции нашей вымышленной компании.

Ожидаемый дивиденд остался неизменным, а рыночная доходность скорректировалась до 8%. Напомню, что премия за риск составляет +2% к ключевой ставке. На практике она может непропорционально увеличиваться в зависимости от скорости роста ключевой ставки и финансовых показателей у конкретной компании. Я сейчас не буду так глубоко погружаться в фундаментальные причины. Остановимся на двух процентах. Итак, повышение ключевой ставки привело к увеличению рыночной доходности. При неизменном дивиденде инвесторы смогли воспользоваться только снижением стоимости акции с 640 до 500 рублей за одну штуку.

Я не собираюсь бежать и продавать свои активы. На длинных дистанциях (более 3-х лет) обесценивание скрашивается рядом других факторов. Например, рост цен на товары конкретной компании приводит к увеличению прибыли. Следом вырастут дивиденды. Они компенсируют решение Центробанка о повышении ключевой ставки. Хотя, увеличение стоимости акций будет происходить медленнее.

ОБЛИГАЦИИ

Теперь перейдём к долговому рынку. Здесь ситуация будет развиваться по аналогичному сценарию. Для примера возьмём бескупонную облигацию со сроком до погашения 1 год. Как правило доходность ценных бумаг надёжных компаний редко превышает значение действующей ключевой ставки. Если она равна 4,25%, то доходность облигации к погашению будет около 4%. Прибыль инвестора в бескупонных бумагах достигается за счёт дисконта между номиналом и рыночной стоимостью. В моём примере облигация будет стоить 96% (1000р. — (1000р. х 96%) = 40р. х 100 : 1000р. = 4%)

Повышение ключевой ставки Центробанком приведёт к росту доходности облигации. Такой эффект может быть достигнут только за счёт снижения рыночной цены (увеличению дисконта). Посмотрим на следующий слайд.

Для достижения необходимой доходности цена облигации снизилась с 96% до 94% за одну штуку. Напомню новичкам и начинающим инвесторам, что стоимость долговых бумаг измеряется в процентах по формуле: Номинал, р. х Цену, % + НКД, руб. У бескупонных облигаций накопленный купонный доход (НКД) отсутствует.

Продажа облигаций для меня тоже не целесообразна. Да, при повышении ключевой ставки с последующим снижением стоимости активов мой инвестиционный портфель скорее всего будет демонстрировать околонулевые результаты. Однако, здесь есть два ключевых момента, которые позволяют мне сохранить свой капитал. Во-первых, я всё равно получу плановую доходность по облигациям. Она фиксируется в момент покупки такой бумаги и дальнейшая рыночная цена никоем образом на неё не влияет. Во-вторых, в последние годы я покупал исключительно короткие облигации сроком обращения не более 1,5 года. В течение этого периода они будут погашены. Я получу свои деньги. Затем в моём управлении произойдет изменение подхода. Чем выше будет ключевая ставка, тем больше я буду покупать облигаций с длительным сроком обращения.

Экономика носит волнообразный характер примерно на горизонте 5 лет. Когда Центробанк снова начнёт политику снижения ключевой ставки суммарная доходность моего портфеля всё равно останется достаточно высокой за счёт длинных бумаг (около 10 лет до погашения), а я вернусь к покупкам коротких облигаций (менее 3-х лет до погашения).

ВКЛАДЫ

Моё отношение к вкладам носит противоречивые оценки. Повышение ключевой ставки приведёт к росту процентного дохода от классического размещения денежных средств. Некоторые банки уже предлагают своим клиентам вклады с повышенными процентами. Однако, всё равно сохранится проблема обесценивания накоплений под воздействием инфляционных процессов. Доход банковских вкладов традиционно находится ниже средней скорости роста цен на товары и услуги.

Исключением являются только инвестиционные вклады. Как правило к такому инструменту относится сочетание 50% денег размещается на обычном вкладе + 50% ИИС тип А с покупкой ОФЗ. Подобная комбинация имеет низкую популярность в нашей стране по нескольким причинам. К ним можно отнести отсутствие дохода облагаемого 13% налогом. Например у самозанятых. Данная категория граждан чаще всего может позволить себе делать накопления. Ко второй причине можно отнести непонимание процесса работы с облигациями у большинства людей. Фондовый рынок для нашей страны является довольно молодым.

КРЕДИТЫ

Такой инструмент не используется в инвестиционной деятельности. О нём следует сказать исключительно в контексте общего взгляда на все финансовые инструменты. Повышение ключевой ставки делает кредитные деньги дороже. Для обычного гражданина это отображается в повышении процентов за использование новых заёмных средств. Слово «новых» я специально выделил жирным шрифтом. Нагрузка на обслуживание текущих кредитов у людей останется неизменной.

ОБОБЩЕНИЕ

Скорее всего на фоне желания ЦБ и Президента о защите неквалифицированных инвесторов в ближайший год не произойдёт резкого повышения ключевой ставки. Однако, она окажет понижающее влияние на стоимость активов. Фондовый рынок всегда хочет заработать. Кроме тога он активно реагирует даже на словесные интервенции со стороны высокопоставленных руководителей нашего государства. В любом случае произойдёт рост доходностей при ограниченных возможностях исключительно за счёт дисконта к цене актива.

Восстановление экономики сгладит негативные для инвесторов процессы. Новичкам станет немного сложнее получить прибыль. Некоторые подходы перестанут работать. Например, в акциях всё реже будет закрываться дивидендный гэп. На этом фоне дивитрейдинг начнёт терять свою популярность. Он станет менее прибыльным. В облигациях потеряет актуальность досрочная продажа. Понижающее влияние на их стоимость от решений ЦБ всё чаще будет приводить невнимательного инвестора к убыткам от попыток спекуляций долговыми бумагами. Эта идея медленно покроется пылью истории до начала следующего периода повышения ключевой ставки.

В любом случае рынок переживёт предстоящие события. Я уже наблюдаю коррекцию по многим ценным бумагам в сторону увеличения доходностей. Желаю всем только удачных инвестиций и напоминаю, что изложенные мной мысли не являются советом о покупке или продаже ценных бумаг на фондовом рынке. Мои выводы могут быть ошибочны.

Источник