Как частному инвестору реагировать на изменение процентной ставки ЦБ

Базовая процентная ставка — что это такое?

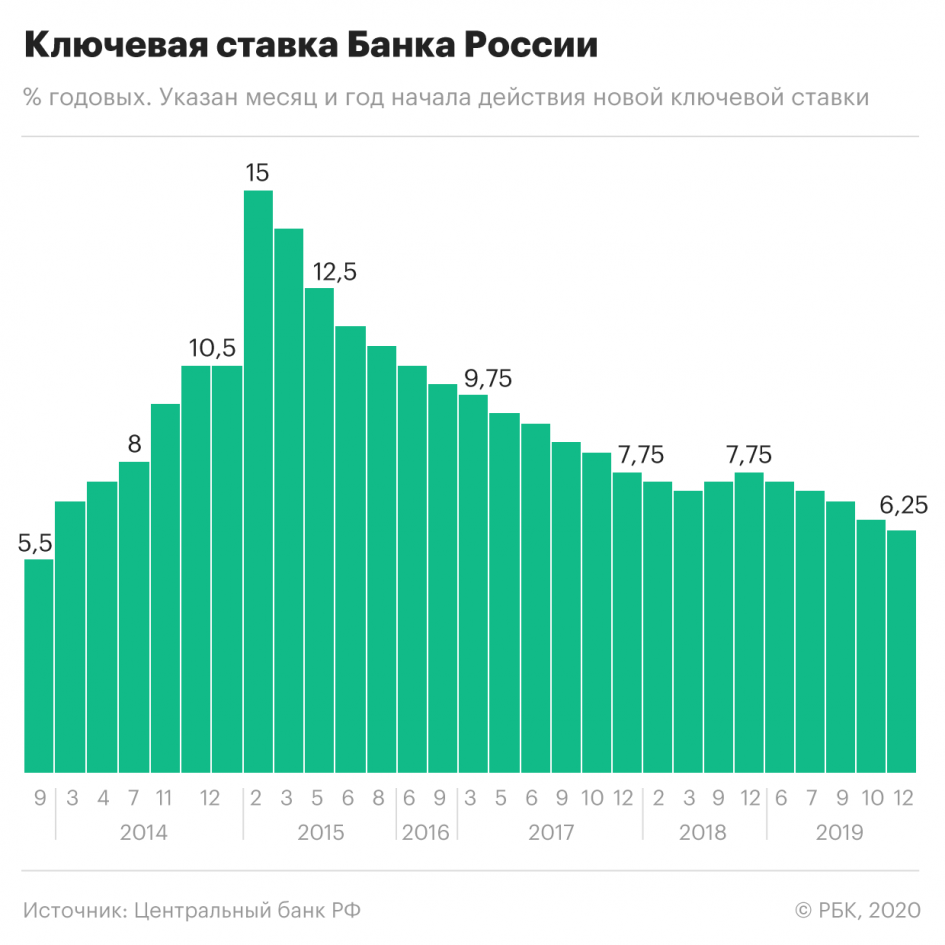

Базовая (или ключевая) процентная ставка — это минимальный процент, под который Банк России (он же Центробанк, или ЦБ) выдает кредиты коммерческим банкам. Получив кредит у ЦБ, коммерческие банки дают кредиты компаниям и обычным потребителям уже под собственный процент, который чуть выше процента ЦБ.

Сейчас ключевая ставка ЦБ составляет 6,25% годовых. Это один из самых низких уровней с момента введения Банком России базовой ставки в 2013 году. Ниже процент был только в конце 2013-го, когда ставка почти полгода держалась на уровне 5,5%.

Зачем ЦБ меняет ставку?

Ключевая ставка — это один из инструментов, который позволяет Центробанку контролировать курс рубля и влиять на экономику в стране.

Низкая ставка означает, что деньги стоят дешево. В результате компании и население активнее берут кредиты, бизнес, а с ним и экономика, развиваются. Негативным эффектом такой политики может стать рост инфляции — деньги стоят дешево, поэтому их становится много. В этой ситуации ЦБ повышает процентную ставку. Покупательная способность населения и темпы развития экономики проседают, но зато инфляция оказывается под контролем.

При низкой ставке растет привлекательность спекулирования, поэтому банки активно скупают иностранную валюту. Это приводит к снижению курса рубля, которого на рынке становится много. В ответ ЦБ тоже может повысить ставку. Тогда торговля валютой становится менее выгодной, спекулянты выкупают рубли с рынка и курс стабилизируется.

Какая связь между ставкой и фондовым рынком?

В первую очередь ключевая ставка влияет на рынок облигаций. Причина в том, что государство или компании выпускают облигации тоже под процент, и этот процент также чуть выше, чем базовая процентная ставка. Когда ЦБ снижает ставку, процент по облигациям снижается вместе с ней. Но те облигации, которые к тому моменту уже продаются на рынке, растут в цене, ведь их доходность выше, поскольку рассчитывалась на основании предыдущей процентной ставки. Если же Центробанк ставку повышает, то старые облигации дешевеют, потому что новые обеспечивают их владельцам большую доходность (растет ставка ЦБ, значит растет процент от облигаций).

На стоимость акций ключевая ставка тоже влияет, и может даже существенно. Если ставка снижается, то деньги дешевеют и их становится больше, инвесторы охотнее вкладывают их в рисковые активы — то есть в акции. Кроме того, при снижении ставки растет разница между доходностью облигаций и акций — доходность последних становится выше. Это тоже подстегивает спрос и помогает котировкам расти. Изменение процентной ставки не влияет на бумаги отдельной компании, но оказывает влияние на рынок акций в целом.

Что будет на ближайшем заседании ЦБ?

Опрошенные РБК Quote аналитики прогнозируют, что на ближайшем заседании Центробанк с большой долей вероятности откажется от снижения процентной ставки и оставит ее в силе — на уровне 6,25% годовых.

Связано это в первую очередь со вспышкой коронавируса, полагает эксперт долгового рынка «Иволга Капитала» Илья Григорьев: «Если до проявления ситуации снижение ставки было под вопросом из-за нестабильности на сырьевых рынках и продолжавшихся эффектов предыдущих снижений ставок, то сейчас давление на монетарную ситуацию происходит еще сильнее. ЦБ, вероятнее всего, пока возьмет паузу для оценки эффектов происходящего на мировых рынках до апреля».

С этим согласен руководитель отдела аналитических исследований Высшей школы управления финансами Михаил Коган. По его словам, если ЦБ все же снизит ставку, это станет потрясением для рубля.

«И большинство опрошенных аналитиков, и диспозиция на денежном рынке предполагают отсутствие изменений, — пояснил Коган. — Банк России на текущий момент не обладает всей полнотой информации о том, как будет развиваться эпидемия нового коронавируса, насколько сократится потребление энергоносителей и как долго будет продолжаться бегство от риска на мировых финансовых рынках, против которого сохранение высокой с учетом инфляции ключевой ставки может служить компенсаторным механизмом».

Начать инвестировать можно прямо сейчас на РБК Quote. Проект реализован совместно с банком ВТБ.

Основной инструмент денежно-кредитной политики центрального банка страны. Это процентная ставка, которая определяет минимальную стоимость денег в стране, влияет на ставки кредитов, депозитов, размер купона торгуемых облигаций. Центробанк воздействует на инфляцию и валютные курсы, изменяя ключевую ставку. Например, если ключевая ставка повышается, то кредиты и депозиты становятся дороже, а инфляция сдерживается. Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Источник

К чему готовиться гражданам после повышения ставки ЦБ

_t_100x67.jpg)

_d_850.jpg)

Как это отразится на простых гражданах, «Российской газете» рассказал аналитик ГК «ФИНАМ» Алексей Коренев:

— Сначала напомним, что Банк России при формировании денежно-кредитной политики ставит во главу угла так называемое «инфляционное таргетирование». То есть отслеживание динамики индекса потребительских цен в качестве основного влияющего фактора, на основании которого и принимается решение по ставке.

И если до 2021 года в течение достаточно длительного периода времени процентные ставки понижались, то есть проводилась мягкая денежная политика, стимулирующая рост экономики, но слабо влияющая на инфляционные показатели, то после того, как по итогам прошлого года индекс потребительских цен оказался на уровне 4,91% вместо ожидаемых Центробанком 4%, было решение перейти к ужесточению денежно-кредитной политики и постепенному переходу к так называемой «нейтральной реальной процентной ставке».

Что и вынудило Банк России поднять ключевую ставку 19 марта на 0,25 процента, а потом еще раз 23 апреля — уже на 0,50 процента.

Чего ждать в этой ситуации от Центробанка? Он, безусловно, продолжит поднимать ключевую ставку и далее. А если темпы инфляции будут сохраняться на достаточно высоком уровне, то, вероятнее всего, к концу года мы увидим ставку на уровнях не ниже 6%.

Так как механизмы влияния на инфляционные показатели посредством регулирования процентных ставок — одни из самых простых и эффективных. Именно поэтому Банк России и ставит целью переход к нейтральной ставке, когда сохраняется баланс между давлением на индекс потребительских цен и давлением на уровень деловой активности.

А если учесть, что по итогам мая уровень инфляции, подсчитываемый Росстатом, не только прекратил снижаться, а снова начал расти, достигнув отметки в 6,02% в годовом выражении (продуктовая инфляция и вовсе взлетела до 7,4%), то сомнений в том, что регулятор будет повышать ставки и далее, практически не остается.

Вопрос лишь, насколько большими шагами. Полагаю, повышение ключевой ставки сегодня как минимум на 50 б. п. фактически предопределено. Не будет удивительно, если шаг повышения составит даже больше — до 75 б. п.

Чем это грозит обычным россиянам

Совершенно очевидно, что станут доходнее банковские депозиты. Примерно на столько же, на сколько Банк России поднимает и ключевую ставку. А вот с кредитами все не так просто.

_t_200x134.jpg)

Ряд банков объявили, что пока не повышали ставки по большинству видов кредитов, а некоторые даже анонсировали незначительное снижение ставок. Тут следует иметь в виду, что в ущерб себе ни одно кредитное учреждение работать не станет.

И, понижая процентные ставки по займам, банки, скорее всего, будут увеличивать комиссионные расходы, расходы на страховку и прочие виды сборов и платежей, сопровождающих кредитование. Иными словами, недополученные процентные доходы они компенсируют увеличением доходов комиссионных.

При этом рост ставок по кредитам и ставок по депозитам будет происходить не внезапно, а с некоторым отставанием от решений ЦБ. Как по техническим причинам (надо перенастраивать соответствующие банковские процедуры, софт, пересматривать риски), так и с целью удержания клиентов.

Что касается ставок по ипотеке, то тут на них оказывает очень сильное давление наличие программ льготного кредитования. Тут и государственная программа кредитов под 6,5% на новое жилье (она должна была завершиться 1 июля, но в итоге продлена, правда, уже под 7% годовых), это и региональные программы, по которым кредиты выдаются зачастую на очень выгодных условиях, и программы помощи молодым специалистам, переезжающим работать на село, военная ипотека, ипотека для льготных категорий населения и так далее. В итоге рыночные ставки по ипотечным займам не могут существенно оторваться от льготных, что в целом какое-то время будет сдерживать рост процентов по ипотеке. Тем не менее, определенный рост процентных ставок по кредитам уже явно наметился.

Что касается остальных сфер жизни, то повышение ключевой ставки Банком России отразится на них весьма опосредованно.

Да, удорожание заемных денег увеличит и без того существенно выросшие затраты производителей, что в конечном итоге хотя бы в какой-то мере может транслироваться и на розничные цены на товары и услуги.

Курс рубля может начать укрепляться, если повышение ставки Центробанком будет достаточно стремительным. Просто потому, что в этом случае повышается привлекательность любых «рублевых» инструментов, включая и операции carry trade (то есть основанные на разнице процентных ставок в отдельных государствах).

Пока же рост ставок не слишком критичен для подавляющего большинства рядовых россиян. Откровенно выиграть от происходящего могут лишь те, кто собирается открывать банковские вклады, так как процентные ставки по депозитам неизбежно вырастут.

Источник

Почему рост процентных ставок влияет на снижение фондового рынка?

Процентные ставки влияют на инвестиции несколькими способами.Во-первых, если процентные ставки растут, стоимость уже выпущенных облигаций падает. Рассмотрим облигацию, проданную по номиналу с 5% ставкой купона. Месяц спустя процентная ставка увеличивается до 7%, и компания выпускает новые облигации с 7% купонной ставкой. Вы — инвестор с суммой денег, рассматривающий обе облигации.Вы предпочли бы 5 или 7%? Конечно, вы захотите иметь более высокий купон из предлагаемых в настоящее время. Таким образом, чтобы побудить вас к покупке 5% облигации, владельцу придется снизить цену облигации ниже номинала. При определенной цене ниже номинала, 5% купон плюс разница в стоимости между ценой со скидкой и номиналом сделают облигации одинаково привлекательными для вас. Но первоначальному владельцу 5% облигации придется снизить стоимость, чтобы продать свою облигацию. Напротив, если процентные ставки падают, владельцы облигаций будут вознаграждены ростом капитала. Взлет и падение стоимости представляют серьезную опасность для актива, который многие считают «безопасной» инвестицией.

Повышение доходности гос. облигаций обусловлена тем, что инвесторы ожидают ускорения роста экономики и инфляции в будущем. Но почему рынок снизился, ведь участники ожидают улучшение в экономике? Рост доходности облигаций — рост инфляции, рост инфляции — рост процентных ставок, рост процентных ставок — кредиты станут дороже. Итак: рост доходности государственных облигаций с одной стороны имеют отрицательное влияние на акции из-за повышения процентной ставки, но с другой стороны рост доходности показывает нам что участники верят в рост экономики США, что положительно повлияет на рост компаний, но в долгосрочной перспективе.

Больше полезных материалов в моем канале 👉 Инвестиции на миллион

Источник

ЦБ понизил ставку до рекордных 4,25%. Что это значит для инвестора

Совет директоров Банка России на заседании 24 июля понизил ключевую ставку на 0,25% — до исторического минимума 4,25% годовых. Смягчения денежно-кредитной политики ожидало абсолютное большинство опрошенных Reuters экспертов — 27 из 29 респондентов.

В сообщении ЦБ подчеркивается, что восстановление мировой и российской экономики будет постепенным, хотя смягчение ограничительных мер способствует оживлению экономической активности. Поэтому сохраняется риск, что в 2021 году инфляция будет ниже целевого уровня в 4%.

К концу июля инфляция в России составила 3,3%. Банк России прогнозирует, что в текущем году инфляция не выйдет из диапазона 3,7–4,2% (ранее 3,8–4,8%), а в 2021 году потребительские цены вырастут на 3,5–4%.

Июльское заседание — последнее перед августовскими каникулами. Следующее решение по ключевой ставке Банк России будет принимать лишь 18 сентября.

Почему 0,25%, а не 0,5%

На пресс-конференции по итогам заседания глава Центробанка Эльвира Набиуллина заявила, что регулятор видит пространство для дальнейшего смягчения денежно-кредитной политики, однако шаг изменения ставки вряд ли будет больше.

В ЦБ считают, что сейчас экономике требуется тонкая настройка имеющихся параметров, а для этого подходит стандартный шаг в 0,25%. Более резкие изменения необходимы лишь в чрезвычайных обстоятельствах.

«Мы полагали, что ЦБ будет выбирать между снижением ставки на 0,25% и на 0,5%. Похоже, что аргументы в пользу первого варианта победили», — пишет главный экономист ING по России и СНГ Дмитрий Долгин. По его мнению, среди причин возвращения к стандартному шагу могут быть:

- снижение привлекательности развивающегося рынка из-за падения аппетита к рискам;

- рост политической напряженности вокруг России;

- неопределенность, связанная с российским долговым рынком.

Из-за неопределенности в июне-июле затормозилось восстановление рубля и рынка облигаций. Инвесторы продавали российский долг, опасаясь новых санкций со стороны США.

«По сути, сужение шага понижения ставки с 1% в июне до 0,25% может означать, что ЦБ ожидает волатильности на рынке в ближайшие недели и/или сигнализирует о том, что цикл снижения ставок подходит к концу», — предположил Долгин.

К чему ведет понижение ставки

Население продолжит уходить из депозитов на фондовый рынок. «Для тех, кто откладывает свободные средства на банковские депозиты, понижение ставки — негативный момент, — говорит ведущий аналитик «Альфа-Форекса» Спартак Соболев. — Они понимают, что находиться в депозитах уже не так интересно, так как инфляция съедает их накопления. Проценты по вкладам опустились с 8% до 4–5%, так что они уже ничего не зарабатывают».

В результате население будет искать альтернативу на фондовом рынке. Деньги будут уходить с депозитов на брокерские счета. Приток средств на фондовые рынки всегда сопровождается ростом котировок.

Выиграют инвесторы на российском рынке. «Для крупных инвесторов решение понизить ставку в принципе было ожидаемым, коммуникация прозрачной. Это само по себе хорошо, так как снижает вероятность рыночных рисков», — рассказала «РБК Инвестициям» экономист «Ренессанс Капитала» по России и СНГ Софья Донец.

По ее мнению, у регулятора остается пространство для последующего снижения еще на 0,25%.

«Когда остается потенциал для снижения ставки, это обычно хорошо для инвесторов в рублевые активы, потому что дает возможность войти и потом выиграть на переоценке при снижении ставки», — подвела итог эксперт.

Рублю помогут продажи валюты Банком России. По мнению старшего экономиста аналитического управления банка «Открытие» Максима Петроневича, поддержку рублю окажут операции ЦБ по продаже и покупке валюты.

«Во втором полугодии будет восстанавливаться импорт товаров и услуг. Это будет способствовать ослаблению рубля. Однако операции Центробанка, которые, по оценке «Открытия Research», приблизительно составят $1 млрд в месяц, окажут рублю поддержку», — спрогнозировал Петроневич.

Аналитик группы компаний «Финам» Сергей Дроздов уверен, что на данном этапе более сильного ослабления российской валюты ждать не стоит. В среднесрочной перспективе курс рубля останется в диапазоне ₽70,5–72,3 по отношению к доллару.

Кредиты станут дешевле, что поможет экономике. «В то же время коммерческие банки рано или поздно будут понижать стоимость кредитов. И у населения появится возможность брать более дешевые займы или рефинансировать уже имеющиеся. Это поможет оживить экономику и положительно отразится на потреблении», — рассказал Соболев.

Банк России ожидает, что в 2020 году кредитование в России вырастет на 6–9%, причем в сегменте потребительских кредитов рост составит 4–5%.

Снижение ставки также позитивно для развития бизнеса. К тому же ЦБ понизил не только ключевую ставку, но и ставку по льготным инструментам для малого и среднего бизнеса, обращает внимание экономист «Ренессанс Капитала» по России и СНГ Софья Донец.

«Снижение ставки для заемщиков — очевидный выигрыш в обслуживании кредитов, и для бизнеса это тоже важно. Соответственно, это понятная попытка поддержать экономическую активность, которая остается низкой», — отметила Донец.

В ЦБ прогнозируют, что в текущем году ВВП России снизится на 4,5–5,5%. Набиуллина оценила сроки возврата экономики к докризисному уровню в 1,5 года.

Начальник отдела анализа банков и денежного рынка инвестиционной компании «Велес Капитал» Юрий Кравченко полагает, что на следующем заседании регулятор возьмет паузу в смягчении денежно-кредитной политики. По словам Кравченко, на это указывают риторика ЦБ, некоторое улучшение экономических прогнозов и возвращение к минимальному шагу снижения ключевой ставки.

Аналитик «Фридом Финанса» Валерий Емельянов уверен, что целесообразность дальнейшего снижения ставки сохраняется. В то же время он указывает на целый ряд факторов в пользу роста инфляции:

- отмена карантинных ограничений позволила реализовать отложенный спрос на товары и услуги;

- сохраняется риск повторных ограничений в других странах. Это может привести к разрыву цепочек поставок и, как следствие, росту цен в отдельных группах товаров;

- есть инфляционные риски со стороны финансовых рынков. «Под ними ЦБ, очевидно, понимает возможность сильной коррекции в активах развивающихся стран и их валют, что может отразиться на российских биржевых индексах и курсе рубля», — говорит эксперт.

По мнению Софьи Донец, цикл понижения ставки закончится на уровне 4%. Но это все равно будет зависеть от эпидемиологической обстановки. Она привела пример Казахстана, где введение повторного карантина привело к внеплановому снижению ставки на 0,5%.

«Ставка может опуститься ниже 4%, если мы увидим повторное введение карантинных мер, — считает она. — Мы не закладываем их в наш базовый сценарий, тем не менее этого нельзя исключать».

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Изменчивость цены в определенный промежуток времени. Финансовый показатель в управлении финансовыми рисками. Характеризует тенденцию изменчивости цены – резкое падение или рост приводит к росту волатильности. Подробнее

Источник