- Почему такая низкая рентабельность?

- Что такое рентабельность?

- Расчет рентабельности

- Сравнение рентабельности

- Анализ рентабельности

- Снижение рентабельности продаж: причины и их устранение

- Понятие рентабельности продаж

- Важность показателя рентабельности продаж

- Формула расчета рентабельности продаж

- Пример расчета рентабельности продаж

- Расчет чистой прибыли по известному коэффициенту рентабельности продаж

- О чем говорит снижение рентабельности продаж

- 7 способов повысить рентабельность продаж

Почему такая низкая рентабельность?

Часто руководитель, рассчитав рентабельность, задает вопрос, а почему такая низкая? Давайте разберемся, как можно провести анализ, используя возможности программы «1С:Управление нашей фирмой».

- Как рассчитать рентабельность?

- С чем сравнить рассчитанную рентабельность?

- Как провести ее анализ?

Что такое рентабельность?

Для анализа результатов деятельности компании используют как абсолютные показатели: выручка, расходы, прибыль, так и относительные — рентабельность.

Рентабельность характеризует эффективность работы компании, измеряется в процентах.

Говоря о рентабельности, в большинстве случаев подразумеваем рентабельность продаж.

Рпр = Прибыль/Выручка*100%

Рентабельность продаж показывает, сколько рублей прибыли получаем на каждый вырученный от продаж рубль.

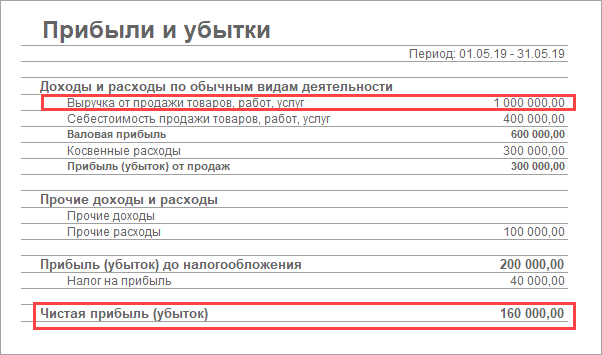

Для расчета и анализа рентабельности используем информацию Отчета о прибылях и убытках (доходах и расходах).

Исключение составляет рентабельность активов, которая рассчитывается на основании баланса.

Расчет рентабельности

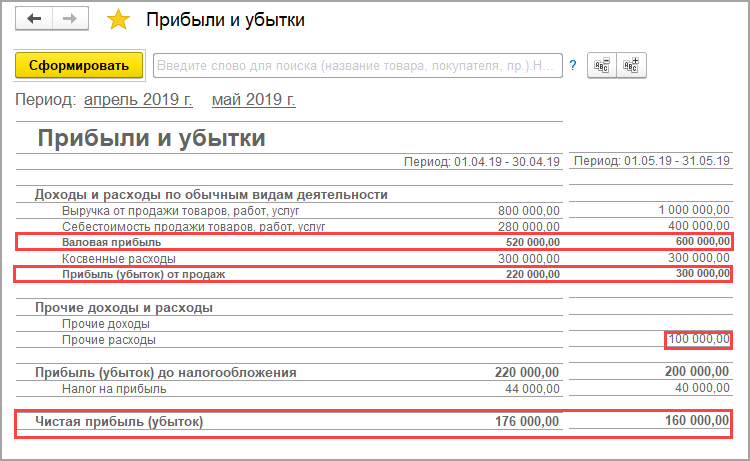

Для расчета рентабельности продаж за выбранный период используем показатели: выручка от реализации (на какую сумму продали) и величина чистой прибыли (прибыль, остающаяся в распоряжении компании после выплаты всех обязательств).

Расчетная величина рентабельности продаж составляет 16%. Т.е. компания получает 16 коп. прибыли с каждого вырученного рубля.

Но рассчитанная величина без дополнительной информации не дает ответ на вопрос, насколько высокого или низкого уровня рентабельности мы достигли.

Переходим к сопоставлению со средней величиной рентабельности по отрасли. Далее с плановыми показателями и показателями предыдущих периодов.

Сравнение рентабельности

Наша компания производит и продает мебель через свой магазин. Средний уровень рентабельности в деревообработке составляет 11%, в розничной торговле — 2%.

Наша рентабельность 16% выше данных по отрасли. Анализируем дальше.

Сравниваем с показателями прошлого периода. Прошлыми периодами могут быть предыдущие годы или месяцы. Для нашей задачи сравним с предыдущим месяцем.

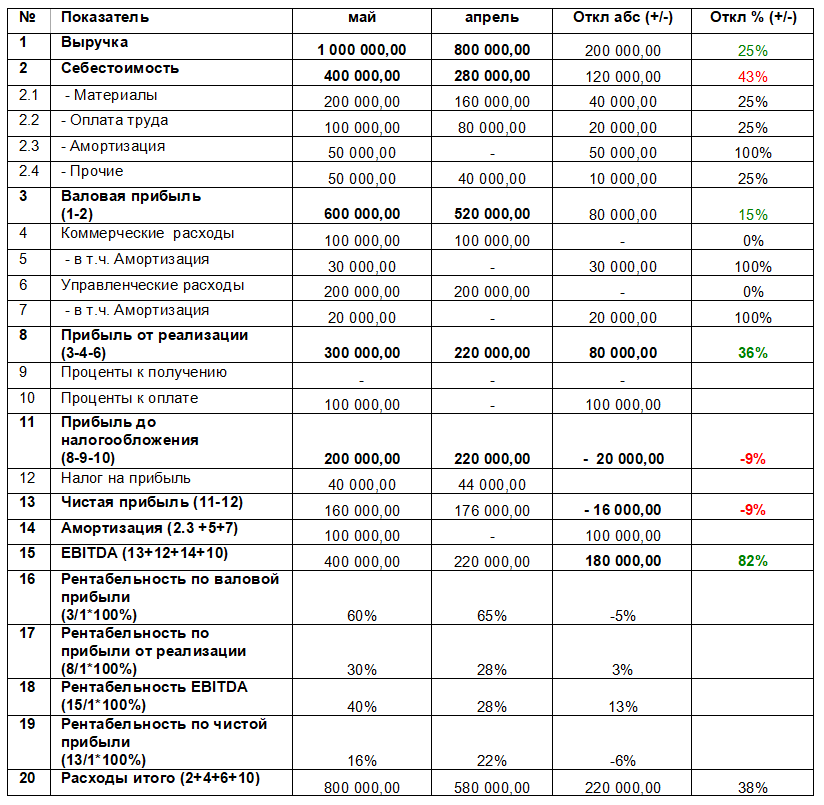

Видим, что в апреле рентабельность была на уровне 22%. В мае рентабельность сократилась до 16%.

Т.к. мы планировали по данным прошлого месяца и не получили желаемый уровень, то переходим к анализу возможных причин внутри компании.

Анализ рентабельности

Для проведения анализа посмотрим на составляющие рентабельности: выручка, расходы, прибыль.

Для этого нам нужен полный вариант Отчета о прибылях и убытках.

Для проведения анализа рассчитаем разные виды рентабельности в зависимости от вида прибыли.

Сравним рассчитанные показатели с теми же показателями за предыдущий месяц.

Разница в величине видов прибыли позволит выявить причины снижения рентабельности.

Валовая прибыль

Показывает эффективность операционной деятельности.

Валовая прибыль = Выручка от реализации — Себестоимость

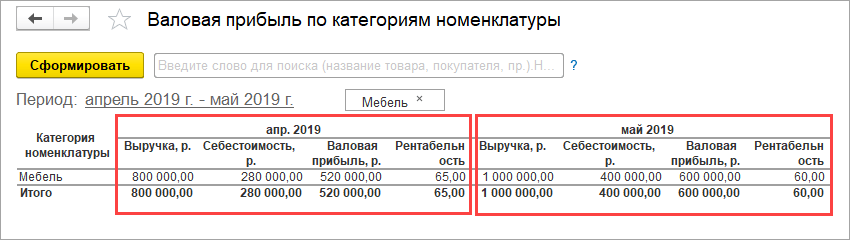

Воспользуемся отчетом Валовая прибыль по категориям номенклатуры:

Если видим, что снижается валовая прибыль, анализируем продажи и состав себестоимости.

В нашем примере валовая прибыль (3) увеличивается на 15%.

А рентабельность по валовой прибыли (16) снизилась с 65% до 60%. Почему такое произошло?

Результат увеличения валовой прибыли достигнут за счет увеличения выручки (1) на 25% с 800 000 руб до 1 000 000 руб. Рост объема производства и продаж обеспечила покупка собственного оборудования.

Почему же снизилась рентабельность?

Анализируем себестоимость (2), видим, что она увеличилась на 43%.

Обычно себестоимость представляет собой прямые переменные расходы, которые изменяются пропорционально росту продаж.

Что произошло в нашем случае. Появилась дополнительная статья расходов — амортизация (2.3). Стоимость нового оборудования переносится на стоимость продукции через амортизацию. Поэтому вложения в новое оборудование, с одной стороны, позволили нарастить объем производства и продаж на 25%.

С другой стороны, увеличили себестоимость на 43%, что повлекло снижение рентабельности на 5%.

В итоге расходы на закупку оборудования увеличили расходы больше, чем получили эффект от роста продаж.

Рассмотрим следующий вид прибыли.

Прибыль от реализации учитывает и понесенные косвенные расходы, которые чаще всего постоянные.

Прибыль от реализации = Валовая прибыль — Коммерческие расходы — Управленческие расходы.

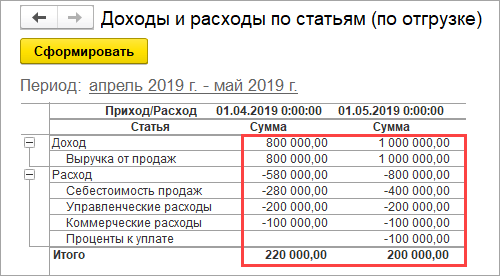

Формируется в программе отчетом Доходы и расходы по статьям (по отгрузке).

Если Прибыль от реализации (8) снижается более высокими темпами, чем Валовая прибыль (3), то важно обратить внимание на соотношение прямых (2) и косвенных расходов (5+6).

Если косвенные постоянные расходы составляют более 30%, то у компании большая зависимость от объема продаж. Такая ситуация характерна, например, для розничной торговли и общественного питания с высокими платежами за аренду помещений.

Чем выше объем продаж, тем меньше косвенных постоянных расходов (коммерческие (5) и управленческие (6)) будет в одном вырученном рубле.

Если объемы продаж увеличить невозможно, то анализируем каждую статью и сокращаем косвенные расходы.

В нашем случае прибыль от реализации выросла больше (на 36%), чем валовая прибыль (15%). Вызвано ростом выручки на 25%, при сохранении той же величины коммерческих и управленческих расходов.

Постоянные расходы (коммерческие и управленческие 300 000 = 100 000 + 200 000) распределились на больший объем продаж (1 000 000). Поэтому в одном вырученном рубле их стало меньше.

В то же время, видим, что ранее не было амортизации. Закупили собственное помещение и машину для доставки продукции. Величина амортизации составила столько же, сколько расходы за аренду помещения и машин до покупки. Поэтому и рентабельность по прибыли от реализации (17) выросла на 3%.

Рассмотрим следующий вид прибыли.

Чистая прибыль показывает оставшуюся прибыль после выплаты всех обязательств.

В нашем примере чистая прибыль (13) уменьшилась на 9% , а рентабельность по чистой прибыли уменьшилась на 6% (с 22% до 16%).

Давайте разберемся в причинах. На величину чистой прибыли повлияли появившиеся обязательства по кредиту и сумма налога на прибыль. Часть основных средств была закуплена за счет привлечения кредита, и поэтому повлекла за собой обязательства по его обслуживанию в виде процентов (10).

Таким образом, рост выручки (1) всего на 25% повлек увеличение расходов (20) на 38% . Что привело к снижению рентабельности по чистой прибыли.

Кроме привычных значений прибыли и рентабельности по ним заимствовали из международной практики и часто используют показатель EBIDTA и рентабельность по EBIDTA.

Почему используют этот показатель?

EBITDA — прибыль до выплаты процентов, налогов и без учета износа и амортизации. Показатель отражает привлекательность компании без учета выплачиваемых обязательств и амортизации.

EBIDTA = Чистая прибыль + Налоги + Амортизация + Проценты

Т.е. сколько прибыли может генерировать компания.

В нашем случае EBIDTA (15) выросла на 82%, а рентабельность по EBIDTA (18) на 13%.

Показатель EBIDTA, с одной стороны, хорошо использовать для экспресс-анализа работы компании. Чтобы оценить, насколько эффективна операционная деятельность. И в нашем случае мы видим рост.

Но, с другой стороны, не следует пользоваться только этим показателем. Т.к. не учитывается, а за счет чего мы достигли таких результатов. А это могут значительные вложения в активы и привлечение кредитов.

Важно сравнить эффект от вложений с самими вложениями.

Итоги анализа рентабельности

На основе проведенного анализа делаем вывод, что основная доля расходов, которая повлияла на снижение рентабельности продаж, заключается в привлечении кредита и расходов по нему, а также покупке основных средств, которые повлекли расходы по амортизации.

Необходимо учитывать, что всегда перед закупкой оборудования составляется инвестиционный план. В этом плане мы рассчитываем, за какое количество времени вложения окупятся на основании планируемого объема продаж. И далее каждый месяц сравниваем показатели инвестиционного плана с фактом. Тем самым отслеживаем отклонения, чтобы оперативно вносить изменения.

В нашей компании, с одной стороны, видим, что компании все также эффективно работает и даже лучше без учета кредита и амортизации. Но с другой стороны, видим, что вложения в основные средства и привлечение кредита, не дали прироста прибыли, достаточного для выхода на тот же уровень рентабельности продаж.

Давайте рассчитаем, сколько должны быть продажи, чтобы выйти на тот же уровень рентабельности продажи по чистой прибыли. В нашей задаче объем продаж в 1 231 000 руб. обеспечит тот же уровень рентабельности с учетом выплачиваемых процентов за кредит и увеличившейся амортизации.

Но т. к. такие инвестиции долгосрочные, то очень важно контролировать динамику прибыли и рентабельности каждый месяц.

Что нам делать дальше? Следить за тем, чтобы вложенные средства привели к снижению себестоимости. И наращивать объем производства и продаж, используя имеющиеся собственные производственные мощности. Оказывать дополнительные услуги клиентам, наращивая выручку от реализации за счет использования собственного помещения и собственной доставки.

P.S.

Проводить анализ и делать выводы только по показателю рентабельности продаж недостаточно.

Т.к. показатель относительный, то необходимо всегда дополнительно смотреть и абсолютные показатели прибыли. Незначительное снижение рентабельности на фоне роста продаж в несколько раз даст гораздо больший эффект в росте прибыли компании.

Для видения общей картины бизнеса полезно иметь три отчета: Отчет о прибылях и убытках, Отчет о движении денежных средств и Баланс. Все отчеты доступны для использования в «1С:Управление нашей фирмой».

Отчет о движении денежных средств в нашем случае показал бы в денежном потоке по инвестиционной деятельности вложения в основные средства. А в денежном потоке по финансовой деятельности мы бы увидели привлечение заемных средств.

В балансе можно увидеть величину активов и за счет чего они сформировались — задолженность по кредиту. На основании данных баланса может рассчитать рентабельность активов и отслеживать ее динамику.

Проводите анализ, используя «1С:Управление нашей фирмой», и предлагайте новые практические решения.

Если вам интересны эти темы, пишите и ждем ваших практических решений!

Источник

Снижение рентабельности продаж: причины и их устранение

Из этого материала вы узнаете:

- Понятие рентабельности продаж

- Важность показателя рентабельности продаж

- Формула расчета рентабельности продаж

- Пример расчета рентабельности продаж

- О чем говорит снижение рентабельности продаж

- 7 способов повысить рентабельность продаж

Снижение рентабельности продаж однозначно говорит о том, что необходимо что-то менять. Ведь бизнес, который не приносит прибыль, а, напротив, становится убыточным, никому не нужен. Чтобы избежать подобной ситуации, следует регулярно отслеживать данный показатель, уметь его рассчитывать, а также повышать.

В Интернете можно найти много информации о различных способах повышения рентабельности. Однако не все они эффективны и не всегда оказываются уместны. Да и среди многочисленных формул расчета этого показателя можно запутаться. Попробуем разобраться во всем вместе в нашей статье.

Понятие рентабельности продаж

Прежде всего дадим определение понятию «рентабельность». Это экономическая характеристика, которая показывает, насколько эффективно организация использует свои ресурсы – финансовые, материальные, сырьевые, а также кадровые.

Общая формула для расчета коэффициента рентабельности представляет собой простую дробь, в числителе которой прибыль предприятия, а в знаменателе – его активы. Под активами понимают стоимость всего имущества предприятия и его денежные средства. Обычно определением рентабельности занимаются экономисты, бухгалтеры. Иногда даже руководитель самостоятельно контролирует данный показатель, если имеет соответствующие опыт и знания.

Рентабельность может быть рассчитана для организации в целом и для отдельных направлений бизнеса. Соответственно, смысл показателя будет различаться. Так, основываясь на различных экономических категориях, можно вычислить рентабельность:

Подробнее поговорим о перечисленных выше видах рентабельности. Рентабельность продаж показывает, какова доля прибыли в единице выручки. Предположим, компания занимается SEO-продвижением сайтов, услуги обходятся клиентам в 13 000 рублей в месяц. Рентабельность можно рассчитать на каждый рубль либо на ежемесячную сумму.

Когда речь идет о рентабельности компании, то в основе расчетов будут показатели стоимости основных средств – зданий и сооружений, оборудования и пр.

Рентабельность капитала показывает долю чистой прибыли в общем капитале предприятия. Чтобы получить это значение, нужно сумму прибыли (после выплаты налогов, процентов по кредитам и пр.) разделить на величину собственного капитала и умножить на 100 %.

Коэффициент рентабельности капитала – наиболее важный показатель для инвесторов и владельцев бизнеса. По его величине можно судить о том, насколько эффективно используется капитал, вложенный в компанию. При низких значениях параметра предприятие не представляет интереса для инвесторов, а владельцу следует задуматься о дальнейшей судьбе бизнеса.

Важность показателя рентабельности продаж

По всему миру для любого бизнеса одной из важнейших оценок его эффективности является рентабельность продаж. Этот параметр подходит и для торговой точки на рынке, и для международной корпорации, акции которой успешно торгуются на бирже.

Причем формулу рентабельности продаж можно с успехом использовать не только для отдельного предприятия. Она также вполне применима для оценки экономического потенциала отдельных секторов рынка в масштабе государства или региона. Экономисты на основе коэффициента рентабельности делают выводы о состоянии дел в конкретных отраслях и строят прогностические модели. Сводная информация публикуется в тематических и отраслевых источниках, где часто можно увидеть термин «рентабельность» в заголовках.

Можно сказать, что коэффициент рентабельности продаж повсеместно используют в первую очередь для того, чтобы оценить прибыльность компании и ее потенциал.

- Для стартапа важно рассчитать рентабельность продаж, чтобы инвесторы смогли оценить привлекательность данного проекта.

- Для серьезных компаний обычной практикой является выпуск собственных облигаций и векселей, позволяющих им привлекать капитал. При этом инвесторам нужно предоставить информацию о методах использования средств. С этой целью рассчитывается рентабельность, нужный уровень которой достигается тремя путями: ростом объемов сбыта, сокращением затрат либо при участии того и другого.

- Акции любого предприятия, впервые размещенные на бирже (IPO), оцениваются с точки зрения их привлекательности. При этом в основе анализа лежит рентабельность продаж.

- Листинговые компании в числе основных показателей в ежеквартальных отчетах указывают рентабельность продаж.

- Компании из СМП при желании взять кредит должны быть готовы к тому, что от них потребуют показать рентабельность. И наверняка подобный расчет понадобится, если речь идет о реструктуризации займа, а также в том случае, если кредит оформлен под залог бизнеса.

- Коэффициент рентабельности является одним из главных показателей, на основании которых инвесторы анализируют венчурные инвестиционные планы, выбирая наиболее привлекательный.

- На основе значения рентабельности продаж изучается эффективность бизнеса в различные временные интервалы, в частности, при сезонных колебаниях сбыта. Так, холодным летом существенно снижается объем продаж сплит-систем, в результате чего на складах накапливается избыток продукции.

- Значение рентабельности принимается во внимание собственниками бизнеса, высшими руководителями и бизнес-консультантами при разработке стратегии предприятия, а также при наличии операционных проблем для поиска пути их решения. Если расчеты показывают, что норма прибыли на нуле или с минусом, то можно сделать вывод о неадекватной величине затрат по отношению к уровню сбыта. Соответственно, необходимо принимать меры либо по сокращению расходов, либо по изменению методики продаж для их увеличения. Если продолжать анализ дальше, то можно детализировать проблемы и найти, в чем они конкретно выражаются: склады заполнены залежалым товаром, раздутый штат, слишком высокая стоимость аренды и пр. После определения причин снижения рентабельности продаж составляется план по выходу из кризиса.

- Если в структуре предприятия имеется несколько подразделений (производственных линий, магазинов и т. д.), то имеет смысл рассчитывать коэффициент рентабельности продаж для каждого из них и проводить анализ в сравнении.

Коэффициент рентабельности – очень важный параметр, но далеко не единственный, позволяющий оценить эффективность предприятия, потому что в каждом случае необходимо принимать во внимание еще и индивидуальные особенности бизнеса.

В частности, сниженная рентабельность продаж характерна для розничной торговли и отрасли пассажироперевозок. Но за счет высокого оборота эти предприятия получают удовлетворительную прибыль. И противоположный пример – компании, торгующие предметами роскоши, имеют мало сделок, но очень высокую маржу, поэтому также остаются в хорошем плюсе.

Формула расчета рентабельности продаж

Рассмотрим самую общую формулу для расчета рентабельности продаж, которая учитывает чистую прибыль и выручку:

Рентабельность = чистая прибыль/выручка * 100 %

Если рентабельность получилась, например, 25 %, то это означает, что в каждом рубле выручки содержится 25 коп. чистой прибыли, то есть тех средств, которые можно направить на развитие и инвестиции.

В нашей стране для целей бухгалтерского и финансового учета для расчета коэффициента рентабельности используются различные формулы, основанные на нескольких основных показателях. Отчетность организаций за разные годы вы можете найти в открытом доступе на портале открытых данных Федеральной службы государственной статистики. В бухгалтерской Форме 2 содержатся все нужные данные для определения рентабельности.

Рентабельность продаж по валовой прибыли вычисляется по следующей формуле:

РП по валовой прибыли = строка 2100 / строка 2110 * 100 %

Рентабельность продаж по чистой прибыли:

РП по чистой прибыли = строка 2400 / строка 2110 * 100 %

Рентабельность продаж на основе операционной прибыли:

РП по операционной прибыли = (строка 2300 + строка 2330)/ строка 2110 * 100 %

Для коэффициента рентабельности не установлены четкие границы, которые позволили бы считать значение высоким или низким. Но в целом принята следующая шкала:

- 30 % — сверхрентабельность.

Пример расчета рентабельности продаж

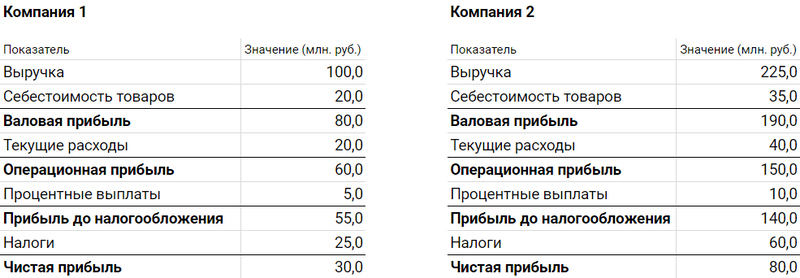

Возьмем для примера два предприятия из одной отрасли, имеющие похожую структуру доходов и затрат, осуществляющие свою деятельность на одном рынке. Сравним их финансовые результаты и рассчитаем коэффициенты рентабельности.

Расчет коэффициента рентабельности продаж

Рентабельность продаж для первого предприятия:

РП = чистая прибыль / выручка = 30 / 100 = 30 %

То же самое для второго:

РП = чистая прибыль / выручка = 80 / 225 = 35,56 %

Как видим, рентабельность продаж в первом случае ниже.

Расчет чистой прибыли по известному коэффициенту рентабельности продаж

Возьмем две компании, у которых объем выручки одинаков. Для этих предприятий заданы значения рентабельности продаж, необходимо определить их чистую прибыль. Формулу для расчета получаем из формулы рентабельности:

Чистая прибыль = (РП х выручка) / 100

Сергей Азимов убойные фишки в продажах!

Предположим, рентабельность наших компаний равна соответственно 13 и 18 %, а выручка каждой достигает 10 млн руб. Рассчитываем чистую прибыль.

Компания 1: (13 * 10 000 000) / 100 = 1 300 000 рублей.

Компания 2: (18 * 10 000 000) / 100 = 1 800 000 рублей.

О чем говорит снижение рентабельности продаж

Обычно финансисты оперируют значением рентабельности, выраженном в процентах. В наших примерах, которые мы разобрали выше по рентабельности продаж, этот параметр представлен именно в таком виде. В настоящее время все работающие предприятия обязательно проводят данные вычисления и также оперируют процентами. То же самое касается показателей при проведении расчета относительно бизнес-проектов.

Но если говорить о рентабельности продукции, здесь эта норма действует не всегда. Этот показатель обычно выражают не в процентах, а в цифрах. Значение представляет собой разницу между прибылью от продаж и себестоимостью продукции (затраты на производство и реализацию).

Предположим, фабрика выпускает обувь. При производстве одной пары расходы составляют 1320 руб., а отпускная цена – 2650 руб. Вычисляем рентабельность продукции: 2650 – 1320 = 1330 руб.

Следует отметить, что для расчета рентабельности продукции можно использовать также и другие формулы. Для кого-то более удобно представлять этот показатель в процентах и рассчитывать делением прибыли на себестоимость.

Надо иметь в виду, что между рентабельностью и прибылью не существует однозначной корреляции. Ведь у каждого бизнеса есть множество нюансов, не говоря уже о том, что цели самих компаний различаются. Конечно, рентабельность может быть прямо пропорциональна прибыльности. Такая ситуация будет, в частности, у турагентства – чем больше окажется выручка, тем выше рентабельность продаж.

Но встречаются и другие случаи, когда рентабельность не является существенным показателем. Например, крупный розничный магазин может себе позволить устанавливать очень маленькую наценку на свой ассортимент, его прибыль достигается за счет оборота. В этом случае снижение рентабельности продаж, впрочем, как и увеличение, не отражает экономической ситуации в бизнесе, так как чистая прибыль от единицы товара незначительна.

Но для производственных предприятий показатель рентабельности очень важен. Поэтому его постоянно контролируют, чтобы иметь возможность вовремя принять меры. Снижение рентабельности продаж говорит о том, что упала прибыль от сбыта продукции, ресурсы предприятия используются неэффективно.

Уменьшение рентабельности капитала компании ставит под сомнение целесообразность инвестиций в нее. Если этот показатель сравнивается или опускается ниже процентов от вкладов, то бизнес нуждается в срочной реанимации, иначе компания выжить просто не сможет.

7 способов повысить рентабельность продаж

Рентабельность продаж зависит от различных обстоятельств. Поэтому предприятию важно не только видеть его значение, но и анализировать причины колебаний. Это нужно для того, чтобы своевременно принять меры и не допустить кризиса. Причины снижения рентабельности продаж нужно искать в двух направлениях – уменьшение объемов реализации и увеличение расходов.

Если упала рентабельность, то следует проанализировать состав затрат и выявить те статьи, которые можно сократить. Параллельно стоит подумать и над интенсификацией продаж.

- Увеличение цен. Наиболее очевидный путь нарастить доход и, соответственно, повысить рентабельность продаж – поднять стоимость товаров. Чем выше цена, тем выше прибыль.

Но как бы ни был привлекателен подобный метод, применять его нужно с большой осторожностью. Не важно, в какой отрасли работает компания и какой продукт предлагает, повышать цены следует очень аккуратно, понемногу.

Сегодня конкуренция во всех товарных нишах очень высокая, и по-прежнему в экономике сохраняется кризисная ситуация. Поэтому реакция покупателей на даже небольшое повышение цен будет однозначной – они предпочтут более дешевые товары конкурентов.

Увеличивать маржу без опасения могут те компании, которые обладают существенным конкурентным преимуществом, они не потеряют своих покупателей, даже поднимая ценники. Например, постоянные клиенты магазина, лояльность которых обеспечена не только стоимостью товаров, таковыми и останутся даже с удорожанием ассортимента. Потребители продукции определенной торговой марки также вряд ли изменят своим пристрастиям. Поэтому для таких компаний в случае снижения рентабельности продаж вполне допустимо поднимать цены.

Уменьшение затрат фирмы. При снижении рентабельности продаж в первую очередь необходимо пересмотреть состав издержек, связанных с реализацией товара. Это зарплата торговых сотрудников, расходы на складирование, фасовку и упаковку товаров, транспортные, маркетинговые, рекламные и прочие затраты, без которых невозможно наладить процесс продаж.

В частности, можно сократить штат продавцов, переложив их обязанности на оставшихся сотрудников. Так получится уменьшить фонд заработной платы. Обычно никто намеренно не ввергает себя в неоправданные расходы, владелец магазина не станет нанимать лишних работников, когда имеющийся штат справляется с объемами. Поэтому может показаться, что снизить расходы нереально.

Тем не менее сделать это просто необходимо. Потому что в условиях снижения рентабельности продаж самый быстрый и эффективный способ вернуться к прежним показателям – сократить затраты.

Затем откажитесь от последней категории в пользу первой. Если в вашем ассортименте будет преобладать доля ходовых товаров и не останется тех, которые не пользуются спросом, вам удастся существенно повысить выручку.

Продвижение, реклама, маркетинг. Если проведенный анализ выявил, что причиной снижения рентабельности продаж стало падение объема сбыта, то потребуется принять дополнительные меры для продвижения своего товара.

Сегодня существует множество способов, чтобы рекламировать продукцию. Причем достаточно вариантов либо совершенно бесплатных, либо очень дешевых. Поэтому для любого бизнеса владелец сможет подобрать приемлемые для себя способы.

Для привлечения новых покупателей можно внедрить какие-либо программы лояльности – бонусы, скидки и пр. Эти методики позволяют не только увеличить клиентскую базу, но и повысить средний чек.

Мотивация работников. При снижении рентабельности продаж необходимо интенсифицировать сбыт. И в этом деле не обойтись без должной мотивации сотрудников. Продавцы должны быть сами заинтересованы в том, чтобы по максимуму выполнять месячный план, для чего потребуется стимулировать клиентов приобретать как можно больше товаров.

Активность продавцов можно обеспечить за счет бонусов и премий, привязанных к выполнению плана. Когда личный доход сотрудников будет напрямую зависеть от их индивидуальной деятельности, то и компания окажется в выгоде. Ставку надо делать на увеличение объемов продаж товаров с высокой маржой, приносящих наибольшую прибыль.

Работа над сервисом. При снижении рентабельности продаж не следует обходить вниманием и такой совершенно бесплатный способ, как улучшение сервиса. Доказано, что качество обслуживания – далеко не последний фактор, обеспечивающий приток клиентов и увеличение прибыли предприятия.

К данному вопросу необходимо подходить с двух сторон – обеспечить обслуживание клиентов на должном уровне и поднять ценность продукции.

Добиться улучшения сервиса можно несколькими способами. Прежде всего сделайте так, чтобы потребителям было удобно сотрудничать с вами – принимайте предварительные заказы, обеспечьте бесплатную доставку, учитывайте пожелания клиентов и пр. Все эти моменты будут способствовать тому, что ценность ваших товаров возрастет.

Итак, в случае снижения рентабельности продаж можно решать проблемы, используя множество способов. Причем необязательно выбирать какой-то один, эффект будет лучше при комплексном подходе.

Если вы увидели, что отчетные цифры говорят о снижении рентабельности продаж, и ничего не предпринимаете, то совершаете большую ошибку. Действовать нужно сразу, как только появились первые признаки падения эффективности работы компании. Используйте любые методы, позволяющие нарастить обороты, и не бойтесь экспериментов.

Возможно, вам придется перебрать несколько методов, пока не найдете тот, который позволит добиться нужного результата. Но в любом случае даже неудачная попытка ничем вам не навредит – ведь всегда можно вернуться к исходной точке.

Конечно, не следует экспериментировать бездумно. Снижение рентабельности продаж – это, прежде всего, повод для глубокого анализа и выявления проблем в бизнесе. Затем следует этап разработки стратегии, позволяющей справиться с кризисом. И далее, действуя планомерно и грамотно, вы обязательно добьетесь успеха.

Получите персональный аудит отдела продаж от Сергея Азимова для 3-кратного роста продаж в 2021 году совершенно бесплатно

Источник