Равновесие на рынке товаров и услуг. Кривая «инвестиции — сбережения» (кривая IS). Сдвиги кривой IS

![]()

![]()

Кривая IS («инвестиции – сбережения»)описывает равновесие на товарном рынке и отражает взаимоотношения между рыночной ставкой процента r и уровнем дохода Y. Кривая IS выводится из простой кейнсианской модели (модели равновесия совокупных расходов или модели кейнсианского креста), но отличается тем, что часть совокупных расходов и, прежде всего, инвестиционные расходы теперь зависят от ставки процента. Ставка процента перестает быть экзогенной переменной и становится эндогенной величиной, определяемой ситуацией на денежном рынке, т.е. внутри самой модели. Зависимость части совокупных расходов от ставки процента имеет результатом то, что для каждой ставки процента существует точное значение величины равновесного дохода и поэтому может быть построена кривая равновесного дохода для товарного рынка — кривая IS. Во всех точках кривой IS соблюдается равенство инвестиций и сбережений (IS: Investment = Savings).

Простейший графический вывод кривой IS связан с использованием функций сбережений и инвестиций.

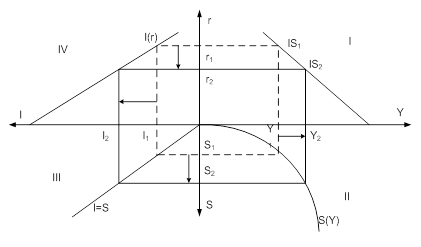

На рис.6.1. в квадранте II представлен график функции сбережений S(Y): с ростом дохода Y1 до Y2 сбережения увеличиваются с S1 до S2. В квадранте III представлен график I=S (линия под углом в 45° к осям координат I и S). I1=S1, I2=S2. В квадранте IV представлен график функции инвестиций I=I(r), показывающий рост инвестиций как функцию, обратную уровню процентной ставки r. На основе этих данных в квадранте I находим множество равновесных сочетаний Y и r, т.е. кривую IS: IS1(Y1, r1) и IS2(Y2, r2), чем ниже ставка процента, тем выше уровень дохода.

Рис. 6.1. Графический вывод кривой IS

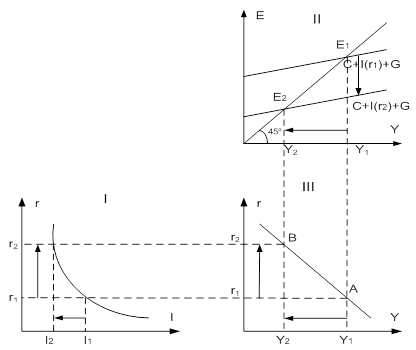

Аналогичные выводы могут быть получены с использованием модели Кейнсианского креста (рис.6.2).

Рис. 6.2. Графический вывод кривой IS из модели Кейсианского креста

График инвестиций (рис.6.2.I) показывает, что низкие ставки процента соответствуют высокому уровню инвестиций. При уровне процентной ставки r1 объем плановых инвестиций будет I1. Соответственно совокупные расходы Е1 (рис.6.2.II) показаны линией С+I1(r1)+G, которая, пересекаясь с биссектрисой, определяет точку равновесия Е1 и равновесный объем национального дохода Y1. Таким образом, при процентной ставке r1 равновесным будет национальный доход Y1. Эти параметры определят точку A (рис.6.2.III). Если процентная ставка повышается с r1 до r2 инвестиции уменьшаются с уровня I1 до I2 (рис.6.2.I), кривая совокупных расходов сдвигается вниз, в положение С+I2(r2)+G (рис.6.2.II). Это в свою очередь снижает уровень равновесия национального дохода с Y1 до Y2 (рис.6.2.III). Эти параметры определят точку В. Если непрерывно изменять значения процентной ставки и для каждого находить соответствующие значения национального дохода, то получим кривую IS (рис.6.2.III).

Кривая IS имеет отрицательный наклон, то есть выпуск, уравновешивающий рынок товаров, падает с ростом ставки процента. Более высокий уровень ставки процента вызывает уменьшение инвестиционных и потребительских расходов, и, следовательно, совокупного спроса (совокупных расходов), что ведет к более низкому уровню равновесного дохода. Движение вдоль кривой IS показывает, как должен измениться уровень национального дохода при изменении уровня процентной ставки для того, чтобы на рынке благ сохранилось равновесие.

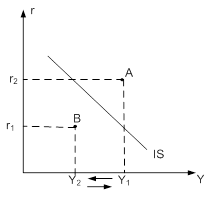

Рис. 6.3. Кривая IS

Кривая IS разбивает экономическое пространство на две области (рис.6.3). Во всех точках, лежащих выше, предложение товаров больше спроса на них, т.е. объем национального дохода больше запланированных расходов. В точке А совокупный выпуск Y1 больше чем равновесный. Этот излишек предложения товаров ведет к незапланированному накоплению запасов, в результате чего снижается объем выпуска и экономика двигается по направлению к кривой IS. Во всех точках ниже кривой IS наблюдается дефицит на рынке благ. В точке В объем совокупного выпуска Y2 ниже равновесного. Избыточный спрос ведет к незапланированному уменьшению запасов, что предполагает рост объема выпуска и смещение по направлению к кривой IS. Таким образом, кривая IS соединяет точки, в которых общее количество произведенных товаров равно общему объему спроса на них.

Сдвиги кривой IS обусловлены изменениями любого из компонентов расходов C, I, G и налогов T. Все, что увеличивает расходы: оптимизм предпринимателей и потребителей, усиливающий их желание увеличивать расходы при любой ставке процента, что ведет к росту потребительских и инвестиционных расходов; рост государственных расходов; снижение аккордных налогов; увеличение трансфертных выплат, сдвигает кривую IS вправо, и наоборот. Таким образом, кривая IS сдвигается из положения IS1 в положение IS2 (рис.6.4) в результате: увеличения потребительских расходов; увеличения плановых инвестиций (не связанных с изменение процентной ставки); увеличение государственных расходов; снижение налогов.

Источник

Смещение кривой инвестиций представленной

Кривая спроса на инвестиции (рис. 3.10) отражает обратную зависимость между величиной требуемых инвестиций и реальной ставкой процента. Сдвиги в спросе на инвестиции происходят вследствие изменения ожидаемой доходности инвестиций. Если ожидаемая доходность инвестиций увеличится, возрастет и спрос на них, кривая спроса на инвестиции сместится вправо, и наоборот, с уменьшением ожидаемой доходности инвестиций спрос на них уменьшится, а кривая спроса на инвестиции сместится влево. [c.64]

Сдвиги в спросе на инвестиции [c.80]

Технологические изменения. Технический прогресс — разработка новых и усовершенствование существующих продуктов, создание нового оборудования и новых производственных процессов — стимулирует инвестиции. Например, разработка более эффективного станка приведет к уменьшению издержек производства или улучшению качества продукции, тем самым увеличивая ожидаемую норму чистой прибыли от инвестиции в этот станок. Прибыльные новые товары — горные велосипеды, спортивные автомобили, телевизоры с высокой разрешающей способностью, новые лекарства и т.д. — вызывают поток новых инвестиций, поскольку фирмы закупают оборудование для расширения их производства. Ускорение технического прогресса сдвигает кривую спроса на инвестиции вправо. [c.192]

Ожидания, Ранее мы уже говорили о том, что инвестиции фирм основаны на ожидаемых прибылях. Капитальные товары — это товары длительного пользования срок их службы может достигать 10 или 20 лет, поэтому рентабельность любого капиталовложения будет зависеть от прогнозов будущих продаж и будущих прибылей от товара, который этот капитал помогает производить. Ожидания предпринимателей, как правило, базируются на тщательно разработанных прогнозах будущей экономической конъюнктуры. Кроме того, следует принимать во внимание, полагаясь на субъективные представления и интуицию, такие трудно уловимые и трудно прогнозируемые факторы, как изменения внутреннего политического климата, осложнения в международной обстановке, рост населения и положение на фондовой бирже. Если взгляд руководителей фирмы на будущую деловую конъюнктуру становится более оптимистичным, то кривая спроса на инвестиции сдвигается вправо, а при пессимистичной точке зрения — влево. [c.193]

Влияние изменений в инвестициях можно увидеть на рис. 10-1а и 10-16. Допустим, что ожидаемая норма чистой прибыли повышается (смещая кривую спроса на инвестиции, изображенную на рис. 9-5, вправо) или снижается процентная ставка (кривая спроса на инвестиции на рис. 9-5 не смещается мы двигаемся вниз по стабильной кривой). В результате инвестиционные расходы увеличиваются, скажем, на 5 млрд дол. Это показано на рис. 10-1 а сдвигом кривой совокупных расходов вверх от (С + Ig)0 до (С + /8),, на рис. 10-16 сдвигом кривой инвестиций вверх от / до 1 . Поэтому на обоих графиках мы видим рост равновесного ВВП с 470 млрд до 490 млрд дол. [c.206]

Эффект вытеснения заключается в том, что при фиксированной кривой спроса на инвестиции /Й1 повышение процентной ставки, вызванное дефицитным финансированием государственных расходов, ведет к сокращению частных инвестиционных расходов и уменьшению размера национальной фабрики , которая достанется в наследство грядущим поколениям. В данном случае повышение процентной ставки с 6 до 10% вытесняет 10 млрд дол. частных инвестиций. Однако, если изначально экономика переживает спад, то дефицитное финансирование способно породить у предпринимателей благоприятные ожидания будущих прибылей и сместить кривую спроса на инвестиции от /Й1 к 1аг. Такой сдвиг кривой может частично или полностью перекрыть эффект вытеснения. [c.400]

В-четвертых, государство может стимулировать инвестиции посредством налоговых скидок на инвестиции или ускоренной амортизации. Эффект этих мер виден на рис. 22.1, где для упрощения мы предполагаем, что все сбережения инвестированы в капитал (другими словами, мы отвлекаемся от вложений в государственные облигации и землю). Налог на процентный доход уменьшает предложение сбережений по каждой процентной ставке так, что уровень рыночного равновесия сбережений (инвестиций) снижается с S к 2. Налоговые скидки на инвестиции сдвигает кривую инвестиций так, что при каждом г спрос на инвестиции увеличивается. Это движение от // к / /. Достаточно большие скидки на инвестиции смещают их, [c.515]

На рис. 23.3 мы поделили эффект налога на капитал корпоративного сектора на две стадии, В начале, при стабильных относительных ценах на корпоративные и некорпоративные товары, налог сдвигает кривую спроса на корпоративный капитал вниз с DD до D D. (Рыночная ставка процента равна г. Чтобы заплатить инвесторам доход от капитала г после уплаты налога, инвестиции должны приносить доход до выплаты налога больший, чем г, поэтому спрос на капитал будет меньше.) [c.531]

Здесь мы встречаемся с рассмотренным ранее положением автономность инвестиций означает, что, согласно Кейнсу, их уровень не определяется величиной сбережений. Но уравнение (11) подразумевает и другое следствие, противоречащее традиционному классическому учению воздействие инвестиций на совокупный продукт зависит от поведения сбережений, причем эта зависимость является отрицательной. При заданном уровне инвестиций /, равновесный национальный доход 7 тем выше, чем ниже (1 — с), и, следовательно, чем ниже склонность к сбережению. Тогда как классическая теория учит, что «воздержание» общества, т.е. значительная склонность к сбережению способствует совокупной экономической активности, Кейнс установил, что она, напротив, является неблагоприятным фактором. Легко обнаружить причину столь радикального различия, в значительной степени объясняющего враждебность, с которой идеи Кейнса встречаются в среде консерваторов. Согласно классической теории, увеличение «степени воздержания» приводит к сдвигу вправо кривой предложения сбережений, что, при заданной кривой спроса на инвестиции, снижает норму процента и увеличивает равновесный уровень инвестиций. Достигнутое таким образом увеличение запасов капитала ведет к росту совокупного предложения благ. Поскольку недостаточность совокупного спроса исключена по закону Сэя, равновесный уровень национального дохода повышается сбережения являются фактором, способствующим экономической активности. Подобная логика не применима в теории Кейнса, поскольку инвестиции здесь автономны по отношению к сбережениям. Поэтому рост склонности к сбережению влияет только на вторую составляющую спроса, совокупное потребление, причем это воздействие отрицательное. Так как именно совокупный спрос на блага определяет равновесный уровень национального дохода [c.233]

Масштабы этого эффекта вытеснения являются предметом оживленных дискуссий. Например, некоторые экономисты считают, что в случае высокой безработицы это вытеснение будет незначительным. Рациональное зерно состоит здесь в том, что в условиях спада стимулы, создаваемые увеличением правительственных расходов, могут улучшить ожидания прибыльности у предпринимателей, что является важным фактором роста спроса на инвестиции. Если кривая спроса на инвестиции сдвигается вправо, тогда инвестиционные расходы не должны падать — они могут даже увеличиться, хотя ставка процента возрастает. [c.176]

Эффект от увеличения государственных расходов. Равномерное увеличение уровня государ-ственных расходов сдвигает график /S вправо на расстояние (А — ). Рост реального дохода приводит к увеличению спроса на деньги, в результате чего повышается равновесная процентная ставка. Это, в свою очередь, уменьшает объем ожидаемых реальных инвестиций наблюдается частичное вытеснение частных инвестиций государственными расходами. В результате уменьшается реальный доход. В итоге получается, что как номинальная процентная ставка, так и реальный до-ход увеличиваются. Таким образом, мы получаем новую точку равновесия . [c.548]

Мы можем рассматривать монетаристскую теорию совокупного спроса как более узкий вариант кейнсианской модели (рис. 21-13). На рис. 21-13/1 кривая LM расположена почти вертикально, т. е. спрос на деньги неэластичен по проценту. Кривая IS очень пологая, поскольку ожидаемые инвестиции эластичны по проценту. Левосторонний сдвиг кривой LM, вызванный увеличением уровня цен — эффект реальных денежных остатков, — приводит к сдвигу вниз точки равновесия реального дохода (у,) и смещению графика (рис. 21-13Б) совокупного спроса. Но, как уже отмечалось в данной главе, если кривая LM почти вертикальна, а кривая IS почти горизонтальна, то главным определителем положения кривой совокупного спроса будет номинальная денежная масса. Таким образом, главным детерминантом положения кривой совокупного спроса является номинальная денежная масса MQ. [c.578]

На рис. 12-66 ситуация несколько усложнена — добавлен эффект вытеснения. В то время как фискальная политика направлена на экономический рост и сдвиг совокупного спроса от ADt до AD2, часть инвестиций может оказаться вытесненной, так что совокупный спрос установится на уровне AD 2. Равновесный ВВП возрастет только до 505 млрд дол., а не до искомых 515 млрд дол. Эффект вытеснения может ослабить воздействие фискальной политики. [c.264]

Цена равновесия, которая складывается на свободном конкурентном рынке, служит индикатором стоимости товара, так как фиксирует изменения соотношения спроса и предложения, происходящие на основе колебаний в системе стоимостей. Если на РИТ в данный момент представлен определенный набор товаров (недвижимое имущество, оборудование, ценные бумаги и др.), то следует установить, как действует механизм равновесной цены. В такой ситуации инвестор, вкладывая средства в набор товаров, стремится максимизировать прибыль и минимизировать инвестиционные затраты. Среди различных видов активов предпочтение в первую очередь будет отдано наиболее высокодоходным (с наибольшей нормой прибыли на вложенный капитал) и минимальным риском утраты таких активов. Направление большой массы инвестируемого капитала для авансирования в высокодоходные активы приведет к структурным сдвигам на РИТ. Поэтому инвестиционный спрос на конкретный объект вложения превысит предложение. В условиях конкурентного рынка такая ситуация вызовет увеличение цены на этот инвестиционный товар. Высокая рыночная цена подтверждает привлекательность данного товара для инвесторов с позиций его высокой доходности (эффективности). Однако перелив инвестиций (капитала) в высокодоходные активы приведет в конечном итоге к расширению предложения данного инвестиционного товара и соответствующему понижению его цены. В таких условиях инвестиции будут направлены в новые высокодоходные активы. [c.28]

В-третьих, инфляция и инфляционные ожидания также воздействуют на сдвиг кривой Dk. Хотя феномен инфляции будет рассматриваться только в гл. 23, интуитивно ясно, что спрос на заемные средства при инфляции должен возрасти. Заметим, что это — спрос преимущественно на рынке краткосрочных ссуд. Так, предприниматель, беря денежные средства взаймы, рассчитывает на инфляционное повышение цен на свою продукцию и рост прибылей. Кроме того, отдавать долг он рассчитывает обесценивающимися деньгами. В результате кривая Dk смещается вверх и происходит рост ставки процента при той же величине спроса на заемные средства К0. Например, фирма, производящая товары в реальном секторе экономики и ожидающая определенного повышения цен на свою продукцию, а, следовательно, и прибыли в условиях умеренной инфляции (не более 10% в год), будет предъявлять спрос на заемные средства в надежде расширить свое производство. Однако, в условиях очень высокой инфляции, как это было в России в 1992-1995 гг., капиталовложения в реальный сектор становятся малопривлекательными, и инвестиции текут преимущественно в финансовый сектор. В таких условиях спрос на ссудный капитал растет только для краткосрочных спекулятивных операций. [c.283]

Кредитно-денежная политика. Предположим, что Центральный банк проводит стимулирующую кредитно-денежную политику и увеличивает предложение денег. Рост денежной массы приводит к росту совокупного спроса (кривая LM сдвигается вправо до положения LM2), понижая процентную ставку до г, и способствуя тем самым росту инвестиций и увеличению дохода (рис. 28.17а). В ответ на снижение процентной ставки возникает отток капитала и, следовательно, платежный баланс сводится с дефицитом. [c.746]

Автоматические стабилизаторы обладают двумя отличительными особенностями. Во-первых, смягчая последствия сдвигов в совокупном спросе, они тем самым помогают стабилизировать выпуск продукции. Во-вторых, они действуют автоматически. Так, способность стабилизировать выпуск продукции проистекает из того, что пропорциональный налог на доходы уменьшает величину мультипликатора. Это означает, например, что любое падение инвестиций ведет к сокращению выпуска продукции на меньшую величину. Автоматизм их действия обусловлен тем фактом, что налоговая ставка одним только фактом своего существования уже способствует стабилизации выпуска продукции. [c.527]

Влияние возросших процентных ставок на инвестиции и совокупный спрос показано на рис. 30-4. AD0 — это первоначальная кривая совокупного спроса при уровне равновесных доходов У0. При повышении цен, а значит, повышении процентных ставок инвестиции падают, сдвигая кривую совокупного спроса вниз, к ADj. Падение совокупного спроса в свою очередь вызывает падение равновесных доходов до уровня YJ. [c.565]

Заметим, что выпуск растет значительно меньше величины сдвига кривой IS. Почему Причина в том, что, вызванное избыточным спросом на деньги, повышение ставки процента приводит к падению инвестиций и, следовательно, сокращаются совокупные расходы, приводя к избыточному предложению на рынке товаров и сокращению выпуска. Итак, увеличение одной компоненты совокупного спроса (государственных закупок) приводит к сокращению другой компоненты совокупного спроса, а именно, [c.54]

Постепенное (на первом этапе незначительное) усиление роли бюджета в формировании инвестиционного спроса. Эта акция крайне необходима, так как в ближайшее время нельзя рассчитывать ни на крупные иностранные инвестиции, ни на серьезные сдвиги в банковской политике (банки в лучшем случае начнут более активно кредитовать текущее производство, поскольку оно не требует долгосрочных кредитов). [c.36]

В момент времени t спрос на деньги L взаимодействует с экзогенным предложением М таким образом, что равновесная норма процента денежного рынка в точке А равна z i, совпадающей с конвенциональной нормой i . Финансовые органы управления принимают решение о проведении экспансионистской денежной политики снижения нормы процента с целью стимулирования инвестиций для увеличения уровня национального дохода и занятости. Для этого они увеличивают денежную массу с М до М2, что приводит к сдвигу вправо (вертикальной) кривой предложения денег. Равновесие на денежном рынке в период времени ti представлено тогда точкой В ей соответствует рыночная норма [c.256]

Теперь мы можем использовать модель спроса и предложения для анализа различных направлений государственной политики, влияющей на сбережения и инвестиции. Для этого мы воспользуемся методикой, рассмотренной в гл. 4 и состоящей из трех этапов. Во-первых, мы выясним, вызывает ли данная политика сдвиг кривой спроса или кривой предложения. Во-вторых, мы определим направление этого смещения. И наконец, в-третьих, мы используем графическую зависимость объемов спроса и величины предложения от показателя процентной ставки для исследования изменений положения точки их равновесия. [c.547]

И наконец, мы рассматриваем изменение положения точки равновесия. Как видно из рисунка, увеличение предложения заемных средств привело к снижению процентной ставки с 5 % до 4 %, что, в свою очередь, выразилось в увеличении объема спроса на заемные средства с 1200 млрд до 1600 млрд. Таким образом, сдвиг кривой предложения вызывает смещение точки равновесия вдоль кривой спроса. Другими словами, при снижении стоимости ссуды домашние хозяйства и фирмы имеют больше стимулов для заимствований средств, направляемых на инвестиции. Основной вывод состоит в том, что изменение налогового законодательства в сторону поощрения сбережений приводит к снижению процентной ставки и росту инвестиций. [c.549]

ЭФФЕКТ ВЫТЕСНЕНИЯ На графике (а) представлен рынок денег. Когда государство увеличивает закупки товаров и услуг, повышение доходов производителей ведет к возрастанию спроса на деньги с МО, до МО2 и росту процентной ставки с г, до гг. График (б) иллюстрирует воздействие увеличения государственных закупок на совокупный спрос. Первоначальное воздействие увеличения государственных закупок выражается в сдвиге кривой совокупного спроса от ДО, до AD2. Однако вследствие того, что процентная ставка есть стоимость заимствований, ее увеличение приводит к уменьшению объема спроса на товары и услуги, особенно на инвестиционные товары. Вытеснение инвестиций частично компенсирует воздействие бюджетной экспансии на совокупный спрос. В конечном итоге, кривая совокупного спроса смещается только до AD3. [c.711]

Наш анализ теории инвестиций в этой главе основывается на двух предпосылках занятость является полной и объем выпуска соответствует этому условию. Колебания объема выпуска в этом случае будут определяться только изменением основных фондов или воздействием шоков предложения на производственную функцию, но не сдвигами в совокупном спросе. По существу, мы упрощаем процесс изучения динамики инвестиций, исходя из предположения о полной занятости, что является отличительной чертой классической модели экономики. Мы будем исходить из этого предположения вплоть до гл. 12, когда вернемся к кейн-сианской модели. 143 [c.143]

Таким образом, Кейнс подчеркивал, что инвестициям присуща неустойчивость и это дает основания считать их основным фактором, способным объяснить бизнес-циклы. Он считал, что колебания в уровне инвестиций, обусловленные «животным чутьем», приводят к сдвигам в совокупном спросе, а следовательно, и в совокупном выпуске. В основе подхода Кейнса лежит гипотеза о недостаточной гибкости номинальной заработной платы, приводящей к тому, что колебания совокупного спроса проявляются в колебаниях выпуска, а не в простом изменении уровня цен. Чтобы понять суть этой идеи, сосредоточимся на анализе совокупного спроса и рассмотрим простой случай с фиксированными номинальными ценами и заработной платой, когда колебания объема выпуска определяются только изменениями в совокупном спросе. [c.571]

Вместе с тем эффект вытеснения в монетаристских схемах не ограничивайся лишь ситуацией полной занятости. Он проявляется и при наличии безработицы. С этой целью используется, например, такой вариант равновесной модели Хикса, где кривая ZM, характеризующая ситуацию на денежном рынке, занимает вертикальное положение, указывая на полную нечувствительность спроса на деньги к изменениям нормы процента. В результате перемещение на графике кривой IS, отражающей влияние бюджетной политики, не приводит к каким-либо изменениям национального дохода (см. рис. 21.1 на с. 679) Другой аргумент состоит в том, что правительственные дефициты сами по себе оказывают депрессивное воздействие на ожидания частного сектора и вызывают, таким образом, снижение частных инвестиций при любой величине нормы процента. Так, если увеличение правительственного дефицита вначале перемещает кривую IS вправо, последующий сдвиг графика инвестиций может вызвать возвращение ее в прежнее положение (с. 685). В любом случае, по мнению представителей монетаристской школы, увеличение правительственных расходов в процессе дефицитного финансирования не вызовет подъема экономической активное и из-за одновременного сокращения расходов частного (негосударственного) сектора. [c.61]

Анализ показывает, что при условии политической стабильности, выполнении указанных выше условий, касающихся построения более надежных правовых основ рыночной экономики, после выборов 2000 г. можно ожидать устойчивого роста инвестиций. При этом темпы их роста на протяжении достаточно длительного времени могут существенно превышать темы роста потребления. Спрос на инвестиции в стране может оставаться достаточно высоким вследствие длительного периода недоинвестирования и, по сути, отсутствия структурных сдвигов в экономике на протяжении десятилетий. В пользу потенциально высокого спроса на инвестиции свидетельствует и унаследованная капиталоемкая структура российской экономики инвестиции будут требоваться на только для становления и развития новых производств, но и для поддержания в работоспособном состоянии, имея также в виду модернизацию, традиционных для России секторов — добывающих отраслей, энергетики, металлургии, химии. С другой стороны, предложение инвестиционных ресурсов может резко возрасти в условиях повышения определенности политического будущего стра- [c.38]

Издержки на приобретение, эксплуатацию и обслуживание оборудования. Как показал пример со шлифовальным станком, первоначальные расходы на основной капитал вместе с расходами на его техническое обслуживание, текущий ремонт и эксплуатацию очень важны при исчислении ожидаемой нормы прибыли от любого определенного инвестиционного проекта. В той мере, в какой эти расходы будут возрастать, в такой же мере ожидаемая норма чистой прибьши от предполагаемого инвестиционного проекта будет снижаться, а кривая спроса на инвестиции — смещаться влево. И наоборот, если эти расходы падают, то ожидаемая норма чистой прибьши возрастает и кривая спроса на инвестиции сдвигается вправо. Обратите внимание на то, что проводимая профсоюзами политика в отношении заработной платы может повлиять на кривую спроса на инвестиции, ибо заработная плата представляет собой основной элемент издержек производства большинства фирм. [c.81]

Из рис. 7.1 следует, что государственные расходы (G) сдвигают график совокупных расходов (АЕ) вверх. При этом точка макроэкономического равновесия А] также перемещается вверх по линии 45° в положение Аг- Причем государственные расходы оказывают влияние на совокупный спрос, аналогичное инвестициям (I), порождают цепочку вторичных потребительских расходов, а кроме того, приводят к множительному эффекту самих инвестиций. Мультипликатор государственных расходов (Мд) показывает, насколько возрастает валовой национальный продукт (ВНП)в результате роста государственных расходов (G) Mg=ABHfl/AG, следовательно, АВНП=МдАС По своей модели мультипликатор государственных расходов полностью совпадает с мультипликатором инвестиций Mg-J/(J-MPQ. [c.150]

Реальный спрос на труд проф. Пигу зависит, по его определению, только от Р(х), представляющей собой физические условия в отраслях, выпускающих товары, приобретаемые на заработную плату, и от ф (х), представляющей функциональную зависимость между занятостью в тех же отраслях и общей занятостью при любом ее данном уровне. Трудно представить себе, почему хотя бы одна из этих функций должна была бы меняться иначе, чем постепенно, на протяжении длительного периода времени. Совершенно не видно никаких оснований, почему бы эти функции могли колебаться в ходе промышленного цикла. Дх) может изменяться лишь медленно и притом в технически прогрессирующем обществе только в направлении подъема, а ф (х) будет оставаться стабильной, если только у трудящихся классов не пробудится внезапно дух бережливости, или, иначе говоря, не произойдет внезапного сдвига в склонности к потреблению. Мне думается поэтому, что реальный спрос на труд будет оставаться практически постоянным в ходе всего промышленного цикла. Я повторяю, что проф. Пигу вместе с тем упустил в своем анализе действительно неустойчивый фактор, а именно колебания в размерах инвестиций, которые чаще всего лежат в основе такого явления, как колебания занятости. [c.704]

Рассмотрим последствия расширения денежной массы, то есть покупки облигаций на открытом рынке, для закрытой экономики, описываемой моделью IS-LM. Эту политику часто называют экспансионистской денежно-кредитной политикой. Итак, в результате покупки облигаций номинальная, а вслед за ней и реальная, денежная масса растет, что приводит к избыточному предложению на рынке денег (и избыточному спросу на рынке облигаций). Для восстановления равновесия на рынке денег ставка процента должна упасть для каждого уровня дохода и в результате кривая LM сдвигается вниз (см. Рис. 1). Новое равновесие будет в точке пересечения IS с новой кривой LM, которая на графике обозначена как Е2. Как экономика переходит из EI в Е2 После того, как в результате роста реального количества денег этот рынок вышел из состояния равновесия, стака процента мгновенно падает до уровня i, при котором равновесие на рынке денег будет восстановлено. В результате падения ставки прцента начинается рост инвестиций, который приводит к избыточному спросу на рынке товаров и увеличению выпуска. Рост выпуска означает рост доходов и, как следствие, повышение спроса на деньги, избыточный спрос на рынке денег приводит к повышению ставки процента. В результате роста выпуска и ставки процента, экономика постепенно перемещается вдоль кривой LM в новое равновесие в точку EI. [c.52]

Во-вторых, что произойдет с кривой спроса Так как фирмы получают дополнительные стимулы к увеличению инвестиций при каждой возможной процентной ставке, объем спроса на заемные средства при любой данной ставке процента возрастает. Таким образом, кривая спроса сдвигается вправо из положения D. в положениеD2 (рис. 25.3). [c.550]

Главная черта доводов комиссии Рэдклиффа состоит в непредсказуемости возможного исхода событий. И даже в том случае, если бы кривая спроса на номинальные остатки умеренно передвинулась вправо, этот сдвиг, согласно позиции комиссии Рэдклиффа, не привел бы к ликвидации инфляционного разрыва, поскольку предполагается, что на уровень инвестиций оказывают воздействие только крупные изменения процентных ставок. [c.602]

Источник