- Смартполис Сбербанка — что это? Достоинства и недостатки

- Что такое смартполис Сбербанка?

- Как работает смартполис и инвестиционное страхование жизни?

- Кто страхует по смартполису?

- Как оформить смартполис? Какие есть ограничения?

- Какая доходность у смартполиса Сбербанка?

- Возможно ли досрочное расторжение смартполиса?

- Преимущества смартполиса

- Недостатки смартполиса

- FAQ: популярные вопросы и ответы по смартполису Сбербанка

- Вывод и отзывы клиентов

- «СмартПолис»: дополнительный инвестиционный доход и доход по дожитию

- +7 495 500 55 50

- Задать вопрос

- Активация полиса

- Активация не требуется

- Возникла ошибка. Повторите попытку позже.

- Обратиться к руководству

- Смартполис (СберПервый)

- Заказ звонка

- Как все устроено

- Преимущества

- Линейка фондов

- Страховая защита

- Налогообложение

- Юридическая защита

- Опции управления

- Наши рекомендации

- COVID-19

Смартполис Сбербанка — что это? Достоинства и недостатки

Инвестиционное страхование жизни — набирающий популярность способ инвестирования средств. В отличие от стандартного банковского вклада он сулит бОльшую доходность при аналогичных рисках. Сегодня многие компании предлагают полисы инвестиционного страхования жизни. Сбербанк — не исключение. Его смартполис стал настоящим хитом среди клиентов.

Что такое смартполис Сбербанка?

Смартполис Сбербанка — это программа инвестиционного страхования жизни, которая дает клиенту максимальную доходность при 100% надежности сохранности средств. Именно такая реклама находится на сайте.

На самом же деле смартполис — это больше страховой продукт, при котором страхуется жизнь инвестора. Если человек «доживает» до конца действия договора страхования, получает вложенные средства и доходность. Если не доживает, деньги получает кто-то из семьи, указанный в полисе.

Как работает смартполис и инвестиционное страхование жизни?

Суть смартполиса весьма проста, если разобраться в вопросе подробнее. Клиент приносит в банк деньги и заключает договор инвестиционного страхования жизни на срок от 5 лет.

При этом он должен открыть дополнительный пакет услуг Сбербанк Первый или Сбербанк Премьер с 2-мя первыми месяцами бесплатного обслуживания. К примеру, каждый месяц подключенного пакета услуг Сбербанк Премьер стоит 2500 рублей.

Банк делит вложенные клиентом деньги на 2 части:

- Первая часть- Гарантированная. Она идет на низкодоходные инвестиции с минимальными рисками.

- Вторая часть — Рисковая. Эти деньги направляются в высокорискованные инвестиции, которые дают максимальную доходность, но при этом являются весьма рискованными. Примечательно, что клиенту предоставляется право выбора стратегии инвестирования. То есть, специалисты ему подробно описывают все доступные стратегии, а клиент сам выбирает ту, что нравится ему больше всего.

Средства по полису размещаются:

- В акции российских компаний

- В акции иностранных компаний (США)

- В облигации

- В недвижимость

- В золото и др.

В течение всего срока действия договора инвестиционного страхования жизнь клиента застрахована. При наступлении страхового случая СК гарантирует выплату всех вложенных средств + текущий процент от доходности.

Кто страхует по смартполису?

Смартполис предлагает СК Сбербанк Страхование жизни, которая является дочкой Сбербанка России. С одной стороны это существенный плюс, потому что материнская компания является самым надежным банком России. СК Сбербанк Страхование жизни занимает 1 строчку в рейтинге страховых компаний.

Минус в том, что она является заинтересованным лицом, поскольку является дочкой Сбербанка.

Если верить отзывам клиентов, СК Страхование жизни противоречива организация. С одной стороны она предстает лояльной страховой компанией. С другой стороны — медлительной и безответственной.

Как оформить смартполис? Какие есть ограничения?

Оформить смартполис могут дееспособные граждане в возрасте от 18 лет. Каких-то специальных требований к клиенту нет.

Какая доходность у смартполиса Сбербанка?

Никто не может точно гарантировать, что вы заработаете 10% или 200% через 5 лет. Конкретных цифр никто не дает. Если верить отзывам клиентов, то менеджеры Сбербанка в уговорах называют цифры в районе 40% в год, 250% за 5 лет.

Страховая компания не устанавливает ограничения на максимальную доходность, поэтому клиент получает ровно столько, сколько «заработал».

Если верить реальным отзывам клиентов, сумма доходности едва ли дотягивает до нескольких процентов годовых.

Возможно ли досрочное расторжение смартполиса?

Если вы планируете расторгнуть договор страхования досрочно, то придется столкнуться с существенными проблемами. Изначально нужно обратиться в отделение и написать соответствующее заявление по образцу, который предоставят в офисе. После этого страховая компания должна в течение 5-ти рабочих дней рассмотреть заявление и выплатить денежные средства.

На практике клиенты все, как один сообщают, что рассмотрение затягивается даже не на недели, а на месяцы ожидания.

Вторая проблема заключается в том, что страховая компания удерживает 13% от вложенной суммы в качестве налога на доходы физлиц.

Третья проблема заключается в страховой премии, которая не возвращается клиенту при досрочном расторжении.

Таким образом, клиент остается не только без дохода, но и без существенной части собственных средств.

Единственный вариант расторгнуть договор досрочно и без существенной потери денег — обратиться в Сбербанк с предложением о расторжении договора по соглашению сторон с полным возвратом денег. В таком предложении нужно указать факт введения клиента в заблуждение при оформлении продукта в офисе. В этом случае есть небольшой шанс на положительный исход.

Также можно попробовать обратиться в суд для признания договора смартполиса недействительным, если Сбербанк не ответит на указанное выше заявление либо ответит отказом.

Преимущества смартполиса

- У клиента есть возможность следить за доходностью через личный кабинет. Он может выбирать стратегию инвестирования, на любом этапе менять ее через удобный ЛК. Можно зафиксировать доходность и запросить ее выплату на счет.

- Вложенные по смартполису средства не могут быть арестованы судебными приставами, он не делится при разводе. Это существенный плюс для тех, у кого есть проблемы с ФССП

- Клиент может сделать запрос на выплату полученного дохода

- Можно вносить дополнительные взносы по смартполису, увеличивая доходность.

- Есть пролонгация

- Неограниченная доходность, которая зависит от выбранной стратегии и геополитические ситуации, других факторов

- 100% вложенных средств будут возвращены по окончанию срока действия договора смартполиса

- При наступлении страхового случая «смерть» родственники получат деньги в течение 10 дней после предоставления в банк документов, а не по истечению 6 месяцев, как в случае с другими имущественными правами.

Недостатки смартполиса

- Если верить отзывам, то реальная доходность по смартполису минимальная — около 3-10% за 5 лет.

- Нужно подключить дополнительный пакет услуг, за который придется платить комиссию в размере от 2500 рублей в месяц и больше.

- Рассмотрения и выплаты производятся с задержкой, причем существенной — в несколько недель/месяцев

- Невыгодное досрочное расторжение, при котором взимается налог 13% на доходы физлиц, а также не возвращается страховая премия, выплаченная клиентом.

- График и информация в личном кабинете обновляется 1 раз в 10 дней. Это очень долго в ситуации, когда у человека есть возможность зафиксировать текущий доход. Каждый раз он не будет соответствовать указанным данным, потому что они задерживаются на 10 дней.

FAQ: популярные вопросы и ответы по смартполису Сбербанка

1. Где можно заключить договор смартполиса?

Ответ: Заключить договор смартполиса можно в любом отделении Сбербанка.

2. Что будет, если во время действия смартполиса клиент умрет?

Ответ: При смерти клиента наступит страховой случай. Вложенные клиентом деньги получит лицо/несколько лиц, указанных клиентом при заключении договора смартполиса в течение 10 дней после предоставления соответствующего пакета документов.

3. Какая комиссия за страхование?

Ответ: При заключении договора инвестиционного страхования клиент должен подключить один из пакетов услуг: Премьер или Первый в Сбербанке. В первом случае комиссия составит 2500 руб. в месяц, во втором — 10000 руб. в месяц. В эту сумму входит оплата комиссии за страхование.

Вывод и отзывы клиентов

Ежегодная комиссия за страхование составляет 30 тыс. руб. по самому дешевому пакету. За 5 лет размещения денежных средств по смартполису клиенту придется выплатить 150 т.р.

Если верить отзывам клиентов, какую-то существенную доходность, о которой говорят менеджеры Сбербанка получить практически нереально. Ведь вместе с доходом за 5 лет, клиенту придется отдать 150 тыс. в качестве страховки своих же денег.

В отзывах клиенты жалуются на отрицательный доход от вложенных средств, на нулевую доходность, на доходность на уровне 1-2% от суммы инвестиций за 5 лет размещения. Здесь нужно заметить, что в отзывах на смартполис нет ни одного более или менее положительного. Все отрицательные.

Такое размещение средств не предполагает досрочного изъятия на льготных условиях. Если клиент захочет снять вложенные деньги раньше срока, он потеряет не только доходность, но и существенную часть освоенных средств.

Из этого следует, что не стоит пользоваться смартполисом от Сбербанка. Особенно в случаях, когда речь идет о пенсионерах. Для них гораздо надежнее и безопаснее с точки зрения форсмажорных ситуаций открыть вклад в банке, чем вкладывать деньги в инвестиционное страхование жизни.

Источник

«СмартПолис»: дополнительный инвестиционный доход и доход по дожитию

Поговорим о том, что такое дополнительный инвестиционный доход (ДИД) и инвестиционный доход по дожитию (ИДД)?

Чтобы разобраться в этих понятиях и чем они полезны инвестору, обсудим такое понятие, как ликвидность.

+7 495 500 55 50

- ООО СК «Сбербанк страхование жизни»

Лицензия на осуществление страхования СЖ № 3692 (вид деятельности – добровольное страхование жизни), Лицензия на осуществление страхования СЛ № 3692 (вид деятельности — добровольное личное страхование, за исключением добровольного страхования жизни) выданы Банком России без ограничения срока действия

Все споры, возникающие между сторонами в процессе исполнения договора страхования, разрешаются в досудебном претензионном порядке: путем переговоров, обмена письмами, уточнения условий договора страхования, а так же, при взаимном согласии сторон, внесением дополнений и изменений в договор страхования.

Задать вопрос

Возникла ошибка.

Повторите попытку позже.

Спасибо!

В ближайшее время мы свяжемся с вами.

Активация полиса

Активация необходима для передачи данных заполненного Вами полиса. Заполнение полей для активации займет не более 5 минут.

Пожалуйста, предоставьте информацию в течение времени, указанного в условиях соответствующего коробочного продукта.

5 рабочих дней с даты оплаты:

- Ремень безопасности

- Верный выбор

Активация не требуется

Активация не требуется, если полис был оформлен онлайн на сайте Сбербанк страхование, через Сбербанк Онлайн, а также с помощью SMS-сервиса «Мобильный банк» по номеру 900.

Возникла ошибка.

Повторите попытку позже.

Обратиться к руководству

Возникла ошибка.

Повторите попытку позже.

Спасибо!

В ближайшее время мы свяжемся с вами.

Настоящим, в соответствии с Федеральным законом от 27.07.2006 № 152-ФЗ «О персональных данных» (далее – Закон) даю свое согласие на обработку (автоматизированную, неавтоматизированную, смешанную) ООО СК «Сбербанк страхование жизни» (121170, г. Москва, ул. Поклонная, д. 3 к. 1) и ПАО Сбербанк (117997, г. Москва, ул. Вавилова, д. 19) указанных выше собственных персональных данных (в том числе биометрических персональных данных, включая фотоизображение), а также сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение, подтверждение), предоставление, доступ, обезличивание, блокирование, трансграничную передачу, уничтожение указанных персональных данных в целях последующей коммуникации по моему обращению, а также на проверку достоверности предоставленных мной персональных данных в общедоступных источниках персональных данных;

Данное согласие может быть отозвано посредством направления в ООО СК «СберСтрахование» Обратившимся соответствующего письменного уведомления.

Источник

Смартполис (СберПервый)

Инвестиционная программы со 100%-ной защитой капитала и высоким потенциалом доходности при росте рынка

Программа доступна к оформлению до 8.09.2019 г.

Возможность получения потенциально высокого дохода* Возможность получения потенциально высокого дохода* |  Инвестиционные стратегии международного рынка Инвестиционные стратегии международного рынка |  100% защита вложенного капитала 100% защита вложенного капитала |  Льготное налогобложение и юридические привилегии Льготное налогобложение и юридические привилегии |

Гибкость управления Гибкость управления |  Страховая защита Страховая защита |

Заказ звонка

Возникла ошибка.

Повторите попытку позже.

Спасибо!

В ближайшее время мы свяжемся с вами.

Как все устроено

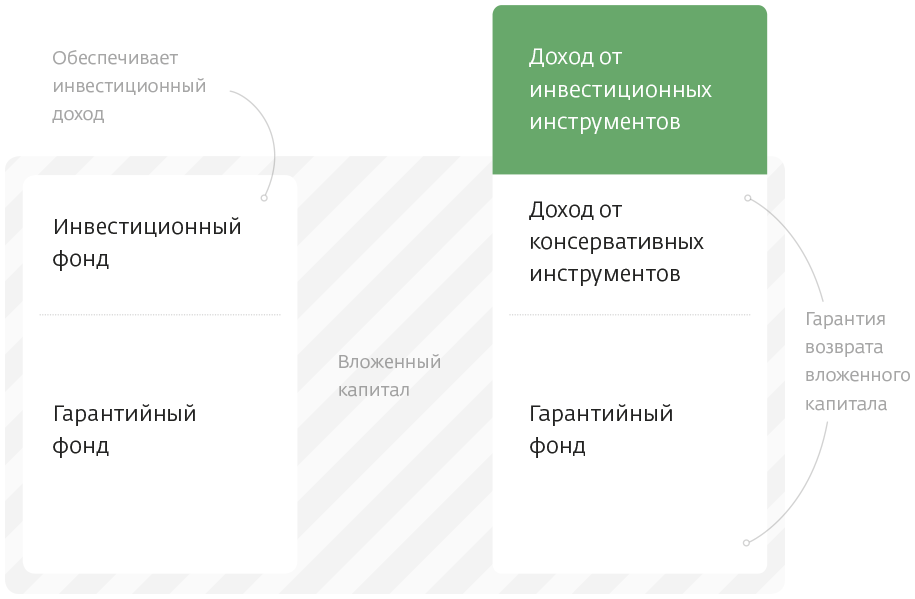

Определяете комфортный для вас размер взноса, срок и оформляете программу. При этом, ваши вложения распределяются на Гарантийный фонд (инвестируется в надежные облигации и депозиты) и Инвестиционный фонд (инвестируется в один из высокодоходных фондов по вашему выбору).

- Гарантийный фонд приносит стабильный доход, который позволяет гарантировать 100% возврат вложенных денег при любой ситуации на рынке. Полный возврат возможен при соблюдении срока действия договора страхования

- Инвестиционны фонд позволяет получить потенциально высокий доход. Потенциал инвестиционного дохода связан с выбранным вами фондом.

- Срок программы — 5 или 7 лет

Преимущества

- 100% защита вложенного капитала

- Инвестирование через крупнейшие международные фонды

- Возможность получения потенциально высокого дохода*

- Страховая защита

- Льготное налогообложение и юридические привилегии

- Гибкость управления

*Доход не может быть гарантирован. Наличие или отсутствие доходности зависит от поведения актива в рамках выбранного по программе фонда.

Линейка фондов

В линейке представлены мировые инвестиционные фонды:

НОВЫЕ ТЕХНОЛОГИИ 3.0

Инвестиционная идея: инвестиции в сектор передовых технологий мировой экономики и участие в динамике акций высокодоходных компаний с полной защитой капитала.

В составе фонда – акции корпораций развитых стран, создающих инновационную продукцию в различных отраслях.

ГЛОБАЛЬНЫЙ ПОТРЕБИТЕЛЬСКИЙ СЕКТОР

Инвестиционная идея: вложение в мировых лидеров потребительского сектора, производящих товары постоянного спроса.

В состав фонда входят акции всемирно известных компаний, производящих потребительские товары.

ГЛОБАЛЬНАЯ МЕДИЦИНА

Инвестиционная идея: вложения в мировых лидеров сектора здравоохранения, создающих революционные решения в фармацевтической и биохимической сферах.

В состав фонда включены ведущие фармацевтические компании, спрос на продукты которых увеличивается на фоне наблюдаемого на глобальном уровне общего демографического тренда на старение населения.

ГЛОБАЛЬНЫЙ ПОТРЕБИТЕЛЬСКИЙ СЕКТОР

Инвестиционная идея: вложение в мировых лидеров потребительского сектора, производящих товары постоянного спроса

В состав фонда входят акции всемирно известных компаний, производящих потребительские товары.

Страховая защита

- Дожитие Застрахованного лица до установленного срока — выплата от 100% страховой суммы в конце программы и дополнительный инвестиционный доход (при его наличии)

- Риск ухода из жизни по любой причине — выплата 100% страховой суммы и дополнительный инвестиционный доход (при его наличии)

- Риск ухода из жизни в результате несчастного случая* (при наличии в договоре) — выплата 100% взноса (в совокупности с выплатой по предыдущему риску составляет 200% взноса) и дополнительный инвестиционный доход (при наличии)

*расчет выплаты рассчитывается исходя из условий договора страхования

Налогообложение

- НДФЛ по окончании действия договора или при наступлении иного страхового случая, кроме указанных ниже, уплачивается с разницы между страховой выплатой и суммой внесенных страховых взносов, увеличенной на ставку рефинансирования Банка России.

- Выплата в связи с уходом из жизни и причинением вреда здоровью не облагается НДФЛ.

- Возможность возврата уплаченного НДФЛ через механизм налогового вычета (см. статью 219 Налогового кодекса Российской Федерации — «Социальные налоговые вычеты»)*.

- Налогообложение может отличаться от указанного при заключении клиентом договора страхования в отношении другого лица

* При досрочном расторжении договора страхования жизни Вам необходимо предоставить справку из налогового органа о неполучении налогоплательщиком социального налогового вычета. При отсутствии соответствующей справки согласно ст. 213 НК РФ Страховщик обязан удержать из суммы уплаченных страховых взносов НДФЛ

Юридическая защита

- Нет необходимости ожидать 6 месяцев для получения наследства (при указании выгодоприобретателя в договоре страхования).

- Страховую выплату получит именно тот человек или те люди, которые указаны в качестве выгодоприобретателей.

Опции управления

Обращаем ваше внимание на процесс принятия и исполнения заявлений на исполнение опций:

- Фиксация и Выплата ДИД (ознакомиться подробнее)

- Смена Фонда / Базового актива (ознакомиться подробнее)

- Дополнительный страховой взнос/Топ-ап (ознакомиться подробнее)

- Автопилот (ознакомиться подробнее)

- Проверка цен ПФИ (ознакомиться подробнее)

- Смена фонда

Специальное условие договора инвестиционного страхования жизни, которое дает возможность изменить объект инвестирования по продукту путем смены фонда. Опцию «Смена фонда» имеет смысл применять в ситуациях, когда Вы считаете, что потенциал роста первоначального фонда исчерпан, или видите больший потенциал роста другого фонда, доступного в текущей линейке фондов по Вашему продукту.

Вы можете воспользоваться опцией смены фонда путем заполнения электронной заявки (Заявки) в кабинете Клиента СберБанк Страхование Онл@йн, выбрав обязательные параметры опции, такие как:

— номер действующего договора страхования;

— дата внесения изменений – дата, на которую Компания осуществляет операции по договорам страхования;

— новый фонд.

- Фиксация дополнительного инвестиционного дохода

Специальное условие договора инвестиционного страхования жизни, которое дает возможность зафиксировать текущий инвестиционный доход путем увеличения размера гарантии на величину текущего размера инвестиционного дохода. Опцию фиксации имеет смысл применять в ситуациях, когда по договору уже имеется существенный объем текущего инвестиционного дохода, в целях снижения риска потери данного дохода в ожидании дальнейшего снижения цены Фонда или в ситуации высокого уровня неопределенности относительно дальнейшей динамики Фонда.

Вы можете воспользоваться опцией «Фиксация» дополнительного инвестиционного дохода путем заполнения электронной заявки в кабинете Клиента СберБанк Страхование Онл@йн, выбрав обязательные параметры опции, такие как:

— номер действующего договора страхования;

— дата внесения изменений – дата, с которой происходит подключение опции;

— вид фиксации (единовременная фиксация или Автопилот).

Под опцией «Автопилот» понимается просьба Страхователя осуществлять увеличение страховой суммы за счет средств дополнительного инвестиционного дохода каждый раз при достижении указанных в Заявлении параметров. Страхователь, заполняя электронную заявку на фиксацию дополнительного инвестиционного дохода (ДИД), выбирает дату подключения опции из числа дат, предложенных Страховщиком, с которой Страховщик обязуется осуществлять контроль уровня ДИД и фиксировать его каждый раз при достижении указанных уровней ДИД в Заявлении, оформленном на основании полученной электронной заявки на опцию и впоследствии подписанном клиентом.

Дата подключения опции не должна быть ранее даты вступления договора в силу.

Минимальный размер дополнительного инвестиционного дохода для осуществления фиксации составляет 10 % от величины взноса по договору.

Датой окончания действия опции является дата получения Страховщиком заявления, отменяющего опцию «Автопилот».

- Снятие (выплата) дохода

Специальное условие договора инвестиционного страхования жизни, которое позволяет досрочно получить выплату дополнительного инвестиционного дохода.

Вы можете воспользоваться опцией Выплата дополнительного инвестиционного дохода путем заполнения электронной заявки в кабинете Клиента СберБанк Страхование Онл@йн, выбрав обязательные параметры опции, такие как:

номер действующего договора страхования;

дата внесения изменений – дата, в которую Компания осуществляет операции по договорам страхования.

- Внесение дополнительного взноса

Специальное условие договора инвестиционного страхования жизни, которое позволяет вносить дополнительные взносы по действующему договору без увеличения общего срока действия. Данная опция позволяет увеличивать размер инвестиций и абсолютный размер потенциального инвестиционного дохода по договору. Внесение дополнительных взносов происходит на условиях определенных страховой компанией, действующих на момент осуществления операции.

Вы можете воспользоваться опцией «Внесение дополнительного страхового взноса» путем заполнения электронной заявки в кабинете Клиента СберБанк Страхование Онл@йн, указав обязательные параметры опции, такие как:

— номер действующего договора страхования;

— дата внесения изменений – дата, на которую Компания осуществляет операции по договорам страхования;

— размер дополнительного страхового взноса*.

* Страховой взнос всегда определяется в валюте договора страхования, но оплачивается в рублях по курсу на дату оплаты. Страховой взнос по договорам с валютой «Рубли и Доллары США» состоит из рублевой и долларовой частей, которые всегда определяются в пропорции 50/50.

Наши рекомендации

- Как мы не рекомендуем поступать с инвестициями

- Досрочно расторгать договор страхования

- Фиксировать минимальный доход при первой возможности

- Использовать опции управления программы под давлением слухов и общественного мнения

- Как лучше обращаться с инвестициями

- Выбрать фонд, в потенциал роста которого Вы верите

- Выбрать длительность и валюту договора с учётом личного финансового плана

- Наметить целевую доходность и спокойно ждать её достижения несмотря на временные колебания рынка

- Менять стратегию только при реализации потенциала начальной идеи или существенного изменения экономических условий

COVID-19

Страховые продукты Инвестиционного страхования жизни (Классический, Лайт, Купонный, Доходный курс классика, Доходный курс купонный) не включают в себя исключений/ограничений по причинам, связанным с коронавирусом COVID-19 в части рисков «Смерть по любой причине» или «Установление инвалидности 1 или 2 групп».

В том числе, если:

-клиент заболел в зоне эпидемии

-на территории нахождения клиента введен режим чрезвычайной ситуации.

Источник